![2026년 대한민국 거시경제의 명암을 '기호지세(호랑이를 탄 형국)' 모티프로 표현한 영문 경제 분석 인포그래픽입니다. 중앙의 강력한 반도체·AI 동력과 좌우의 내수 침체 그늘 및 구조적 정책 변화를 거시적 시각에서 대조하여 보여줍니다.

2. 상세 설명 (Detailed Description)

[중앙 구역: 수출 독주와 거시 성장 (Macro Growth)]

중심 비주얼: 미래지향적인 사이버네틱스 회로와 AI 칩이 장착된 거대한 호랑이가 우상향하는 경제 그래프 레이저 선을 따라 힘차게 도약하고 있습니다. 호랑이 등 위에는 태블릿을 든 정장 차림의 남성 투자자(분석가)가 앉아 정면을 응시하며 손가락으로 미래의 방향을 가리키고 있습니다.

텍스트 및 데이터: 호랑이 몸체에는 'SEMICONDUCTOR SUPER-CYCLE(반도체 슈퍼사이클)', 'AI INFRASTRUCTURE(AI 인프라)', 'HBM & NEXT-GEN MEMORY(HBM 및 차세대 메모리)', 'EXPORT POWERHOUSE(수출 강국)'라는 문구가 각인되어 있습니다. 발아래 그래프에는 'MACRO GROWTH: 2.7% GDP, 270B USD SURPLUS(거시 성장: GDP 2.7% 달성, 2,700억 달러 흑자)'라는 핵심 거시 지표가 명시되어 있습니다. 호랑이 아래쪽에는 'IT INNOVATION(IT 혁신)' 문구와 함께 현대적인 대교가 배치되어 있습니다.

[좌측 구역: 물가와 금리의 그늘 (Shadows of Inflation & Rates)]

비주얼: 어두운 먹구름과 비가 내리는 배경 아래, 고물가와 고금리로 고통받는 민간 경제의 단면을 묘사하고 있습니다. 무너진 다리와 균열이 간 땅, 문을 닫거나 어려움을 겪고 있는 소상공인 상점들이 보입니다. 장바구니를 들고 고뇌하는 시민들과 고개를 숙이고 좌절해 있는 청년들의 모습이 그려져 있습니다.

텍스트 및 데이터: 상단에 'SHADOWS OF INFLATION & RATES(물가와 금리의 그늘)'라는 타이틀이 있으며, 구역 곳곳에 'HIGH COSTS(고비용)', 'INTEREST RATE HIKES (3.5% → 4.0%)(금리 인상 리스크)', 'CONSUMPTION SLOWDOWN(소비 둔화)'이라는 경고성 말풍선이 배치되어 있습니다.

[우측 구역: 구조적 전환과 정책 (Structural Shifts & Policies)]

비주얼: 밝은 햇살이 비치는 배경 속에 무역 항만과 첨단 제조 공장 단지가 들어서 있습니다. 그 아래로는 은퇴를 맞이한 고령층 부부의 모습과 외환·공급망 정책을 논의하는 정부 기관(국회/한국은행 모티프 건물이 태극기와 함께 배치) 및 관료들이 그려져 있습니다.

텍스트 및 데이터: 상단에 'STRUCTURAL SHIFTS & POLICIES(구조적 전환과 정책)' 타이틀이 있습니다. 세부 항목으로 무역 분쟁을 뜻하는 'BROKEN TRADE BARRIERS(붕괴된 무역 장벽)', 첨단 산업 육성을 뜻하는 'STRATEGIC INDUSTRIES: CHIPS · ADVANCED COMPUTING · DEFENSE · SHIPBUILDING(전략 산업: 반도체, 첨단 컴퓨팅, 방산, 조선)', 인구 구조 변화를 뜻하는 'WEALTH EFFECT & RETIREMENT CHALLENGES(부의 효과와 은퇴 과제)', 마지막으로 'SUPPLY CHAIN REALIGNMENT(공급망 재편)' 및 'INCOME REDISTRIBUTION(소득 재분배)' 정책 과제가 정리되어 있습니다. 오른쪽 아래에는 '2026 OUTLOOK'이라는 문구로 마무리됩니다.](https://econoel-library.com/wp-content/uploads/2026/06/image-66.png)

들어가는 글: 호랑이 등에 올라탄 대한민국 경제의 운명

2026년 하반기 글로벌 및 대한민국 거시경제 흐름을 한 단어로 축약하면 단연 ‘기호지세(騎虎之勢)’입니다. 호랑이 등 뒤에 올라타 달리는 형국처럼, 현재의 경제 질서는 엄청난 속도감과 파괴적인 모멘텀을 분출하는 동시에, 한 번 미끄러지면 낭떠러지로 떨어질 수 있는 팽팽한 불확실성을 내포하고 있습니다.

현재 작금의 매크로 환경은 단순한 경기 순환(Cycle)의 연장선이 아닙니다. 지정학적 위기가 구조적 공급망 분절로 고착화되고, 기술 패권이 국가 안보와 동의어가 되는 대전환기입니다. 거시 지표가 보여주는 화려한 팽창의 이면에는 고금리·고물가의 누적된 피로감이 내수와 자산 시장을 엄습하는 강한 양극화의 그늘이 짙게 드리워져 있습니다.

현대차증권의 최신 분석 리포트를 바탕으로 글로벌 경제의 역학 관계부터 미국과 한국의 단기·중장기 경제 궤적, 그리고 거친 호랑이 등 위에서 자산을 지키고 불려 나갈 정교한 시계열별 투자 전략을 종횡으로 분석해 드립니다.

I. 글로벌 역학 구도: ‘상호의존성의 무기화’와 새로운 경제 민족주의

1. 중동 지정학적 리스크의 단기적 분수령과 유가 궤적

현재 글로벌 거시경제의 가장 직접적인 상방 압력은 중동 분쟁(이란 전쟁)입니다. 2026년 6월 중 호르무즈 해협의 점진적 개방과 하반기 정상화 시나리오가 베이스라인(Base Scenario)으로 작동하고 있으나, 시장에 누적된 리스크 프리미엄은 쉽게 제거되지 않고 있습니다.

단기적으로 해협 봉쇄가 완화되더라도 대규모 공급 차질과 소진된 글로벌 원유 재고를 보충해야 하는 병목 해결에 상당한 시일이 소요됩니다. 이에 따라 2026년 연평균 두바이 및 WTI 유가는 배럴당 $85~$92 수준의 높은 하방 경직성을 유지할 전망입니다. 만약 협상 교착으로 해협 봉쇄가 장기화되는 리스크 시나리오 발동 시 유가는 연평균 $100를 상회할 상방 리스크가 열려 있습니다.

2. 무역 패러다임의 종언: ‘수요의 무기화’ vs ‘공급의 무기화’

이란 전쟁이 일단락되더라도 과거의 비용 효율적 자유무역 체제(Pax Americana)로의 회귀는 원천적으로 불가능합니다. 미·중 패권 경쟁이 격화되면서 글로벌 경제 네트워크의 핵심인 ‘연결성’ 자체가 상대국을 감시하고 통제하는 도구로 전락했기 때문입니다. 이를 ‘상호의존성의 무기화(Weaponized Interdependence)’라고 부릅니다.

- 미국의 전략 (수요의 무기화): 미국은 세계 최대의 소비 시장이라는 압도적 지위를 활용합니다. 관세 부과, 강제 노동 규제, Section 301 가동, 시장 접근 제한 등을 통해 동맹국과 수출국에 “미국 시장에 들어오려면 우리 공급망 질서와 안보 기준을 따르라”고 강요합니다.

- 중국의 전략 (공급의 무기화): 중국은 첨단 산업의 비타민이라 불리는 핵심 광물과 희토류의 채굴·정제 플랫폼을 독점하고 있습니다. 이를 무기화해 미국 제조업과 방산, AI 벨류체인을 압박하며 “중국 인프라 없이 첨단 제조 자립화가 가능한지 보라”며 수출 통제로 맞불을 놓고 있습니다.

3. 국가안보형 산업정책과 미 정부의 직접 지분 투자

미국은 Quad(쿼드) 프레임워크를 통해 동맹국 내 핵심 광물 공급망(채굴·가공·재활용) 구축을 가속화하고 있습니다. 나아가 과거의 간접적 보조금 지급을 넘어 미 정부가 전략 산업의 기업 지분을 직접 소유하거나 준지분 형태로 인수하는 강력한 ‘선별적 국가자본주의’ 기조를 구체화하고 있습니다.

철강(U.S. Steel)의 Golden Share 확보, 희토류 자석 기업(MP Materials, Vulcan Elements)의 전환우선주 및 워런트 취득, 첨단 반도체 파운드리(Intel)의 보통주 직접 매입 등이 대표적입니다. 심지어 한국의 핵심 광물 제련 및 반도체 소재 공급망(Korea Zinc)까지 국방물자생산법(DPA) 및 상무부 조건부 투자의 사정권에 들어와 있습니다. 이러한 공급망 다변화 압박은 중장기적으로 효율성 중심의 글로벌 분업 구조를 파괴하여 인프라 중복 투자 기회비용을 유발하고, 매크로 전반의 물가 하단을 구조적으로 높이는 유력한 요인으로 작동합니다.

II. 미국 경제: 식지 않는 엔진과 실질 중립금리의 상향

1. 경기 침체 우려를 잠재우는 미국 경제의 단기 버팀목

2026년 하반기 미국 경제는 지정학적 충격과 고유가 여파에도 불구하고 연간 2.3% 내외의 견조한 실질 성장을 달성할 것으로 보입니다. 시장의 예상치를 지속적으로 상회하는 씨티 경제서프라이즈 지수(Citi Economic Surprise Index)와 애틀랜타 연준의 GDP 나우캐스팅이 이를 증명합니다.

이러한 식지 않는 엔진의 핵심 축은 하이퍼스케일러(Google, Amazon, Meta, Microsoft, Oracle 등)를 중심으로 한 가파른 AI 인프라 자본지출(Capex)입니다. 정보처리장치 및 컴퓨터 주변기기 투자가 명목 GDP에서 차지하는 비중은 수직 상승 중이며, 미국 정부의 GDP 대비 7%에 육박하는 막대한 재정적자 지출과 견고한 고용시장이 긴축의 충격을 정면으로 완충하고 있습니다.

2. 베이비부머의 은퇴와 고령층의 ‘부의 효과(Wealth Effect)’

미국 소비의 하방을 지지하는 또 다른 거대한 축은 인구 구조적 변화입니다. 베이비부머 세대의 본격적인 은퇴 속에 소셜 시큐리티(사회보장기금) 수급자가 생산가능인구 대비 20% 선을 돌파하며 가파르게 상승하고 있습니다.

과거 은퇴 세대와 달리 이들은 양호한 주식시장 성과와 자산 가격 상승에 기반한 남다른 ‘부의 효과(Wealth Effect)’를 누리고 있습니다. 상대적으로 저축률은 낮고 소비 성향이 극도로 높은 고령층 경제 인구가 미국 전체 가계 소비의 단단한 지지대를 형성하고 있어 고금리 환경에서도 소매판매 펀더멘털이 쉽게 무너지지 않는 구조를 만듭니다.

3. 통화정책 전망: 매파적 동결과 실질 중립금리의 상향 (Higher for longer)

헤드라인 소비자물가(CPI)는 가솔린 가격 급등의 여파로 연간 3.4% 수준의 상방 압력이 지속될 전망입니다. 따라서 미 연준(Fed)은 연내 기준금리를 매파적으로 동결할 가능성이 매우 높습니다. 유가의 추가 상방 리스크가 잔존해 있어 연준의 완화 편향(Easing bias)은 제거되었으며, 필요시 언제든 추가 인상 카드를 만질 수 있는 긴축 편향 환경입니다.

[애널리스트의 금리 급등 원인 진단]

최근 미국채 10년물 금리의 급등 원인을 연준의 DKW 모델로 분해해 보면, 기대인플레이션보다는 실질단기기대금리와 실질 기간 프리미엄(Term Premium)의 상승이 주도하고 있습니다. 가계와 기업의 고금리 민감도가 전반적으로 낮아진 상태에서 AI 투자 수요(I)와 정부의 공격적인 재정적자(Dis-saving)가 맞물려 저축-투자(S-I)의 균형점 자체가 위로 이동한 것입니다. 즉, 실질 중립금리 자체가 상향되었습니다. 여기에 미 국채 공급 과잉으로 안전 자산 프리미엄(Convenience Yield)이 약화되고 있어, 미국 금리의 하단은 과거보다 확연히 높아진 ‘고금리 장기화(Higher for longer)’가 뉴노멀로 안착했습니다.

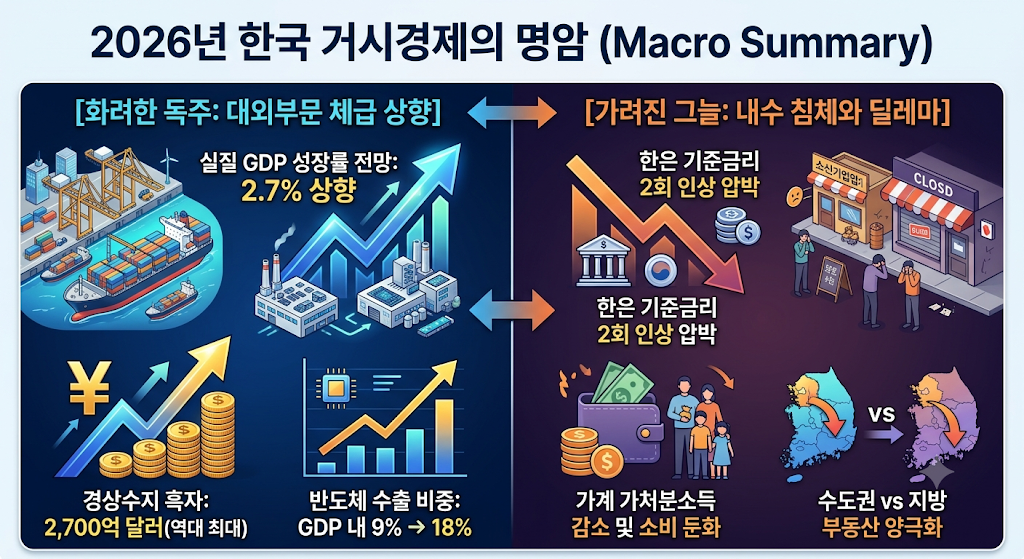

III. 한국 경제: 반도체가 견인하는 ‘체급 상향’과 가려진 그늘

1. 반도체 주도의 ‘착시형 성장’과 부문별 양극화

2026년 한국 경제는 기존 성장률 전망치를 대폭 상회하는 2.7% 성장이 예상됩니다. 경상수지 역시 역대 최대 규모인 2,700억 달러 수준의 대규모 흑자가 전망됩니다. 이 경이로운 매크로 지표의 엔진은 오롯이 반도체 슈퍼사이클에 기인합니다. 명목 GDP 내 반도체 수출 비중이 9%에서 18%로 급증하며 국가 대외부문의 체급을 통째로 올리고 있습니다.

- 단기적 관점 (수출 독주): 인공지능(AI) 데이터센터 확충에 필수적인 고대역폭 메모리(HBM)와 차세대 초고속 플래시(HBF) 등 핵심 메모리의 단가(P) 상승과 물량(Q) 폭발이 동시에 진행 중입니다. 대미 수출을 중심으로 막대한 외화가 유입되며 매크로 지표를 화려하게 수놓고 있습니다.

- 중장기적 관점 (낙수효과 실종): 반도체 산업의 고도화는 과거와 달리 자본집약적 장비 중심으로 이루어지기 때문에 국내 고용 유발 효과나 전방 부품·소재로의 낙수효과가 제한적입니다. 반도체와 일부 방산·조선·IT를 제외한 석유화학, 철강, 건설 등 전통 제조업은 원가 압박과 글로벌 수요 둔화로 극심한 불황을 겪고 있습니다. 지표는 풍요로우나 체감 경기는 냉각되는 ‘착시형 성장’과 부문별 양극화가 심화되고 있어, 늘어난 대외 부문의 부를 조세 형평성 개선을 통해 선순환시켜야 하는 정책적 과제가 부각됩니다.

2. 고금리·고물가의 역습과 내수 체력 저하

민간소비는 정부의 고유가 지원책 및 유가 피해 완충 조치에 힘입어 2분기까지 실질 3%대 성장을 나타내며 버텼으나, 하반기에는 부양책 효과 소멸과 누적된 비용 압박으로 완연한 둔화 국면에 진입할 전망입니다.운임, 식품 가격, 제조업 생산원가 등 다방면의 수입 비용 압박으로 소비자물가는 2.7% 수준의 상방 리스크가 지속될 환경입니다.

미국은 은퇴 고령층의 자산 효과(Wealth Effect)가 소비를 지탱하지만, 한국은 사정이 정반대입니다. 자산의 대부분이 부동산에 묶여 있는 국내 고령층과 가계는 고금리 환경에서 가처분소득이 급감하며 소비를 극도로 축소하는 성향을 보입니다. 하반기 민간소비 둔화는 단순한 주기적 하강이 아니라, 고령화와 가계부채 임계점이 맞물린 구조적 소비 절벽의 경고음일 수 있습니다.

3. 한국은행의 매파적 돌아서기와 자산 시장 딜레마

현재 한국은행 기준금리는 연 2.50% 수준입니다. 인플레이션 둔화와 경기 조절을 위해 금리를 연 2.50%까지 낮춘 후 연속 동결하며 완화 사이클 속 관망세를 취해왔으나, 하반기에는 매파적 긴축 강화로 급선회할 가능성이 매우 높습니다. 현대차증권 리포트 시나리오에 따르면 하반기 중 기준금리 2회 전격 인상(2.50% → 3.00%)에 나설 확률이 지배적입니다.

- 한은의 인상 명분 (단기 관점): 실질 성장률이 잠재 성장률을 상회하면서 산출갭(GDP 갭률)이 플러스로 돌아섰고, 유가 및 원가 급등에 따른 인플레이션 갭이 확대되고 있습니다. 무엇보다 서울 및 수도권 핵심지를 중심으로 주택가격 상승 전망CSI가 급등하고 가계대출 증가세가 멈추지 않아 금융안정을 위한 선제적 대응이 필수적인 시점입니다.

- 중장기 구조적 위험: 기준금리가 단기적으로 3.00%를 향해 가고, 중장기 터미널 레이트(Terminal Rate) 체감 강도가 과거 고점 수준인 3.5%~4.0%대까지 열리게 되면, 가계부채 한계 차주와 지방 부동산 프로젝트 파이낸싱(PF) 부실 문제가 재차 수면 위로 유출됩니다. 이는 서울 핵심 부동산과 지방·외곽 부동산 간의 ‘자산 양극화’를 더욱 극단적으로 찢어놓는 부작용을 낳을 것입니다.

4. 외환시장의 패러다임 전환: 원/달러 환율의 궤적

원/달러 환율은 단기적으로 대미 직접투자(Capex) 집행을 위한 대기업들의 달러 수요(연간 약 200억 달러), 수출 기업의 달러 보유 심리, 중동 지정학적 불안으로 고변동성 상방 압력을 받고 있습니다.

그러나 중장기적 관점에서는 패러다임 전환에 무게를 두어야 합니다. 역대 최대급인 2,700억 달러 규모의 경상수지 흑자는 시차를 두고 외환시장에 압도적인 달러 공급(원화 수요) 요인으로 작용할 것입니다. 중동 리스크가 완화되고 반도체 수출 호조 모멘텀이 2027년 이후로도 이어질 가능성이 높아짐에 따라 환율은 점차 본격적인 우하향(원화 강세) 궤적을 그릴 펀더멘털을 갖추고 있습니다. 단, 이는 반도체를 제외한 가격 경쟁력 취약 수출 기업들에게 또 다른 마진 압박 요인이 될 수 있습니다.

Ⅳ. 총평 및 자산 배분 투자 전략

‘기호지세’ 국면을 돌파할 시계열별 밸류체인 및 포트폴리오 전략을 제시합니다.

1. 단기적 관점 (6개월 내외): “호랑이 등에 올라타라” — 주도주 집중 전략

거시 지표가 오직 반도체 하나만을 이정표 삼아 달리는 구간에서는 유동성과 센티먼트가 쏠리는 확실한 글로벌 탑티어 주도주에 집중해야 합니다.

- 핵심 섹터: AI 인프라 (메모리 및 패키징 하드웨어 벨류체인)

- 투자 아이디어: 미국 하이퍼스케일러들의 AI 설비투자는 하방 위험이 없으며, 가격(P)과 물량(Q)이 동시에 폭발하는 구간입니다. 공급 부족에 따른 마진 극대화 수혜를 누려야 합니다.

- 타깃 벨류체인: SK하이닉스 및 삼성전자는 글로벌 HBM과 차세대 고속 메모리(HBF) 시장을 과점한 메이저 플레이어로서 실적 피크아웃 우려를 딛고 지수 하방을 견인할 것입니다. 글로벌 패키징 밸류체인 내 독점적 지위를 가진 한미반도체 등 핵심 장비주 역시 대기업 투자 확대의 최우선 수혜주입니다.

2. 중기적 관점 (1~3년): “금리와 안보의 결합” — 고배당 가치주 및 안보 산업

한국은행의 기준금리 인상(2.50% → 3.00% 이상)이 본격화되고 고금리가 장기화되면 내수 취약 섹터의 균열이 가시화됩니다. 동시에 미·중 공급망 다변화 압박이 거세집니다. 이 시기에는 ‘확실한 현금흐름(인컴)’과 ‘국가 안보 전략’이 포트폴리오의 방패가 되어야 합니다.

- 핵심 섹터 1 (고배당 가치주 & 밸류업 수혜): 자본이득보다 변동성을 이기는 고배당 안착 자산이 유망합니다. 안정적인 그룹사 캡티브 물량을 바탕으로 탁월한 하방 경직성과 고배당 매력을 보유한 제일기획이나, 금리 상향 국면에서 마진을 방어하고 주주환원을 극대화할 수 있는 KB금융, 신한지주 등 대형 금융·지주 섹터가 매력적입니다.

- 핵심 섹터 2 (공공·안보형 산업정책 수혜): 미국 정부가 최상위 우선순위 안보망(Quad 프레임워크 등) 내에 편입시키고자 하는 동맹국 제조 벨트입니다. [공동 출처: 1] 글로벌 지정학 리스크 속에서 독보적 공급처로 부각되는 방산 수출 모멘텀의 한화에어로스페이스, 미국 해군 MRO(유지·보수) 및 친환경 선박 교체 수요를 선점한 HD현대중공업 등이 중기 주도주로 손색이 없습니다.

3. 장기적 관점 (3년 이상): “구조적 패러다임 시프트” — 자원 자립화

미·중의 ‘상호의존성의 무기화(중국의 자원 통제 및 미국의 제조 자립화 압박)’가 완전히 고착화된 세상에서는 탈중국 공급망 요건을 충족하면서 ‘원자재 독점력’ 및 ‘인프라 국산화’를 이룬 테크 기업만이 롱런합니다.

- 핵심 섹터: 핵심 광물 벨류체인 및 공급망 자립화 가치주

- 투자 아이디어: 중국의 희토류 및 광물 수출 통제 환경에서 미국 IRA/Quad 규격을 만족하는 대안 공급망 허브 기업의 몸값이 치솟을 것입니다.

- 타깃 벨류체인: 단순 철강사를 넘어 글로벌 리튬·니켈 등 첨단 산업 핵심 광물 공급망 리딩 지주사로 도약한 POSCO홀딩스와 핵심 광물 및 비철금속 제련 분야의 독보적 기술력을 바탕으로 미국 인프라 요건을 충족하는 전구체 등 배터리 소재 대안 공급망의 핵심 축이 될 고려아연의 장기적 가치에 주목해야 합니다.

💡 결론

2026년 하반기 대한민국 경제는 겉보기에는 거침없이 질주하는 호랑이처럼 강력해 보이지만(성장률 2.7%, 역대급 경상수지 흑자), 호랑이 발밑에는 고금리 장기화에 따른 내수 침체와 한계 가계 채무불이행이라는 날카로운 덫이 깔려 있습니다.

노련한 자산가라면 거시 지표의 화려한 착시에 속아 부채 비율이 높거나 현금흐름이 막힌 내수 중심 자산에 공격적으로 진입하는 우를 범해서는 안 됩니다. 단기적으로는 전 세계 유동성이 함축되는 반도체 및 AI 인프라 독주 체제에 올라타 이익을 극대화하되, 환율의 강세 전환 시차와 한국은행의 매파적 금리 인상 궤적을 면밀히 모니터링하며 포트폴리오의 무게중심을 고배당 가치주와 안보형(방산·조선·자원) 수혜주로 서서히 리밸런싱해 나가는 지혜가 절대적으로 필요한 시점입니다. 리스크를 철저히 통제하는 전략가만이 이 거친 호랑이 등 위에서 최후의 승자가 될 수 있습니다.

관련기사:

답글 남기기