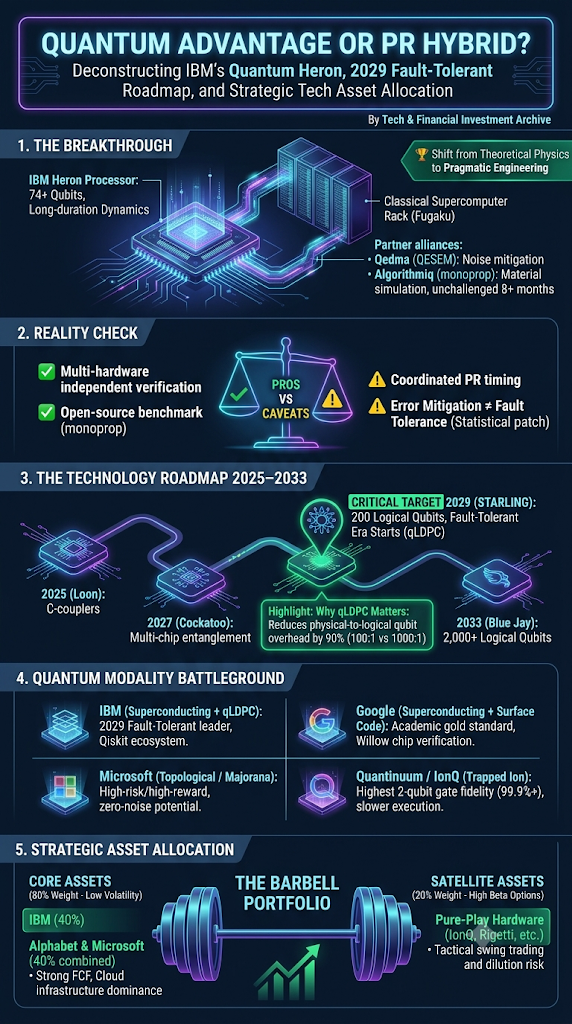

Intro: ‘양자 우위’의 두 번째 물결, 단순한 마케팅인가 실질적 변곡점인가

글로벌 IT 산업과 자본 시장에서 ‘양자 컴퓨팅(Quantum Computing)’은 오랫동안 ‘손에 잡히지 않는 먼 미래의 미학’으로 치부되곤 했습니다. 2019년 구글(Google)이 53큐비트 시커모어(Sycamore) 프로세서로 무작위 회로 샘플링(Random Circuit Sampling) 문제를 해결하며 ‘양자 우위(Quantum Supremacy)’를 선언했을 때만 해도 시장은 열광했습니다. 그러나 불과 수년 만에 IBM과 알리바바(Alibaba)를 비롯한 고전 슈퍼컴퓨터 연구진이 더 정교한 고전 알고리즘을 개발해 구글의 기록을 따라잡거나 능가하면서, 당시의 선언은 ‘실용성 없는 상징적 사건’으로 격하되는 아픔을 겪었습니다.

그러나 최근 발표된 IBM과 그 파트너사들(Qedma, Algorithmiq, University of Chicago)의 공동 성과는 과거의 해프닝과는 차원이 다른 궤를 보여줍니다. IBM은 자사의 최신 플래그십 하드웨어인 퀀텀 헤론(Quantum Heron) 프로세서를 기반으로, 상용 소프트웨어 파트너들과 손잡고 고전 시뮬레이션의 한계를 넘어서는 실제 물리 시스템 동역학 계산 결과를 공개했습니다.

과연 IBM의 제이 감베타(Jay Gambetta) 총괄사장의 말대로 “우리는 이제 분명히 양자 우위의 시대에 들어선” 것일까요? 아니면 2026년 말 양자 우위 달성이라는 기업 로드맵에 맞춘 정교하게 조율된 홍보(Coordinated PR) 전략에 불과할까요?

본 포스팅에서는 이번 IBM 퀀텀 헤론 성과의 본질적인 기술 구조, 알고리드믹(Algorithmiq)과 케드마(Qedma)의 방법론적 혁신, 2029년까지 이어지는 IBM의 qLDPC 기반 폴트 톨러런트(Fault-Tolerant) 로드맵, 그리고 경쟁사(Google, Microsoft, IonQ 등) 대비 기술적 격차와 이에 따른 자산 배분 투자 전략까지 상세히 파헤쳐 봅니다.

1. IBM과 3대 파트너의 연합 발표: 무슨 일이 일어났는가?

이번 발표의 핵심은 IBM이 단독으로 튜닝된 연구실 장비의 수치를 자랑한 것이 아니라, 상용 양자 하드웨어(Heron)와 이종 스타트업의 양자 소프트웨어(QESEM, monoprop 등)를 결합하여 고전 슈퍼컴퓨터가 도달할 수 없는 양자 물질의 장시간 동역학을 포착했다는 점입니다.

① 케드마(Qedma)와의 협업: 74큐비트 플로케 이징(Floquet Ising) 모델 관측

IBM 연구진은 양자 오류 저감(Quantum Error Mitigation) 전문 스타트업인 케드마와 협력하여, 주기적인 외부 자극에 따라 자기적 특성이 시간에 따라 변하는 ‘2차원 플로케 이징 모델’의 미세 진동 현상을 분석했습니다.

- 하드웨어 및 시스템: IBM Quantum Heron 프로세서 기반 최대 74큐비트 시스템 사용.

- 핵심 기술: 케드마의 클라우드 기반 오류 완화 소프트웨어인 QESEM(Quantum Error Suppression and Error Mitigation) 결합.

- 검증 대조군: 세계 최고의 슈퍼컴퓨터 중 하나인 일본 이화학연구소(RIKEN)의 ‘후가쿠(Fugaku)’ 및 양자 시뮬레이션 전문 기업 블루큐비트(BlueQubit)의 고전 시뮬레이터 동원.

- 결과: 시스템의 복잡도와 시간 축이 늘어남에 따라 후가쿠를 포함한 고전 시뮬레이션 기법들은 예측 불능 상태에 빠지거나 서로 엇갈린 반면, QESEM이 적용된 양자 계산은 장시간 지속되는 미세 진동 현상을 선명하게 유지했습니다.

- 독립 재현성 확보: 이 결과는 퀀티넘(Quantinuum)의 이온 포획(Trapped Ion) 방식 양자 하드웨어에서도 독립적으로 재현되어, “IBM 초전도 칩 내부의 특수 현상이 아닌 물리적 진실”임을 입증했습니다.

② 알고리드믹(Algorithmiq)과의 협업: 이종(異種) 양자 물질 시뮬레이션

핀란드 밀라노 기반의 알고리드믹 연구진은 산업 현장의 핵심인 촉매 및 배터리 전해질과 같이 결함이나 불규칙성이 존재하는 ‘이종 양자 물질’ 내부의 정보 및 에너지 전파 현상을 시뮬레이션했습니다.

알고리드믹은 IBM Heron 프로세서 위에서 미세한 결합(Coupling) 구조를 유연하게 제어할 수 있는 프로그래머블 양자 물질을 구현했습니다. 특히 노이즈 제어(Controlled Noise Injection) 기법을 통해 회로에 의도적으로 잡음을 주입하고 변수를 흔들어보아도 양자 계산 결과가 일관되게 유지됨을 증명했습니다.

놀라운 점은 이 연구 결과가 ‘퀀텀 어드밴티지 트래커(Quantum Advantage Tracker)’에 공개된 지 8개월이 지난 현재까지도 전 세계 그 어떤 고전 컴퓨터 알고리즘으로도 재현되거나 반박되지 않았다는 사실입니다. 알고리드믹은 이를 더욱 철저히 검증받기 위해 분자 바닥상태 시뮬레이션 오픈소스 패키지인 ‘monoprop’을 전 세계 연구 커뮤니티에 전격 공개했습니다.

2. 엔지니어 시각에서 본 긍정적 신호와 신중한 비판

이번 성과를 접했을 때 엔지니어이자 투자자로서 가장 먼저 든 생각은 “이전의 양자 우위 발표들보다 시험대(Testbed) 설계가 매우 영악하고 정교해졌다”는 점이었습니다. 그러나 여전히 마케팅적 착시와 기술적 단서가 존재합니다. 이를 4가지 포인트로 균형 있게 해부합니다.

[긍정적 측면] 정교하게 설계된 검증 프레임워크

2019년 구글의 발표는 “고전 컴퓨터가 1만 년 걸릴 문제를 200초 만에 풀었다”는 식이었지만, 불과 2년 뒤 고전 알고리즘의 최적화로 며칠 만에 풀리며 비판을 받았습니다. IBM은 이 교훈을 철저히 학습했습니다.

- 이종 하드웨어 교차 검증: 초전도 방식(IBM Heron)에서 얻은 데이터가 이온트랩 방식(Quantinuum)에서 동일하게 관측되었다는 것은, 하드웨어 특이적 오차(Artifact)가 아닌 실체적 물리 현상임을 증명합니다.

- 검증 시효(Time-to-Proof) 전략: 알고리드믹 건은 8개월간 데이터를 오픈해두고 ‘반박할 수 있으면 해보라’는 형태를 취했습니다. 오픈소스인

monoprop을 배포한 것은 고전 알고리즘의 최선책을 스스로 제공하면서까지 우위를 입증하려는 독특하고 진보된 방법론입니다. - 다각도 접근: 케드마는 ‘노이즈 완화 및 긴 지속 시간’을, 알고리드믹은 ‘고전 알고리즘 간의 예측 분산 구역’을 공략함으로써 Heron 세대 칩의 종합적인 성숙도를 증명했습니다.

[신중해야 할 측면] 세 가지 기술적 단서(Caveat)

1) 조율된 PR(Coordinated PR)과 로드맵 맞추기

같은 날 IBM, 알고리드믹, 케드마, 시카고대가 동시다발적으로 “양자 우위” 보도자료를 쏟아낸 것은 IBM이 강조해 온 “2026년 양자 우위 실현”이라는 주주 대상 로드맵 목표에 맞춘 전략적 타이밍의 산물입니다. 과학적 진보와 마케팅 이벤트가 겹쳐 있음을 감안해야 합니다.

2) 오류 완화(Error Mitigation)는 오류 정정(Error Correction)이 아니다

케드마의 QESEM 소프트웨어는 오류 완화(Mitigation) 기법입니다. 이는 물리적 큐비트 자체의 노이즈를 근본적으로 없애는 완전한 ‘폴트 톨러런트(Fault-Tolerant)’가 아니라, 여러 번 측정하여 얻은 데이터에서 통계적으로 잡음을 걷어내는 후처리 기술입니다.

이 방식은 신호 대 잡음비(SNR)가 낮아질수록 극적으로 계산 횟수(Sampling Shots)가 늘어나는 한계를 가집니다. 즉, 2029년으로 계획된 진정한 양자 컴퓨터로 가는 ‘시한부 중간 교량’에 해당합니다.

3) 상용 산업 응용(Industrial Application)과의 거리

이번 시뮬레이션은 실제 신약 분자나 실물 배터리 셀을 직접 계산한 것이 아닌, 그와 통계적·물리적 성질이 유사한 ‘이상화된 모델(Floquet Ising 및 이종 짝지음 모델)’을 계산한 것입니다. 감베타 총괄사장 역시 “새로운 과학적 발견의 기반이 될 것”이라는 미래형 표현을 사용했습니다. 당장 내일 배터리 수명이 2배로 늘어나는 신소재가 양자컴퓨터로 합성되는 것은 아닙니다.

3. IBM의 핵심 무기: Heron 프로세서와 qLDPC 기반 2029 로드맵

이번 양자 우위 발표의 바탕이 된 하드웨어 아키텍처와 IBM의 향후 기술 로드맵을 이해하는 것은 테크 투자자에게 필수적입니다.

IBM Quantum System Two와 Heron / Nighthawk 프로세서

IBM은 Quantum System Two를 통해 모듈형 확장 양자 컴퓨팅의 포문을 열었습니다. 그 핵심에 위치한 Heron 프로세서는 기존 Eagle(127큐비트) 프로세서 대비 큐비트 수는 156개 수준으로 설계적 조정을 거쳤으나, 2큐비트 게이트 에러율을 5배 이상 낮춘 혁신적 칩입니다.

이어 등장할 Nighthawk 칩(120큐비트, 218개 튜너블 커플러)은 사각 격자 아키텍처를 기반으로 양자 게이트 연산 수를 지수적으로 끌어올리는 플래그십 역할을 수행할 것입니다.

- 2025년 (Heron / Loon): 2큐비트 게이트 연산 수 약 5,000개, qLDPC용 장거리 커플러(C-couplers) 시연

- 2026년 (Nighthawk / Kookaburra): 2큐비트 게이트 연산 수 약 7,500개, 논리 처리 장치(LPU) 기반 모듈화, 양자 우위 실증

- 2027년 (Cockatoo): 2큐비트 게이트 연산 수 약 10,000개, L-couplers 적용 및 칩 간 분산 얽힘 연산

- 2028-2029년 (Starling – 최종 목표): 2큐비트 게이트 연산 수 1억~2억 개, 200 논리 큐비트, 완전 폴트 톨러런트 달성

- 2033년 (Blue Jay): 2큐비트 게이트 연산 수 10억 개 이상, 2,000 논리 큐비트 기반 상용 범용 양자컴퓨팅

게임 체인저: qLDPC (양자 저밀도 패리티 검사) 코드

IBM이 경쟁사 구글과 차별화되는 가장 큰 공학적 결단은 오류 정정 코드의 선택에 있습니다.

구글이 밀고 있는 전통적인 표면 부호(Surface Code) 방식은 논리 큐비트(Logical Qubit) 1개를 안전하게 유지하기 위해 약 1,000개의 물리 큐비트(Physical Qubit)가 필요합니다. 200개의 논리 큐비트를 만들려면 20만 개의 물리 큐비트가 필요한 셈인데, 이는 극저온 냉동기(Dilution Refrigerator) 부피 및 배선 문제로 인해 단기 상용화가 거의 불가능합니다.

IBM은 이를 극복하기 위해 qLDPC(Quantum Low-Density Parity-Check) 코드를 도입했습니다. qLDPC 아키텍처를 사용하면 물리 큐비트 필요량을 기존 대비 10분의 1 수준(논리 큐비트 1개당 물리 큐비트 약 50~100개)으로 절감할 수 있습니다. 2029년 뉴욕주 포킵시(Poughkeepsie)에 구축될 ‘Starling’ 시스템이 단 1만 개의 물리 큐비트만으로 200개 논리 큐비트를 구현하겠다고 호언장담하는 배경이 바로 여기에 있습니다.

4. 3대 양자 공룡 및 차세대 진영 기술 방식(Modality) 비교

현재 양자 컴퓨팅 시장은 어떤 하드웨어 방식(Modality)이 최종 승자가 될지 치열한 탐색전이 진행 중입니다. 주요 진영별 특징은 다음과 같습니다.

① IBM (초전도 방식)

- 강점: 독보적 SW 생태계(Qiskit), qLDPC 기반으로 큐비트 오버헤드 90% 절감.

- 약점: 물리 큐비트의 짧은 코히런스 타임, 극저온 냉동기 배선 한계.

- 위치: 실용주의 노선. 2029년 Starling 상용화를 향한 과감한 실행력 보유.

② Google Quantum AI (초전도 방식)

- 강점: Willow 칩으로 임계값 이하 오류 정정 최초 입증, 기초물리학 분야 최고의 충실도 보유.

- 약점: 표면 코드 방식을 고수하여 논리 큐비트 1개를 생성하는 데 너무 많은 물리 큐비트 소모.

- 위치: 학술 및 기술적 완벽주의. 가장 정밀하고 확실한 기초 물리 성과 보유.

③ Quantinuum / IonQ (이온트랩 방식)

- 강점: 게이트 충실도(99.9%+) 최고 수준, 긴 코히런스 타임 및 모든 큐비트 간 연결성(All-to-All) 우수.

- 약점: 초전도 방식 대비 연산 속도가 느림, 레이저 및 제어 광학계의 스케일아웃 난제.

- 위치: 단기 논리 큐비트 연산의 품질 강자. 고정밀 화학/물리 시뮬레이션 분야 우위.

④ Microsoft (위상학적 방식)

- 강점: 이론상 노이즈에 완벽히 보호되는 Majorana 큐비트, 오류 정정에 필요한 오버헤드가 극도로 적음.

- 약점: 실물 논리 큐비트 연산 시연 미달, 여전히 재료과학 및 기초물리 연구 단계에 가까움.

- 위치: 하이리스크-하이리턴 베팅. Azure Quantum을 통한 플랫폼 생태계 선점 병행.

⑤ QuEra / Pasqal (중성 원자 방식)

- 강점: 레이저 트랩으로 3D 공간에 수천 개 원자 자유 배치 가능, 상온 근처 동작 및 압도적 집적도.

- 약점: 연산 제어 속도 지연, 범용 게이트 방식을 위한 초기 소프트웨어 생태계 미흡.

- 위치: 대규모 큐비트 수 확보에 가장 유리한 차세대 게임체인저 후보.

5. 투자 가이던스: 단기 모멘텀 vs 중장기 자산 배분

기술적 진보 소식은 주식 시장에서 기대감 형성(단기)과 산업 구조 개편(중장기)이라는 두 가지 완전히 다른 모멘텀을 형성합니다. 거친 파도 속에서 자산을 지키고 수익을 극대화할 수 있는 투자 전략을 공개합니다.

① 단기적 관점 (6개월 ~ 1.5년): 뉴스 드라이븐 장세와 ‘실체’ 구별법

IBM의 이번 발표와 같은 뉴스는 단기적으로 테마성 매수세를 자극합니다. 그러나 투자자는 빅테크와 순수 양자 스타트업을 철저히 분리해서 접근해야 합니다.

- 빅테크 (IBM, GOOGL, MSFT): 이번 양자 우위 발표가 당장 다음 분기 EPS(주당순이익)를 올리지 못합니다. 주가는 기존 핵심 사업(클라우드 성장률, AI 서버 CAPEX, 광고 수익)에 의해 90% 이상 결정됩니다. 다만 IBM의 주가에는 *”기술 트렌드에서 소외되지 않고 첨단을 달린다”*는 프리미엄 멀티플(Valuation Multiple)로 작용합니다.

- 순수 양자 기업 (IonQ, Rigetti 등): 호재 뉴스 발표 시 주가가 하루 만에 폭등하지만, 곧이어 따라오는 주식 발행(Dilution, 주주가치 희석) 리스크와 지속적인 영업 적자 폭으로 인해 급격한 조정을 받습니다. 급등 시 추격 매수는 금물이며, 악재로 인한 급락 시 소액 스윙 트레이딩으로 접근하는 것이 유효합니다.

② 중장기적 관점 (3년 ~ 5년+): 2029년 밸류체인 재편과 수혜주

2029년 폴트 톨러런트 컴퓨팅 시대가 도래하면, 단순한 큐비트 제조사를 넘어 ‘QaaS(Quantum as a Service)’를 클라우드 인프라에 내재화한 기업이 시장을 독식하게 됩니다.

또한, 양자 컴퓨터는 단독으로 쓰이지 않고 CPU + GPU + QPU가 융합된 하이브리드 HPC 아키텍처로 동작합니다. 따라서 큐비트 제어를 위한 초저지연 FPGA/ASIC 반도체 및 Cryo-CMOS(극저온 제어 반도체) 공급망을 쥐고 있는 시스템 반도체 기업들이 알짜 수혜를 입을 것입니다.

💡 포트폴리오 바벨 전략 (Barbell Strategy) 제안

양자 컴퓨팅과 같은 거대한 파괴적 혁신의 초기 단계에서는 “절대 망하지 않을 거대 공룡(80%)”과 “폭발적 상승 잠재력을 지닌 스타트업(20%)”으로 자산을 나누는 바벨 전략이 가장 정석입니다.

[핵심 자산 (Core) – 80% 배분]

- IBM (40%): 연간 100억 달러 안팎의 막강한 현금흐름(FCF)과 안정적 배당으로 하방이 튼튼함. qLDPC 기반 2029년 Starling 성공 시 ‘양자 인프라의 독점적 리더’로 밸류에이션 재평가 가능.

- Alphabet / Microsoft (각 20%): 강력한 AI 및 클라우드(GCP, Azure) 본업이 든든한 버팀목. 양자 생태계의 최종 승자가 누가 되든 플랫폼 수수료를 챙기는 안전판 보유.

[위험 선호 자산 (Satellite) – 20% 배분]

- IonQ / Rigetti 등 (20%): 이온트랩 및 틈새 모달리티에서 정밀도 우위를 점하는 순수 양자 기업에 분할 매수로 접근. (단, 적자 기업 특성상 전체 자산의 5~10% 범위를 넘지 않도록 비중 관리 필수)

Outro: 양자 우위의 시대를 맞이하는 우리의 자세

IBM과 파트너사들이 보여준 이번 성과는 단순한 보도자료용 해프닝이 아닙니다. 고전 슈퍼컴퓨터의 최강자인 후가쿠마저 굴복시킨 특정 문제 영역에서의 성과는, 양자 컴퓨팅이 ‘이론물리학의 영역’에서 ‘실용적 엔지니어링의 영역’으로 성공적으로 안착하고 있음을 알리는 명확한 신호탄입니다.

물론 완전한 상용화와 신약·신소재 혁신까지는 여전히 오류 정정(qLDPC)의 공학적 완성이라는 험난한 과제가 남아 있습니다. 그러나 과도기적인 ‘오류 완화(Error Mitigation)’ 단계에서도 이미 고전 계산의 추적을 따돌리기 시작했다는 점은 자본 시장과 산업계 모두에 유의미한 시사점을 던집니다.

화려한 헤드라인에 현혹되어 위험한 자산에 올인하기보다는, IBM과 같은 기술적 실용주의와 탄탄한 재무제표를 가진 빅테크 중심으로 포트폴리오를 다져두십시오. 2029년 ‘Starling’이 열어젖힐 폴트 톨러런트의 시대에, 준비된 자만이 거대한 기술 혁명의 가장 달콤한 과실을 따먹게 될 것입니다.

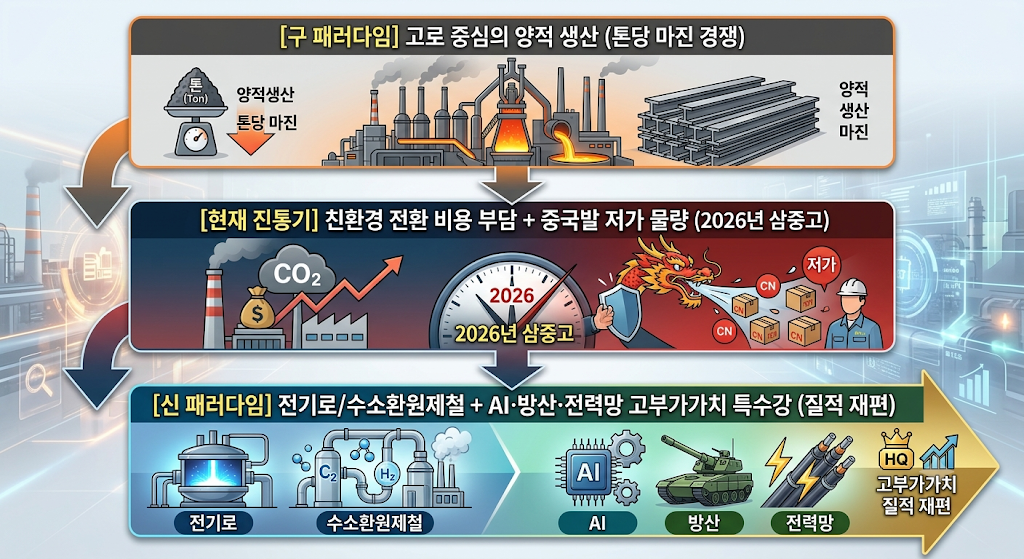

![[2026년 한국 철강산업 대전환 및 성장 기회 인포그래픽]

상단 타이틀: K-STEEL 2026: THE GREAT TRANSFORMATION & GROWTH OPPORTUNITIES (한국 철강 2026: 대전환과 성장 기회)

좌측 (TRADITIONAL STEEL - 기존 전통 철강): 고로와 연기를 내뿜는 공장 굴뚝 배경. 포스코홀딩스(005490), 현대제철(004020), 동국제강(460860) 등 주요 기업의 하락세를 나타내는 주가 그래프와 함께 내수 침체, 공급 과잉, 무역 장벽이라는 3대 위협 요인(CHALLENGES) 명시.

우측 (FUTURE GROWTH - 미래 성장 동력): 전기로(EAF), 수소 기술, AI, 방산 소재를 상징하는 아이콘과 로켓 우상향 주가 그래프. AI 데이터센터 및 변압기용 전기강판, 방산용 특수합금, 저탄소 기술을 통한 PBR(0.2~0.3배) 저평가 탈출 및 밸류에이션 상승(VALUATION UP) 모멘텀 명시.

하단 메세지: EU CBAM 준수 및 정부 밸류업 프로그램을 통한 리스크 극복과 숨은 알짜 수혜주 발굴(NAVIGATING RISKS & FINDING HIDDEN GEMS) 메시지 전달.](https://econoel-library.com/wp-content/uploads/2026/07/image-36.png)

![부동산 정책 국민 대토론회 총력 분석: 자산 시장의 대전환과 7월 말 대책 시나리오

1. 웹 표준 한 줄 대체 텍스트 (Short Alt Text)

alt="유명 경제 블로거의 IT 산업 전문 분석 및 지혜로운 투자 마스터플랜 인포그래픽"

2. 블로그 본문용 상세 설명 / 캡션 (Long Description)

[인포그래픽 구성 상세 설명]

이 이미지 "유명 경제 블로거 | IT & 투자 마스터플랜"은 IT 산업 분석과 성공적인 투자 전략의 연결 고리를 직관적으로 설명하는 인포그래픽입니다.

좌측 (1. IT 산업 전문 분석):

애널리스트가 디지털 스크린을 통해 테크 데이터를 분석하는 모습이 그려져 있습니다.

핵심 기술 트렌드: AI, 클라우드, 반도체 칩 등 첨단 기술 분야를 정밀 탐색합니다.

시장 구조 분석: 데이터 기반의 시장 동향 및 산업 구조를 다각도로 평가합니다.

재무 건전성 평가: 기업 재무제표와 실적 그래프를 분석하여 기초 체력을 파악합니다.

중앙 (지식기반 투자):

분석된 데이터와 인사이트가 톱니바퀴와 전구 모형을 거쳐 실질적인 투자 지식으로 전환되는 과정을 보여줍니다.

우측 (2. 지혜로운 투자 전략):

포트폴리오 다각화: 원형 차트와 다양한 자산 아이콘을 통해 리스크를 분산합니다.

장기 가치 투자: 시계와 상승 그래프를 활용해 단기 변동성을 극복하는 가치 투자를 강조합니다.

리스크 관리 가이드: 방패 아이콘과 손절매(Stop) 지표를 통해 안정적인 자산 보호 전략을 제시합니다.

오른쪽 하단에는 새싹이 돋아나며 큰 상승 그래프로 이어지는 이미지로 자산의 지속적인 성장을 표현하고 있습니다.](https://econoel-library.com/wp-content/uploads/2026/07/image-34-edited.png)

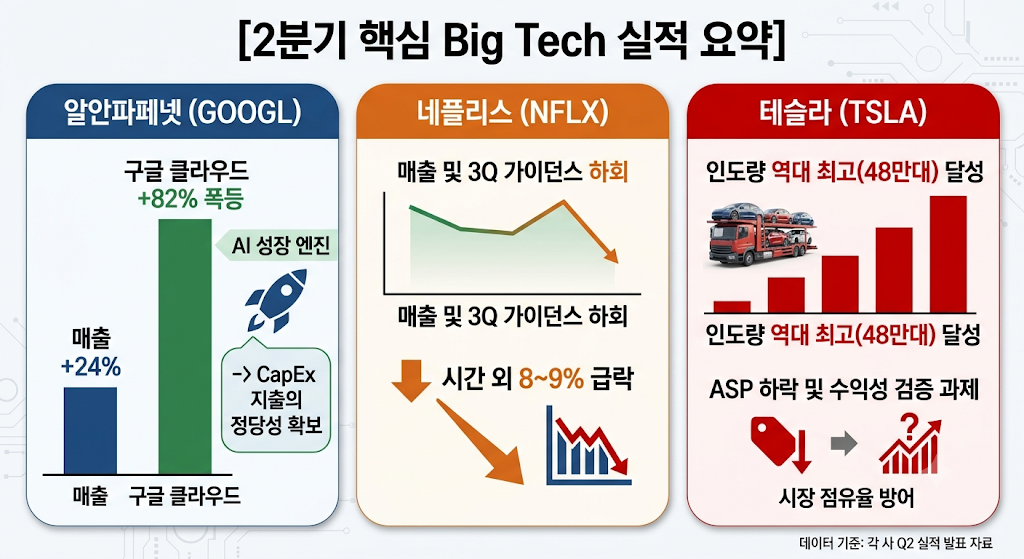

![2026년 2분기 Big Tech(알파벳, 넷플릭스,테슬라 등) 실적 총정리

Top Header:

Q2 2026 BIG TECH EARNINGS BRIEFING"Is AI CapEx Paying Off?"

Main Split Section (3 Columns):

ALPHABET (GOOGL) [Color: Bright Green / Neon Blue]

Headline: Cloud Blowout & AI Monetization

Key Data:

Revenue: +24% YoY

Google Cloud: $24.8B (+82% YoY)

Cloud Backlog: $514B

CapEx: $44.9B (+100% YoY)

Takeaway Tag: 🏆 AI CapEx Fully Justified

NETFLIX (NFLX) [Color: Red / Dark Gray]

Headline: Guidance Miss & Growth Slowdown

Key Data:

Revenue: $12.56B (Missed Est.)

EPS: $0.80 (Beat Est.)

Q3 Guidance: $12.86B (+11.7%) (Weak)

Takeaway Tag: 📉 Post-Earnings Dip (-8~9%)

TESLA (TSLA) [Color: Crimson / Metallic White]

Headline: Record Deliveries vs. Margin Pressure

Key Data:

Deliveries: 480,126 units (+25% YoY) (Record High)

Focus: ASP Compression & FSD/AI Supercomputing

Takeaway Tag: 🚗 Volume Surge, Profit Margin Test

Bottom Footer (Core takeaway):

💡 KEY TAKEAWAY: AI CapEx is no longer a money pit—it is actively converting into multi-billion-dollar Cloud Revenue.](https://econoel-library.com/wp-content/uploads/2026/07/image-31.png)

![반도체 투자의 역설: 자본 체제 전환과 빅테크 AI 경쟁 라는 제목 아래, 최근 반도체 시장의 충격 원인, 빅테크 기업들의 자금 조달 전략, 어닝 시즌의 핵심 관전 포인트, 그리고 개인 투자자를 위한 제언을 4개의 섹션으로 나누어 설명하는 테크·금융 인포그래픽입니다. 전체적으로 어두운 청록색 배경에 네온 블루, 그린, 오렌지 컬러를 활용하여 미래지향적인 데이터 대시보드 형태로 디자인되었습니다.

---

### 메인 타이틀

* **텍스트:** [TITLE] THE PARADOX OF SEMICONDUCTOR INVESTING: Capital Regime Shift & Big Tech AI Race

---

### SECTION 1: THE CURRENT MARKET SHOCK (The Reality Check) - 현재 시장의 충격

* **시각 자료:** 주가가 급락하는 꺾은선 그래프와 하락 화살표, 울고 있거나 머리를 감싸 쥔 투자자들의 일러스트. TSMC와 ASML 로고 옆에 우상향하는 그래프가 대조적으로 배치되어 있음.

* **텍스트 내용:**

* **시장 폭락 (최근 고점 대비 최대 주가 하락률):** Samsung Electronics -26.95% / SK Hynix -33.43% / Philadelphia Semiconductor Index -18.06%

* **역설 (The Paradox):** TSMC와 ASML은 2분기 어닝 컨센서스(시장 전망치)를 상회(Beat)했음에도 불구하고 주가는 오히려 폭락함.

* **원인 (The Reason):** 시장의 관심사가 '현재의 이익 규모'에서 '성장 사이클의 지속 기간'으로 이동했기 때문임.

---

### SECTION 2: THE "CAPITAL REGIME SHIFT" (Why are they raising trillions of dollars?) - 자본 체제 전환

* **시각 자료:** 천칭저울의 한쪽에는 녹색 지폐와 동전 자루('막대한 핵심 매출'), 다른 쪽에는 주황색 입방체 블록과 물줄기('기하급수적인 AI CAPEX 속도')가 놓여 있어 후자로 기울어지는 모습. 하단에는 데이터 센터 서버와 GPU 칩을 다루는 소형 로봇 일러스트가 있음.

* **텍스트 내용:**

* **오해 (Myth):** 빅테크 기업들의 돈이 바닥나고 있다. (X)

* **진실 (Truth):** 전례 없는 인프라 지출로 인한 일시적인 현금 흐름의 미스매치(불일치)이다. (O)

* **주요 재무 분석:**

1. *기하급수적 CAPEX (설비투자):* 알파벳 2026년 가이던스 ($1,750B~$1,850B) / 메타 가이던스 (최대 $1,450B)

2. *FCF (잉여현금흐름) 미스매치:* 메타의 분기별 CAPEX (~$20B)가 분기별 잉여현금흐름 (~$12.4B)을 상회함.

3. *전략적 조달:* 가중평균자본비용(WACC)을 최적화하고 글로벌 통화 송환세를 회피하기 위해 AAA 등급의 우량 채권을 발행하여 자금을 조달함.

4. *자사주 매입보다 생존 우선:* '승자독식' 구조의 GPU 전쟁에서 유동성 버퍼를 확보하기 위해 자사주 매입을 일시 중단함.

---

### SECTION 3: THREE STRATEGIC SIGNALS TO WATCH IN THE EARNINGS SEASON - 어닝 시즌에 주목할 3가지 전략적 신호

* **시각 자료:** 타깃, 상승 그래프, 돈자루 모양의 아이콘과 함께 신호등(초록/노랑/파랑) 형태로 시각화된 매트릭스.

* **텍스트 내용:**

* **🎯 SIGNAL 01: Core Business Health (핵심 사업의 건전성)**

* *주목 항목:* 구글의 검색 광고, 마이크로소프트의 클라우드 구독, 메타의 소셜 광고.

* *논리:* 탄탄한 핵심 비즈니스의 현금 흐름이 뒷받침되어야 재무적 고통 없이 다년간의 CAPEX를 지속할 수 있음.

* **📈 SIGNAL 02: AI Cloud Revenue Growth (AI 클라우드 매출 성장 - 궁극의 지표)**

* *주목 항목:* Azure, Google Cloud (GCP), AWS의 전분기 대비 (QoQ) 성장 모멘텀.

* *논리:* 성장이 둔화되면 'AI 범용화(Commoditization)' 및 '피크아웃(고점 통과)' 공포를 유발하지만, 가속화되면 즉각적인 테크주 랠리를 촉발함.

* **💰 SIGNAL 03: Forward CAPEX Guidance (향후 CAPEX 가이던스)**

* *주목 항목:* 알파벳과 마이크로소프트의 공격적인 지출 확대 의지.

* *논리:* 보수적인 테크 거물들의 상향 조정은 메모리 반도체 수요의 장기적 가시성이 높음을 의미함.

---

### SECTION 4: INVESTMENT TAKEAWAYS FOR RETAIL INVESTORS - 개인 투자자를 위한 시사점

* **시각 자료:** 컴퓨터 모니터 앞에서 상승하는 주가 차트를 바라보고 있는 투자자의 뒷모습과 전구 아이콘.

* **텍스트 내용:**

* **현재 상태:** 심리적 과잉 반응으로 인한 극도의 공포(Extreme Fear) 및 과매도 구간.

* **실행 가능한 청사진 (Main blueprints):**

* 헤드라인 뉴스 소음에 휘둘려 패닉 셀(투매)을 하지 말 것.

* 'CAPEX 증가율'과 '클라우드 매출 가속화 속도'를 반드시 교차 검증할 것.

* 매출 성장률이 자본 지출 속도를 추월하기 시작하면 ──> 반도체 섹터의 리레이팅(재평가)이 시작됨.](https://econoel-library.com/wp-content/uploads/2026/07/image-22.png)