Executive Summary: 탐사(Exploration)에서 지상 인프라의 확장(Infrastructure Extension)으로

인류의 우주 산업은 지난 60여 년간 국가 주도의 과학적 탐사(Exploration) 영역에 머물러 있었으나, 로켓 재사용 기술의 상용화 및 발사 단가의 파격적 하락으로 인해 ‘지상 IT 및 데이터 인프라의 궤도 확장(Extension of Physical Infrastructure)’이라는 거대한 상업적 전환점을 맞이했습니다.

우주 산업 전체에서 발사체 부문이 차지하는 비중은 단 3% 수준에 불과하며, 나머지 97%의 압도적 수익성은 궤도상 데이터 처리, 위성 통신, 지구 관측, 그리고 지상 기술과의 융합 비즈니스에서 창출됩니다.

본 포스팅에서는 우주 산업의 Market View, 핵심 기업 분석, 기술 엔지니어링적 격차, 단·중·장기 투자 가이던스, 그리고 한국 기업들이 선점할 수 있는 COTS+ 우주 반도체 및 ISL 광통신 틈새 전략을 깊이 있는 데이터와 엔지니어링 시각으로 다룹니다.

I. 우주 산업 Market View & 패러다임 전환

1. 산업 패러다임의 근본적 전환: 발사체(3%)에서 궤도 데이터 & 인프라(97%)로

과거 ‘올드 스페이스(Old Space)’ 시대의 우주 산업은 발사체 제조 및 단발성 발사 서비스 그 자체가 메인 비즈니스였습니다. 그러나 ‘뉴스페이스(New Space)’ 패러다임 하에서 로켓 발사는 우주라는 거대한 데이터 플랫폼으로 진입하기 위한 ‘수송 수단(Pipe)’에 불과합니다.

글로벌 우주 시장의 구조를 경제적 가치 사슬(Value Chain)로 분해하면 다음과 같습니다:

- Upstream Launch (3%): 발사체 제조 및 발사 서비스.

- Satellite Hardware (22%): 위성체 제조, 탑재체, COTS+ 부품 및 방사선 차폐.

- Orbital Services (45%): 저궤도 위성통신, 궤도 AI 데이터센터 컴퓨팅, 위성 영상 및 데이터 처리.

- Downstream Application (30%): 지상 융합 서비스, 6G-NTN 비지상 네트워크, 정밀농업, 물류 및 자원 탐사.

SpaceX의 팰컨9(Falcon 9) 및 차세대 초대형 발사체 스타십(Starship V3)의 상용화로 지구 저궤도(LEO) 진입 비용이 kg당 과거 $10,000~$20,000 수준에서 $1,500 이하로 폭락했고, 스타십의 완전 재사용 안착 시 kg당 $100~$200 수준까지 하락할 전망입니다.

이러한 수송 단가 혁명은 우주 공간을 단지 ‘국위 선양용 플래카드’를 걸던 장소에서 “24시간 태양광 전력을 무한 수급하고 수증기 냉각 부담 없이 궤도 엣지 연산을 수행하는 초대형 IT 데이터센터”의 무대로 탈바꿈시키고 있습니다.

2. 글로벌 우주 시장 규모 전망 (2023 ~ 2035)

글로벌 금융기관 및 세계우주개발청의 통합 분석에 따르면 글로벌 우주 경제 시장 규모는 2023년 약 6,300억 달러(약 850조 원)에서 2035년 1.8조 달러(약 2,400조 원) 규모로 약 3배 급팽창할 것으로 확정적 시그널을 보여주고 있습니다.

시장 성장을 견인하는 3대 기하급수 엔진:

- 저궤도 메가 컨스텔레이션(LEO Mega-Constellation): 스타링크(Starlink), 아마존 카이퍼(Kuiper), 중국 궈왕(Guowang) 등 10만 기 이상의 통신/데이터 위성망 구축.

- 궤도 AI 데이터센터(Orbital AI Data Center): 지상 전력망(Power Grid) 한계와 용수(Water) 고갈을 회피하여 우주에서 직접 태양광으로 AI LMM/LLM 추론 및 학습 수행.

- 지상-우주 융합 서비스: 6G 비지상 네트워크(6G-NTN), 정밀 자율주행, 글로벌 실시간 물류 추적 및 자원 탐사.

3. 국가 및 기업 간 양극화 심화 (Winner-Takes-Most 현상)

2025년 기준 전 세계 궤도 발사는 총 329회 집계되었으며, 이 중 미국(181회)과 중국(92회)이 전체 발사의 83%를 차지하는 압도적 독과점 구도를 형성했습니다.

| 구분 | 미국 (USA) | 중국 (China) | 유럽 / 일본 / 인도 | 한국 (Korea) |

| 2025 발사 횟수 | 181회 (SpaceX 165회 독점) | 92회 (세계 2위) | 유럽 7회, 일본 6회, 인도 5회 | 연 1~2회 (누리호 기반) |

| 재사용 기술 | 상용화 완성 (부스터 30회+ 재사용) | 궤도급 첫 성공 (창정-10B 해상그물) | 소형 실증 / 추진 중 (테미스, RV-X) | 차세대 발사체 (2035년 실증 목표) |

| 시장 주도 방식 | 민간 자율 경쟁 (NewsSpace) | 국가 주도 + 상업 연계 표준화 | 정부 주도 / 민간 이양 초기 | 국가 개발 → 민간 기술이전 전환기 |

| 대표 주체 | SpaceX, Blue Origin, Rocket Lab | CASC, 랜드스페이스, CAS 스페이스 | ArianeGroup, JAXA, ISRO | 한화에어로스페이스, 이노스페이스 |

| 시장 지위 | 압도적 1위, 자본시장 주도 (SPCX) | 무서운 추격자 (비용 효율 플랫폼) | 경쟁력 약화 후 재정비 중 | 신흥 진입국 (점유율 0.7% → 목표 3%) |

미국의 독주 체제는 SpaceX가 리드하고 있습니다. SpaceX는 2026년 6월 12일 나스닥 시장에 상장(티커: SPCX)하며 공모가 135달러, 시가총액 약 1.77조 달러로 출발했고, 현재 약 1.5조 달러 선에서 지상 최대 테크 기업 중 하나로 거래되고 있습니다.

후발주자인 중국은 국가 주도의 ‘직경 5m 공통 기체 표준화’ 및 ‘해상 그물망 회수’ 전략으로 추격 중입니다. 반면 한국은 대형 발사체 정면 대결보다는 ‘위성 활용·우주 COTS+ 반도체 및 ISL 광통신 부품 공급망’ 등 고부가가치 틈새시장에 집중하는 패러다임 전환이 필수적입니다.

II. 주요 관련 기업 Investment Analysis

1. SpaceX (티커: SPCX) – 글로벌 우주 생태계의 Absolute Leader

💡 투자 포인트 (Investment Highlights):

- 압도적 독점력 & 원가 구조: 팰컨9의 30회 이상 부스터 재사용 트랙레코드로 발사 마진율 60% 이상 달성. 글로벌 궤도 수송량의 80% 이상을 홀로 담당.

- 스타링크(Starlink)의 폭발적 현금창출력: 2026년 7월 기준 12,552기 발사, 10,844기 이상 궤도 운용 중. 가입자 폭증으로 연간 150억 달러 이상의 궤도 현금흐름(FCF) 창출.

- 우주 AI 데이터센터 메가 프로젝트 승인: FCC에 최대 100만 기 위성, 연간 100만 톤 궤도 탑재, 100GW AI 컴퓨팅 용량 구축 신청 제출. 앤트로픽(월 12.5억 달러), 구글(월 9.2억 달러) 등 빅테크와 궤도 AI 백홀 계약 체결.

- xAI와의 시너지: xAI의 Grok 모델을 스타링크 V3 레이저 메쉬 네트워크와 직접 결합하여 지상 전력 부족 문제를 극복하는 궤도 엣지 추론망 독점 구축.

⚠️ 핵심 리스크 요인 (Key Risk Factors):

- 스타십 HLS 궤도 추진제 재급유(Orbital Refueling) 입증 지연: 달 착륙 임무(아르테미스 IV)를 위해 궤도에서 10회 이상의 극저온(CH4/LOX) 재급유가 필요하나 기술 검증이 연기됨. NASA가 아르테미스 III를 LEO 시연으로 격하시키고 유인 착륙을 2028년으로 밀어트린 주원인.

- 궤도 열복사 냉각 및 우주 쓰레기 이슈: 100만 기 위성 배치 시 진공 상태에서의 흑체 복사 패널(Radiator) 효율 저하 문제, 궤도 혼잡도 가중 및 케슬러 신드롬(Kessler Syndrome) 우려.

2. 한화에어로스페이스 (국내 대장주) – 대한민국 우주발사체의 중심축

한화에어로스페이스는 국내 유일하게 우주발사체 분야에 수직계열화 형태로 진출한 대기업이자, 한국항공우주연구원(KARI)으로부터 누리호 기술이전을 받아 민간 주도 체계종합 기업으로 자리매김했습니다.

- 투자 포인트: 방산(K9, 천무) 부문의 강력한 영업이익(연간 1조 원 이상)을 바탕으로 우주 사업에 대한 장기 R&D 자금을 유기적으로 투입 가능. 우주항공청의 차세대 발사체 사업(2조 원 규모) 주관사로서 국내 발사체 시장 독점. 고흥 우주산업 집적도시 투자 주도.

- 리스크 요인: SpaceX 대비 재사용 기술에서 약 10년의 격차 존재. 국내 상업 발사 수요의 규모의 경제 한계 및 차세대 발사체 상용화 시점(2032~2035년)이 장기라는 점.

3. 이노스페이스 (국내 민간 우주 벤처) – 소형 위성 틈새 발사 시장 공략

하이브리드 로켓 엔진(고체 연료 + 액체 산화제) 기반의 민간 우주 벤처 기업으로, 국내 민간 최초 우주 시험발사(한빛-TLV) 성공 트랙레코드를 보유하고 있습니다.

- 투자 포인트: 하이브리드 로켓 특유의 폭발 위험성 감소, 제조 원가 절감, 신속 발사 준비성 확보. 고흥 민간 발사장(2027년 3분기 개방)을 활용한 소형 위성 맞춤형 궤도 투입(Dedicated Launch) 시장 공략.

- 리스크 요인: 로켓랩(Rocket Lab – Electron, Neutron) 등 이미 검증된 글로벌 소형 발사체 기업과의 격심한 가격 경쟁, 발사 성공률의 연속성 증명 과제.

4. 부품/소재/반도체/광통신 밸류체인 – 한국형 COTS+ / ISL 틈새 강자들

완제품 로켓 제조보다 글로벌 SpaceX, 아마존 카이퍼, 빅테크 궤도 데이터센터 공급망(Tier-1/2)에 진입하는 부품·반도체 기업들의 수익성과 성장성이 훨씬 압도적일 수 있습니다.

- COTS+ 우주 반도체 (SiC/GaN & DRAM/NAND): 전통적인 고가의 전용 Rad-Hard 칩 대신, 상용 공정에 RHBD(설계적 내방사선화) 및 TMR(3중 중복연산)을 적용한 내방사선 반도체 생태계.

- 위성간 광통신(ISL) 모듈: 내방사선 특수 광섬유, 1550nm 광증폭기(EDFA), 초정밀 미세 구동 모듈(FSM) 제조업체.

III. 기술 분석 & 엔지니어링 격차 (Technical Engineering Deep Dive)

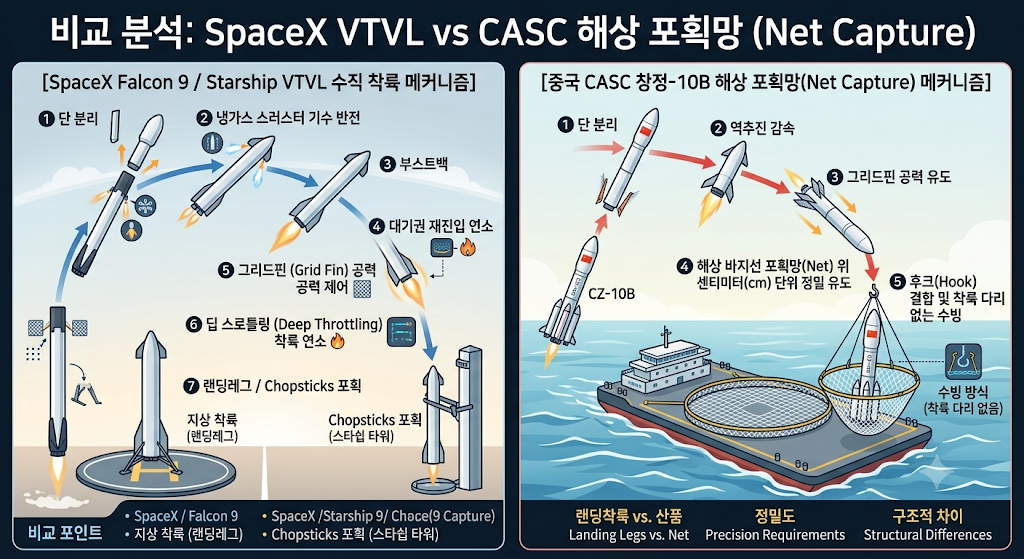

1. 재사용 발사체 메커니즘: VTVL vs 해상 그물망 회수

로켓 재사용의 엔지니어링 핵심은 “추진제 잔여량을 최소화하면서 초음속 하강하는 기체를 손상 없이 제어하여 회수하는 정밀 제어”에 있습니다.

- 딥 스로틀링(Deep Throttling)과 액체엔진 재점화: SpaceX의 랩터3(Raptor 3) 메탄 엔진이 독보적인 이유는, 착륙 직전 가벼워진 기체 질량에 맞춰 엔진 추력을 20~30% 수준까지 안정적으로 낮추고(Deep Throttling), 극저온 연소실 조건에서도 연속 3회 이상 안정적으로 재점화할 수 있기 때문입니다.

- 중국의 해상 그물망 회수 방식 평가: CASC가 2026년 7월 성공한 해상 그물망 회수는 로켓 하단의 무거운 랜딩레그(수 톤)를 제거하여 탑재체 페이로드(Payload)를 유지하는 극단적 이점이 있으나, cm 단위의 고난도 GNC 알고리즘이 요구됩니다. 하지만 선두와의 결정적 격차는 회수 자체보다 “회수한 부스터를 며칠 만에 재검사하여 패드에 다시 세우는 정비주기(Turnaround Time)”에 있습니다.

2. 궤도 AI 데이터센터(Orbital Data Center)의 엔지니어링 난제 및 해결책

지상 AI 데이터센터가 전력망(Power Grid) 부족과 수냉식 냉각 용수 고갈이라는 인프라 한계에 직면함에 따라 우주 데이터센터가 대안으로 떠올랐습니다. 우주 공간의 물리적 환경은 엔지니어링 측면에서 명암이 뚜렷합니다.

| 우주 데이터센터의 물리적 이점 (Advantages) PDF | 엔지니어링 도전 과제 (Engineering Challenges) PDF |

| • 24시간 태양광 전력: 대기 차단 없는 무제한 태양광 수급 • 용수 소비 제로: 진공 상태에서의 완전 수동 복사 냉각 • 지상 전력망 규제 회피: 전력 수주 대기 시간(3~5년) 불필요 | • 진공 열복사 냉각의 한계: 대류가 없어 오직 흑체 복사($P = \epsilon \sigma A T^4$)로만 열 방출 가능 • 우주 방사선(SEU): 양성자/중이온에 의한 DRAM Bit Flip 및 GPU 트랜지스터 타버림 • 데이터 백홀: 대용량 AI 연산 결과를 지상으로 쏘아줄 레이저 ISL 대역폭 확보 |

열 관리(Thermal Management)의 역설: 우주는 영하 270도의 극저온이지만 공기가 없는 ‘진공’이므로 열전도나 대류가 일어나지 않습니다. H100/B200 같은 700W급 초고성능 GPU를 탑재하려면 거대한 흑체 복사 패널(Radiator)과 상변화 물질(PCM) 냉각 모듈이 필수적입니다. 또한 위성이 지구 그림자(극저온)에 들어갈 때 연산을 몰아서 수행하는 ‘전력-열 연동 AI 연산 스케줄링 SW’ 기술이 핵심 경쟁력으로 부상했습니다.

3. 유인 달 기지(Starship HLS) 및 궤도 물류

스타십 HLS의 핵심 난관은 궤도 내 추진제 이송(Orbital Refueling)입니다. 달 임무 1회를 위해 지구 저궤도에서 10여 회의 탱커 발사가 필요하며, 무중력 상태에서 액체메탄/액체산소를 이송하기 위해 미세 추력을 가해 연료를 탱크 바닥으로 몰아주는 침전 추력(Ullage Thrust)과 증발 손실(Boil-off)을 막는 극저온 단열 제어가 성패를 좌우합니다.

IV. 단기·중기·장기 가이던스 (Investment & Operational Guidance)

우주 산업 투자는 단기 모멘텀, 중기 기술 실증, 장기 인프라 안착이라는 3단계 타임프레임으로 철저히 구분하여 접근해야 합니다.

1. 단기 가이던스 (1 ~ 2년: 2026 ~ 2027년)

- 시장 핵심 키워드: IPO 효과, 기술 시험검증, 규제 및 인프라 구축.

- 체크 포인트 & 이벤트:

- SpaceX IPO 상장 자금의 궤도 컴퓨팅 및 스타십 투입 추이 모니터링.

- 블루오리진 폭발 사고 후 복구 및 뉴글렌 재발사, 로켓랩 뉴트론 회수 시도, 구글 선캐처(Sunlight) 궤도 테스트.

- 국내 민간 발사장 1단계 개방(2027년 3분기) 및 나로우주센터 고도화 진행상황.

- 투자 전략: 발사체 자체보다는 스타링크/비지상 네트워크(6G-NTN) 및 ISL 광통신 모듈, NVIDIA 우주 AI 생태계 참여 부품주 위주의 숏텀/스윙 접근.

2. 중기 가이던스 (3 ~ 5년: 2028 ~ 2030년)

- 시장 핵심 키워드: 유인 달 탐사 경쟁, 메가 컨스텔레이션 데이터 백홀, COTS+ 반도체 양산.

- 체크 포인트 & 이벤트:

- 미국 아르테미스 IV 유인 달 착륙(2028년 목표) 성공 여부 및 중국(2030년 목표) 창정-10 로켓 개발 진행도.

- 소규모 궤도 AI 연산 위성군(Starcloud 등)의 상업적 엣지 추론 모델 성공 여부.

- 정부의 국내 우주기업 1,000개 육성 목표(2030년) 및 제2우주센터(2028년 착수) 구체화.

- 투자 전략: COTS+ 우주 반도체(RHBD 적용 DRAM/SiC) 및 광통신 부품을 글로벌 스페이스X/빅테크 공급망(Tier-2)에 진입시킨 국내 핵심 IT/소재 기업에 대한 중기 비중 확대.

3. 장기 가이던스 (6 ~ 10년: 2031 ~ 2035년)

- 시장 핵심 키워드: 완전 재사용 표준화, 우주 경제 1.8조 달러 시대, 우주 컴퓨팅 상용화.

- 체크 포인트 & 이벤트:

- 글로벌 우주 시장 2035년 1.8조 달러(약 2,400조 원) 시장 팽창 달성 여부.

- 대한민국 차세대 발사체 재사용 기술 실증(2035년 목표, 글로벌 점유율 3% 목표).

- 중·러 ILRS 달 기지 기본시설 완공(2035년) 및 지속 가능한 궤도 인프라 정착.

- 투자 전략: 단순 테마주를 배제하고, 우주 데이터 기반 서비스(지상 정밀농업, 물류, 비지상 6G 통신) 및 궤도 데이터센터 운용 부문에서 실질적인 영업이익(EBITDA)을 창출하는 독점적 플랫폼 기업으로 포트폴리오 장기 안착.

V. 한국형 COTS+ 반도체 및 ISL 광통신 틈새시장 집중 분석

한국은 메모리, 파운드리, IT 광통신 모듈 분야에서 세계 최정상급 인프라를 이미 보유하고 있습니다. 거대 발사체 개발로 글로벌 선두와 정면 승부하는 것은 비용 효율성이 낮으므로, 글로벌 위성 제작사 및 궤도 데이터센터 기업에 “핵심 우주 IT 부품”을 공급하는 틈새 전략이 가장 강력합니다.

1. 내방사선 COTS+ 반도체 틈새 진입 포인트

기존 순수 Rad-Hard 반도체는 수억 원을 호가하고 10~20년 전 구형 공정을 사용하여 연산 성능이 턱없이 떨어집니다. 한국 기업은 최첨단 상용 공정(FinFET, GAA, 3D NAND)에 설계적 RHBD 기술과 우주 패키징을 결합한 COTS+로 시장을 제패해야 합니다.

- COTS+ DRAM / HBM / NAND 모듈 (SiP 패키징): LEO 위성 및 궤도 AI 서버용 메모리에 RH-SRAM, 가드링 설계, TMR(3중 중복 연산) 컨트롤러를 단권화 패키징하여 공급.

- SiC / GaN 차세대 전력 반도체: 화합물 반도체의 본질적 내방사선 우수성을 활용, 위성 전력관리(EPS) 및 전기추진체 드라이버용 내방사선 SiC FET 공급.

- RISC-V 기반 내방사선 AI/MCU SoC: 로열티 없는 RISC-V 코어에 RHBD 회로를 집적하여, 위성 자세제어(AOCS) 및 엣지 AI 연산 칩 개발.

2. 위성 간 광통신(ISL: Inter-Satellite Link) 부품 틈새 진입 포인트

무선전파(RF)의 대역폭 한계(수백 Mbps)를 극복하기 위해 초당 10Gbps~1Tbps 전송이 가능한 레이저 ISL 통신이 필수화되었습니다.

| ISL 부품 영역 | 기술적 쟁점 (Technical Barrier) PDF | 한국 기업의 틈새 진입 전략 PDF |

| 내방사선 특수 광섬유 & EDFA | 방사선 노출 시 광섬유 변색 및 신호 감쇠(Loss) 발생 | 1550nm/1064nm 내방사선 특수 도핑 광섬유 및 우주용 광증폭기(EDFA) 모듈 공급 |

| 초정밀 PAT 미세 구동 모듈 | 수천 km 떨어진 위성 간 $\mu \text{rad}$ 오차 범위 레이저 정밀 조준 | Fast Steering Mirror (FSM) 및 고응답 서보 압소버 정밀 광학 모듈 제작 |

| 고속 광 트랜시버 & TIA/Driver IC | 초고속 광-전기 신호 변환 패키징의 우주 방열 제어 | 지상 데이터센터용 100G/400G Coherent IC를 우주용 COTS+ 내방사선 방열 패키징으로 변환 |

3. 한국 IT·반도체 기업의 2단계 실천 로드맵

- 1단계: 국내 방사선 검증 인프라 활용 (Internal Verification)한국원자력연구원 첨단방사선연구소(정읍)의 사이클로트론 및 가속기 시설을 활용하여 TID(누적 방사선) 및 SEE(단일 이벤트) 시험을 수행하고, COTS+ 반도체 및 ISL 광소자의 자사 방사선 실증 데이터를 축적.

- 2단계: SDA / CCSDS 국제 표준 호환 및 Tier-2 수주 (Global Supply Chain)미국 우주개발청(SDA) 및 CCSDS 국제 우주 데이터 통신 표준을 만족하는 레퍼런스 디자인을 확보하여, SpaceX 스타링크, 아마존 카이퍼, 스타클라우드 등 글로벌 빅테크 공급망에 정식 등록.

VI. 최종 조언 (Strategic Summary)

“과거 초고속 인터넷망 구축기, 폭발적 부의 수혜 본체는 네트워크 장비 업체가 아닌 ‘구글’과 ‘아마존’이었습니다.”

재사용 로켓의 등장은 우주로 가는 ‘도로’를 시멘트로 깔아 단가를 100분의 1로 떨어뜨렸습니다. 도로를 깔아주는 발사체 기업의 단발성 소식이나 일정 지연(스타십 HLS의 아르테미스 연기 등)에 일희일비하며 테마주를 추격하는 것은 하수입니다.

진정한 부의 폭발은 도로 위에서 달리는 ‘우주 IT 부품(COTS+ 반도체, ISL 광통신)’과 도로 끝에서 펼쳐질 ‘궤도 데이터 플랫폼(우주 AI, 비지상 6G-NTN, 지상 융합 데이터 서비스)’에서 터져 나올 것입니다.

발사체 단품의 단기 뉴스 노이즈를 넘어서, 글로벌 우주 테크 밸류체인 핵심에 뿌리를 내린 독점적 기술 기업들을 장기적인 호흡으로 수집해 나가시길 강력히 권장합니다.

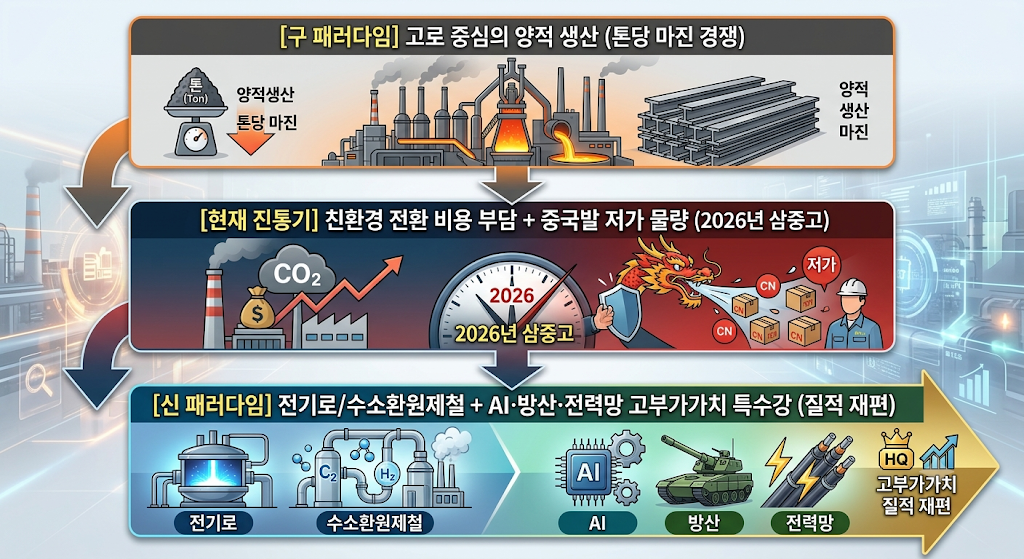

![[2026년 한국 철강산업 대전환 및 성장 기회 인포그래픽]

상단 타이틀: K-STEEL 2026: THE GREAT TRANSFORMATION & GROWTH OPPORTUNITIES (한국 철강 2026: 대전환과 성장 기회)

좌측 (TRADITIONAL STEEL - 기존 전통 철강): 고로와 연기를 내뿜는 공장 굴뚝 배경. 포스코홀딩스(005490), 현대제철(004020), 동국제강(460860) 등 주요 기업의 하락세를 나타내는 주가 그래프와 함께 내수 침체, 공급 과잉, 무역 장벽이라는 3대 위협 요인(CHALLENGES) 명시.

우측 (FUTURE GROWTH - 미래 성장 동력): 전기로(EAF), 수소 기술, AI, 방산 소재를 상징하는 아이콘과 로켓 우상향 주가 그래프. AI 데이터센터 및 변압기용 전기강판, 방산용 특수합금, 저탄소 기술을 통한 PBR(0.2~0.3배) 저평가 탈출 및 밸류에이션 상승(VALUATION UP) 모멘텀 명시.

하단 메세지: EU CBAM 준수 및 정부 밸류업 프로그램을 통한 리스크 극복과 숨은 알짜 수혜주 발굴(NAVIGATING RISKS & FINDING HIDDEN GEMS) 메시지 전달.](https://econoel-library.com/wp-content/uploads/2026/07/image-36.png)

![부동산 정책 국민 대토론회 총력 분석: 자산 시장의 대전환과 7월 말 대책 시나리오

1. 웹 표준 한 줄 대체 텍스트 (Short Alt Text)

alt="유명 경제 블로거의 IT 산업 전문 분석 및 지혜로운 투자 마스터플랜 인포그래픽"

2. 블로그 본문용 상세 설명 / 캡션 (Long Description)

[인포그래픽 구성 상세 설명]

이 이미지 "유명 경제 블로거 | IT & 투자 마스터플랜"은 IT 산업 분석과 성공적인 투자 전략의 연결 고리를 직관적으로 설명하는 인포그래픽입니다.

좌측 (1. IT 산업 전문 분석):

애널리스트가 디지털 스크린을 통해 테크 데이터를 분석하는 모습이 그려져 있습니다.

핵심 기술 트렌드: AI, 클라우드, 반도체 칩 등 첨단 기술 분야를 정밀 탐색합니다.

시장 구조 분석: 데이터 기반의 시장 동향 및 산업 구조를 다각도로 평가합니다.

재무 건전성 평가: 기업 재무제표와 실적 그래프를 분석하여 기초 체력을 파악합니다.

중앙 (지식기반 투자):

분석된 데이터와 인사이트가 톱니바퀴와 전구 모형을 거쳐 실질적인 투자 지식으로 전환되는 과정을 보여줍니다.

우측 (2. 지혜로운 투자 전략):

포트폴리오 다각화: 원형 차트와 다양한 자산 아이콘을 통해 리스크를 분산합니다.

장기 가치 투자: 시계와 상승 그래프를 활용해 단기 변동성을 극복하는 가치 투자를 강조합니다.

리스크 관리 가이드: 방패 아이콘과 손절매(Stop) 지표를 통해 안정적인 자산 보호 전략을 제시합니다.

오른쪽 하단에는 새싹이 돋아나며 큰 상승 그래프로 이어지는 이미지로 자산의 지속적인 성장을 표현하고 있습니다.](https://econoel-library.com/wp-content/uploads/2026/07/image-34-edited.png)

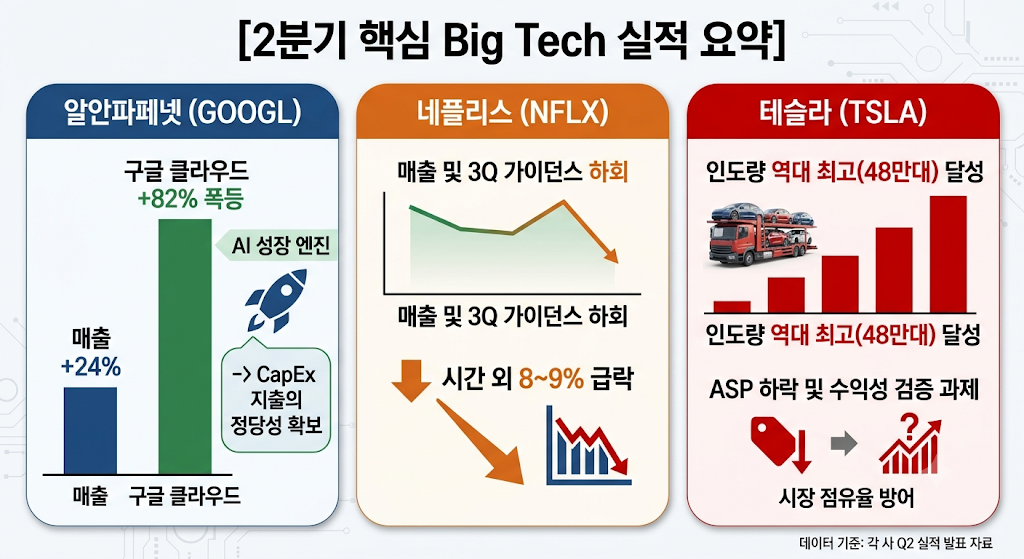

![2026년 2분기 Big Tech(알파벳, 넷플릭스,테슬라 등) 실적 총정리

Top Header:

Q2 2026 BIG TECH EARNINGS BRIEFING"Is AI CapEx Paying Off?"

Main Split Section (3 Columns):

ALPHABET (GOOGL) [Color: Bright Green / Neon Blue]

Headline: Cloud Blowout & AI Monetization

Key Data:

Revenue: +24% YoY

Google Cloud: $24.8B (+82% YoY)

Cloud Backlog: $514B

CapEx: $44.9B (+100% YoY)

Takeaway Tag: 🏆 AI CapEx Fully Justified

NETFLIX (NFLX) [Color: Red / Dark Gray]

Headline: Guidance Miss & Growth Slowdown

Key Data:

Revenue: $12.56B (Missed Est.)

EPS: $0.80 (Beat Est.)

Q3 Guidance: $12.86B (+11.7%) (Weak)

Takeaway Tag: 📉 Post-Earnings Dip (-8~9%)

TESLA (TSLA) [Color: Crimson / Metallic White]

Headline: Record Deliveries vs. Margin Pressure

Key Data:

Deliveries: 480,126 units (+25% YoY) (Record High)

Focus: ASP Compression & FSD/AI Supercomputing

Takeaway Tag: 🚗 Volume Surge, Profit Margin Test

Bottom Footer (Core takeaway):

💡 KEY TAKEAWAY: AI CapEx is no longer a money pit—it is actively converting into multi-billion-dollar Cloud Revenue.](https://econoel-library.com/wp-content/uploads/2026/07/image-31.png)

![반도체 투자의 역설: 자본 체제 전환과 빅테크 AI 경쟁 라는 제목 아래, 최근 반도체 시장의 충격 원인, 빅테크 기업들의 자금 조달 전략, 어닝 시즌의 핵심 관전 포인트, 그리고 개인 투자자를 위한 제언을 4개의 섹션으로 나누어 설명하는 테크·금융 인포그래픽입니다. 전체적으로 어두운 청록색 배경에 네온 블루, 그린, 오렌지 컬러를 활용하여 미래지향적인 데이터 대시보드 형태로 디자인되었습니다.

---

### 메인 타이틀

* **텍스트:** [TITLE] THE PARADOX OF SEMICONDUCTOR INVESTING: Capital Regime Shift & Big Tech AI Race

---

### SECTION 1: THE CURRENT MARKET SHOCK (The Reality Check) - 현재 시장의 충격

* **시각 자료:** 주가가 급락하는 꺾은선 그래프와 하락 화살표, 울고 있거나 머리를 감싸 쥔 투자자들의 일러스트. TSMC와 ASML 로고 옆에 우상향하는 그래프가 대조적으로 배치되어 있음.

* **텍스트 내용:**

* **시장 폭락 (최근 고점 대비 최대 주가 하락률):** Samsung Electronics -26.95% / SK Hynix -33.43% / Philadelphia Semiconductor Index -18.06%

* **역설 (The Paradox):** TSMC와 ASML은 2분기 어닝 컨센서스(시장 전망치)를 상회(Beat)했음에도 불구하고 주가는 오히려 폭락함.

* **원인 (The Reason):** 시장의 관심사가 '현재의 이익 규모'에서 '성장 사이클의 지속 기간'으로 이동했기 때문임.

---

### SECTION 2: THE "CAPITAL REGIME SHIFT" (Why are they raising trillions of dollars?) - 자본 체제 전환

* **시각 자료:** 천칭저울의 한쪽에는 녹색 지폐와 동전 자루('막대한 핵심 매출'), 다른 쪽에는 주황색 입방체 블록과 물줄기('기하급수적인 AI CAPEX 속도')가 놓여 있어 후자로 기울어지는 모습. 하단에는 데이터 센터 서버와 GPU 칩을 다루는 소형 로봇 일러스트가 있음.

* **텍스트 내용:**

* **오해 (Myth):** 빅테크 기업들의 돈이 바닥나고 있다. (X)

* **진실 (Truth):** 전례 없는 인프라 지출로 인한 일시적인 현금 흐름의 미스매치(불일치)이다. (O)

* **주요 재무 분석:**

1. *기하급수적 CAPEX (설비투자):* 알파벳 2026년 가이던스 ($1,750B~$1,850B) / 메타 가이던스 (최대 $1,450B)

2. *FCF (잉여현금흐름) 미스매치:* 메타의 분기별 CAPEX (~$20B)가 분기별 잉여현금흐름 (~$12.4B)을 상회함.

3. *전략적 조달:* 가중평균자본비용(WACC)을 최적화하고 글로벌 통화 송환세를 회피하기 위해 AAA 등급의 우량 채권을 발행하여 자금을 조달함.

4. *자사주 매입보다 생존 우선:* '승자독식' 구조의 GPU 전쟁에서 유동성 버퍼를 확보하기 위해 자사주 매입을 일시 중단함.

---

### SECTION 3: THREE STRATEGIC SIGNALS TO WATCH IN THE EARNINGS SEASON - 어닝 시즌에 주목할 3가지 전략적 신호

* **시각 자료:** 타깃, 상승 그래프, 돈자루 모양의 아이콘과 함께 신호등(초록/노랑/파랑) 형태로 시각화된 매트릭스.

* **텍스트 내용:**

* **🎯 SIGNAL 01: Core Business Health (핵심 사업의 건전성)**

* *주목 항목:* 구글의 검색 광고, 마이크로소프트의 클라우드 구독, 메타의 소셜 광고.

* *논리:* 탄탄한 핵심 비즈니스의 현금 흐름이 뒷받침되어야 재무적 고통 없이 다년간의 CAPEX를 지속할 수 있음.

* **📈 SIGNAL 02: AI Cloud Revenue Growth (AI 클라우드 매출 성장 - 궁극의 지표)**

* *주목 항목:* Azure, Google Cloud (GCP), AWS의 전분기 대비 (QoQ) 성장 모멘텀.

* *논리:* 성장이 둔화되면 'AI 범용화(Commoditization)' 및 '피크아웃(고점 통과)' 공포를 유발하지만, 가속화되면 즉각적인 테크주 랠리를 촉발함.

* **💰 SIGNAL 03: Forward CAPEX Guidance (향후 CAPEX 가이던스)**

* *주목 항목:* 알파벳과 마이크로소프트의 공격적인 지출 확대 의지.

* *논리:* 보수적인 테크 거물들의 상향 조정은 메모리 반도체 수요의 장기적 가시성이 높음을 의미함.

---

### SECTION 4: INVESTMENT TAKEAWAYS FOR RETAIL INVESTORS - 개인 투자자를 위한 시사점

* **시각 자료:** 컴퓨터 모니터 앞에서 상승하는 주가 차트를 바라보고 있는 투자자의 뒷모습과 전구 아이콘.

* **텍스트 내용:**

* **현재 상태:** 심리적 과잉 반응으로 인한 극도의 공포(Extreme Fear) 및 과매도 구간.

* **실행 가능한 청사진 (Main blueprints):**

* 헤드라인 뉴스 소음에 휘둘려 패닉 셀(투매)을 하지 말 것.

* 'CAPEX 증가율'과 '클라우드 매출 가속화 속도'를 반드시 교차 검증할 것.

* 매출 성장률이 자본 지출 속도를 추월하기 시작하면 ──> 반도체 섹터의 리레이팅(재평가)이 시작됨.](https://econoel-library.com/wp-content/uploads/2026/07/image-22.png)

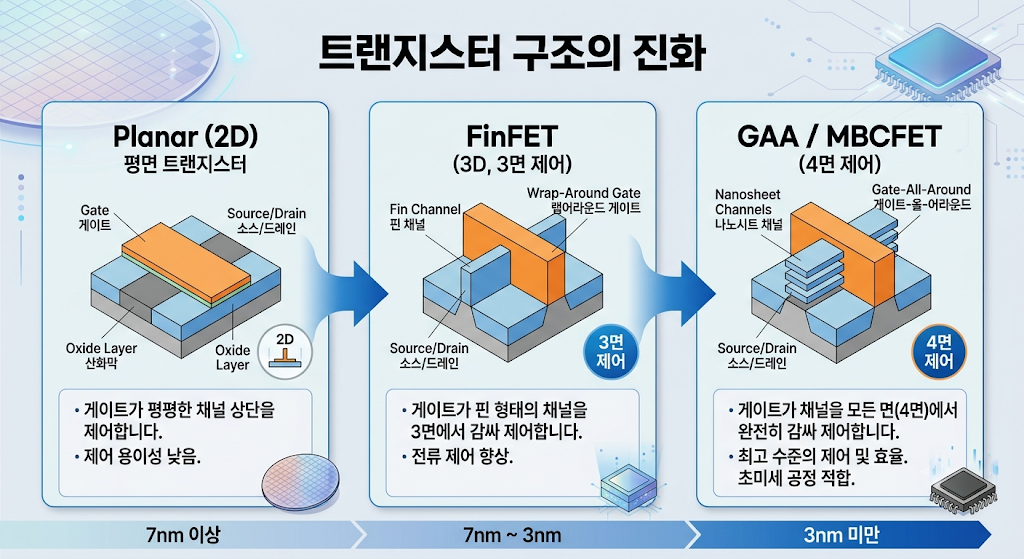

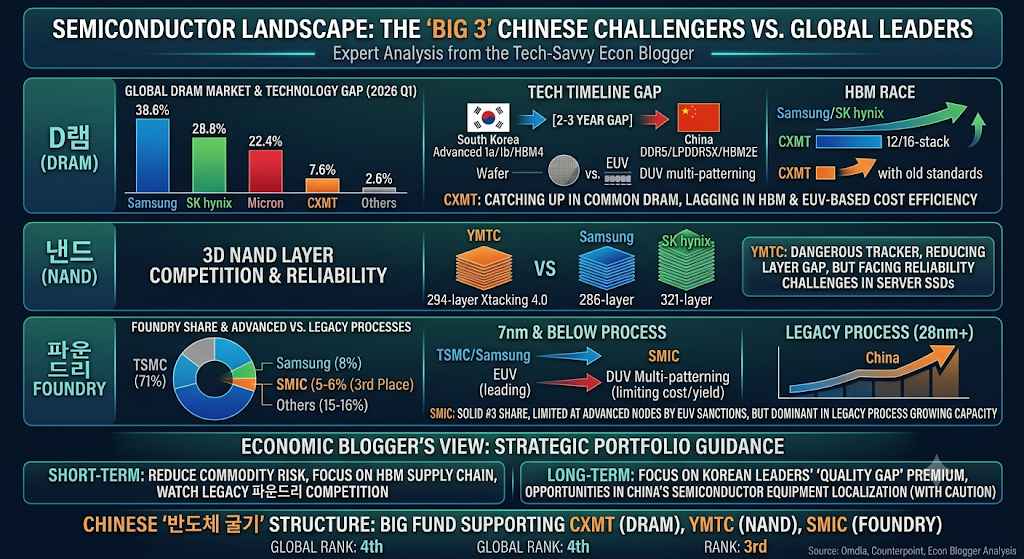

![삼성전자 파운드리의 2nm 공정 전망과 글로벌 경쟁 구도를 요약한 인포그래픽 가이드 맵.

중앙의 S자형 도로 모양의 '2나노 여정(2NM Journey)' 그래픽을 중심으로 좌측에는 현재의 도전 과제(2024-2025), 우측에는 삼성의 전략적 반격(2026-2028) 내용이 시각화되어 있습니다.

[좌측 영역: 도전과 현실 (The Challenges & Reality 2024-2025)]

1. 수율 격차(Yield Gap): 삼성의 2nm 수율은 약 55% 수준으로 표시되어 있으며, TSMC의 2nm 수율은 80~90% 수준으로 시각적 막대그래프와 함께 비교되어 대형 AI 칩에서의 구조적 수율 격차를 설명합니다.

2. 점유율 격차(Market Share Divergence): 2025년 글로벌 파운드리 점유율을 나타내는 원형 차트로 TSMC 69.9%, 삼성 7.2%, 기타 22.9%를 나타내며 두 회사 간 격차가 62.7%p로 벌어졌음을 보여줍니다.

3. SMIC의 위협(SMIC Threat): 2025년 4분기 기준 5.3% 점유율에 도달하며 삼성이 지키고 있는 2위 자리를 빠르게 위협하는 중국 SMIC의 성장 그래프를 보여줍니다.

[우측 영역: 삼성의 전략적 반격 (Samsung's Strategic Counteroffensive 2026-2028)]

1. 선제적 GAA 도입(Early GAA Adoption): 3면을 제어하는 기존 구조와 달리 4면을 제어하는 삼성의 독자적인 MBCFET(Multi-Bridge-Channel FET) 3D 트랜지스터 구조 일러스트가 포함되어 있습니다. 삼성의 3나노 GAA 양산 경험이 TSMC의 2나노 GAA 첫 도입 대비 '선점자 우위(First Mover Advantage)'로 작용함을 설명합니다.

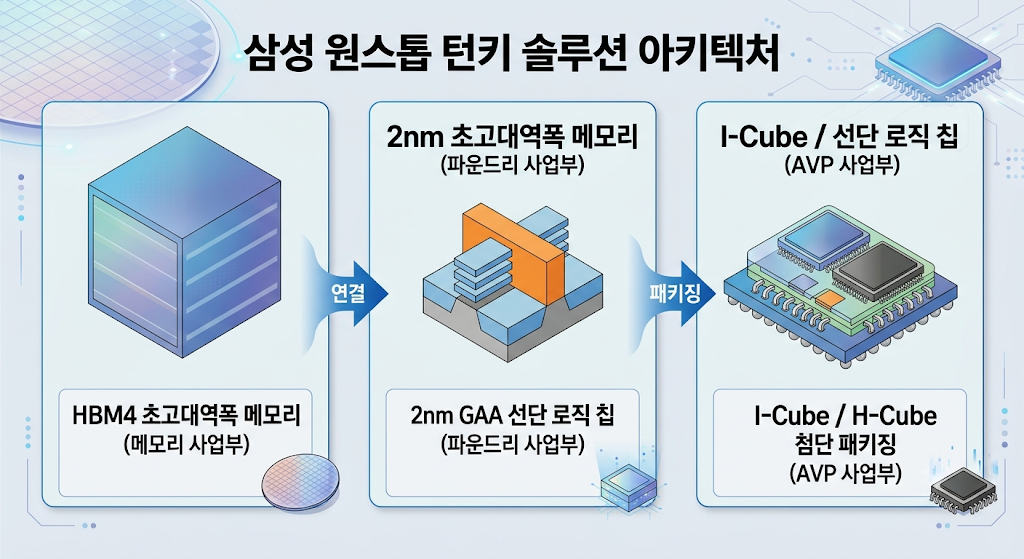

2. 턴키 솔루션 아키텍처(Turnkey Solution Architecture): HBM4 메모리 수급, 2nm 로직 칩 파운드리 생산, 그리고 어드밴스드 패키징(AVP) 단계가 단일 솔루션으로 매끄럽게 연결되는 워크플로우를 보여줍니다. AMD, 테슬라, Groq 등 AI 빅테크 고객사들과의 협력 시너지를 강조합니다.

3. 테일러 팹 및 회복 로드맵(Taylor Fab & Recovery Timeline): 아래와 같은 타임라인을 제시합니다.

- 2026년 3분기: 조기 흑자 전환 달성 (분석 전망)

- 2026년 말: 미국 테일러 팹 초도 운영 개시

- 2027년: 미국 테일러 팹 주요 고객 대상 본격 양산 시작

- 2027~2028년: 의미 있는 파운드리 시장 점유율 및 지위 회복

[하단 분석 요약 (Key Analytic Summary)]

삼성이 선제적으로 도입한 GAA 공정 노하우, 메모리-패키징 원스톱 턴키 전략, 그리고 미국 테일러 팹 투자는 2027~2028년경 강력한 반전과 회복의 모멘텀을 제공할 잠재력이 충분하지만, 가장 핵심적인 성공 열쇠는 '2nm 대면적 수율의 안정화'에 달려 있습니다.](https://econoel-library.com/wp-content/uploads/2026/07/image-13.png)