최근 금융시장과 글로벌 테크 섹터는 미국 매크로 고용 쇼크, 브로드컴의 실적 발표 기대치를 하향하는 소식으로 그야말로 메가톤급 충격을 동시에 얻어맞았습니다. 거시경제(Macro) 측면에서는 시장의 금리 인하 기대를 완전히 무너뜨리는 고용 지표의 ‘더블 서프라이즈’가 터져 나왔고, 미크로(Micro) 측면에서는 AI 인프라 확장을 주도하던 핵심 테크 기업인 브로드컴(Broadcom)발 쇼크가 반도체 생태계 전체를 뒤흔들었습니다.

이 두 가지 사건은 별개의 움직임이 아닙니다. 매크로의 고금리 압박은 빅테크 기업들에게 “당장 가시적인 투자수익률(ROI)을 증명하라”고 다그치는 촉매제가 되고 있으며, 테크 생태계는 이에 대응하기 위해 ‘무차별적 인프라 확장’에서 ‘컴퓨팅 가성비 및 아키텍처 다변화’로 급격한 패러다임 전환을 시도하고 있습니다.

단기적인 주가 변동성의 소음에 흔들리지 않기 위해서는 이 현상의 저변에 깔린 구조적 원인과 전달 메커니즘, 그리고 하드웨어와 소프트웨어 생태계의 기술적 본질을 냉정하게 해부해야 합니다. 오늘 포스팅에서는 현재 시장을 뒤흔들고 있는 핵심 트리거들을 심층 분석하고, 국내 증시에 미칠 단기적·중장기적 여파와 향후 대응 전략을 아주 상세하게 짚어보겠습니다.

1. 미국 매크로 고용 쇼크, 브로드컴의 실적 발표 기대치를 하향하는 소식 분석

1️⃣ 핵심 트리거: 고용 “더블 서프라이즈”와 구조적 모순

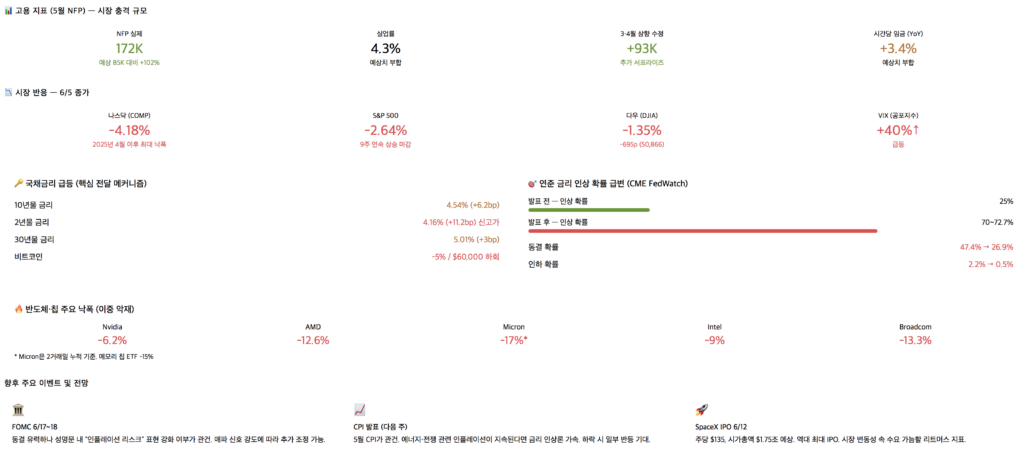

이번 매크로 충격의 핵심은 단순히 수치 하나가 예상치를 조금 웃돈 수준이 아닙니다. 구조적으로 시장이 품고 있던 연준(Fed)의 통화정책 완화 기대를 완전히 뒤집어엎었다는 점에서 ‘더블 서프라이즈’라 부르기에 부족함이 없습니다.

- 지표의 반전: 5월 미국 비농업 고용 건수는 계절 조정 기준 172,000건으로 발표되었습니다. 이는 다우존스 컨센서스였던 80,000건을 두 배 이상 크게 웃도는 수치입니다.

- 과거 수치의 무더기 상향 수정: 충격은 여기서 끝나지 않았습니다. 지난 4월 고용 수치는 기존 발표치에서 64,000건 상향 조정된 179,000건으로 재발표되었고, 3월 수치 역시 29,000건 상향되어 214,000건으로 수정되었습니다. 3개월 연속 강한 고용 지표가 유지된 것에 더해, 앞선 두 달의 상향 수정분만 합쳐도 93,000건의 추가 서프라이즈가 발생한 셈입니다.

이러한 데이터는 연준이 인플레이션 억제 끈을 늦출 수 없게 만드는 강력한 명분이 됩니다. 그러나 이 지표의 속살을 뜯어보면 한 가지 중요한 구조적 모순, 즉 ‘일자리의 질적 저하’가 관찰됩니다.

[5월 업종별 고용 증감 추이]

▲ 레저·숙박 (음식점 등) : +70,000명

▲ 지방정부 : +55,000명

▲ 헬스케어 : +35,000명

▼ 금융업 : -22,000명 (2025년 5월 고점 대비 누적 -107,000명)

▼ 항공 운송 : -9,000명전체 헤드라인 수치는 견고해 보이지만, 고임금 직종이자 경제의 중추 역할을 하는 금융과 항공 운송 부문은 완연한 감소세를 보이고 있습니다. 반면 엔데믹 이후의 잔존 수요와 계절성 서비스 수요에 기인한 저임금 서비스업(레저·숙박) 및 공공 부문(지방정부)이 전체 수치를 견인했습니다. 이는 미국 경제의 기초 체력이 무결점 상태라기보다 겉보기에만 화려한 착시일 가능성을 시사합니다. 하지만 연준의 눈에 보이는 것은 결국 뜨거운 헤드라인 숫자이기에, 통화정책의 무게추는 다시 매파적(통화 긴축 선호) 방향으로 기울 수밖에 없습니다.

2️⃣ 전달 메커니즘: “Good News is Bad News”의 귀환과 임계점 돌파

노동시장이 이토록 강하게 버텨준다면 연준 입장에서는 금리를 인하할 명분이 소멸합니다. 오히려 경제 과열로 인한 인플레이션 재발 리스크에 집중해야 하는 상황입니다. 시장은 즉각적으로 격렬한 발작을 일으켰습니다.

[시장 지표 변동성]

* 연말까지 금리 인상 총확률: 50.5% → 72.7% 급증

* 미 국채 10년물 금리 : 4.54% 돌파금융시장에서 미 국채 10년물 금리 4.5% 선은 고PER(주가수익비율) 기술주와 AI 관련주들의 밸류에이션을 압박하는 고통스러운 임계점(Threshold)으로 작용합니다. 미래에 벌어들일 가상의 현금흐름을 현재 가치로 할인하여 주가를 설명하는 성장주 특성상, 할인율의 기준이 되는 국채금리가 4.5%를 넘어서면 밸류에이션 리레이팅(멀티플 축소)이 강제되기 때문입니다. “Good News(강한 고용)가 곧 Bad News(고금리 장기화 및 인상 우려)”가 되는 전형적인 매크로 역풍 구조가 재현되었습니다.

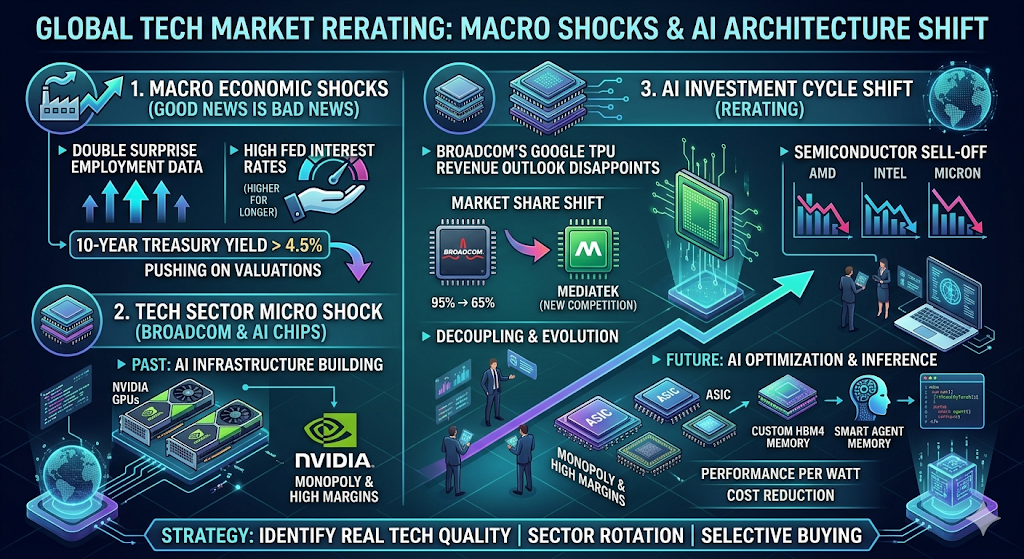

3️⃣ 이중 악재: 브로드컴 쇼크가 던진 AI 독점 체제의 균열

매크로 충격이 가해지기 직전, 기술주 섹터의 내부 지지선은 이미 브로드컴(Broadcom)발 악재로 인해 크게 흔들리고 있었습니다. 브로드컴이 AI 칩 매출 전망을 실망스럽게 발표하면서 반도체 전반에 강한 매도세가 출현했고, AMD(-12.6%), 인텔(-9%), 마이크론(-17%) 등 주요 반도체 기업들의 주가는 직전 2거래일 동안 이미 폭락세를 연출했습니다.

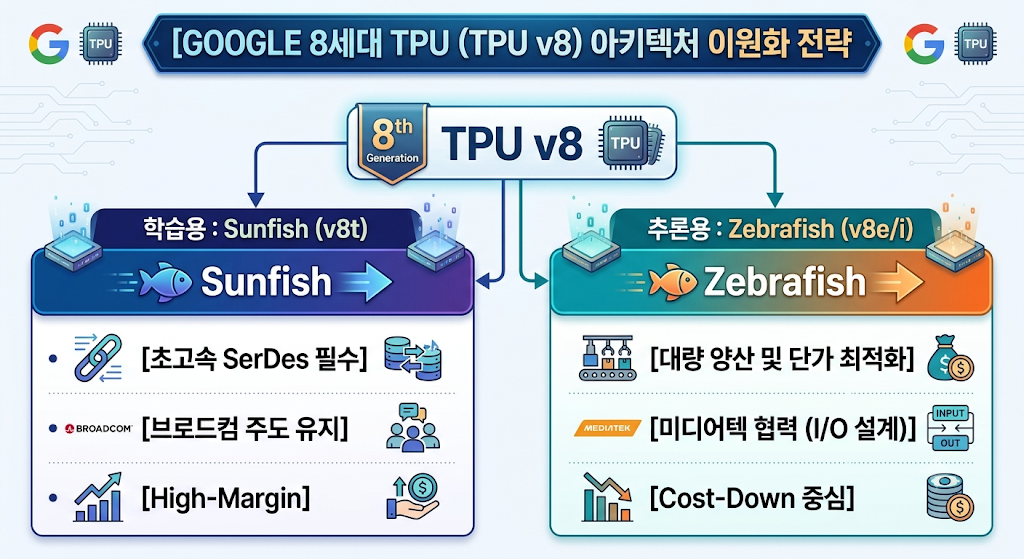

이 쇼크의 본질을 이해하려면 기술적 맥락을 정확히 짚어야 합니다. 시장에 충격을 준 핵심 데이터는 “브로드컴의 구글 알파벳 AI 칩(TPU) 공급 점유율이 2026년 95%에서 2028년 65%까지 감소할 것”이라는 전망이었습니다. 그리고 그 빈자리를 대만의 미디어텍(MediaTek)이 파고들고 있다는 소식이 전해졌습니다.

이는 단순히 한 기업의 실적 전망치 하향이 아닙니다. 그동안 시장이 믿어왔던 *’AI 인프라 시장은 선두 기업(엔비디아, 브로드컴 등)이 마진을 무한대로 남기며 독점할 것’*이라는 내러티브에 강력한 균열이 가기 시작했음을 뜻합니다. 고용 쇼크라는 매크로 악재는 이미 기초체력이 약화되어 있던 반도체 및 테크 섹터에 결정적인 카운터펀치를 날린 셈입니다.

2. 기술적 관점에서 본 ‘브로드컴 쇼크’의 본질: 턴키 독점의 균열

30년간 필드에서 하드웨어 아키텍처와 패키징 수율, 소프트웨어 프레임워크의 변천사를 지켜본 엔지니어의 관점에서 볼 때, 이번 브로드컴-미디어텍 간의 점유율 변화는 매우 필연적인 기술적 진화 과정입니다. 이를 금융시장에서는 ‘악재’로 받아들였지만, 기술적으로는 ‘Turnkey(턴키) 독점 모델’에서 ‘Disaggregated(분업화·디스패키징) 모델’로의 대전환을 의미합니다.

💡 턴키 모델의 한계와 빅테크의 OPEX 절감 압박

그동안 브로드컴은 구글 TPU(Tensor Processing Unit) 생태계에서 독점적인 지위를 누렸습니다. 구글이 칩의 핵심 연산 로직(Compute Die)을 설계하면, 브로드컴은 그 주위를 둘러싸는 고속 인터커넥트 IP(SerDes), HBM(고대역폭 메모리) 패키징 설계, 그리고 TSMC 파운드리 입고 및 양산 테스트까지 통틀어 수행하는 턴키 방식을 제공해 왔습니다. 이 과정에서 브로드컴은 막대한 기술 프리미엄을 얹어 15~20% 수준의 무거운 마진을 챙겼습니다.

그러나 구글, 메타, 마이크로소프트와 같은 하이퍼스케일러(Hyperscaler) 입장에서 AI 서비스를 대규모로 운영하는 단계(OPEX 중심)에 진입하자, 개당 수천 달러를 호가하는 칩 단가는 엄청난 재무적 부담으로 다가왔습니다. 결국 비용을 낮추기 위해 칩 공급망을 쪼개고 다변화하려는 시도가 시작된 것입니다.

가장 높은 난이도의 인터커넥트 기술이 필요한 학습용(Sunfish) 라인업은 여전히 브로드컴의 손을 거치겠지만, 시장의 진짜 볼륨을 차지하게 될 추론용(Zebrafish) 엔진의 인터페이스 및 I/O 설계 파트너로 상대적으로 단가가 저렴한 대만의 미디어텍을 합류시킨 것입니다.

이것이 시사하는 바는 명확합니다. AI 칩 시장이 “성능만 좋으면 가격 불문하고 무조건 산다”는 ‘인프라 선점기’를 지나, “철저히 목적에 맞게 칩을 쪼개고 단가를 후려쳐서 가성비를 맞추겠다”는 ‘최적화기’로 진입했다는 것입니다. 따라서 브로드컴의 주가 급락은 AI 시장 자체의 소멸이 아니라, 빅테크의 공급망 다변화와 단가 인하 압박이 본격적으로 시작되었다는 기술적 신호탄으로 해석해야 합니다.

3. AI 투자 사이클 ‘옥석 가리기’의 3대 기술적 변수

앞으로 테크 섹터 내에서 어떤 기업이 살아남아 진짜 ‘옥(玉)’이 되고, 어떤 기업이 ‘석(石)’으로 판명되어 도태될 것인가를 가르는 기준은 다음 세 가지 기술적 변수에 달려 있습니다.

① LLM 트레이닝(학습)에서 인프런스(추론) 중심 체제로의 이동

지난 2023년부터 2025년까지는 거대언어모델(LLM)의 파라미터(매개변수) 크기를 키우기 위해 엔비디아의 H100, B200 등 고가의 범용 GPU를 무차별적으로 사들이던 ‘군비 경쟁’의 시기였습니다. 하지만 2026년 현재는 이미 구축된 모델을 기반으로 실제 사용자 중심의 서비스(에이전트 AI, 온디바이스 AI)를 구동하여 매출을 발생시켜야 하는 단계입니다.

- 학습(Training): 연산력의 절대적인 크기와 다중 노드 간의 초고속 통신이 최우선입니다. (엔비디아 GPU 독점 영역)

- 추론(Inference): 전력 소모 대비 성능(TDP), 고속 메모리 대역폭의 효율성, 그리고 무엇보다 ‘다이(Die)당 단가’가 훨씬 중요해집니다.

추론 단계에서는 굳이 비싸고 전기를 많이 먹는 범용 GPU를 쓸 이유가 줄어듭니다. 빅테크 기업들이 자체적으로 설계한 주문형 반도체(ASIC), 즉 구글의 TPU, 아마존의 Trainium/Inferentia, 마이크로소프트의 Maia 등의 채택 비중이 급격히 늘어날 수밖에 없는 구조적 배경이 여기에 있습니다.

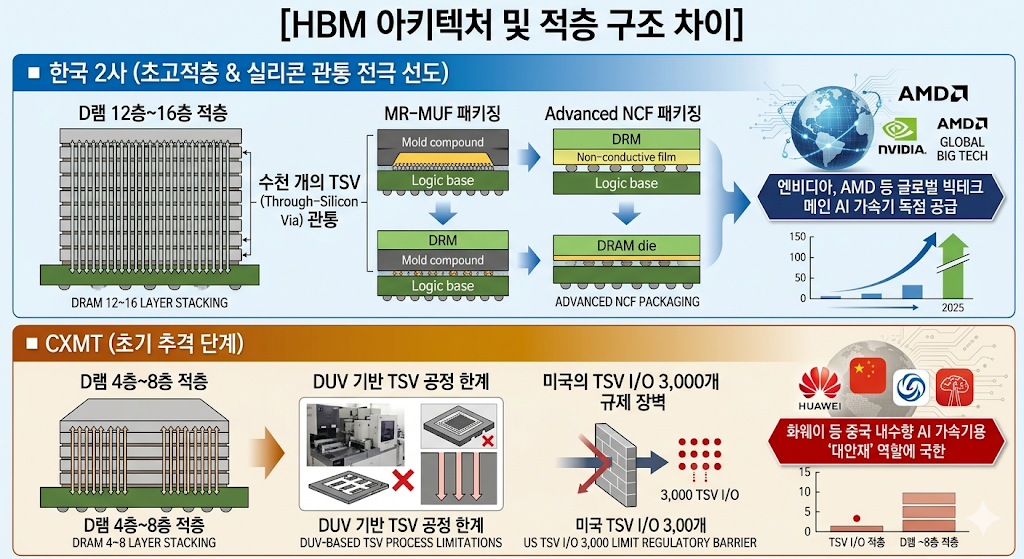

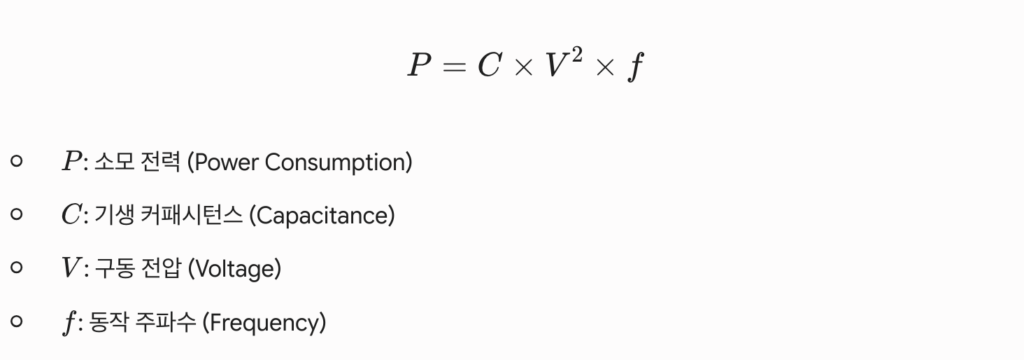

② 메모리 아키텍처의 고도화와 맞춤형 HBM4 격전

AI 칩 성능의 병목(Bottleneck)은 연산 장치 자체보다 언제나 ‘메모리 대역폭(Memory Bandwidth)’에서 발생합니다. 무지막지하게 빠른 로직 소자의 속도를 메모리가 따라가지 못하면 칩은 놀게 됩니다. 이를 해결하기 위해 HBM이 필수재로 자리 잡았으나, 차세대 아키텍처인 HBM4부터는 근본적인 판도 변화가 일어납니다.

HBM3E 단계까지는 메모리 반도체사(SK하이닉스, 삼성전자)가 자체 공정으로 하단의 베이스 다이(Base Die)까지 만들어 공급했습니다. 그러나 HBM4부터는 베이스 다이를 TSMC나 엔비디아, 혹은 빅테크가 지정한 파운드리의 최첨단 미세 로직 공정(예: 4nm/5nm)으로 제작해야만 합니다.

이 시점부터는 표준형 제품을 대량 찍어내던 과거의 메모리 사업 방식이 통하지 않습니다. 고객사별 칩 구조에 완벽하게 맞춤화된 ‘커스텀(Custom) HBM’ 대응 능력을 갖추었는지, 그리고 파운드리-디자인하우스-OSAT(패키징)로 이어지는 에코시스템 내에 핵심 파트너로 안착했는지 여부에 따라 메모리 공급망의 생사지방이 갈릴 것입니다.

③ CUDA 독점 체제에 균열을 내는 오픈소스 소프트웨어 생태계

하드웨어 엔지니어들이 항상 강조하는 격언이 있습니다. “아무리 하드웨어 스펙이 훌륭해도 컴파일러와 소프트웨어 프레임워크가 부실하면 그 칩은 고철에 불과하다.” 엔비디아가 시장을 지배할 수 있었던 진짜 무기는 하드웨어 칩이 아니라 고유의 소프트웨어 생태계인 ‘CUDA’의 강력한 락인(Lock-in) 효과였습니다. 개발자들이 CUDA에 종속되어 있는 한 다른 칩으로 넘어가는 것은 불가능에 가까웠습니다.

그러나 최근 이러한 독점 구도에 거대한 균열이 가고 있습니다. OpenAI가 주도하는 오픈소스 컴파일러 Triton이나 차세대 PyTorch 프레임워크가 진화하면서, 엔비디아 GPU를 겨냥해 작성된 소스코드를 AMD의 MI300/325 시리즈나 빅테크의 자체 ASIC 칩으로도 거의 그대로 포팅(Porting)할 수 있는 소프트웨어적 환경이 성숙했기 때문입니다. 소프트웨어 장벽이 낮아짐에 따라, 하드웨어 공급망 다변화와 옥석 가리기의 속도는 시장의 예측보다 훨씬 빠르게 전개될 가능성이 높습니다.

4. AI 칩 시장 구조의 대전환 비교 (2026~2028)

현재 진행 중인 패러다임 변화를 한눈에 이해할 수 있도록 과거 인프라 선점기와 향후 최적화기의 구조를 비교해 보겠습니다.

| 구분 | 과거 (인프라 선점기 / 2023~2025) | 미래 (옥석 가리기 및 최적화기 / 2026~2028) |

| 주도 칩 형태 | 엔비디아 중심의 범용 GPU (High-Margin) | 빅테크 자체 설계 중심의 맞춤형 ASIC (Cost-Optimized) |

| 칩 설계 파트너 | 브로드컴 독점 체제 | 미디어텍, 마벨(Marvell) 등 멀티 벤더 경쟁 체제 |

| 메모리 요구 조건 | 표준형 고용량 HBM (HBM3 / HBM3E) | 파운드리 최첨단 로직 공정과 결합된 맞춤형 HBM4 |

| 인프라 초점 | 파라미터 확장을 위한 대규모 학습(Training) | 에이전트 및 서비스 구동을 위한 추론(Inference) |

| 핵심 경쟁력 | 하드웨어의 절대적 연산 성능 | 전력 대 성능비(TDP) 및 칩 단가(가성비) |

5. 국내 주식시장 여파 분석 (단기적 관점)

미국발 매크로와 테크 섹터의 동시 충격은 한국 증시의 양대 축인 ‘환율(매크로)’과 ‘반도체(마이크로)’를 동시에 타격하는 전형적인 이중 악재(Double Whammy) 구조를 형성합니다. 코스피 지수는 단기적으로 강한 하방 압력을 받으며 박스권 하단을 테스트하는 고통스러운 조정을 거칠 가능성이 높습니다.

① 외국인 수급 이탈 및 환율 변동성 확대

미 국채 10년물 금리가 임계점인 4.5%를 돌파하고 연내 추가 금리 인상 확률까지 언급되는 매크로 환경은 글로벌 자금의 강한 달러 선호(달러 강세)를 촉발합니다.

- 환율 상방 압력: 원/달러 환율이 상승(원화 가치 하락)하면, 국내 증시에 유입되어 있던 외국인 투자자들은 가만히 있어도 외환 차손(FX Loss)을 입게 됩니다. 환율 리스크를 회피하기 위해 외국인들이 코스피 시장에서 대규모 매도세로 돌아설 위험이 큽니다.

- 패시브 자금의 유출: 국채금리 급등으로 글로벌 금융시장에 위험자산 회피(Risk-off) 심리가 번지면, 신흥국(EM) 자산 배분 펀드 내에서 유동성이 좋고 비중이 큰 한국 증시가 기계적인 패시브 매도 물량의 타깃이 되기 쉽습니다.

② 국내 반도체 ‘투톱’(삼성전자·SK하이닉스)의 단기 조정 불가피

국내 증시의 시가총액 절대다수를 차지하는 반도체 대형주는 미 증시의 필라델피아 반도체 지수, 그리고 엔비디아·브로드컴·마이크론의 주가 추이와 동조화(Decoupling이 아닌 Coupling)가 매우 심합니다.

이미 주말 사이 미 증시에서 마이크론이 17% 가까이 폭락하는 등 반도체 섹터의 센티멘트가 극도로 훼손되었기 때문에, 개장과 동시에 국내 반도체 및 고대역폭메모리(HBM) 관련 밸류체인(소부장) 기업들의 동반 주가 조정은 피하기 어렵습니다. 브로드컴의 점유율 하락 우려가 유발한 “AI 반도체의 마진율이 앞으로도 유지될 수 있을까?”에 대한 의구심이 해소되기 전까지는 기관과 외국인의 보수적인 수급 흐름이 이어질 것입니다.

③ 성장주·고PER 섹터의 멀티플 압박

앞서 언급했듯 국채금리 4.5%는 성장주의 미래 가치를 깎아내리는 강력한 할인율 가중치로 작용합니다. 이에 따라 국내 증시에서 꿈과 미래 실적을 담보로 높은 멀티플을 받아왔던 바이오, 이차전지, 인터넷·플랫폼, 엔터테인먼트 등 금리 민감형 성장주 섹터는 당분간 주가 방어선 구축에 어려움을 겪을 가능성이 큽니다.

6. 향후 시장 전망 및 시나리오 (중장기적 관점)

모두가 공포에 질려 주식을 던질 때, 냉정하게 매크로 데이터의 한계와 기술적 펀더멘털을 분리해 내는 것이 자본시장에서 장기 생존하는 비결입니다. 중장기적 관점에서 이번 사태는 ‘상승 추세의 완전한 꺾임(추세 반전)’이라기보다는, 지나치게 과열되었던 AI 내러티브와 통화정책 기대감 간의 격차를 메우는 ‘매서운 되돌림(Rerating)’ 과정으로 해석해야 합니다.

① ‘질(Quality)’ 낮은 고용 지표의 한계: 연준의 추가 인상은 제한적

5월 고용 세부 데이터를 보면 고임금 직종은 줄고 저임금 서비스직이 수치를 왜곡하고 있음을 확인했습니다. 이는 미국 가계의 실질 구매력이 폭발적으로 늘어나 경제가 과열되고 있다기보다는, 계절적 요인에 기반한 착시일 확률이 높습니다.

따라서 현재 시장이 공포감에 질려 연내 ‘금리 인상’ 확률을 72%까지 급격하게 반영한 것은 다소 과도한 오버슈팅(Overshooting)입니다. 향후 다가올 6월 FOMC(17~18일)를 거치며 파월 의장이 “추가 인상 가능성은 낮다”는 선만 그어주더라도 시장의 공포는 빠르게 진정될 것이며, 시장의 눈높이는 ‘금리 인상’이 아닌 ‘고금리 장기화(Higher for longer)’ 수준으로 재조정되며 지수 하단을 형성할 것입니다.

② AI 투자 사이클의 ‘옥석 가리기’: 국내 반도체 투톱의 새로운 기회

브로드컴의 점유율 축소는 AI 시장 전체 파이의 감소가 아닙니다. 빅테크 기업들이 비용을 아끼기 위해 엔비디아/브로드컴 독점 체제에서 벗어나 자체 ASIC 칩(맞춤형 반도체)을 내재화하는 과정에서 파이 나눠먹기가 시작된 것뿐입니다.

이 변화는 중장기적으로 국내 반도체 기업들에게 엄청난 위기이자 동시에 대단한 기회입니다. 빅테크들의 자체 칩 내재화 열풍이 거세질수록, 이 맞춤형 칩에 필수적으로 탑재되어야 하는 ‘커스텀 HBM(특히 HBM4)’의 수요는 폭발적으로 다변화됩니다.

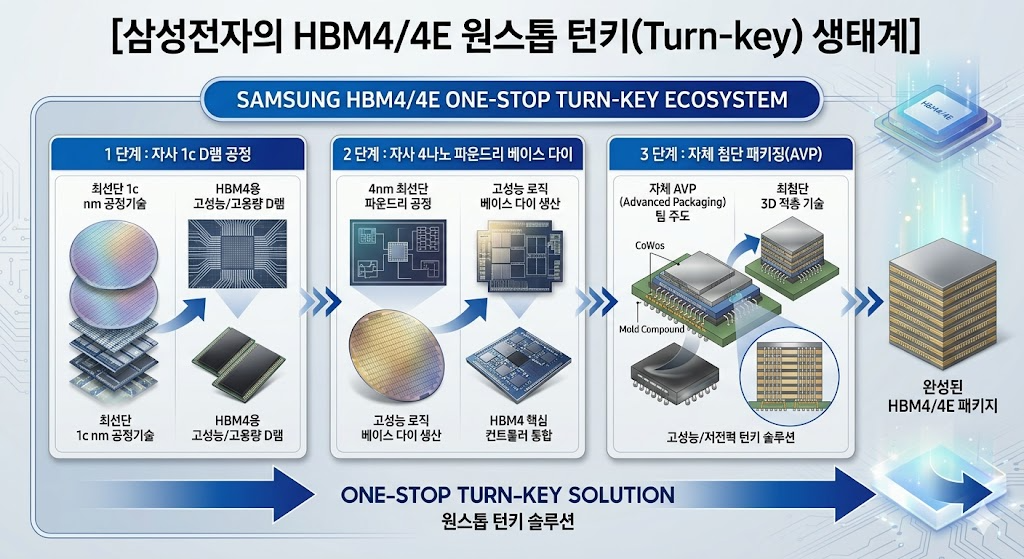

- 삼성전자: 메모리부터 최첨단 파운드리, 선단 패키징(AOP)까지 한 번에 해결할 수 있는 ‘턴키 비즈니스 능력’이 빅테크의 자체 칩 제작 수요와 맞물려 거대한 돌파구를 찾을 수 있습니다.

- SK하이닉스: TSMC와의 강력한 파운드리 동맹을 바탕으로 빅테크 맞춤형 HBM4 시장에서 독점적 지위를 수성할 체력을 갖추고 있습니다.

단기 수급 충격이 지나가고 하이퍼스케일러들의 설비투자(CAPEX) 총액이 줄어들지 않았음이 확인된다면, 기술주는 실적을 기반으로 다시 견고한 반등 모멘텀을 형성할 것입니다.

③ 업종별 순환매 및 방어주·실적주 차별화 랠리

매크로 악재로 지수 전체가 박스권에 갇히는 구간에서는 자금의 이동 경로가 명확해집니다. 금리 모멘텀에서 자유롭고 환율 상승의 수혜를 보며, 실적이 꺾이지 않는 섹터로 유동성이 숨어들게 됩니다.

- 밸류업 프로그램 수혜주 (금융·자동차): 금리 상승기에 순이자마진(NIM) 방어가 가능하고, 현금 흐름이 탄탄해 배당 성향을 높일 수 있는 대표적인 고배당 가치주 계열이 지수 하락을 방어하는 버팀목 역할을 해줄 것입니다.

- 수출 모멘텀 유효 섹터: 원/달러 환율 상승(원화 약세)의 직접적인 수혜를 입으면서 대미 수출 실적이 서프라이즈를 기록 중인 K-푸드(식음료), 방산, 전력설비(변압기 등) 섹터는 매크로 소음을 뚫고 독자적인 차별화 랠리를 보여줄 가능성이 매우 높습니다.

7. 결론

“소음에 흔들리지 말고, 6월 중순의 핵심 매크로 변수 결과를 확인하며 철저히 분할 매수로 대응하십시오.”

현재 시장은 고용 지표라는 매크로 충격과 AI 실망감이라는 마이크로 악재가 정면으로 충돌하여, 공포에 질린 투매가 투매를 부르는 ‘과매도 구간’으로 진입하는 과정에 있습니다. 향후 일주일간은 눈앞의 주가 창이 요동치는 변동성 극대화 구간이 될 것이므로, 감정에 휩싸인 뇌동매매는 절대 금물입니다.

1. 현금 비중 확보 및 철저한 관망 (Wait & See)

다음 주 발표될 미국의 5월 CPI(소비자물가지수) 수치와 6월 17~18일 FOMC 성명서 및 파월 의장의 입을 확인하기 전까지는 서둘러 칼날을 잡을 필요가 없습니다. 공격적인 저가 매수보다는 일정 수준의 현금을 쥔 채 시장이 매크로 충격을 소화하는 과정을 관망하는 것이 유리합니다.

2. 매수 타이밍과 포트폴리오 압축 (Rebalancing)

만약 차주 발표될 CPI 지표가 시장 예상치에 부합하거나 하회하고, FOMC에서 파월 의장이 “현재 금리 수준이 충분히 긴축적이며 추가 인상 우려는 과도하다”라는 매파적 색채를 누그러뜨리는 발언만 해주어도, 미 10년물 국채금리는 다시 4.3~4.4% 선으로 안정세를 찾을 것입니다.

바로 이 시점이, 매크로 소음과 테크 섹터 조정으로 인해 본질적 가치 이상으로 과도하게 밀린 국내 우량 반도체 대형주 및 핵심 맞춤형 HBM 밸류체인(소부장) 주식들을 싼 가격에 주워 담을 최고의 기회(Golden Buying Opportunity)가 될 것입니다.

엔지니어의 시각에서 시스템 버스(Bus)의 대역폭이 꽉 차서 병목이 걸리면, 유능한 엔지니어는 억지로 클럭을 더 올리는 무리를 하지 않습니다. 대신 아키텍처 구조를 다중 구조(Multi-core)로 리디자인(Redesign)합니다. 지금 글로벌 AI 시장과 금융시장이 딱 그 자리에 와 있습니다.

지나치게 거품이 끼었던 독점 공급망의 밸류에이션이 빅테크들의 효율성 극대화 전략에 의해 정상화되는 건강한 진통 과정입니다. 소음의 정점에서 두려워하기보다, 자체 칩 공급망 다변화의 직접적인 수혜를 입을 수 있는 ‘진짜 기술력을 가진 옥(玉)’이 무엇인지 필터링하며 다가올 6월 중후반의 반등장을 준비하시기 바랍니다.

시장의 거센 파도 속에서도 중심을 잡는 현명한 투자를 응원합니다.

관련 기사:

![소버린 AI 와 국방 AI관련 기술 이미지

[Main Title]

Sovereign AI & Defense Tech in South Korea: Industry Leaders Analysis

[Subtitle]

Navigating Data Sovereignty and Autonomous Defense Through Domestic AI

1. Left Column: SK TELECOM (SKT)

Visual Icon: A telecom tower and an AI microchip, with an illustration of two military tanks at the center.

Core Strength: FULL-STACK VERTICAL INTEGRATION

AI Semi-conductors (Sapeon-Rebellions merger NPU)

Mobile Edge Computing (MEC) Infrastructure

Defense Focus: EDGE AI IN TACTICAL ENVIRONMENTS

MOU for specialized Defense AI

Deploying On-Device AI in tactical vehicles (e.g., K-2 tanks)

Defense network security

Strategic Advantage: COMPLETE DOMESTIC CONTROL (Chip to Software)

Sovereign AI Winner (Dokpamo project survivor)

Investment Outlook: CORE BUY (Growth Value Stock)

Stable dividends, infrastructure play

2. Middle Column: NAVER

Visual Icon: A cloud data center server rack and an autonomous drone system.

Core Strength: MASSIVE INFRASTRUCTURE & PHYSICAL AI

GAK Sejong Hyperscale Data Center

HyperCLOVA X Foundation Model

Robotic and Digital Twin expertise

Defense Focus: AX (AI TRANSFORMATION) FOR MILITARY HARDWARE

Defense AX Task Force

UVify Investment (autonomous drone flight)

Physical AI integration

Strategic Advantage: WORLD-CLASS KOREAN CONTEXTUAL UNDERSTANDING

Plug-and-Play high-performance AI for Military OS

Investment Outlook: BUY (Hybrid Valuation)

Expanding from platform to Physical AI infrastructure

3. Right Column: NCSOFT (NC)

Visual Icon: Game controllers and a monitor displaying a tactical simulation interface.

Core Strength: SLLM (SMALL LARGE LANGUAGE MODEL)

VARCO specialized models

Efficient Fine-Tuning

Low computational overhead

Defense Focus: TACTICAL sLLM & SIMULATION

Specific Tactical Operation AI

Administration automation

Digital Twin for mock combat

Strategic Advantage: HIGH EFFICIENCY & DOMAIN-SPECIFIC CURATION

Combat ready models for localized, Air-Gapped server deployment

Investment Outlook: MONITORING (Turnaround Play)

High risk-reward in Defense sLLM niche

[Footer Note]

*Source: Industry Analyst Perspective](https://econoel-library.com/wp-content/uploads/2026/06/image-8.png)

![컴퓨텍스 2026을 기념하여 제작된 반도체 가치사슬(Value Chain) 인포그래픽 이미지입니다. 'IP 아키텍처에서 물리적 AI로의 패러다임 전환'을 주제로, 글로벌 빅테크 기업들이 한국의 하드웨어 및 OSAT(반도체 후공정) 독점 구조에 어떻게 의존하고 있는지 설명하고 있습니다. 다크 블루 배경에 세련된 네온 블루, 그린, 퍼플 컬러가 강조된 프리미엄 미래지향적 디자인입니다.

[상세 구조 및 텍스트 정보]

헤더 영역

상단 타이틀: COMPUTEX 2026 SEMICONDUCTOR INSIGHT

메인 타이틀: The Paradigm Shift: From IP Architecture to Physical AI

서브 타이틀: How Global Big Techs Depend on South Korea's Hardware & OSAT Monopoly

3대 핵심 거시 지표 요약 카드 (상단)

01 HBM4 Monopoly: SK hynix & Samsung lock in Vera Rubin supply chains. (SK하이닉스와 삼성이 엔비디아 베라 루빈 공급망을 선점하고 있음을 명시)

02 CXL 3.1 Breakthrough: Breaking the Memory Wall via PCIe infrastructure standard. (PCIe 인프라 표준을 통해 메모리 벽을 깨는 기술 혁신)

03 Advanced OSAT Expansion: Hanmi Semiconductor's tech controls micro-warpage issues. (한미반도체의 기술이 마이크로 워피지/반전 문제를 제어함)

엔드투엔드 AI 반도체 가치사슬 흐름도 (중앙)

좌측에서 우측으로 갈수록 자본과 기술적 의존도가 흐르는 4단계 구조입니다.

STEP 1: IP & ARCHITECTURE ("The Buyers of Hardware")

NVIDIA: Vera Rubin (VR200), RTX Spark Superchip

INTEL & AMD: Intel 18A (PowerVia), Ryzen AI Max 400

STEP 2: CHIP & MEMORY GIANT ("Pricing Power Keepers")

SK hynix: 16-Layer HBM4 (MR-MUF), TSMC 3나노 Base Die Co-op

SAMSUNG ELECTRONICS: Complete Turn-key Solution, 7th Gen HBM4E & CXL 3.1

STEP 3: PREMIUM OSAT & EDGE ("The Hidden Weapon Masters")

HANMI SEMICONDUCTOR: Wide TC Bonder Monopoly

NEOSEM & EXICON: Next-Gen CXL 3.0 Testers

DEEPX: High-Efficiency Edge NPU

STEP 4: PHYSICAL AI ERA

Robotics, Autonomous Fabs, and Agentic PC (로봇 공학, 자율형 팹, 에이전틱 PC로 연결되는 물리적 AI 시대 기술 적용)

하단 섹션: 자산 배분 전략 및 전문가 평론

RECOMMENDED CXL ASSET ALLOCATION (추천 CXL 자산 배분 바 차트)

NEOSEM (50%), EXICON (20%), ASICLAND (20%), TLB (10%)

하단 주석: 차세대 메모리 병목 현상을 타겟으로 한 다변화된 방어 전략

투자 대가의 직관적 매크로 평론

"Big Techs are rushing to draw the blueprints for Agentic AI, but the real structural wealth is flowing straight into South Korea's Hardware and High-End Back-End Infrastructure Monopoly."

(해석: 빅테크 기업들이 에이전틱 AI의 청사진을 그리기 위해 질주하고 있지만, 실제 구조적인 부는 한국의 하드웨어 및 고엔드 후공정 인프라 독점권으로 곧장 흘러 들어가고 있다.)](https://econoel-library.com/wp-content/uploads/2026/06/image-2.png)

![차세대 HBM 기술 중 HBM4 & HBM4E 기술 비교 및 삼성 혁신 인포그래픽 상세 대체 텍스트

[전체 구성 요약]

이 인포그래픽은 어두운 배경에 파란색, 보라색, 금색 액센트를 사용한 현대적인 디지털 스타일로 디자인되었으며, 크게 네 부분으로 나뉩니다. 상단은 HBM4와 HBM4E의 세대별 성능 및 사양 비교, 중앙은 제조 공정상의 난제('지옥의 레이스'), 하단은 삼성전자의 핵심 혁신 기술(턴키 시너지 및 습식 ALE 하이브리드 본딩), 그리고 최하단은 최근 성과(세계 최초 HBM4E 12단 샘플 출하)를 다룹니다.

[상단: HBM4 & HBM4E 세대별 기술 비교]

두 개의 세로 열이 HBM4(6세대)와 HBM4E(7세대)를 비교합니다.

왼쪽 열: HBM4 (6TH GEN): REGULATORY LEAP (규격의 도약)

아이콘과 텍스트로 구성된 사양 리스트:

2,048-BIT INTERFACE (HBM3E 대비 2배 확장)

핀당 최대 속도 ~10-14 Gbps

단일 스택 대역폭 ~2.5-3.0 TB/s

용량: 36GB (12단) / 48GB (16단)

베이스 다이 공정: 4nm 파운드리 (로직 다이)

일러스트레이션: 4나노 로직 베이스 다이 위에 여러 층의 D램이 쌓여 있는 HBM4 칩 스택 구조. 'Ultra-thin DRAM'과 '4nm Logic Base Die' 라벨이 있습니다.

오른쪽 열: HBM4E (7TH GEN): PERFORMANCE MASTERPIECE (성능의 걸작)

아이콘과 텍스트로 구성된 사양 리스트 (HBM4 대비 향상된 수치는 굵게 표시):

2,048-BIT INTERFACE 기반 최적화 및 속도 향상

핀당 최대 속도 ~16 Gbps

단일 스택 최대 대역폭 ~3.6 TB/s

용량: 48GB (12단) / 최대 64GB (16단)

베이스 다이 공정: 파운드리 4나노 고도화 및 저전력 설계

일러스트레이션: 더 얇은 D램 층이 4나노 베이스 다이 위에 더 촘촘하게 쌓여 있는 구조. 'Ultra-thin DRAM'과 '4nm Base Die' 라벨이 있으며, HBM4보다 더 밀도가 높음을 시각적으로 보여줍니다.

[중앙: PROCESS CHALLENGES ('HELL RACE') - 공정 난제]

두 개의 패널이 기술적 한계를 설명합니다.

왼쪽 패널: ② THICKNESS LIMIT & WARPAGE: 720㎛ (두께 한계 및 휨 현상)

세부 설명: JEDEC 표준 규격 유지 (720㎛), 초고적층(16단)으로 인한 극도의 칩 박막화, 웨이퍼의 종잇장 같은 휨(Warpage) 현상 및 패턴 뒤틀림(Misalignment).

일러스트레이션: 두 개의 얇은 웨이퍼 조각이 서로 다른 방향으로 휘어지는 모습을 시각화한 다이어그램.

오른쪽 패널: ② HEAT DISSIPATION & CMP LIMITS (열 방출 및 CMP 한계)

세부 설명: 촘촘한 적층으로 인한 서멀 스로틀링(과열), 하이브리드 본딩(Cu-Cu)을 위한 CMP 평탄화 공정의 한계.

일러스트레이션: 칩 표면의 구리 패드(Copper pads) 접합 단면 다이어그램. 기존 CMP 공정만 사용 시 구리 패드 표면이 푹 꺼지는 '디싱(Dishing)' 현상을 붉은색 경고선으로 표시했습니다.

[하단: SAMSUNG'S CORE INNOVATIONS - 삼성전자의 핵심 혁신]

두 개의 패널이 삼성의 독창적인 해결책을 설명합니다.

왼쪽 패널: ① TURN-KEY SYNERGY (턴키 시너지)

세부 설명: 자체 메모리(1c D램) + 자체 파운드리 4나노 로직 베이스 다이 + 자체 첨단 패키징(AVP)의 융합 전략.

일러스트레이션: 텍스트 박스들을 화살표로 연결한 프로세스 흐름도: 'IN-HOUSE MEMORY + FOUNDRY 4nm LOGIC BASE DIE'가 'IN-HOUSE 첨단 PACKAGING (AVP)'과 결합합니다. 'IN-HOUSE PACKAGING (AVP)'에서 두 개의 분기 화살표가 성과를 보여줍니다: "Energy Efficiency +16%", "Thermal Resistance +14%".

오른쪽 패널: ② WET ALE (ATOMIC LAYER ETCHING) FOR HYBRID BONDING INNOVATION (하이브리드 본딩 혁신을 위한 습식 원자층 식각)

일러스트레이션 및 텍스트: 중앙에는 'WET ALE' 공정의 분자 수준 식각 메커니즘을 시각화한 다이어그램이 있습니다.

'ENGINEER NOTE' 삽입 박스: 하이브리드 본딩 구리 접합 단면 비교 다이어그램.

왼쪽 (CMP-ONLY (ISSUE)): 물리적 CMP만 사용 시 구리 패드 표면의 디싱(Dishing) 및 절연층(Dielectric) 손상, 빈틈(Void) 발생으로 인한 불량을 보여줍니다.

오른쪽 (CMP + WET ALE (SOLUTION)): ALE 공법 도입 시 원자 단위 평탄화, 구리 표면 거칠기 완벽 제어, 파티클(Minimizes Particles) 감소, 신뢰성 높은 Cu-Cu 본딩을 보여줍니다.

[최하단: RECENT ACHIEVEMENT - 최근 성과]

텍스트: "RECENT ACHIEVEMENT: WORLD'S FIRST HBM4E 12Hi SAMPLE SHIPMENT (May 2026)" (최근 성과: 세계 최초 HBM4E 12단 샘플 출하, 2026년 5월)

일러스트레이션: 작은 지구 아이콘과 함께 전 세계로 뻗어 나가는 성과를 시각화했습니다.

이 인포그래픽은 HBM4와 HBM4E의 차이를 명확히 하고, 공정의 한계를 극복하기 위해 삼성이 어떻게 턴키 역량과 독창적인 ALE 공법을 활용했는지를 논리적으로 보여줍니다.](https://econoel-library.com/wp-content/uploads/2026/05/image-53.png)

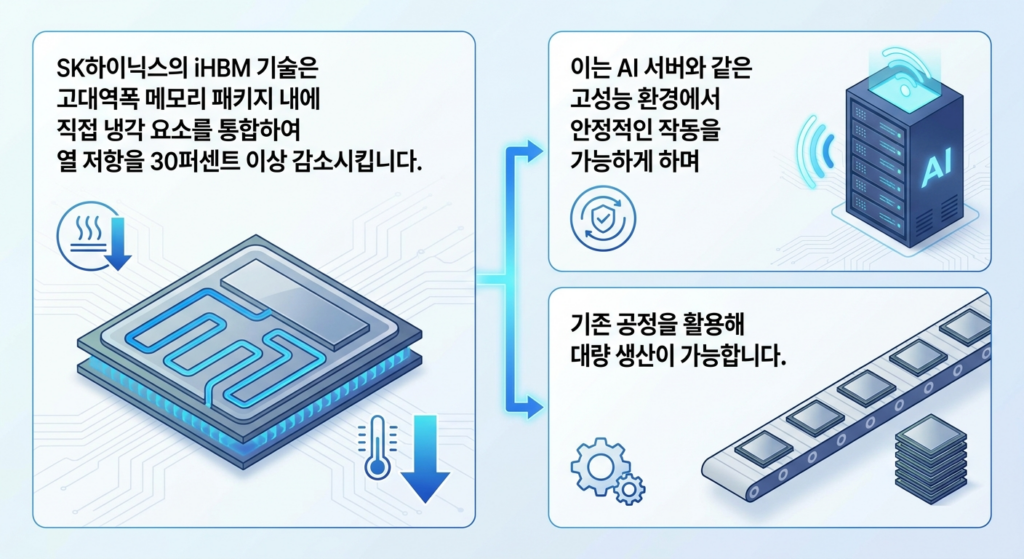

![[인포그래픽 상세 설명]본 이미지는 SK하이닉스의 차세대 iHBM(Integrated HBM) 기술의 구조적 혁신과 발열 해결 메커니즘, 그리고 향후 로드맵을 설명하는 영문 인포그래픽입니다.메인 타이틀: SK hynix iHBM Technology: Solving Heat Issues and Strengthening AI Memory Leadership좌측 핵심 특징:High Bandwidth & Ultra-fast Transfer: AI 연산 속도 향상을 위한 고대역폭 및 초고속 전송 특징을 시계 아이콘으로 시각화.High Design Compatibility: 고객사의 설계 변경을 최소화하는 높은 설계 호환성을 퍼즐 조각 아이콘으로 표현.중앙 아키텍처 다이어그램 (iHBM 구조):HBM5 이상의 16단 고적층 구조(Stack Structure above HBM5)를 나타내며, 기존의 Advanced MR-MUF 공정을 활용함을 명시.3D 칩 구조도에는 최하단에 Interposer와 D2D PHY(물리 계층)가 위치하고, 그 위에 Base Die, 그리고 최상단에 DRAM Core Dies가 적층된 구조가 묘사됨.Base Die 내부의 D2D PHY 영역에서 발생하는 'Hot-spot(열 집중 영역)' 바로 옆에 ICE(Integrated Cooling Elements) 소자가 다이어렉트로 결합되어 있음.Direct Cooling via ICE: ICE 소자가 태양 아이콘으로 표현된 고열을 직접 흡수하여 우회 배출하는 메커니즘을 붉은색 화살표로 시각화.ICE의 상세 정의: 높은 열전도율을 가진 더미 실리콘(Integrated Cooling Dummy Silicon with high thermal conductivity)으로 명시.정량적 효과: 이 구조를 통해 열저항이 30% 이상 감소(Over 30% Thermal Resistance Reduction)하여 안정적인 작동(Stable Operation)이 가능함.우측 핵심 특징 및 정성적 효과:Excellent Mass Producibility: 기존의 공정 인프라를 그대로 활용(Utilization of Existing Process Infrastructure)하여 우수한 양산성을 확보함을 공장 아이콘으로 표현.AI Memory Leadership Consolidation: SK하이닉스 이강욱 부사장의 "글로벌 리더십 강화(Strengthening Global Leadership)" 코멘트와 상승하는 그래프 아이콘을 통해 AI 메모리 시장 주도권 공고화를 강조.하단 HBM 로드맵 타임라인:HBM3E $\rightarrow$ HBM4 $\rightarrow$ HBM5 (iHBM Applied) 순으로 발전하는 로드맵을 보여주며, HBM5 단계부터 iHBM 기술이 본격 적용됨을 주황색 화살표로 강조함.](https://econoel-library.com/wp-content/uploads/2026/05/image-40.png)

![제목: [MACRO INSIGHT] THE US-IRAN PEACE PRE-DAWN: PREPARE FOR THE GREAT CAPITAL SHIFT

(매크로 인사이트: 미·이란 종전 전야, 거대한 자본 이동을 준비하라)

전체 구조 및 디자인:

본 인포그래픽은 미·이란 종전 시나리오에 따른 거시경제적 변화와 포트폴리오 전략을 담은 복합형 차트입니다. 상단에는 거대한 자본 이동을 암호화하는 핵심 문구와 타이틀이 배치되어 있으며, 본문은 크게 네 개의 핵심 섹션(단기 관점, 매크로/단기 관점, 중장기 관점, 리스크 관리 및 실전 가이드)으로 분할되어 좌측에서 우측, 상단에서 하단으로 유기적인 화살표와 일러스트를 통해 흐름을 보여줍니다.

상단 (Header)

메인 타이틀: "[MACRO INSIGHT] THE US-IRAN PEACE PRE-DAWN: PREPARE FOR THE GREAT CAPITAL SHIFT"

서브 타이틀: "Contrarian Portfolio Strategy Completed Amidst Crisis" (위기 속에서 완성되는 역발상 포트폴리오 전략)

인용구: "See crisis within the gunfire of war, but read the great capital movement within the signaling of peace." (전쟁의 포화 속에서 위기를 보되, 종전의 신호탄 속에서 거대한 자본의 이동을 읽어야 한다.)

1. 좌측 상단 및 상단: [SHORT-TERM VIEW] 단기 관점

타이틀: MAGIC OF NUMBERS FROM THE ASHES (잿더미에서 피어나는 숫자의 마법)

주제: Middle East Reconstruction & Infrastructure (중동 재건 및 인프라 - 한국 EPC 수혜)

시각 자료 및 흐름:

왼쪽에는 전쟁으로 파괴되어 불타는 산업 시설과 잿더미("Smoldering ruins → from the ashes")가 그려져 있고, 오른쪽으로 향하는 초록색 상승 화살표를 따라 크레인과 빌딩이 분주하게 건설되는 현대적인 도시 전경("Busy construction, cranes, rising modern structures")으로 전환됩니다.

수주 메커니즘 (Short-Term Vicus - 1~3 Months):

Existing EPC Experience (기존 EPC 경험) → Deep Infra Understanding (깊은 인프라 이해도) → Fast Recovery (신속한 복구) → [MONOPOLY & MAXIMIZED MARGINS] (수주 독점 및 마진 극대화) 순으로 사각형 박스 흐름도가 연결되어 있습니다.

추천 종목 (Top Picks):

Hyundai E&C: 아람코 파트너로 복구 사업 최우선 순위.

Samsung E&A: MENA 비중 51%로 거대한 가치 재평가 잠재력 보유. (중동 지역 리스크 완화를 나타내는 미니 지도 포함)

2. 우측 상단: [MACRO/SHORT-TERM] 매크로 및 단기 관점

타이틀: MACROBREATHER: MARGIN SPREAD IMPROVEMENT (매크로의 숨통: 마진 스프레드 개선)

주제: Aviation & Logistics (항공 및 물류 섹터 실적 턴어라운드 메커니즘)

인과관계 다이어그램:

PEACE DECLARATION (종전 선언 / 지정학적 리스크 해소) → AIR TRAVEL DEMAND EXPLOSION (해외여행 수요 폭발 - Q 증가)

OIL PRICE PLUNGE (유가 폭락) → JET FUEL COST CRASH (항공유 비용 폭락 - C 감소)

이 두 가지 흐름이 합쳐져 TICKET PRICES HELD (항공권 가격 유지 - P 유지)로 연결되며, 최종적으로 [MAXIMIZED OPERATING MARGIN SPREAD] (영업이익률 스프레드 극대화)라는 초록색 보석 모양 박스로 수렴합니다. 하늘을 비행하는 여객기 일러스트가 동반되어 있습니다.

3. 좌측 하단: [LONG-TERM VIEW] 중장기 관점

타이틀: COST TO SURVIVAL: PARADIGM SHIFT IN ENERGY TRANSITION (비용에서 생존으로: 에너지 대전환의 패러다임 시프트)

시각 자료: 호르무즈 해협(Strait of Hormuz)이 붉은색 'X' 표시로 봉쇄되어 유조선들이 막혀 있고 공장이 멈추는 지구본 일러스트("INDUSTRIAL SHUTDOWN FEARS")가 그려져 있습니다. 공급망 초크포인트가 남긴 교훈을 상징합니다.

에너지 패러다임의 진화 (Evolution of Energy Paradigm):

[PAST] Eco-friendly / Carbon focus (Moral Imperative) - 과거: 친환경/탄소 감축 중심 (도덕적 명분)

▼ (호르무즈 봉쇄 학습을 통한 전환)

[FUTURE] Energy Self-sufficiency & Security (Nuclear, SMR, Grid) - 미래: 에너지 자급화 및 안보 (원전, SMR, 전력망)

하단 인프라 아이콘: 대형 원전(Nuclear - 기저부하), 소형 모듈 원자로(SMR Infrastructure - 장기 자본 유입), 풍력 및 태양광 전력망(Renewables & Grid - 정책적 가속화)이 차례로 픽토그램으로 묘사되어 있습니다.

4. 우측 하단: [RISK MANAGEMENT] 리스크 관리

타이틀: FEAR OF REVERSE LAGGING (역래깅의 공포)

주제: Refining & Chemical Sector (정유 및 화학 섹터의 부메랑 효과)

프로세스 흐름:

WAR CRUDE: Bought at HIGHEST price (전쟁 중 가장 비쌀 때 산 원유 입고) → PEACE PRODUCTS: Sold at PLUNGED price (종전으로 폭락한 가격에 제품 판매) → REVERSE MARGINS (Losses) (역마진 및 손실 발생)

이로 인해 INVENTORY LOSSES (재고평가손실) 화살표가 대형 유류 저장탱크(X 표시)와 우하향하는 붉은색 꺾은선그래프(가격 하락 추세)로 연결됩니다.

경고 문구: 정유 공장 일러스트와 함께 경고판 마크가 있으며, "AVOID entry until high-cost inventory used (floor confirmation)" (고가 재고 소진 및 바닥 확인 전까지 진입 금지)라고 명시되어 있습니다.

5. 맨 우측 하단: [PRACTICAL GUIDE] 실전 가이드 및 타임라인

타이틀: 3-STEP STANCE BEFORE PEACE (종전 직전 3단계 스탠스) 및 30년 차 애널리스트의 최종 추천

3단계 액션 플랜:

STEP 1: Refining & Chemicals [EXIT] - 정유·화학 고평가/피크아웃 시 비중 축소 및 현금화.

STEP 2: Construction/Aviation [PRE-EMPTIVE BUY] - 건설·플랜트·항공주 공포 속 분할 매수(밑바닥 낚시).

STEP 3: Renewables/Nuclear [LONG-TERM ANCHORING] - 재생에너지·원전 안보 자산으로 장기 투자의 닻 내리기.

타임라인 화살표 (오른쪽 방향 흐름):

NOW (현재: 패닉) 정유주 매도, 건설/항공주 매수하여 실탄 장전. (불길과 하향 그래프 일러스트)

DIRECTLY AFTER (종전 직후: 평화) 대중에게 물량을 넘기며 유연한 차익 실현. (초록색 성장 그래프와 달러 이클립스)

H2 AFTER (종전 이후 하반기: 안정) 에너지 안보 섹터(SMR, 전력망)에 장기 투자 집중. (우상향 화살표)](https://econoel-library.com/wp-content/uploads/2026/05/image-37.png)

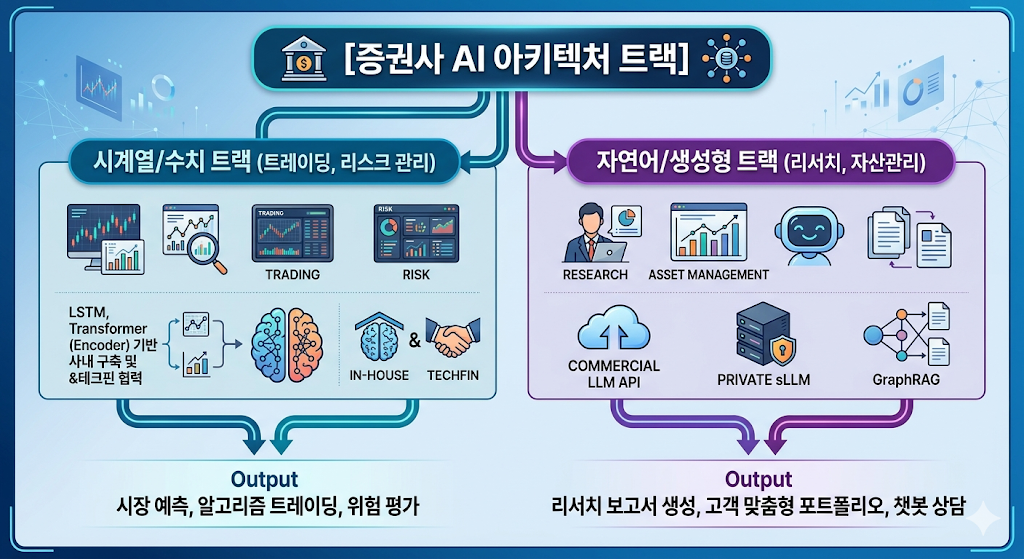

![대체텍스트: 증권사 AI 아키텍처 트랙(Securities AI Architecture Track)을 시계열/수치 트랙과 자연어/생성형 트랙으로 이원화하여 표현한 영문 인포그래픽 이미지. 시계열 트랙은 LSTM 및 트랜스포머 기반의 사내 구축과 테크핀 협력을 통해 시장 예측 등의 아웃풋을 내며, 자연어 트랙은 상용 LLM API, 프라이빗 sLLM, 지식 그래프(Knowledge Graph) 예시를 결합하여 리서치 보고서 생성 등의 아웃풋을 도출하는 구조를 시각화함.

짙은 푸른색과 네온 블루/퍼플 톤의 미래지향적인 금융 기술 인포그래픽 이미지로, 상단에 '[Securities AI Architecture Track]'이라는 메인 타이틀이 있습니다. 아키텍처는 크게 좌측과 우측의 두 가지 트랙으로 이원화되어 있습니다.

1. 좌측: [TimeSeries/Numerical Track] (Trading, Risk Management)

아이콘 및 구성: 데이터 차트, 돋보기, 트레이딩, 리스크 관리 아이콘이 배치되어 있습니다.

핵심 기술: 'LSTM, Transformer (Encoder)-based In-house Construction & Techfin Collaboration' 텍스트와 함께 파트너십을 뜻하는 악수 아이콘이 연결되어 있습니다.

최종 결과(Output): 'Market Prediction, Algorithmic Trading, Risk Assessment' (시장 예측, 알고리즘 트레이딩, 위험 평가)로 화살표가 이어집니다.

2. 우측: [Natural Language/Generative Track] (Research, Wealth Management)

아이콘 및 구성: 연구원, 자산 관리, 챗봇 로봇, 문서 아이콘이 배치되어 있습니다.

핵심 기술: 'Commercial LLM API' (구름과 화살표 아이콘), 'Private sLLM' (보안 서버 아이콘), 'GraphRAG' (네트워크 노드 구조 아이콘)의 세 가지 요소가 결합해 있습니다.

최종 결과(Output): 'Research Report Generation, Personalized Portfolio, Chatbot Consultation' (리서치 보고서 생성, 개인화된 포트폴리오, 챗봇 상담)으로 화살표가 이어집니다.

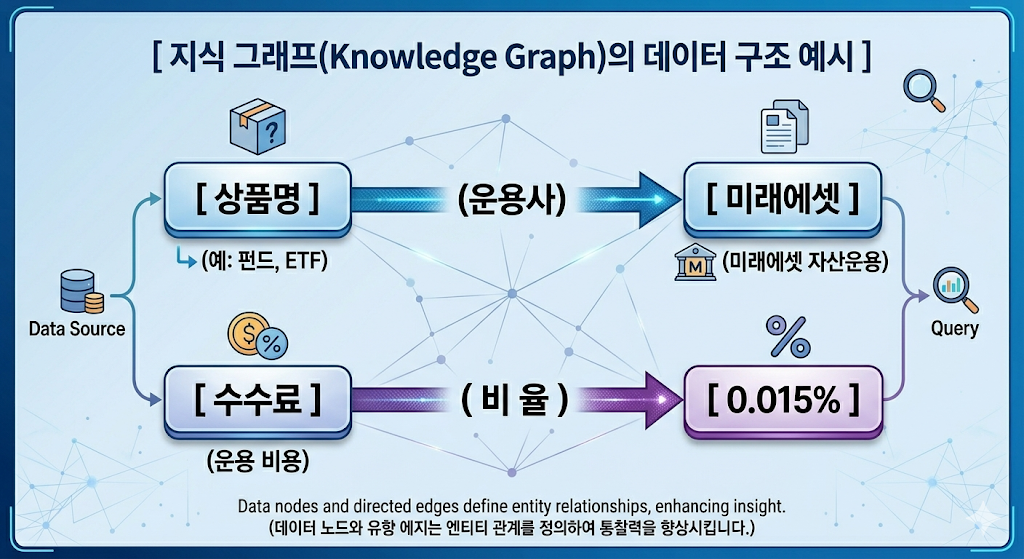

3. 중앙 하단: [Knowledge Graph Data Structure Example]

두 트랙 사이의 하단에는 지식 그래프 데이터 구조 예시가 박스로 삽입되어 있습니다.

'[Product Name]' 노드가 '(Management Co.)' 관계 선을 통해 '[MIRAE ASSET]' 노드로 연결되며, 하단에는 '(e.g., Funds, ETFs)'라는 예시가 있습니다.

'[Fee]' 노드가 '(Ratio)' 관계 선을 통해 '[0.015%]' 노드로 연결되며, 하단에는 '(Operating Cost)'라는 설명이 추가되어 있습니다.

배경에는 은은한 신경망 구조(Neural Network)의 그래픽 효과가 깔려 있어 금융과 AI 기술의 융합을 강조하고 있습니다.](https://econoel-library.com/wp-content/uploads/2026/05/image-34.png)