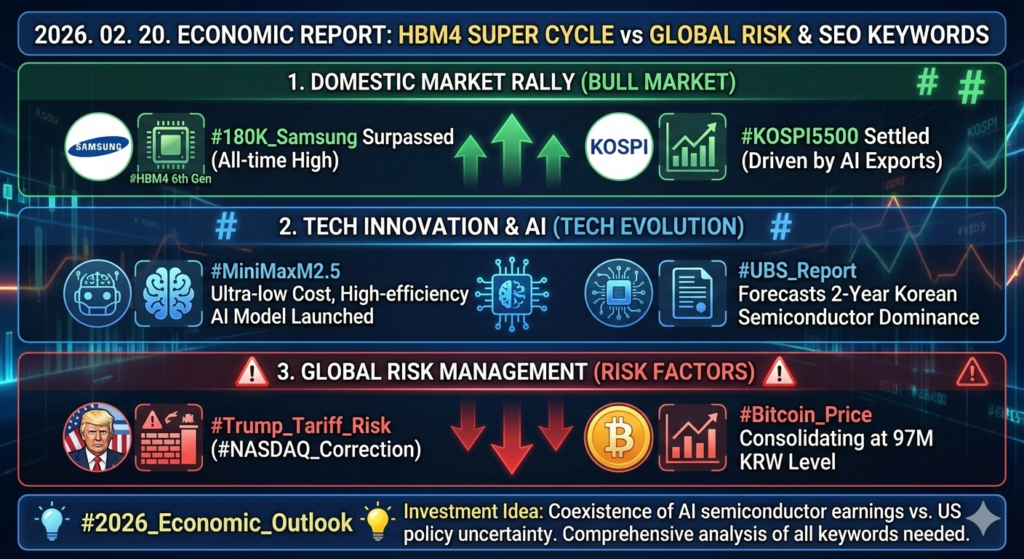

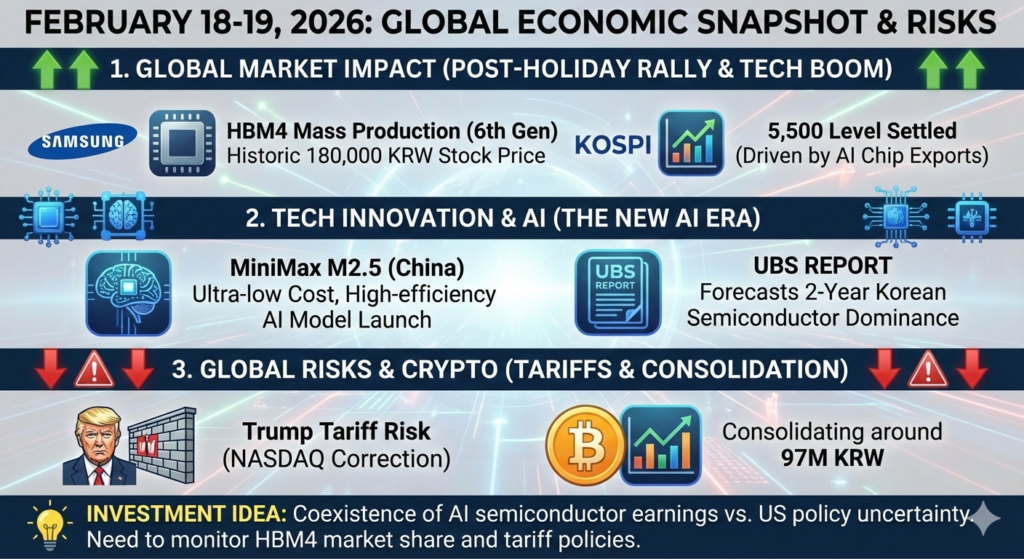

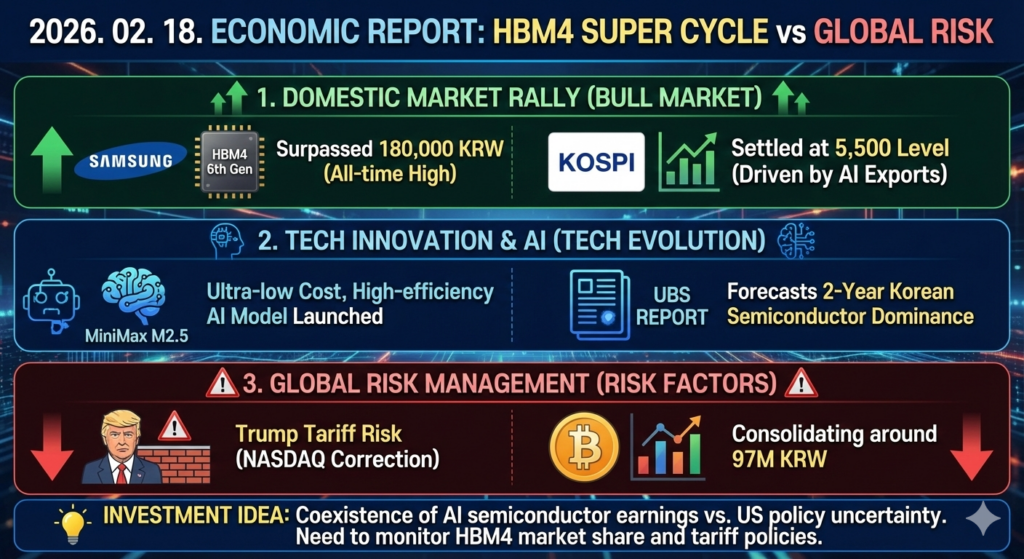

1. 삼성전자 ’19만전자’ 시대: HBM4가 만든 새로운 질서

국내 증시의 대장주, 삼성전자가 주당 190,100원을 돌파하며 사상 최고가를 경신했습니다.

- HBM4 슈퍼사이클: UBS 리포트에 따르면, 삼성의 6세대 고대역폭 메모리(HBM4) 양산 속도가 예상을 뛰어넘으며 엔비디아의 차세대 라인업을 독점하고 있습니다.

- KOSPI 5,500 안착: 삼성전자의 독주에 힘입어 지수 전체가 AI 수출 주도형 장세로 재편되었습니다. 이제 시장은 단순한 반등을 넘어 구조적 성장에 진입했다는 평가입니다.

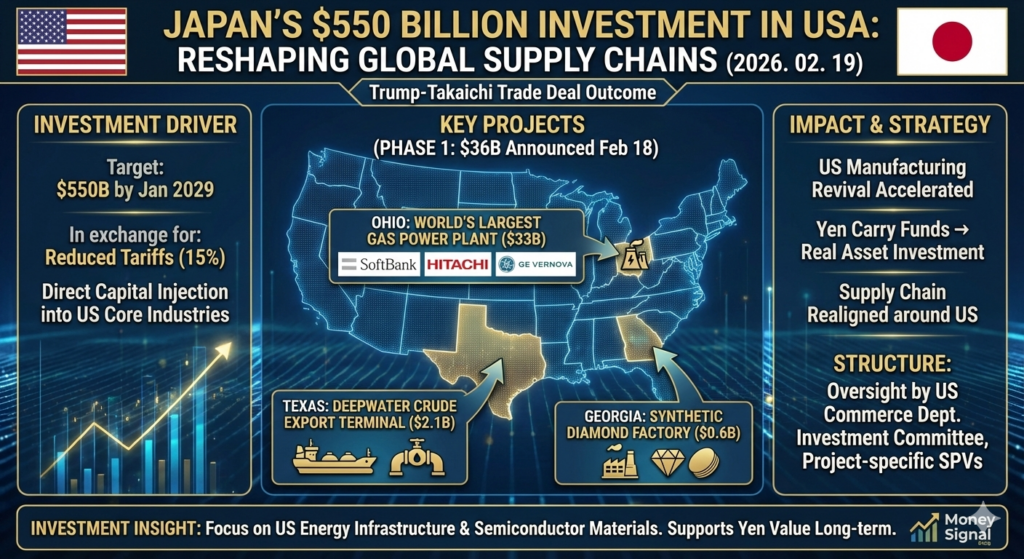

2. 일본의 역대급 베팅: 5,500억 달러($550B) 대미 투자 계획

이번 연휴 기간 전 세계 투자자들이 가장 놀란 뉴스는 일본의 미국 투자 확정 소식입니다.

- 전략적 동맹: 일본은 트럼프 행정부와 손잡고 에너지, 반도체, AI 인프라에 총 750조 원 규모를 쏟아붓기로 했습니다.

- 프로젝트 개시: 오하이오주의 세계 최대 가스 발전소와 텍사스의 에너지 터미널 건설이 시작되었습니다. 이는 ‘엔화 자금’이 금융 시장을 넘어 미국의 실물 자산을 장악하기 시작했음을 시사합니다.

3. AI 기술의 가속: MiniMax M2.5의 가성비 혁명

빅테크 시장에서는 중국발 MiniMax M2.5 모델이 파란을 일으키고 있습니다.

- 성능은 GPT-5급, 가격은 1/10: 초저가 고효율 AI 모델의 등장은 반도체 수요를 폭발시키는 동시에, AI 에이전트 서비스의 대중화를 앞당기고 있습니다. 우리 기업들이 이 ‘가성비 전쟁’에서 어떻게 살아남을지가 관건입니다.

4. 글로벌 리스크: 트럼프 관세 2.0과 나스닥 조정

축제 분위기 속에서도 긴장을 늦출 수 없는 이유는 ‘트럼프 리스크’ 때문입니다.

- 관세 장벽: 보편적 관세 부과 우려로 나스닥(NASDAQ) 지수는 단기 조정 국면에 진입했습니다.

- 엔 캐리 청산의 공포: 일본의 금리 인상과 대미 투자가 맞물리며, 저렴한 엔화로 미국 주식을 샀던 자금들이 빠져나가는 ‘엔 캐리 언와인딩’ 현상이 가속화되고 있습니다.

5. 가상자산 전망: 비트코인 9,700만 원대의 의미

비트코인(BTC)은 1.1억 원 돌파 후 9,700만 원 선에서 강력한 지지선을 형성하고 있습니다.

- 건전한 조정: 미 증시 하락에 따른 동반 조정이지만, 디지털 금으로서의 가치는 여전히 유효합니다. 전문가들은 9,500만 원 이하로 떨어지지 않는다면 추가 상승을 위한 매물 소화 과정으로 보고 있습니다.

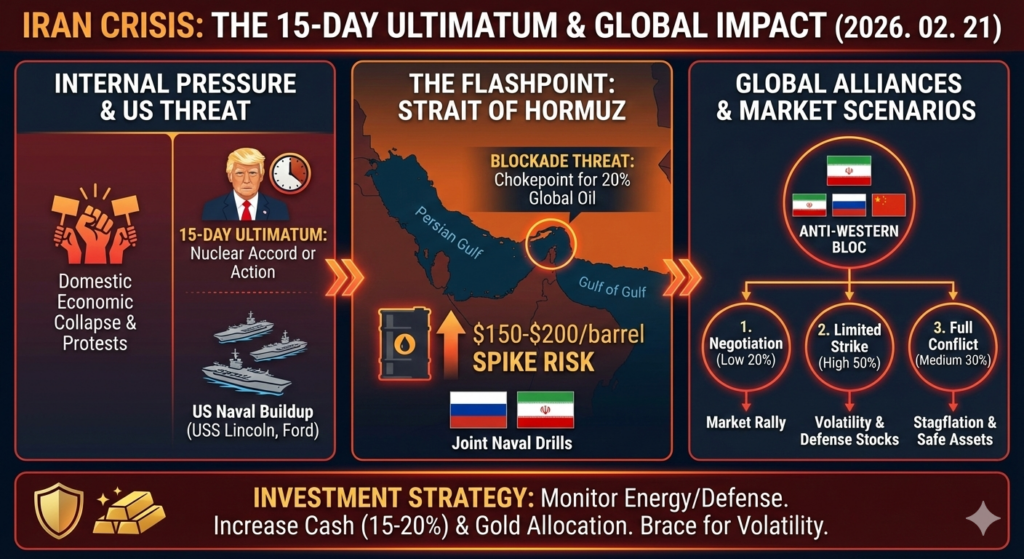

[위기 분석] 이란 사태 총정리: 15일의 데드라인과 호르무즈의 안개

1. 내부의 적: ‘2026년 1월 대봉기’와 경제 붕괴

현재 이란 정권은 1979년 혁명 이후 가장 심각한 체제 위기에 직면해 있습니다.

- 경제 파탄: 인플레이션이 60%를 상회하고 리알화 가치가 달러당 140만 리알까지 폭락하자, 정권의 지지 기반이었던 **’바자르(전통 시장) 상인’**들이 파업에 나섰습니다.

- 무력 진압: 1월부터 시작된 반정부 시위에 대해 이란 당국은 실탄 진압과 인터넷 차단으로 맞서고 있으며, 인권 단체들은 이 과정에서 수만 명의 사상자가 발생했다고 보고하고 있습니다. 정권이 벼랑 끝에 몰리자 외부로 시선을 돌리기 위한 도발 가능성이 어느 때보다 높습니다.

2. 트럼프의 최후통첩: “15일 안에 핵을 포기하라”

미국의 트럼프 대통령은 지난 2월 19일, 이란에 대해 매우 구체적이고 위협적인 시한을 제시했습니다.

- 15일의 시한: 트럼프 대통령은 이란이 핵 합의(JCPOA)에 복귀하고 미사일 프로그램을 폐기하지 않을 경우, **”군사적 조치를 포함한 모든 옵션을 실행할 것”**이라며 약 보름의 시간을 주었습니다.

- 군사 배치: 현재 중동에는 USS 에이브러햄 링컨과 USS 제럴드 포드 등 2개 항공모함 전단이 집결해 있으며, 이는 억제를 넘어 실제 타격 준비 단계(Post-Deterrence)로 해석되고 있습니다.

3. ‘호르무즈 해협’ 봉쇄 카드와 글로벌 에너지 쇼크

이란의 대응 카드 역시 만만치 않습니다.

- 해상 전술 훈련: 이란 혁명수비대(IRGC)는 호르무즈 해협 인근에서 러시아와 합동 해군 훈련을 실시하며 무력시위를 벌이고 있습니다.

- 초크포인트(Chokepoint) 위협: 전 세계 원유와 LNG의 약 20%가 통과하는 호르무즈 해협을 봉쇄하겠다고 위협 중입니다. 만약 해협이 단 하루만 폐쇄되어도 국제 유가는 배럴당 $150~$200까지 치솟을 수 있다는 것이 시장의 공포입니다.

4. ‘반서방 축’의 결속: 이란-러시아-중국 (CRINK)

단순히 미국과 이란의 싸움이 아닙니다.

- 전략적 연대: 러시아는 이란에 대공 미사일 체계를, 중국은 정밀 타격 기술을 지원하고 있다는 정황이 포착되었습니다. 이들이 형성한 **’반서방 삼각동맹’**이 강화될수록 국지전이 세계 대전급 긴장으로 번질 리스크가 큽니다.

📊 이란 사태 시나리오별 파급 효과

| 시나리오 | 발생 가능성 | 시장 반응 | 주요 대응 전략 |

| 극적 합의 | 낮음 (20%) | 유가 급락, 증시 추가 폭등 | 반도체·성장주 공격적 투자 |

| 제한적 타격 | 높음 (50%) | 유가 120불 상회, 변동성 확대 | 정유·방산주 비중 확대 |

| 전면전/해협 봉쇄 | 보통 (30%) | 글로벌 스태그플레이션 | 안전자산(금, 달러) 및 원자재 집중 |

💡 결론

“지금은 ‘삼전의 실적’에 환호할 때가 아니라, ‘글로벌 유동성의 이동’을 봐야 할 때입니다. 일본 자본이 미국 실물 자산으로 이동하면 전 세계 자산 가치는 재평가될 것입니다. 반도체 비중은 유지하되, 관세 리스크가 적은 에너지 및 인프라 섹터로의 포트폴리오 다변화가 필요합니다.”

또한 이란 사태는 ‘외부 돌발 변수’입니다. 3월 초 트럼프의 시한이 다가올수록 시장은 ‘공포 프리미엄’을 선반영할 것입니다. 지금은 수익을 즐기되, 만약의 사태를 대비해 현금 비중을 15~20% 확보하거나 금(Gold) 자산을 포트폴리오에 섞어두는 지혜가 필요한 시점입니다.