1. 서론: 왜 다시 IBM이며, 왜 0.7나노(7Å)인가?

글로벌 반도체 업계와 자본 시장이 다시 한번 요동치고 있습니다. 2026년 6월 25일(현지시간), 뉴욕 올버니 나노테크 컴플렉스에 위치한 IBM 연구소는 세계 최초로 1나노미터(nm)의 벽을 깨뜨린 미세공정 로드맵, 즉 ‘0.7나노미터(7옹스트롬, Å)’ 노드의 혁신적인 트랜지스터 아키텍처를 전격 공개했습니다.

과거 2021년, 세계 최초로 2나노급 GAA(Gate-All-Around) 트랜지스터 실리콘 웨이퍼를 시연하며 TSMC, 삼성전자, 인텔의 미세공정 로드맵을 2년 이상 앞당겼던 IBM이 또다시 업계의 기술적 임계점을 한 단계 끌어올린 것입니다. 이 발표가 나온 직후 IBM의 주가는 장 전 거래에서 6% 이상 급등하며 시장의 뜨거운 관심을 증명했습니다.

기술의 공식 명칭은 ‘NanoStack(나노스택)’입니다. 이는 IBM이 2017년 최초로 제안했던 나노시트(Nanosheet) 기반 GAA 설계를 3차원 수직 공간으로 진화시킨 차세대 아키텍처입니다.

명칭의 본질과 타임라인의 냉정한 인식

우선 전문 투자자와 엔지니어 관점에서 한 가지 명확히 짚고 넘어가야 할 팩트가 있습니다. IBM 스스로도 인정했듯이, 이번 ‘0.7nm’라는 명칭은 트랜지스터의 물리적 게이트 길이(Gate Length)나 시트 폭이 0.7나노미터라는 뜻이 아닙니다. 반도체 산업에서 관행적으로 사용하는 ‘제조 기술 세대(Marketing Node Name)’를 지칭하는 지표일 뿐입니다.

또한, 이는 당장 공장에서 찍어낼 수 있는 양산 제품이 아니라, 연구실 단계에서 기술적 타당성을 검증한 ‘개념 증명(Proof-of-Concept, PoC)’ 단계의 발표입니다. 반도체 소자 물리학적 거동이 실제로 구현 가능하다는 것을 보여준 기념비적 사건이지만, 실제 라인에서 대량 생산(Mass Production) 체제에 진입하기까지는 최소 5년의 시간(2031년경 상용화 전망)이 소요될 것으로 보입니다.

그럼에도 불구하고 이 발표에 전 세계 반도체 진영이 주목하는 이유는 명확합니다. 무어의 법칙(Moore’s Law)이 물리적 변형과 양자 터널링 효과(Quantum Tunneling)로 인해 사망 선언을 눈앞에 둔 시점에서, 실리콘 기반 소자가 1나노 이하 영역에서도 시스템 성능을 지속적으로 스케일링(Scaling)할 수 있는 구체적인 돌파구를 제시했기 때문입니다.

본 포스팅에서는 IT 기술 전문성이 결합된 거시적 관점에서 IBM NanoStack 기술의 물리적 실체와 재료공학적 혁신을 해부하고, 이로 인해 파생될 글로벌 파운드리 생태계 및 국내외 소부장(소재·부품·장비) 밸류체인의 투자 기회를 30년 차 애널리스트의 시각으로 냉철하게 분석합니다.

2. 기술 분석: 평면에서 ‘NanoStack’까지, 트랜지스터 진화의 역사

반도체 집적도를 높이기 위한 트랜지스터의 진화 과정을 이해하는 것은 향후 전개될 3차원 적층 경쟁의 본질을 파악하는 핵심 열쇠입니다. 트랜지스터는 전류의 흐름을 제어하는 스위치 역할을 하며, 소스(Source)와 드레인(Drain) 사이의 채널(Channel)을 게이트(Gate)가 얼마나 효과적으로 통제하느냐가 성능과 누설 전류 차단의 성패를 가릅니다.

트랜지스터 구조 진화 흐름도

- 평면형 트랜지스터 (Planar FET): 20나노 이전 세대까지 사용되던 구조로, 실리콘 기판 표면에 2차원 평면 형태로 채널과 게이트가 맞닿아 있었습니다. 공정이 미세화될수록 게이트가 채널을 통제하는 힘이 약해져 전류가 꺼진 상태에서도 흘러버리는 ‘단채널 효과(Short Channel Effect)’의 한계에 봉착했습니다.

- 지느러미형 트랜지스터 (FinFET): 채널을 3차원 지느러미(Fin) 모양으로 세워 게이트가 채널의 3면을 감싸도록 만든 구조입니다. 삼성전자가 14나노, TSMC가 16나노 공정부터 도입하여 3나노 세대까지 반도체 산업의 황금기를 이끌었습니다. 그러나 2나노 이하로 진입하면서 지느러미 폭을 더 줄이기 어려워졌고, 접촉 면적의 한계로 구동 전류를 높이는 데 제약이 생겼습니다.

- 나노시트형 트랜지스터 (GAA FET): 지느러미 구조를 눕혀 여러 개의 나노시트(Nanosheet) 형태로 만들고, 게이트가 채널의 4면 전체를 완전히 둘러싸는(Gate-All-Around) 구조입니다. 삼성전자가 SF3(3나노) 공정에서 세계 최초로 양산에 성공했으며, TSMC(N2)와 인텔(18A, 리본펫) 역시 도입을 선언하며 현재 최선단 공정의 표준으로 자리 잡았습니다.

GAA 이후의 종착지: CFET(상보형 FET)의 등장

GAA 구조 역시 1.4나노~1나노 영역에 도달하면 나노시트를 수평으로 배치하는 공간적 한계에 부딪힙니다. 소자가 차지하는 평면 면적(Footprint)을 줄이지 못하면 칩의 크기를 줄일 수 없습니다. 이 때문에 세계적인 반도체 연구소인 imec을 비롯한 업계 전문가들은 GAA의 다음 단계로 CFET(Complementary FET, 상보형 FET) 구조를 지목해 왔습니다.

기존의 모든 트랜지스터 구조는 N형 트랜지스터(NMOS)와 P형 트랜지스터(PMOS)를 한 평면 위에 좌우로 나란히 배치했습니다. 반면 CFET은 이 두 소자를 수직으로 높게 쌓아 올리는(Stacking) 방식입니다. 동일한 평면 면적에 NMOS 위에 PMOS를, 혹은 그 반대로 얹어 버리기 때문에 소자가 차지하는 면적을 이론적으로 즉시 50% 줄일 수 있으며, 트랜지스터 집적 밀도를 2배로 끌어올릴 수 있는 혁신적인 구조입니다.

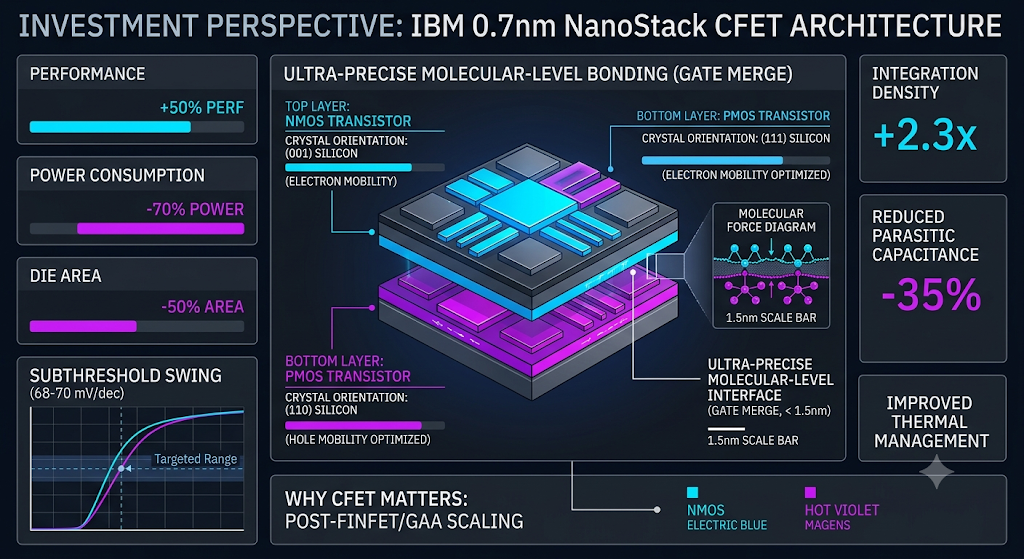

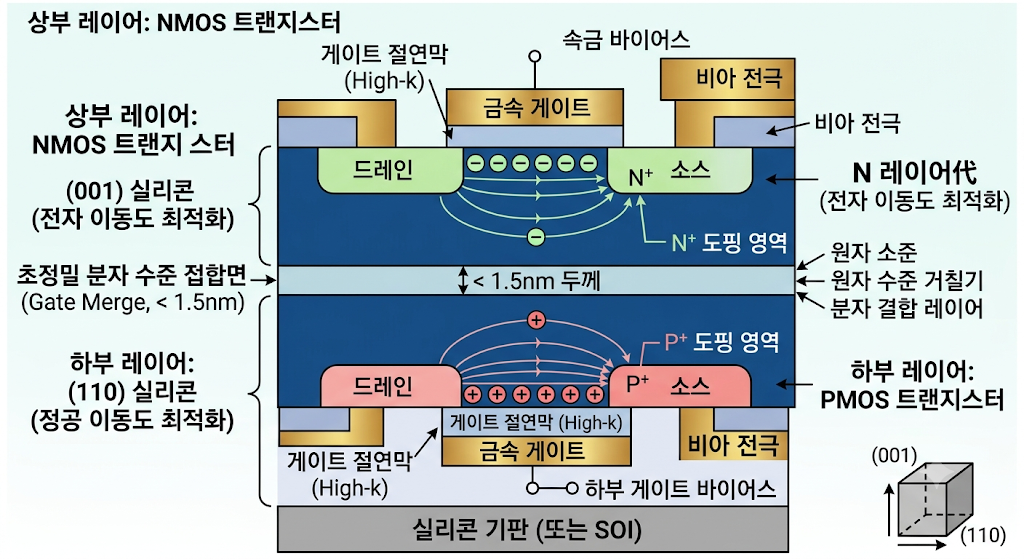

3. IBM NanoStack의 혁신적 아키텍처와 물리적 실체

CFET 구조가 가진 잠재력은 막대하지만, 이를 실제 실리콘 웨이퍼 위에 구현하는 것은 완전히 다른 차원의 공정 지옥을 의미합니다. IBM이 발표한 0.7나노급 NanoStack은 기존 학계와 연구소들이 제안하던 표준 CFET의 치명적인 병목 현상을 해결하기 위해 ‘엇갈린(Staggered) 구조’라는 독창적인 재료공학적 해법을 도입했습니다.

1) 엇갈린(Staggered) CFET 구조 vs 일렬 정렬(Aligned) 구조

일반적인 연구 단계의 CFET는 상부의 NMOS와 하부의 PMOS 채널(시트)을 수직 축선상에 정확히 일렬로 정렬(Aligned)시키는 형태를 취합니다. 이 방식은 레이아웃 디자인이 단순하다는 장점이 있지만, 실제 공정에서는 ‘VIA(수직 배선)의 지옥’을 만들어냅니다.

상부 레이어가 하부 레이어를 완전히 지붕처럼 가리고 있기 때문에, 하부 소자의 소스/드레인 영역에 전력을 공급하거나 신호를 추출하기 위해 수직 콘택트 배선을 꽂으려면 상부 소자의 물리적 공간을 깎아내거나 우회해야만 합니다. 이 과정에서 배선 간 거리가 극도로 가까워져 기생 정전용량($C_{parasitic}$)이 폭발적으로 증가하고, 배선 마진을 확보하기 위해 트랜지스터의 핵심인 실리콘 채널 폭($W_{Si}$) 자체를 강제로 줄여야 하는 모순이 발생합니다.

IBM은 이 문제를 해결하기 위해 위층과 아래층을 지그재그 형태로 비틀어 배치하는 ‘엇갈린(Staggered) 아키텍처’를 세계 최초로 고안했습니다.

위에서 내려다보았을 때 상부 트랜지스터 층에 가려지지 않고 하부 트랜지스터의 소스/드레인 영역이 하늘을 향해 노출되는 미세한 공간이 확보됩니다. 엔지니어들은 상부 층의 간섭을 전혀 받지 않고 이 노출된 공간으로 직접 수직 콘택트(Direct Vertical Contact)를 일직선으로 꽂아 넣을 수 있게 됩니다.

이 혁신을 통해 배선 저항(R)과 기생 커패시턴스(C)를 동시에 낮추어 신호 전달 속도를 저하시키는 RC 지연(RC Delay) 현상을 극적으로 개선했습니다. 결과적으로 초미세 회로 단위인 4-트랙 셀 내에서 실리콘 시트의 유효 폭을 정렬형 대비 최대 65%나 넓히는 데 성공했으며, 이는 트랜지스터의 전류 구동 능력(Ion)의 압도적인 향상으로 연결됩니다.

2) 결정 격자 방향(Crystal Orientation)과 ‘순차적 접합(Sequential)’의 신의 한 수

반도체 소자 물리학에서 전하를 운반하는 캐리어의 이동도(Carrier Mobility)는 실리콘 단결정의 격자 구조와 방향에 절대적인 지배를 받습니다. 여기에 실리콘 재료가 가진 태생적 비밀이 숨어 있습니다.

- 전자(Electron)의 특성: NMOS의 주 캐리어인 전자는 실리콘 결정면 중 $(100)$ 또는 $(001)$ 방향에서 가장 저항을 적게 받으며 최고의 속도로 달립니다.

- 정공(Hole)의 특성: PMOS의 주 캐리어인 정공은 이와 달리 (110)결정면에서 이동 속도가 최소 2.5배 이상 빨라집니다.

과거 FinFET이나 기존 GAA 공정은 단 한 장의 (100) 결정 웨이퍼 위에서 전체 회로를 구성해야 했기 때문에, NMOS에 최적화된 환경을 선택하고 PMOS의 성능 손해를 감수할 수밖에 없었습니다. 이를 보완하기 위해 PMOS 채널 부위에 실리콘-게르마늄(SiGe) 이종 에피택시 층을 성장시켜 물리적인 압축 응력(Compressive Stress)을 가하는 변편을 써왔으나, 공정이 미세화될수록 재료의 결함 제어가 불가능한 한계에 도달했습니다.

IBM NanoStack은 이를 해결하기 위해 CFET의 두 가지 접근법 중 순차적 접합(Sequential CFET) 방식을 극단으로 밀어붙였습니다.

하부 PMOS는 정공 이동도가 극대화된 (110) 캐리어 웨이퍼 위에 완벽하게 형성하고, 그 위에 전자의 이동도가 최적화된 (001) 방향의 NMOS 웨이퍼를 별도로 제조하여 뒤집어 붙이는(Layer Transfer) 방식을 채택한 것입니다. NMOS와 PMOS 모두가 재료역학적으로 가장 완벽한 홈그라운드에서 100%의 성능을 발휘할 수 있는 환경을 물리적으로 조성해 낸 셈입니다.

3) 재료공학적 난제 극복: Thermal Budget(열 관리)의 돌파구

이 순차적 접합 방식의 가장 치명적인 약점은 ‘열 처리 제약(Thermal Budget)’이었습니다. 상부 웨이퍼를 하부 구조 위에 접합한 후 상부 NMOS 트랜지스터의 소스/드레인 영역을 형성하려면, 주입된 이온을 활성화하기 위해 필수적으로 1000도 이상의 고온 어닐링(Annealing) 공정을 거쳐야 합니다.

이때 발생하는 엄청난 열이 하부 레이어로 전달되면, 이미 정밀하게 만들어진 하부 PMOS의 p-n 접합면(Junction)의 도펀트들이 의도치 않게 확산되어 버리고 고유한 HKMG(High-K Metal Gate, 고유전율 금속 게이트) 산화막 구조를 열적으로 파괴하는 현상이 일어납니다. 사실상 먼저 지은 아래층 인프라가 위층 공사할 때의 열기로 무너지는 꼴입니다.

IBM은 이 난제를 해결하기 위해 2010년대 업계 표준을 이끌었던 ‘게이트퍼스트(Gate-First) HKMG’ 기술의 헤리티지에서 해답을 찾았습니다. 고온 공정 환경에서도 격자 변형과 원자 이동이 일어나지 않는 열적 안정성이 극대화된 특수 금속 게이트 조성 및 유전체 배합 노하우를 부활시킨 것입니다.

그 결과, 상부 층 형성을 위한 900도 이상의 가혹한 후속 열처리 공정 속에서도 하부 PMOS 소자의 임계 전압(V_t) 변화를 방어해 냈으며, 게이트 누설 전류의 증가를 기존 적층 방식 대비 획기적인 수준으로 억제하는 데 성공했습니다. 외형적 구조 혁신 이면에 숨겨진, IBM의 뿌리 깊은 재료공학적 내공이 빛을 발한 순간입니다.

4. ‘게이트 머지(Gate Merge)’ 본딩 vs 3D 패키징(TSV)의 격차

반도체 시장을 분석하는 다수의 자본 시장 분석가들이 화웨이 등 중화권 진역이 미국의 규제를 우회하기 위해 사용하는 구형 칩 적층 기술과 이번 IBM의 NanoStack을 완벽하게 선을 그어 차별화하는 핵심 요인이 바로 이 ‘본딩(Bonding)의 차원’에 있습니다.

현재 메모리 반도체(HBM)나 로직 칩 적층에 흔히 쓰이는 TSV(구리 관통 전극) 및 마이크로 범프 기반의 하이브리드 본딩은 후공정, 즉 백엔드(BEOL, Back-End of Line) 영역에 속합니다. 이는 이미 완벽하게 독립적으로 제조가 완료된 두 개의 다이(Die) 또는 칩을 구리 패드(Cu-Cu) 간의 물리적 접촉을 통해 이어 붙이는 방식입니다. 이 방식은 아무리 초정밀 장비를 사용하더라도 상하부 패드 간의 정렬 오차(Misalignment)가 수백 나노미터에서 수 마이크로미터 단위로 발생할 수밖에 없는 구조적 한계가 존재합니다.

반면, IBM이 선보인 NanoStack의 본딩은 패키징 단계가 아닌 트랜지스터 소자 자체를 형성하는 전공정의 핵심인 프런트엔드(FEOL, Front-End of Line) 단계에서 이루어집니다.

IBM은 이를 ‘게이트 머지(Gate Merge)’ 설계라 명명했습니다. 두 웨이퍼를 물리적으로 결합할 때, 원자와 원자 사이의 끌어당기는 힘인 반데르발스 힘(Van der Waals force)을 이용하는 직접 접합(Direct/Fusion Bonding) 기술을 극한으로 끌어올렸습니다. 실제로 IBM은 300mm 대형 웨이퍼 전체 영역에서 본딩 유전체 층의 두께 균일도 오차를 1.5나노미터 이내라는 경이적인 정밀도로 통제해 냈음을 발표했습니다.

이 분자 수준의 초정밀 접합이 가능해지면서 하부 PMOS의 게이트와 상부 NMOS의 게이트가 단 몇 나노미터의 오차도 없이 수직으로 완벽하게 일직선 정렬을 이룰 수 있게 되었습니다. 결과적으로 상하부 게이트가 완전히 물리적으로 일체화되어 하나의 공동 게이트(Common Gate)로 기능하게 되며, 전자가 통과하는 통로 사이의 공간 낭비나 면적 손실이 ‘0’에 수렴하게 됩니다. 수천 개의 거대한 TSV 구멍을 뚫어 칩을 누더기처럼 연결하는 기존 후공정 적층 기술과는 차원이 다른, 진정한 의미의 ‘단일 소자 레벨의 3D 적층’인 것입니다.

5. 데이터 검증 및 성능 지표 해독

IBM이 제시한 0.7나노 NanoStack의 성능 데이터는 소자 및 반도체 공학 관점에서 단순한 마케팅 수치를 넘어선 압도적인 물리적 완성도를 보여줍니다. 발표된 핵심 지표의 행간을 냉철하게 분석해 보겠습니다.

주요 성능 향상 지표 요약

| 평가 항목 | 기존 2나노 GAA 공정 대비 개선 수준 |

| 로직 회로 면적 (Logic Area) | 50% 축소 (동일 기능 구현 시 필요한 면적 절반 감소) |

| SRAM 셀 높이 (Cell Height) | 40% 축소 (캐시메모리 집적도 극대화 가능) |

| 동일 전력 기준 성능 (Performance) | 50% 향상 (동일 에너지 소모 시 연산 속도 가속) |

| 동일 성능 기준 소비전력 (Efficiency) | 70% 절감 (모바일 및 데이터센터 전력 제어 혁신) |

| 트랜지스터 밀도 (Density) | 손가락 손톱 크기(약 150mm^2) 칩에 약 1,000억 개 집적 |

서브쓰레숄드 스윙($SS$)의 소자물리학적 가치

발표 데이터 중 반도체 엔지니어들을 가장 놀라게 한 숫자는 바로 $68\sim70\text{mV/decade}$로 기록된 서브쓰레숄드 스윙(Subthreshold Swing, SS) 값입니다.

서브쓰레숄드 스윙은 트랜지스터가 꺼진 상태(Off)에서 켜진 상태(On)로 전환될 때, 드레인 전류를 10배(1 decade) 증가시키기 위해 게이트에 가해야 하는 전압의 양을 의미하는 지표입니다. 수식으로는 다음과 같이 표현됩니다.

SS = ln(10) *(k_B* T/q) *(1 + C_dep/C_ox)

여기서 k_B는 볼츠만 상수, T는 절대온도, q는 전하량이며, C_dep는 공핍층 커패시턴스, C_ox는 게이트 산화막 커패시턴스입니다. 상온(300K) 조건에서 소자가 가질 수 있는 물리적 이론 한계치(Ideal Limit)는 약 60mV/decade입니다. 이 숫자가 낮을수록 스위칭 반응 속도가 빠르고, 문턱 전압 이하에서 흘러버리는 누설 전류를 완벽하게 차단할 수 있음을 뜻합니다.

과거 평면 트랜지스터의 SS 값은 80~100mV/decade 수준이었고, FinFET에 이르러서야 65~85mV/decade범주로 들어왔습니다.

IBM이 두 장의 웨이퍼를 분자 단위로 찢고 붙이는 극도로 복잡하고 가혹한 순차적 CFET 공정을 수행했음에도 불구하고 68~70mV/decade를 기록했다는 것은 무엇을 의미할까요? 채널의 4면을 감싸는 게이트의 전계 지배력(C_ox)이 적층 과정에서도 열화 없이 완벽하게 유지되고 있으며, 이종 결정 격자가 접합된 계면(Interface)에 전하를 트랩하여 성능을 갉아먹는 결함 밀도(Interface Trap Density)를 극단적으로 낮추었다는 방증입니다. 한마디로 “3차원으로 쌓았지만, 누설 전류 제어 능력은 단일 GAA 소자보다 우수하다”는 것을 완벽히 입증한 것입니다.

트랜지스터 밀도(Density)의 착시와 실체

IBM은 이번 기술을 통해 1제곱밀리미터(mm^2)당 6억 6,600만 개(666MTr/mm^2)의 트랜지스터를 집적할 수 있다고 정량적 수치를 제시했습니다. 그러나 업계 분석가들의 정밀 계산에 따르면, 이 숫자는 소자의 단순 물리적 공간 규격을 단순 나눗셈 방식으로 환산한 이론적 수치에 가깝습니다.

실제 칩 설계 단계에서 표준 로직 셀 레벨과 배선 라우팅 마진, 절연 영역을 고려한 실제 면적당 유효 트랜지스터 밀도는 약 380~550MTr/mm^2 수준이 될 가능성이 높습니다. 비록 발표 수치보다는 다소 낮아지더라도, 이는 2021년 IBM이 발표했던 2나노 GAA 밀도의 정확히 2배에 달하는 수치로, 무어의 법칙의 명맥을 잇기에 충분한 밀도 혁명입니다.

6. 상용화의 가시적 걸림돌: 5년의 시간 동안 통과해야 할 ‘3대 지옥’

IBM이 기술적 가능성의 문을 열어젖혔지만, TSMC, 삼성전자, 인텔 같은 파운드리 업체들이 이를 넘겨받아 5년 내에 실적을 내는 상업 양산 라인(2031년 경)으로 전환하기 위해서는 소위 공정 소부장 생태계가 다음의 세 가지 거대한 병목 현상을 반드시 해결해야만 합니다.

1) EDA(설계 자동화) 툴의 아키텍처적 부재

시놉시스(Synopsys)나 케이던스(Cadence) 같은 글로벌 EDA 기업들의 설계 소프트웨어는 기본적으로 2차원 평면 기반 위에 멀티 레이어 배선을 올리는 방식에 최적화되어 있습니다. GAA까지는 이 방식으로 대응이 가능했으나, 상하부 트랜지스터가 미세하게 어긋나 배치되는 IBM의 ‘엇갈린(Staggered) CFET’ 구조에서는 완전히 무용지물이 됩니다.

위층과 아래층 소자 간에 발생하는 미세한 기생 성분(R, C)의 상호 간섭을 정확히 시뮬레이션하고, 수나노미터 단위의 오차 내에서 수직 배선을 배치하는 자동 라우팅 알고리즘을 구현하려면 EDA 툴의 소스코드 자체를 완전히 새로 짜야 하는 대변혁이 필요합니다. 툴의 지원 없이는 애플이나 엔비디아 같은 팹리스 고객사들이 단 한 줄의 회로도 그릴 수 없기 때문에, EDA 생태계의 발전 속도가 상용화 타이밍의 최대 변수가 될 것입니다.

2) 3D 구조 내에서의 열 방출(Thermal Dissipation) 난제

트랜지스터가 단층 단독주택에서 복층 빌딩 구조로 변모하면서 칩 내부의 열 방출 문제는 임계점에 도달하게 됩니다. 특히 고성능 연산을 수행할 때 내부 깊숙이 위치한 NMOS와 PMOS 채널에서 발생하는 고열이 사방을 둘러싼 게이트 유전막과 금속 배선에 가로막혀 외부로 빠져나가지 못하고 갇히는 현상이 발생합니다.

이 열이 축적되면 소자의 전하 이동도가 급감하는 것은 물론, 특정 임계점을 넘을 경우 소자가 스스로 파괴되는 열 폭주(Thermal Runaway) 현상이 일어납니다. 이를 해결하기 위해 상하부 레이어 사이에 전기적 절연 성능을 유지하면서도 열전도율이 극단적으로 높은 차세대 특수 유전체(Dielectric) 신소재 개발이 필수적으로 요구됩니다.

3) High-NA EUV 노광 장비의 수율 및 오버레이 마진

IBM NanoStack 공정에서 웨이퍼 직접 접합의 정밀도를 300mm 웨이퍼 전체에서 $1.5\text{nm}$ 이하로 통제하고 지그재그 패턴을 형성하기 위해서는 노광 공정의 해상력이 극단적으로 높아져야 합니다. ASML의 차세대 노광 장비인 High-NA EUV(렌즈 개구수 0.55) 장비 도입이 필수적인 이유입니다.

High-NA EUV 장비 자체를 확보하는 것을 넘어, 매 초당 수십 장의 웨이퍼를 나노미터 이하의 정렬 정밀도로 찍어내는 대량 생산 라인에서의 오버레이(Overlay) 마진 수율을 확보하는 것은 파운드리 업체들에게 엄청난 자본적, 기술적 압박으로 다가올 것입니다. IBM은 이미 해당 장비를 구매해 자사 올버니 연구소에 설치 중이라고 밝히며 선제적 대응에 나섰습니다.

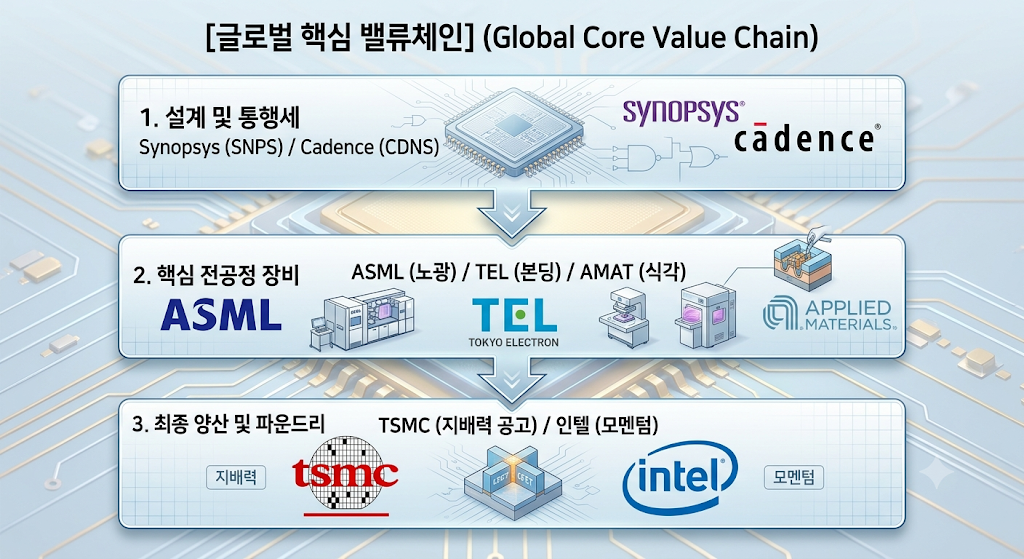

7. 글로벌 반도체 밸류체인 투자 전략 (해외 섹터)

30년 차 자본 시장 애널리스트 관점에서, 이번 IBM의 발표는 미세공정 주도권을 잡기 위한 파운드리 간의 불꽃 튀는 레이스에 기름을 부은 격입니다. 향후 5년간 거대한 패러다임 변화 속에서 구조적 성장을 구가하며 막대한 투자 수익을 창출할 글로벌 수혜주들을 세부 섹터별로 해부합니다.

글로벌 밸류체인 핵심 기업 요약

1) 최전방 파운드리 및 IDM 진영

IBM은 원천 기술을 개발하는 연구소의 포지션이며, 결국 상용화 단계에서 막대한 상업적 이익을 거두는 주체는 양산 능력을 보유한 거대 파운드리 기업들입니다.

- TSMC (TSM): 명실상부한 글로벌 1위 파운드리로서 차세대 공정에서도 절대적 우위를 점할 가능성이 높습니다. TSMC는 이미 A16(1.6나노) 공정부터 독자적인 후면 전력 공급(Backside Power Delivery Network) 기술인 ‘슈퍼파워(SuperPower)’를 도입할 예정입니다. 이는 IBM NanoStack이 요구하는 복잡한 수직 하부 배선 노하우를 세계에서 가장 먼저 양산 수준으로 축적함을 의미합니다. 초기 높은 감가상각비 리스크가 있겠지만, 애플 및 엔비디아 등 막대한 자금력을 가진 빅테크 고객사들을 독점하고 있어 비용을 가격에 전가할 수 있는 독점적 가격 결정력(Pricing Power)을 발휘할 것입니다.

- 인텔 (INTC): 단기적 기술 리더십 내러티브의 최대 수혜주입니다. 인텔은 최선단 18A 공정에서 GAA 구조인 ‘RibbonFET’과 후면 전력 공급 기술인 ‘PowerVia’를 동시 적용하며 3차원 소자 구조 도입에 가장 공격적인 행보를 보여왔습니다. 특히 IBM의 올버니 연구소 인근에 대규모 파운드리 인프라를 보유하고 있고, 역사적으로 IBM과 긴밀한 공동 연구 협력 관계를 유지해 온 만큼 기술 라이선스 확보 및 공동 개발 측면에서 가장 유리한 고지를 선점하여 주가 모멘텀을 강하게 받을 수 있습니다.

2) 전공정 장비(Equipment) 섹터: 패러다임 변화의 진짜 주인공

CFET 공정의 본질이 ‘웨이퍼 두 장을 전공정 단계에서 분자 단위로 접합하는 것’인 만큼, 장비 섹터 내 부가가치의 중심축이 기존 노광(EUV) 단독 체제에서 접합(Bonding), 식각(Etching), 증착(Deposition) 장비 진역으로 급격히 이동하게 됩니다.

- 도쿄일렉트론 (TEL, 8035 JP) & EV Group (비상장): 웨이퍼 본딩의 지배자들입니다. IBM 기술의 핵심인 300mm 웨이퍼 전체에서의 1.5nm 이하 두께 균일도를 가지는 직접 접합(Fusion Bonding)을 구현할 수 있는 독보적인 전공정 본딩 장비사는 오스트리아의 EVG와 일본의 TEL뿐입니다. 과거 후공정(HBM)의 전유물로 여겨지던 본딩 기술이 전공정(FEOL)의 메인스트림 장비로 격상됨에 따라, TEL의 초정밀 화학적 기계 연마(CMP) 및 본딩 통합 공정 솔루션 매출은 구조적 우상향 궤도에 진입할 것입니다.

- 어플라이드 머티어리얼즈 (AMAT) & 램리서치 (LRCX): 엇갈린 구조에서 하부 소자를 손상시키지 않고 상부에서 최하단까지 정밀하게 깊은 구멍을 뚫고 들어가는 공정은 극단적인 고종횡비(High Aspect Ratio) 식각 기술을 요구하며, 이는 램리서치의 독무대가 될 것입니다. 또한 서로 다른 격자 방향인 (001)과 (110) 위에서 실리콘 채널을 결함 없이 성장시키는 원자층 증착(ALD) 및 에피택시(Epitaxy) 장비 수요의 폭발로 증착 진역의 최강자 AMAT 역시 강력한 ‘Q(수량)의 증가’ 수혜를 입게 됩니다.

3) EDA(설계 자동화) 섹터: 가장 안전하고 확실한 통행세 비즈니스

공정 수율의 불확실성이라는 리스크에서 완전히 자유로우면서도, 기술이 도입되기 위해 반드시 거쳐야 하는 길목에서 ‘통행세’를 받는 가장 매력적인 투자처입니다.

- 시놉시스 (SNPS) & 케이던스 (CDNS): 앞서 언급한 ‘엇갈린 구조’ 전용 3차원 라우팅 및 기생 성분 시뮬레이션 알고리즘을 제공할 수 있는 유일한 대안들입니다. 파운드리 업체들이 수율 지옥에서 고전하며 적자를 보더라도, 빅테크 팹리스들은 제품 설계를 위해 공정 도입 수년 전부터 이들의 차세대 EDA 툴 라이선스를 고가에 구매해야만 합니다. 경기 변동과 공정 리스크를 방어할 수 있는 가장 확실한 포트폴리오입니다.

8. 국내 반도체 생태계(소부장) 투자 전략 (국내 섹터)

해외의 거대 공룡 기업들이 판을 짜고 있지만, 대한민국 반도체 공급망(Value Chain) 역시 만만치 않은 저력을 보여주고 있습니다. 특히 최근 삼성전자가 국제 반도체 학술대회(VLSI 심포지엄)에서 TSMC보다도 미세화된 세계 최소 크기의 CFET 연구 성과를 공식 발표하면서 국내 소부장 생태계의 기술적 대응도 가속화되고 있습니다. IBM NanoStack 패러다임 속에서 글로벌 파운드리 진영으로 장비를 공급할 국내 핵심 수혜주들을 엄선했습니다.

국내 소부장 핵심 수혜주

| 기업명 | 핵심 기술/장비 | 기술적 연계 및 투자 포인트 |

| HPSP | 고압 수소 어닐링 (독점) | $450^\circ\text{C}$ 이하 저온 공정으로 하부 PMOS 열화 방지 및 계면 결함 치료 필수재 |

| 파크시스템스 | 원자현미경 (AFM) | 3차원 엇갈린 구조 내부의 깊은 트렌치 및 표면 결함을 파괴 없이 계측하는 독보적 기술 |

| 인텍플러스 | 3D 비파괴 검사 장비 | 웨이퍼 접합면의 미세 기포(Void) 및 정렬 오차를 실시간 전수 검사하는 핵심 파트너 |

| 케이씨텍 | 국산 초정밀 CMP 장비 | 분자 수준 접합을 위한 웨이퍼 표면 초정밀 평탄화 공정 및 소모성 슬러리 매출 급증 |

1) HPSP (440110) — 전 세계 대체 불가능한 ‘Thermal Budget’의 구원투수

IBM 순차적 CFET의 최대 아킬레스건이 상부 소자 형성 시의 고온이 하부 소자를 망가뜨리는 ‘열 제어’ 문제라고 강조했습니다. HPSP가 전 세계 시장을 독점하고 있는 ‘고압 수소 어닐링(High-Pressure Hydrogen Annealing)’ 장비는 이 한계를 극복할 핵심 열쇠입니다.

이 장비는 기존 열처리 장비와 달리 100%에 가까운 고농도 수소 환경을 구축하여, 비교적 매우 낮은 온도인 $450^\circ\text{C}$ 이하의 환경에서도 트랜지스터 계면의 미세 결함들을 완벽하게 치유(Curing)해 줍니다. 하부 PMOS 소자의 열적 손상을 원천 차단하면서도, $SS$ 값을 낮추는 데 기여한 계면 결함 밀도 관리를 가능케 하므로, CFET 공정이 고도화될수록 HPSP 장비의 채택률은 글로벌 파운드리 전체에서 필수 불가결한 요소로 자리 잡을 것입니다. 단기와 중장기 모두를 만족하는 최고의 픽입니다.

2) 파크시스템스 (140860) — 3차원 나노 빌딩을 들여다보는 유일한 눈

트랜지스터가 3차원 복층 구조로 복잡하게 얽히고 지그재그로 어긋나기 시작하면, 기존 파운드리가 수율 검사에 사용하던 기존 방식의 전자현미경(CD-SEM)이나 광학 검사 장비로는 구조 내부 깊숙한 곳의 치수 오류나 결함을 측정하는 것이 물리학적으로 불가능해집니다.

파크시스템스의 원자현미경(AFM, Atomic Force Microscope)은 나노미터 이하 단위에서 원자 단차의 물리적 표면 형상과 극단적으로 깊고 좁은 구멍(High Aspect Ratio)의 내부 구조를 칩을 파괴하지 않고 3D 형태로 정밀 계측할 수 있는 전 세계 독보적인 기술력을 보유하고 있습니다. CFET 초기 연구 개발 단계부터 향후 파운드리 업체들의 수율 잡기 양산 단계까지, 파크시스템스의 원자현미경은 선택이 아닌 필수 계측 인프라로 등극할 것입니다.

3) 인텍플러스 (064290) — 분자 본딩의 성패를 가르는 비파괴 검사의 강자

300mm 대형 웨이퍼 전체를 분자 단위로 직접 접합하는 공정에서는 육안이나 일반 스캔으로 식별할 수 없는 미세한 기포(Void)나 소수 나노미터 수준의 정렬 오차(Misalignment)가 발생하기 쉽습니다. 이를 걸러내지 못하고 후속 공정을 진행하면 수천억 원의 웨이퍼 라인 전체가 폐기되는 재앙이 발생합니다.

인텍플러스는 독보적인 3D 기하학적 외관 검사 및 비파괴 광학 검사 기술을 보유하고 있습니다. 최근 국내 대형 제조사와 차세대 적층 공정용 전공정 비파괴 검사 장비의 공동 개발 및 샘플 테스트를 긴밀하게 진행 중인 것으로 파악되며, 웨이퍼 접합 전후의 완벽한 품질을 보증하는 핵심 검사 파트너로서 단기 모멘텀과 중장기 실적 성장을 동시에 견인할 대표적인 가치주입니다.

9. 결론: 결코 머지않은 미래, 투자자가 취해야 할 행동 양식

IBM이 쏘아 올린 0.7나노 ‘NanoStack’ 아키텍처는 단순한 연구소의 기술 과시가 아닙니다. 이는 반도체 미세화 공정의 축이 기존의 수평적 패턴 새기기(Lithography) 중심에서 전공정 단계의 3차원 적층(FEOL 3D Integration) 및 재료공학적 융합 패러다임으로 완전히 전환되었음을 선언한 역사적 이정표입니다.

투자자들은 다음의 투 트랙 시나리오에 기반하여 포트폴리오를 재편해야 합니다.

- 단기 관점 (1~2년, 내러티브 및 모멘텀 구간): IBM의 발표를 시작으로 인텔, 삼성전자, TSMC 간의 ‘CFET 로드맵 및 장비 선점 경쟁’ 언론 플레이가 격화될 것입니다. 이때는 공정 변화의 무조건적인 수혜를 입으며 글로벌 전역으로 장비를 공급하는 HPSP, 파크시스템스, ASML, 시놉시스 같은 글로벌 독점력을 가진 기업들이 주가 탄력성을 강하게 받을 것입니다.

- 중장기 관점 (3~5년, 실적 가시화 및 양산 투자 구간): 실제 파운드리 사들의 공장 증설 공시와 설비 투자(CAPEX) 집행이 이루어지는 시점입니다. 이때는 분자 수준의 평탄화를 책임지는 도쿄일렉트론(TEL)과 국내 삼성/SK 공급망 내부에서 실질적인 퀀텀 점프를 이뤄낼 인텍플러스, 케이씨텍의 실적 턴어라운드와 본격적인 매출 성장에 집중해야 합니다.

우리 국내 소부장 기업들은 메모리 반도체(NAND)를 200층, 300층씩 세계 최초로 수직으로 쌓아 올리며 ‘3차원 고종횡비 수직 구조’에 대한 가혹한 공정 예방주사를 전 세계에서 가장 먼저 맞은 든든한 기술적 뼈대가 있습니다. 메모리에서 축적된 대한민국 소부장의 적층 헤리티지는 시스템 반도체의 대격변기인 CFET 시대에도 글로벌 시장을 뒤흔들 강력한 무기가 될 것입니다. 이 거대한 기술 대전환의 길목에서 독점적 기술력을 가진 기업을 선점하는 자만이 향후 5년 뒤 반도체 시장이 창출할 거대한 부를 소유하게 될 것입니다.

관련 기사