최근 반도체 기판 시장을 바라보는 제 마음은 무척이나 설렙니다. 과거 PC의 보급기나 스마트폰의 폭발적인 성장기에도 이와 같은 인프라 부품의 대전환기가 존재했으나, 지금 전개되는 변화는 그 깊이와 파급력의 차원이 다릅니다.

현재 글로벌 반도체 기판 시장은 ‘전통적 PCB 및 FC-BGA의 점진적 가동률 회복’이라는 안정적인 실적 하방 지지선과, ‘AI 가속기가 촉발한 유리기판 및 고성능 CCL(동박적층판)의 메가트렌드 진입’이라는 강력한 상방 모멘텀이 동시에 교차하는 유례없는 거대한 변곡점에 와 있습니다.

인공지능(AI) 연산이 고도화되면서 무어의 법칙이 물리적 한계에 봉착했고, 반도체 업계가 찾은 돌파구는 결국 ‘후공정(Advanced Packaging)’입니다. 그리고 그 후공정의 핵심 연결 통로가 바로 반도체 패키지 기판입니다.

오늘은 검증된 시장 데이터를 기반으로 숨은 리스크와 기회를 철저히 발라내어, 단기(1~2년) 및 중장기(3~5년 이상) 관점의 입체적인 투자 지도를 전해드립니다.

반도체 패키지 기판(Substrate)은 반도체 칩(다이)과 메인보드(PCB) 사이를 연결하여 전기 신호를 전달하고, 칩을 외부 충격이나 열로부터 보호하는 핵심 부품입니다.

최근 인공지능(AI) 및 고성능 컴퓨팅(HPC) 기술이 급격히 성장하면서, 반도체 칩 자체의 미세화만큼이나 이들을 한데 묶어 성능을 극대화하는 패키지 기판의 기술 발전이 반도체 산업의 새로운 승부처로 떠오르고 있습니다.

미세한 반도체 칩의 회로 간격과 메인보드의 회로 간격은 차이가 크기 때문에, 기판이 중간에서 이 격차를 메워주는 가교 역할을 합니다.

1. 반도체 기판의 종류와 기본 구조

기판은 내부에 들어가는 부품의 특성과 연결 방식에 따라 크게 다음과 같이 분류됩니다.

와이어 본딩형 기판 (BGA): 반도체 칩과 기판을 미세한 금속선(Wire)으로 연결하는 전통적인 방식입니다. 주로 모바일 AP나 메모리 반도체에 쓰입니다.

플립칩형 기판 (FC-BGA / FC-CSP): 칩을 뒤집어서(Flip) 기판 표면에 전도성 범프(돌기)를 통해 직접 맞닿게 연결하는 방식입니다. 선이 없기 때문에 신호 전달 속도가 빠르고 고성능 칩에 필수적입니다. 특히 FC-BGA는 AI 가속기, 서버용 CPU/GPU 등 고성능 대형 칩에 들어가는 가장 대표적인 고부가 기판입니다.

2. 최근의 발전 상황 및 핵심 트렌드

현재 반도체 기판 시장은 전례 없는 대전환기를 맞이하고 있습니다. 무어의 법칙(미세화)이 한계에 직면하자, 여러 개의 칩을 하나의 기판 위에 모아 성능을 높이는 ‘이기종 집적(Heterogeneous Integration)’과 ‘칩렛(Chiplet)’ 기술이 대세가 되었기 때문입니다.

① 대형화 및 다층화 (FC-BGA의 진화)

여러 개의 CPU, GPU, 그리고 고대역폭 메모리(HBM)를 하나의 기판에 얹다 보니 기판의 크기가 과거보다 훨씬 커졌습니다. 또한 신호선이 복잡해지면서 내부에 회로를 15층~20층 이상 촘촘히 쌓아 올리는 고난도 다층화 기술이 적용되고 있습니다.

② 휨 현상(Warpage)과의 전쟁

기판이 커지고 두꺼워질수록, 반도체 제조 공정 중 가해지는 높은 열과 압력 때문에 기판이 활처럼 휘는 휨 현상이 발생하기 쉽습니다. 표면이 울퉁불퉁해지면 칩이 기판 위에 정확히 안착하지 못해 불량이 발생하므로, 열팽창계수(CTE)를 제어하고 내구성을 확보하는 소재 기술이 매우 중요해졌습니다.

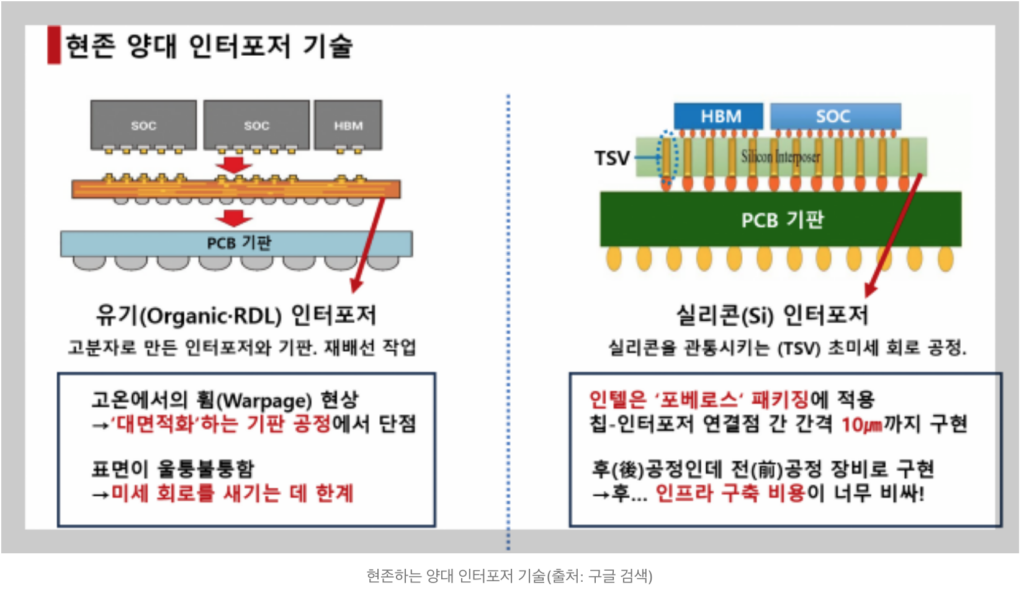

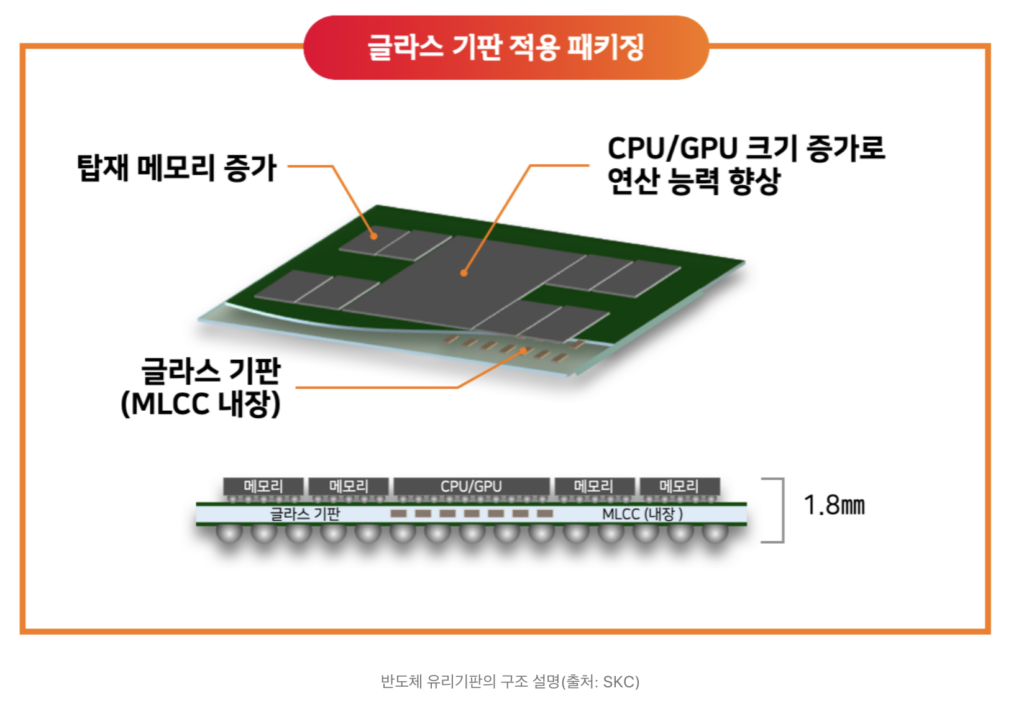

③ 게임 체인저의 등장: 유리기판 (Glass Substrate)

2026년 현재 업계에서 가장 뜨거운 화두는 기존 플라스틱(유기 고분자) 코어를 유리(Glass)로 대체하는 유리기판 상용화입니다. 인텔, 삼성전기, SKC(앱솔릭스) 등 글로벌 기업들이 2026~2027년 양산을 목표로 치열하게 속도전을 벌이고 있습니다.

특성

기존 유기 기판 (플라스틱 코어)

차세대 유리기판 (글라스 코어)

표면 거칠기

400 ~ 600 nm (비교적 거침)

10 nm 이하 (매우 매끄러움)

회로 미세화

표면이 거칠어 미세 회로 구현에 한계

극도로 미세한 회로(Fine Pitch) 구현 가능

열 및 휨 특성

열에 취약하여 대형화 시 쉽게 휨

열에 강하고 단단하여 휨 현상 획기적 감소

두께 및 전력

실리콘 인터포저 등 중간 기판 필요

인터포저 없이 통합 가능해 두께 얇아지고 전력 효율 상승

글라스 관통 전극(TGV) 기술: 유리에 미세한 구멍을 뚫어 상하 전극을 연결하는 기술로, 유리기판 상용화의 핵심 난제이자 가장 중요한 장비 기술로 꼽힙니다.

반도체 기판은 과거 칩을 받쳐주는 ‘단순 부품’에서, 이제는 AI 반도체의 성능을 좌우하는 ‘독립된 시스템’으로 위상이 변하고 있습니다. 플라스틱에서 유리로 소재의 패러다임이 바뀌는 현재의 흐름은 앞으로의 반도체 주도권을 결정할 중요한 변곡점입니다.

📊 한눈에 보는 기판 주요 기업 단기 vs 중장기 매력도 비교

본격적인 개별 기업 분석에 앞서, 시장에서 주목받고 있는 주요 기판사 및 소재사들의 투자 가치를 거시적이고 종합적인 시각에서 한눈에 비교해 드리겠습니다. 여러분의 투자 성향에 따라 나침반으로 삼으시기 바랍니다.

기업명

단기 관점 (가동률 & 실적 회복)

중장기 관점 (차세대 기술 선점)

핵심 트리거 및 주요 리스크 요인

삼성전기

★★★★☆ (서버향 FC-BGA 견조)

★★★★★ (글라스 기판 속도 선두)

조직 개편을 통한 상용화 본격화 여부, 글라스 기판 초기 양산 수율 제고 속도

SKC (앱솔릭스)

★★☆☆☆ (빅테크 검증 장기화 부담)

★★★★☆ (미국 보조금, 상징성 확보)

대규모 유상증자(1조 원 규모) 물량 부담, 초기 수율 확보 지연 및 적자 지속 리스크

LG이노텍

★★★☆☆ (전장·모바일 기반 안정)

★★★☆☆ (북미 퀄 테스트 결과)

북미 빅테크(테슬라 AI4 등)향 FC-BGA 최종 양산 승인 여부 및 공급 비중

코리아써키트

★★★★☆ (원자재 공급망 선점 수혜)

★★★☆☆ (T-Glass 기반 마진 개선)

일본 닛토보(Nitto Boseki) 독점 원료 확보 지속성 및 고객사 내 점유율 변화

심텍

★★★☆☆ (메모리 업황 회복 연동)

★★★☆☆ (MSAP 기반 메모리 기판)

영업이익률 개선 속도, DDR5 및 HBM 모듈 등 고부가가치 제품 믹스 확대 여부

두산 / LG화학

★★★★☆ (원자재 수요 견조, 실적 안정)

★★★★☆ (하이엔드 CCL 국산화)

구리·금 등 원자재 가격 변동성에 따른 판가 전가(P 상승) 능력의 지속성

1️⃣ 대형 기판사 심층 분석: 패러다임 전환의 주역들

🔹 삼성전기: ‘압도적 기술력’과 ‘실행 속도’의 하모니 (Top-Pick)

단기 관점 (가동률 회복의 서막): 스마트폰 및 PC 시장의 완만한 회복과 클라우드 서비스 제공업체(CSP)들의 지속적인 인프라 투자 덕분에, AI 서버 및 데이터센터향 High-end FC-BGA 가동률이 상승 흐름을 타고 있습니다. 서버향 기판은 일반 PC향 대비 면적이 크고 층수가 높아 면적 잠식 효과가 아주 큽니다. 이는 판가 유지와 마진 스프레드 확대에 크게 기여하며, 우호적인 원/달러 환율 흐름과 맞물려 안정적인 실적 하방을 지지합니다.

중장기 관점 (글로벌 퍼스트 무버): 중장기 성장 동력 관점에서 가장 신뢰도가 높습니다. 과거 선행 R&D 부서에 머물러 있던 유리기판 조직을 최근 CEO 직속의 공식 ‘사업화 조직’ 및 양산 추진 TF로 전격 이관했습니다. 이는 실제 상용화 단계에 진입했음을 뜻합니다. 특히 켐트로닉스(유리 가공), LPKF(레이저 TGV) 등과 견고한 소부장 생태계를 이미 완성해 두었기에 2026년 이후 대량 양산 가시성이 가장 뚜렷합니다.

🧐 애널리스트 비밀 노트: 삼성전기의 세종 및 부산 신공장에 투입된 조 단위의 하이엔드 FC-BGA 설비 자산은 감가상각비 부담 정점을 지나고 있습니다. 향후 가동률이 75%를 돌파하는 시점부터는 고정비 레버리지 효과가 극대화되어 영업이익률이 시장 컨센서스를 상회하는 ‘어닝 서프라이즈’ 구간에 진입할 가능성이 농후합니다.

🔹 LG이노텍: 조용한 강자, 북미 퀄 테스트의 불꽃을 기다리다

단기 관점 (본업의 체력과 대형 모멘텀): 본업인 고수익성 모바일향 기판(HDI, RF-PCB 등)의 이익 체력이 견고하게 유지되고 있습니다. 단기적으로 주가에 불을 붙일 핵심 촉매제는 북미 대형 고객사(테슬라 AI4 및 차세대 AI 가속기 칩)향 고성능 FC-BGA 기판의 최종 양산 승인 모멘텀입니다. 수년간 대규모 투자를 집행해 온 구미 신공장의 가동률 유지를 결정지을 분수령이 임박했습니다.

중장기 관점 (무서운 추격 잠재력): 유리기판 분야에서는 북미 고객사향 시제품 단계로 삼성전기나 SKC 대비 속도가 다소 신중하고 늦어 보이는 것이 사실입니다. 그러나 이들의 진짜 무서움은 ‘추격 속도’에 있습니다. LG이노텍은 세계에서 가장 까다로운 북미 최고 빅테크 기업의 공급망(Supply Chain)에 진입해 수년간 대량 양산 체제를 유지해 본 독보적인 이력을 가지고 있습니다. 퀄(Qualification) 테스트 통과 신호가 떨어지면 무서운 속도로 시장을 장악할 잠재력이 충분합니다.

2️⃣ 차세대 게임 체인저 vs 밸류체인 틈새 수혜주

🔹 SKC (앱솔릭스): 하이 리스크, 하이 리턴 (High Risk, High Return)

단기 관점 (희석 부담과 양산 지연의 성장통): 자회사 앱솔릭스를 통해 글로벌 유리기판 시장의 개막을 알린 상징적인 퍼스트 무버이나, 단기 주가 변동성은 큽니다. 최근 공장 증설과 R&D 비용 충당을 위해 단행한 1조 원 규모의 대규모 자본 조달은 단기적으로 지분 가치 희석(오버행) 부담으로 작용하고 있습니다. 또한 빅테크들의 기술 검증 기간이 길어지면서 초기 시장 예상보다 양산 시점이 다소 지연되며 적자가 지속되는 진통을 겪고 있습니다.

중장기 관점 (세계 최초의 왕관): 하지만 3~5년 이상의 장기 관점에서의 잠재력은 막강합니다. 미국 조지아주에 건설된 세계 최초 유리기판 전용 생산 공장 인프라와 7,500만 달러 규모의 칩스법(Chips Act) 보조금은 확실한 무기입니다. 미국 중심의 반도체 공급망 구축을 원하는 빅테크들에게 훌륭한 대안이며, 세계 최초 타이틀을 쥐고 공정 최적화 및 수율 확보에 성공한다면 중장기적 밸류에이션 리레이팅 폭이 가장 클 것입니다.

🔹 코리아써키트: 닛토보 ‘T-Glass’ 선점의 신의 한 수

단기 관점 (과도기 시장의 영리한 지배자): 중소형 기판사 중 단기 모멘텀이 가장 훌륭합니다. 글로벌 유리 원재료 독점 공급사인 일본 닛토보(Nitto Boseki)의 고성능 저유전성 유리 섬유 ‘T-Glass’ 공급망을 선점한 것이 신의 한 수였습니다. 완전한 유리기판 개화 전 단계에서, 글로벌 AI 칩 메이커들이 기존 플라스틱 기판의 성능을 극한으로 끌어올리기 위해 ‘T-Glass 기반 high-end PCB’ 수요를 폭발시키고 있으며, 코리아써키트가 그 직접적 수혜를 온전히 누리고 있습니다.

중장기 관점 (독점망의 지속성 과제): 중장기적으로는 T-Glass 기반 기판의 마진 개선 지속 여부와 대형사들이 원소재 확보 경쟁에 뛰어들었을 때 공급망 희소성을 유지할 수 있는지가 관건입니다. 종합 기판사로서 차세대 유리기판 자체 기술력을 입증해 내야 장기적인 멀티플 상향이 가능합니다.

🔹 심텍: MSAP 기술력을 바탕으로 한 정통파의 부활

단기 관점 (메모리 턴어라운드의 직수혜): 글로벌 메모리 반도체 기판 시장의 전통 강자답게 스마트폰·PC 재고 조정 마무리와 DDR5, LPDDR5X, HBM 모듈 등 고부가가치 제품 중심의 턴어라운드가 진행 중입니다. 미세회로 제조 공법인 MSAP 기술력이 독보적이며, 부채비율 $70%$대의 안정적인 재무 구조를 바탕으로 가동률 회복세가 고스란히 실적으로 연결되고 있습니다.

중장기 관점 (의존도 다변화 숙제): 중소형사 특성상 메모리 사이클의 진폭에 민감하다는 약점이 있습니다. 비메모리 영역(FCCSP, SiP 등)으로 고부가 제품 믹스를 얼마나 안정적으로 다변화하느냐가 핵심 지표가 될 것이며, 완연한 영업이익률 회복을 확인하며 분할 매수하는 호흡이 유효합니다.

3️⃣ 소재(CCL) 공급사: 소리 없는 실속파 (두산·LG화학)

시장의 이목이 화려한 유리기판에 쏠려 있을 때, 베테랑 투자자들은 조용히 밸류체인 하단의 동박적층판(CCL) 공급사인 두산(전자BG)과 LG화학을 주목하며 곳간을 채웁니다.

단기 관점 (막강한 판가 전가력, P의 상승): 구리(동박 원료), 금 등 원자재 가격 상승 리스크가 존재하지만, 서버향 high-end CCL 제품은 극도의 기술력을 요하므로 원자재 가격 상승분을 판가에 고스란히 전가(Pass-through)할 수 있는 능력이 있습니다. 기판 제조사들의 가동률 상승($Q$의 증가)이 곧 이들의 매출 확대로 직결됩니다.

중장기 관점 (유리기판과 공존하는 캐시카우): 유리기판이 도입되더라도 플라스틱 기판이 전면 대체되는 것이 아니라 하이엔드 영역부터 순차 적용됩니다. 오히려 메인보드와 연결되는 고성능 FC-BGA 기판의 대면적화 및 다층화 구조가 심화되면서 고성능 CCL 소요량은 절대적으로 증가합니다. 변동성 장세에서 훌륭한 포트폴리오 안정판 역할을 지속할 것입니다.

📊 소재사 공급망의 레버리지 효과 메커니즘

💡 투자 제언 (Action Plan)

“포트폴리오의 정교한 균형(Balance)이 핵심입니다.”

막연한 기대감으로 움직이는 테마주 투자는 상투를 잡는 비극으로 끝나기 마련입니다. 철저하게 가시적인 실적 체력과 미래 혁신 기술의 양산 스케줄을 매칭해야 합니다. 여러분의 자산 성향에 맞춘 3가지 액션 플랜을 제시합니다.

안정적인 주도주와 코어(Core) 자산을 원한다면: 단기 실적 턴어라운드와 중장기 유리기판 양산 가시성이 가장 뚜렷한 삼성전기를 포트폴리오의 중심축(비중 50% 이상)에 두십시오. 주가 조정기가 올 때마다 기계적으로 모아가는 전략이 가장 속 편하고 유효합니다.

모멘텀과 알파(Alpha) 수익률을 원한다면: 유리기판 원소재 쇼티지(공급부족) 국면에서 실질적이고 가장 빠른 수혜를 입는 코리아써키트를 단기~중기 관점의 탄력적인 알파 파트너로 접근하는 것이 영리한 전략입니다.

SKC(앱솔릭스) 접근법: 기술 검증 장기화에 따른 변동성을 감안하여, 한 번에 진입하기보다 미국 빅테크의 최종 퀄 테스트 통과 뉴스 흐름 및 수율 확보, 분기 적자 축소세를 직접 확인하며 분할 매수하는 ‘확인 매매’ 전략을 강력히 권장합니다.

반도체의 중심 축이 전공정에서 후공정 기판으로 이동하는 변곡점은 준비된 투자자에게는 큰 기회입니다. 오늘 분석을 바탕으로 이성적이고 차분하게 대응하셔서 멋진 결실을 맺으시길 바랍니다.

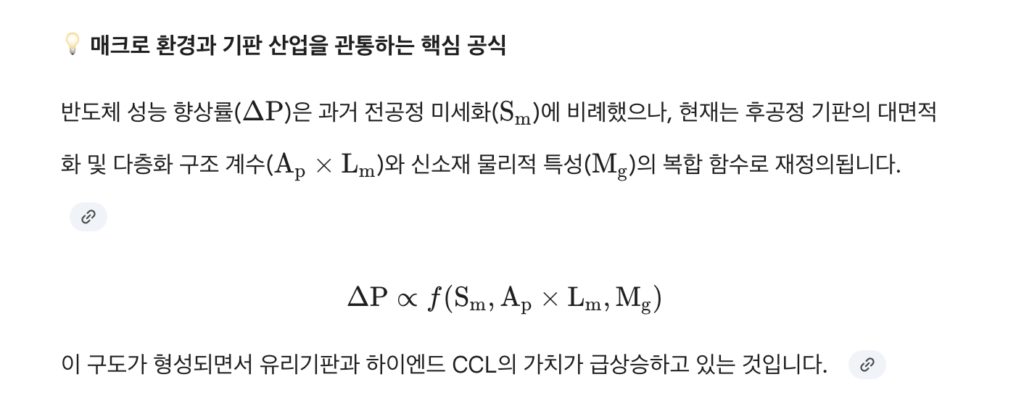

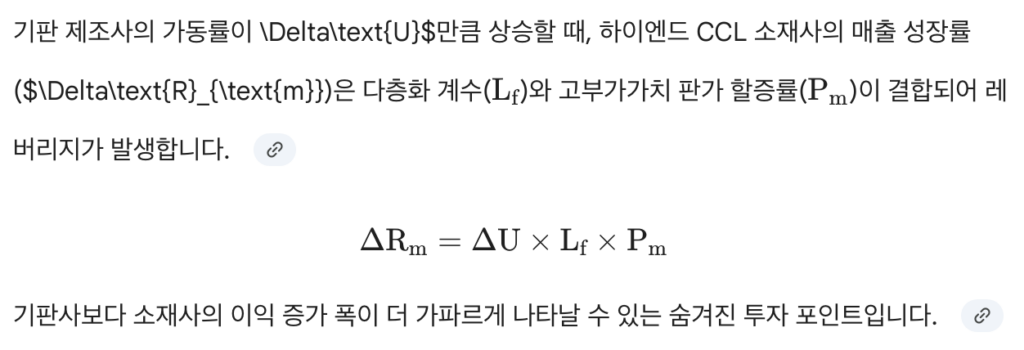

![📊 [인포그래픽 요약] 반도체 기판 패러다임 전환과 글로벌 투자 지도30년 경력의 베테랑 애널리스트 시각에서 분석한 반도체 기판 산업의 구조적 변화와 기업별 투자 매력도 총정리 맵입니다. 이미지 내 주요 섹션별 핵심 요약은 다음과 같습니다. 1️⃣ 대형 기판사: 주도권의 이동 (MAJOR PLAYERS: SHIFTING LEADERSHIP)현재 시장은 기존 플라스틱 기반의 '전통적 PCB/FC-BGA(안정화 단계)'에서 차세대 '유리기판(빠른 도입 단계)'으로의 대전환을 겪고 있습니다. 삼성전기 (삼성전기 / Top Pick): 단기적으로는 하이엔드 서버향 FC-BGA 수요 증가(단기 평점: 4/5) 수혜를 입고 있으며, 장기적으로는 2026~2027년을 목표로 유리기판 상용화를 가장 공격적으로 주도하고 있습니다(장기 평점: 5/5). LG이노텍 (LG이노텍 / 전략적 추격자): 단기적으로 모바일 및 전장 기판을 통한 안정적인 현금 흐름(단기 평점: 3/5)을 확보하고 있으며, 장기적으로는 북미 빅테크 고객사의 최종 양산 승인(Qual)을 위한 유리기판 시제품 테스트를 진행 중입니다(장기 평점: 3/5). 2️⃣ 게임 체인저 및 밸류체인 (GAME CHANGERS & VALUE CHAIN)SKC (앱솔릭스 / 하이 리스크 하이 리턴): 단기적으로는 1조 원 규모의 대규모 자본 조달로 인한 지분 가치 희석 및 기술 검증 장기화 부담이 있으나(단기 평점: 2/5), 장기적으로는 미국 조지아주의 세계 최초 유리기판 전용 공장 인프라와 칩스법 보조금 수혜 잠재력이 막강합니다(장기 평점: 4/5). 코리아써키트 (공급망의 선두주자): 단기적으로 일본 닛토보(Nitto Boseki)의 고성능 저유전성 유리 섬유 'T-Glass' 공급망을 선점하여 하이엔드 PCB 수요를 독식하고 있으며(단기 평점: 4/5), 장기적인 생산 능력 확대를 꾀하고 있습니다(장기 평점: 3/5). 심텍 (메모리 업황 회복 수혜주): 단기적으로 DDR5 및 HBM 수요 회복과 독보적인 미세회로 제조 공법(MSAP) 기술력을 바탕으로 실적 턴어라운드를 진행 중입니다(단기 및 장기 종합 평점: 3/5). 3️⃣ 필수 소재(CCL): 시장의 주춧돌 (ESSENTIAL MATERIALS: THE FOUNDATION)전통적인 동박적층판(CCL) 시장이 '고성능·저손실(High-Performance Low-Loss) CCL' 위주로 완전히 재편되고 있으며, 그 중심에 두산(전자BG)과 LG화학이 있습니다. 단기 관점: 서버 및 AI 인프라 확대로 인해 고부가가치 소재 수요가 견조하게 유지됩니다. 장기 관점: 기판이 대면적화되고 다층화 구조가 심화됨에 따라 하이엔드 CCL의 절대적인 채택량(Volume)이 급증합니다. 소재사 레버리지 효과 공식:$$\Delta\text{R}_{\text{m}} = \Delta\text{U} \times \text{L}_{\text{f}} \times \text{P}_{\text{m}}$$

기판 제조사의 가동률($\Delta\text{U}$)이 오르면, 다층화 계수($\text{L}_{\text{f}}$)와 판가 할증률($\text{P}_{\text{m}}$)이 곱해져 소재사의 매출 성장률($\Delta\text{R}_{\text{m}}$)은 한층 더 가파르게 상승하는 메커니즘을 보여줍니다. 💡 30년 차 애널리스트의 액션 플랜 (ACTION PLAN)포트폴리오의 중심축(Core) 구축: 실적 체력과 미래 기술력을 겸비한 삼성전기를 최우선 순위로 설정. 단기 모멘텀(Momentum) 공략: T-Glass 선점 수혜를 직접 입는 코리아써키트로 알파 수익률 확보. 확인 매매(Confirm & Split Buy): SKC(앱솔릭스)는 빅테크의 최종 퀄 테스트 통과 및 수율 개선세를 확인하며 분할 매수.

An infographic titled "THE SEMICONDUCTOR SUBSTRATE PARADIGM SHIFT: GLOBAL INVESTMENT DEEP-DIVE" presented by a 30-year analyst. The chart is divided into three main sections on a dark, futuristic tech-themed grid background.

Section 1: "MAJOR PLAYERS: SHIFTING LEADERSHIP" contrasts 'Traditional PCB/FC-BGA (Stabilizing)' with 'Advanced Glass Substrates (Rapid Adoption)'. It analyzes Samsung Electro-Mechanics as the "TOP PICK" with short-term high-end FC-BGA server demand (4/5 stars) and long-term leading glass commercialization target 2026-27 (5/5 stars). LG Innotek is labeled "THE STRATEGIC FOLLOWER" with short-term mobile/automotive cash flow (3/5 stars) and long-term glass prototypes for Big Tech qual testing (3/5 stars).

Section 2: "GAME CHANGERS & VALUE CHAIN" evaluates three mid-to-large scale companies. SKC (Absolics) is marked as "HIGH RISK, HIGH RETURN" with short-term dilution from a $1B capital raise (2/5 stars) and long-term potential as the world's first glass factory with CHIPS Act subsidies (4/5 stars). Korea Circuit is a "SUPPLY CHAIN FRONTRUNNER" capturing T-Glass high-end PCB demand via Nitto Boseki (Short-term: 4/5 stars, Long-term: 3/5 stars). Simmtech is a "MEMORY RECOVERY PLAY" driven by DDR5/HBM demand and MSAP tech (3/5 stars).

Section 3: "ESSENTIAL MATERIALS (CCL): THE FOUNDATION" contrasts Traditional CCL with High-Performance Low-Loss CCL. It highlights Doosan and LG Chem, focusing on resilient short-term material demand for server/AI and long-term volume expansion for larger, multi-layer boards. A box at the bottom illustrates the "MATERIAL LEVERAGE EFFECT" formula: ΔRm = ΔU × Lf × Pm, indicating shortage dynamics and high pricing.

The bottom footer outlines a "30-YEAR ANALYST'S ACTION PLAN": 1. ESTABLISH CORE (SAMSUNG EM), 2. CAPTURE MOMENTUM (KOREA CIRCUIT), and 3. CONFIRM & SPLIT BUY (SKC).](https://econoel-library.com/wp-content/uploads/2026/05/image-18.png)