오늘 다룰 주제는 2026년 글로벌 자본시장과 글로벌 테크 산업의 지각변동을 일으키고 있는 스페이스X(SpaceX)의 극단적인 하드웨어 최적화, 소프트웨어 알고리즘, 그리고 상장(IPO) 이후의 재무적·플랫폼적 가치에 대한 심층 분석입니다.

단순히 “로켓을 잘 쏜다”는 정성적 평가를 넘어, 이들이 어떻게 우주 인프라를 독점하고 빅테크의 AI 연산 자원과 융합하여 대체 불가능한 지주(Landlord)가 되고 있는지 정밀 리포트로 풀어내겠습니다.

1. 스페이스X 재무 펀더멘탈 및 IPO 벨류에이션 분석

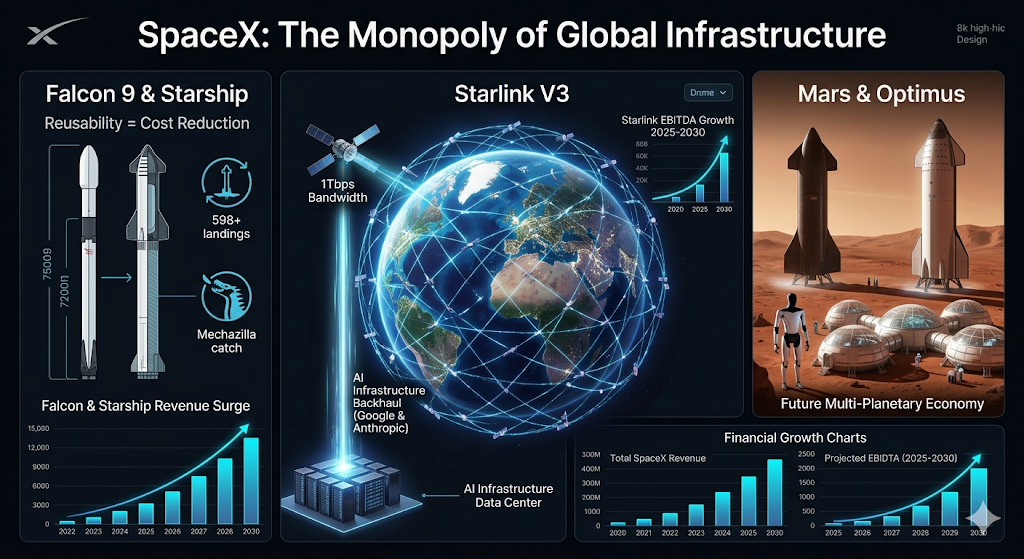

스페이스X는 나스닥 시장에 티커명 ‘SPCX’로 상장하며 거래 시작과 동시에 무려 1.77조 달러(한화 약 2,300조 원 이상)의 기업가치를 기록했습니다. 이는 글로벌 시가총액 최상위권 빅테크 기업들과 어깨를 나란히 하는 수치입니다. 시장 일각에서는 2025년 연결 기준 매출 180억 달러와 순손실 49억 달러라는 수치만 보고 “밸류에이션 거품이 아니냐”는 의문을 제기하기도 합니다. 그러나 재무제표의 이면을 뜯어보면 완벽하게 정렬된 고마진 플랫폼 비즈니스의 서막을 볼 수 있습니다.

✦ ‘발사 서비스’에서 ‘우주 구독 경제’로의 체질 개선

스페이스X의 상업성은 이미 로켓 발사 대행업(우주 사업부)에서 고마진 위성 인터넷 구독 모델(스타링크)로의 전환에 대성공했습니다.

- 우주 사업부 (외부 고객 발사 – Low Margin, 캐시카우): 2025년 우주 사업부 매출은 49억 달러를 기록했습니다. 미 국방부 및 NASA와의 롱텀 계약을 기반으로 매우 안정적인 현금 흐름을 창출하고 있으나, 물리적인 발사 횟수 제약으로 인해 업사이드 캡(Cap)이 존재합니다. 주목할 점은 2025년 실행된 팰컨9 발사 총 165회 중 단 43회만 외부 고객용이었고, 나머지 4분의 3(약 122회)은 자사 스타링크 배치에 활용되었다는 사실입니다. 이는 당장의 외부 매출보다 미래 독점 인프라 구축을 위한 CAPEX(자본적 지출) 투자에 올인했음을 증명합니다.

- 스타링크 사업부 (High Margin, 핵심 성장 엔진): 스타링크는 2026년 초 구독자 1,000만 명을 돌파했습니다. 특히 모바일 기기와 위성을 직접 연결하는 Direct to Cell 서비스는 22개국으로 영역을 확장하며 월간 활성 이용자(MAU) 600만 명을 확보했습니다. 위성 통신 인프라는 초기 기기 생산 및 발사 단계에서 천문학적인 비용이 소모되지만, 손익분기점(BEP)을 통과하는 순간 가입자 한 명이 추가될 때마다 들어가는 한계비용이 제로($0)에 수렴하는 전형적인 고마진 ‘네트워크 레버리지 효과’를 누리게 됩니다.

✦ 2026년~2030년 연도별 이익 증가율(CAGR) 및 재무 전망

2025년의 49억 달러 순손실은 스타십(Starship) V3 개발 및 다발적 발사 시험 비용의 조기 상각에 따른 회계적 착시일 뿐입니다. 2026년 현재 스타링크 사업부 단독으로만 140억 달러의 EBITDA와 81억 달러의 잉여현금흐름(Pro forma FCF) 창출이 전망되므로, 연결 기준 흑자 전환은 확정적입니다.

아래 추정 재무 테이블은 차세대 스타십 V3가 본격 양산 체제에 돌입할 때 스페이스X의 레버리지가 얼마나 극대화되는지 보여줍니다.

| 구분 | 2025년 (실적) | 2026년 (전망) | 2028년 (전망) | 2030년 (전망) | 비고 및 주요 드라이버 |

| 매출 (Revenue) | 180억 $ | 240억$ | 450억 $ | 850억$ | 스타링크 V3 B2B 및 빅테크 백홀 매출 본격화 |

| EBITDA | 65.8억 $ | 140억$ | 260억 $ | 520억$ | 위성 양산 단가 40% 절감 및 규모의 경제 달성 |

| 순이익 (Net Income) | -49억 $ | 15억$ | 110억 $ | 280억$ | 스타십 완전 재사용에 따른 발사 비용 폭락 |

| 영업이익률 (OPM) | 부(-)의 마진 | 6.25% | 24.4% | 32.9% | 전형적인 플랫폼 소프트웨어 기업형 마진 구조 |

| 예상 이익 성장률 | – | 흑자전환 | CAGR ~45% | CAGR ~30% | 중장기 이익 성장의 최정점 구간 진입 |

- 단기 관점 (1~2년): 스타링크의 위성 생산 속도가 연간 4,000기(월 340기 이상)로 확장되면서 2024년 대비 생산성이 40% 이상 폭증했습니다. 이로 인한 단가 하락과 가입자 유치 가속화로 재무제표는 급격히 턴어라운드하고 있습니다.

- 중장기 관점 (3~5년): 스타십 V3가 페즈 디스펜서 사출 방식으로 초고대역폭 V3 위성을 한 번에 100~150톤씩 저궤도에 올리기 시작하면, 테라비트(Tbps)당 위성 데이터 전송 원가가 지 지상 광케이블 수준으로 폭락합니다. 이는 타 우주 스타트업들이 도저히 극복할 수 없는 거대한 ‘비용 장벽’을 형성합니다.

2. Falcon 9 재사용 기술의 하드웨어·소프트웨어 제어 공학 깊이 읽기

스페이스X의 오늘을 만든 팰컨9(Falcon 9)은 단순한 우주 발사체를 넘어, 우주 비행을 항공기 운항의 영역으로 끌어내린 하드웨어-소프트웨어 통합 제어의 마스터피스입니다. 2026년 5월 기준 누적 착륙 성공 598회, 개별 부스터 최대 34회 재비행이라는 경이적인 기록은 극단적인 최적화의 결과물입니다.

✦ 재사용의 경제적 파괴력

전통적인 일회용 로켓은 발사할 때마다 부스터를 버려야 하므로 킬로그램당 발사 비용이 최소 9,000달러 이상이었습니다. 반면 팰컨9 Block 5는 새 부스터 제작 비용인 3,000만 달러를 단 30만 달러 미만의 정비(Refurbishment) 비용으로 대체합니다. 이를 통해 고객에게 제공하는 궤도 수송 단가를 킬로그램당 2,700달러 수준으로 낮췄습니다. 3주에 불과한 최단 턴어라운드 타임은 고빈도 발사 속도를 지탱하는 기둥입니다.

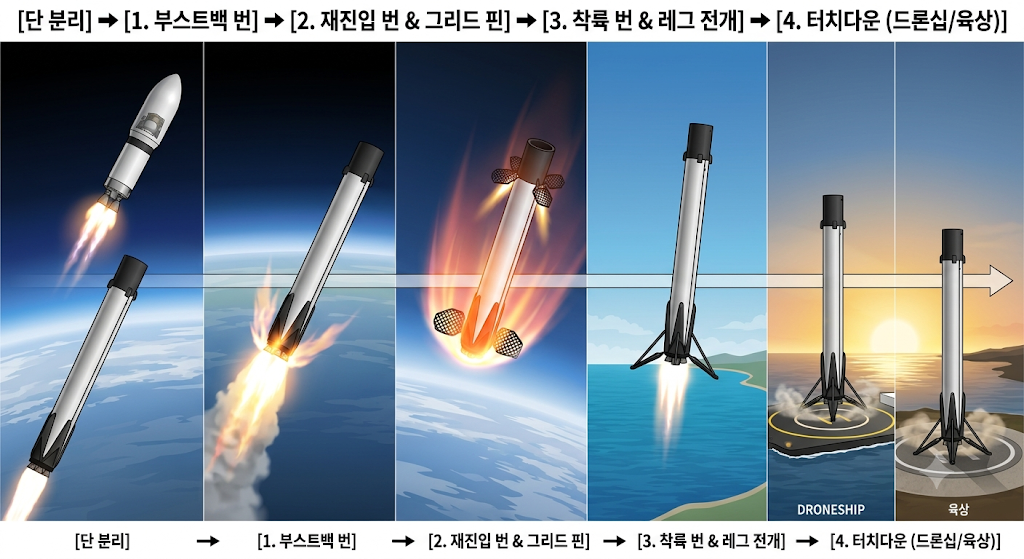

✦ 4단계 착륙 시퀀스의 HW 및 SW 메커니즘 분석

① 부스트백 번 (Boostback Burn)

- HW 관점: 단 분리 직후, 고도 약 80km 이상의 희박한 대기 환경에서 부스터는 진행 방향을 180도 반전시켜야 합니다. 이를 위해 냉매 가스(Cold Gas Thruster) 및 메인 멀린 1D(Merlin 1D) 엔진 9개 중 중심부의 3개 엔진을 재점화(Gimbaled Ignition)합니다.

- SW 관점: 발사지 복귀(RTLS) 시 부스터의 거대한 수평 속도 벡터를 완전히 역전시켜 케이프 커내버럴의 착륙 존(LZ) 방향으로 정밀 정렬하는 유도 알고리즘이 가동됩니다. 만약 잔여 연료가 부족하거나 페이로드가 무거워 물리적 궤적 에너지가 부족할 경우, 온보드 컴퓨터는 실시간으로 판단하여 수백 킬로미터 해상 하류에 대기 중인 드론십(ASDS) 착륙 모드로 자동 전환합니다.

② 재진입 번(Re-entry Burn)과 그리드 핀(Grid Fin) 제어

- HW 관점: 고도 70km 부근에서 대기권으로 재진입할 때 발생하는 마찰열과 공기 저항은 상상을 초월합니다. 스페이스X는 초고온을 견디기 위해 알루미늄 구조에서 단일 단조 티타늄 재질의 그리드 핀(Grid Fin)으로 하드웨어를 변경했습니다. ‘와플 아이언’ 형태의 격자 구조 타면 4개는 유압 액추에이터와 연결되어 초음속 구동 환경을 견뎌냅니다.

- SW 관점: 대기 밀도와 풍향, 풍속은 매 밀리초(ms) 단위로 급격히 변합니다. 스페이스X의 핵심 자산은 기체의 온보드 컴퓨터 내에서 작동하는 볼록 최적화(Convex Optimization) 기반 실시간 궤적 제어 알고리즘입니다. 미리 계산된 유도 경로에 의존하는 과거 방식과 달리, 센서 피드백을 통해 대기 피치/요/롤 데이터를 실시간 계산하여 위험 구역(AHA, Avoidance Hazard Area)을 기존 대비 66% 축소하는 성과를 냈습니다. 이는 낙하 오차 범위를 불과 수 미터 내로 제어할 수 있음을 뜻합니다.

③ 착륙 번 (Landing Burn) 및 착륙 다리 전개

- HW 관점: 터치다운 직전 1km 고도에서 중앙 멀린 엔진이 점화되어 종단 속도를 초당 2m 이하로 급감속시킵니다. 고도 100m에서 고압 헬륨 유압 시스템에 의해 탄소 섬유와 알루미늄 허니컴 코어로 제작된 4개의 초경량·고강도 착륙 다리(Landing Legs)가 19미터 직경으로 전개되어 충격을 흡수합니다.

④ 드론십 착륙(ASDS) vs 육상 착륙(RTLS)의 역학 관계

재사용 로켓은 회수 방식에 따라 페이로드 페널티가 다릅니다. RTLS는 부스터를 발사 기지로 다시 되돌려야 하므로 역방향 추진 연료가 많이 들어 페이로드 용량이 일회용 대비 30~40% 감소합니다. 반면 무인 드론십 착륙은 포물선 궤적 그대로 낙하 지점에서 받기만 하면 되므로 페널티가 15~20% 수준으로 최소화됩니다. 고비용 대형 상업 위성이나 고밀도 스타링크 미션에 드론십이 필수적인 엔지니어링적 이유입니다.

3. Starship V3 및 차세대 Starlink V3의 하드웨어·소프트웨어 아키텍처

팰컨9이 재사용의 표준을 세웠다면, 완전 재사용을 목표로 개발된 스타십(Starship) V3와 스타링크 V3 위성 체계는 인류 우주 개발의 패러다임을 바꿀 완전한 게임 체인저입니다. 저궤도(LEO)까지 최대 100~150톤을 수송하는 이 거대한 플랫폼의 내부 엔지니어링 요소를 짚어보겠습니다.

✦ 1단 슈퍼헤비 부스터 캐치 (Mechazilla 타워 시스템)

발사대 타워의 로봇 팔(메카지라)로 하강하는 거대한 1단 부스터를 공중에서 낚아채는 기술은 구조적 중량을 극한으로 줄이기 위한 하드웨어 최적화의 극치입니다. 부스터 자체에 무거운 착륙 다리를 달지 않음으로써 절약한 수 톤의 중량은 고스란히 페이로드 용량 증가로 이어집니다.

- HW 관점 (하중 분산 및 유압 댐핑): 수백 톤에 달하는 기체의 자유낙하 운동 에너지를 순간적으로 받아내기 위해, 슈퍼헤비 상단에는 거대한 하중 지지 하드포인트(Hardpoint)가 설계되어 있습니다. 메카지라 로봇 팔 시스템 내부에는 초고압 유압식 대형 댐퍼(Shock Absorber)가 장착되어 있어 기체와 타워가 충돌할 때 발생하는 전단 응력을 동적으로 분산 흡수합니다.

- SW 관점 (컴퓨터 비전 및 미세 추력 제어): 하강하는 마지막 수 초 동안, 33개의 랩터(Raptor) 엔진 중 중심부 엔진들이 미세 추력 제어(Throttling)를 수행하며 기체의 수직 속도를 제로(0)에 가깝게 유지합니다. 타워와 기체에 장착된 초고속 라이다(LiDAR) 및 컴퓨터 비전 센서 허브가 데이터를 온보드 AI 모델에 피딩하고, 소프트웨어는 실시간 센서 퓨전을 통해 거대 로봇 팔의 동적 위치를 센티미터(cm) 단위 오차로 정밀 튜닝합니다.

✦ Starship V3 위성 배치 시스템: Pez Dispenser 방식

기존 팰컨9은 수십 기의 위성을 고정하기 위해 무거운 중앙 어댑터 기둥과 각각의 분리용 스프링, 홀드다운 메커니즘이 필요했습니다. 이는 전부 발사체의 데드웨이트(자체 중량)로 작용했습니다.

- 엔지니어링 혁신: 스타십 V3는 인클로저 내부에 ‘페즈(Pez) 캔디 디스펜서’와 유사한 고정밀 슬롯 사출 메커니즘을 도입했습니다. 내부 서보모터 구동 레일을 따라 V3 위성이 한 기씩 정밀하게 밀려 나가 사출되는 구조입니다. 분리용 잔해물(Space Debris)이 전혀 발생하지 않으며, 좁은 공간 내에 격자 형태로 위성을 밀착 적재할 수 있어 스타십의 광활한 페이로드 베이(Bay) 볼륨을 100% 체적 효율로 활용할 수 있습니다. 이미 첫 비행에서 시뮬레이션 위성 20기 사출 임무를 완벽히 완수했습니다.

✦ 차세대 Starlink V3 위성 통신 스펙: 1Tbps 다운링크의 기술적 비밀

스타링크 V3 위성은 단 한 기가 초당 1테라비트(1Tbps) 이상의 다운링크와 200Gbps 이상의 업링크 대역폭을 뿜어내도록 설계되었습니다. 이는 우주 공간에 지상 최고 스펙의 대형 데이터센터급 광 네트워크 허브를 구축한 것과 같습니다.

- 위성 간 레이저 링크 (Optical Laser Inter-satellite Links): 지상 기지국을 거치지 않고 우주 진공 상태에서 위성 상호 간 데이터를 주고받는 차세대 광학 레이저 모듈이 다수 탑재되었습니다. 수천 킬로미터 떨어진 거리에서 시속 27,000km로 움직이는 위성끼리 마이크로미터 단위의 레이저 빔을 조준하고, 추적하고, 유지하는 PAT(Pointing, Tracking, Acquisition) 기술이 적용되었습니다. 이는 위성 내부의 초정밀 압전 자이로스코프(IMU)와 초고속 지향 제어 소프트웨어의 동적 제어가 결합되어 기체의 미세 진동을 상쇄하기에 가능합니다.

- 위상 배열 안테나(Phased Array Antenna) 및 디지털 빔포밍: 지상에서 고속으로 이동하는 수백만 명의 가입자와 Direct to Cell 단말기를 향해 전파를 쏠 때, 안테나를 물리적으로 모터 구동하여 돌리는 방식은 레이턴시와 내구성 면에서 탈락입니다. 스페이스X는 수천 개의 미세 안테나 소자의 전파 위상(Phase)을 전력 제어를 통해 소프트웨어적으로 미세 가변하는 디지털 빔포밍(Beamforming) 기술을 고도화했습니다. 전파 빔의 방향을 마이크로초(µs) 단위로 꺾어 지상의 개별 단말을 정밀 타겟팅합니다. 또한, 내부에는 지연 없는 라우팅 처리를 위해 저전력 고집적 반도체인 고성능 custom ASIC 및 FPGA 기반의 자체 패킷 스위칭 프로세서가 탑재되어 연산 지연을 제로에 가깝게 밀어붙였습니다.

4. NASA 아르테미스(Artemis) 협력 및 궤도 연료 보급(Orbital Refueling) 아키텍처

NASA의 인류 달 복귀 프로젝트인 아르테미스(Artemis) 계획에서 스페이스X의 스타십 HLS(Human Landing System)는 핵심 착륙선으로 낙점되었습니다. 특히 차기 Artemis IV 임무에서는 지구 저궤도에서 오리온(Orion) 우주선과 도킹하여 달 저궤도까지 승무원을 직접 수송하는 중대한 역할을 수행하게 됩니다. 이 거대한 아키텍처를 가능하게 하는 기술적 관문이 바로 지구 저궤도 추진제 이송(Orbital Refueling) 기술입니다.

✦ 극저온 유체 관리 (Cryogenic Fluid Management)

스타십의 랩터 엔진은 액체산소(LOX, 영하 183도)와 액체메탄(LCH4, 영하 161도)을 연료로 사용합니다. 지구 저궤도상에 머무는 동안 강력한 태양 직사광선에 노출되면 탱크 내부 온도가 상승하여 연료가 기화(Boil-off)되는 치명적인 문제가 발생합니다.

- 하드웨어적 해결책: 스페이스X는 기체 표면에 대면적 다층 단열재(MLI, Multi-Layer Insulation)와 특수 복사열 차단 나노 코팅을 적용하여 열 침입을 극단적으로 방어합니다. 또한, 탱크 내부 압력을 일정하게 유지하고 기화된 가스를 다시 액화시키는 고효율 능동 냉각 시스템 하드웨어를 테스트 중입니다.

✦ 미세중력 하의 유체 이송 기술: Ullage Thrust 메커니즘

중력이 존재하는 지상에서는 액체 연료가 자연스럽게 탱크 아래로 가라앉으므로 펌프 구동이 쉽습니다. 그러나 무중력에 가까운 지구 저궤도에서는 액체 연료와 기화된 가스가 탱크 내부에서 방울 형태로 뒤섞여 둥둥 떠다니기 때문에 펌프로 액체만 빨아들이는 것이 물리적으로 불가능합니다.

- 추진 제어 솔루션 (Ullage Burn): 연료를 급유하는 스타십과 수급하는 스타십 HLS가 도킹한 상태에서, 기체의 미세 포지셔닝 스러스터(RCS) 또는 메인 엔진의 미세 추력을 가해 기체를 아주 미세한 가속도로 전진시킵니다.

- 물리적 원리: 관성의 법칙에 의해 탱크 내부의 액체 연료가 가속도의 역방향인 탱크 후방(배관 및 펌프 흡입구 쪽)으로 서서히 밀착되며 가스는 전방으로 분리됩니다. 소프트웨어가 센서를 통해 유체의 완벽한 가라앉음(Settling)을 감지하는 순간, 고온 밸브가 개방되고 초고속 극저온 유체 펌프가 가동되어 연료 이송이 시작됩니다. 이 과정에서 두 기체 사이를 연결하는 급속 분리 커넥터(Quick Disconnect)의 극저온 밀봉(Sealing) 기술과 누출을 감지하는 압력 센서 트래킹 소프트웨어가 시스템의 안전성을 지탱합니다. 이 시스템이 완성되면 달 표면으로 최대 100톤의 페이로드(로버, 거주구 모듈)를 직접 수송하는 영구 기지 구축이 가시화됩니다.

5. 화성 식민지화 비전과 Tesla 옵티머스(Optimus) 휴머노이드 시너지 분석

일론 머스크의 궁극적 지향점인 다행성 인류(Multi-planetary Species)를 위한 화성 이주 계획은 2026년 말 도래하는 화성 발사 윈도우(지구-화성 근접 주기로 26개월마다 발생)를 기점으로 카운트다운에 들어갑니다. 머스크는 무인 형태로 5기의 스타십 V3를 화성으로 발사할 계획을 천명했습니다. 엔지니어링 관점에서 주목할 점은 이 선발대에 인간이 아닌 테슬라의 옵티머스(Optimus) 휴머노이드 로봇이 탑승한다는 사실입니다.

✦ 극한 환경 극복을 위한 HW/SW 아키텍처 이식

지구와 화성 간의 거리는 빛의 속도로도 왕복 최소 6분에서 최대 40분 이상의 극심한 통신 지연(Latency)이 발생합니다. 지구 기지에서 조이스틱이나 원격 제어(Remote Control)로 화성의 로봇을 조종하는 것은 불가능합니다.

- 자율 제어의 필수성 (FSD AI 엔진): 화성에 내릴 옵티머스 로봇의 두뇌에는 테슬라 자동차의 고도화된 오토파일럿 및 FSD(Full Self-Driving) 하드웨어 컴퓨터와 AI 신경망 가속기(NPU)가 그대로 이식됩니다. 로봇은 탑재된 고해상도 카메라 비전 센서를 통해 화성의 거친 지형을 실시간 슬램(SLAM, 동시적 위치추정 및 지도작성)으로 인지하고, 스스로 안전한 보행 경로를 판단해야 합니다.

- HW 내구성 강화: 화성의 극저온(평균 영하 60도)과 미세한 규산염 먼지(Dust storm), 강한 우주 방사선 환경을 버텨내야 합니다. 로봇의 관절 구동 매커니즘인 전동 액추에이터는 특수 윤활유와 방사선 경화(Radiation-Hardened) 처리가 적용된 하우징으로 밀봉되며, 스타십 내부의 무선 충전 도킹 스테이션과 하드웨어 규격 인터페이스 통합이 전제됩니다.

✦ 현지 자원 활용(ISRU) 및 초기 인프라 구축의 기틀

2026년 말 5기의 선발대 무인 미션이 성공적으로 기체 건전성을 증명하면, 스페이스X는 차기 윈도우인 2028~2029년 사이에 약 20기의 스타십을 동시 발사하고 이 중 일부에 최초의 화성 이주 인류를 탑승시킬 계획입니다. 인류가 내리기 전 옵티머스가 수행할 선제적 임무는 명확합니다.

- 인프라 자동 건설: 옵티머스 로봇들은 인간의 개입 없이 스타십 페이로드 베이에서 스스로 하차하여, 화성 표면에 대규모 태양광 패널 어레이를 전개하고 전력망을 구축하는 단순 반복 멀티태스킹 임무를 수행합니다.

- ISRU 생산 시설 초석 마련: 귀환 연료를 현지 조달하기 위해 화성의 대기(CO₂)와 지하 물 얼물(H₂O)을 합성해 메탄(CH₄)과 산소(O₂)를 생산하는 사바티에(Sabatier) 공정 설비의 초기 앵커링 작업을 수행합니다. 방사능 노출 위험이 극도로 높은 고위험 환경에서 인간의 노동력을 100% 대체하는 자율형 인프라 자동화 솔루션의 서막입니다.

6. 빅테크 AI 동맹: 빅테크 기업의 AI 인프라 대여 상업적 가치

투자 아이디어의 핵심이자 스페이스X의 밸류에이션 리레이팅(Re-rating)을 이끄는 마진 극대화 트리거는 바로 글로벌 거대 빅테크·AI 기업들과의 우주 인프라 동맹입니다. AI 거품론의 핵심인 지상 데이터센터의 물리적 한계를 스페이스X가 우주 네트워크로 타파해 주는 윈-윈(Win-Win) 구조입니다.

✦ 빅테크의 페인 포인트(Pain Point)와 우주망의 결합

현재 초거대 AI 모델을 구동하는 빅테크 기업들은 두 가지 물리적 벽에 가로막혀 있습니다. 첫째는 데이터센터 구동을 위한 지상 전력망의 포화, 둘째는 지상 광케이블의 대륙간 라우팅 거침으로 인한 물리적 신호 지연(Latency)입니다.

- 에지 데이터센터(Edge Data Center)의 우주 확장: 스타링크 V3의 1Tbps급 초고속 저지연 백홀(Backhaul)망은 구글 클라우드(GCP) 인프라와 지상 게이트웨이를 통해 다이렉트 연계됩니다. 전 세계 오지에 분산된 가입자, 자율주행 플릿, 글로벌 군부대의 엔드포인트 기기에서 발생하는 고용량 데이터가 지상 백본망을 거치지 않고, 우주 진공 속에서 빛의 속도로 라우팅되어 최단 경로로 AI 서빙 데이터센터로 연결됩니다.

- BM의 진화 (B2C에서 B2B 대용량 도매 사업으로): 가입자당 월 100달러 선을 받는 B2C 스타링크 사업은 고객 서비스(CS) 비용 및 단말기 보조금 부담이 존재합니다. 반면, 빅테크 기업 대상의 인프라 대여 및 데이터 파이프라인 제공 사업은 롱텀 대규모 계약(SLA) 기반의 B2B 고마진 도매(Wholesale) 사업입니다. 영업이익률(OPM) 관점에서 B2C 요금제 대비 수 배 이상 높으며, 인프라가 깔린 상태에서 빅테크의 트래픽이 늘어날수록 마진율이 수직 상승하는 스케일업 구조를 완성합니다.

✦ 미래 권력: 궤도 위 데이터센터(Orbital Data Center)와 통행세 포지션

중장기적으로 스페이스X는 스타십 V3의 수송력을 기반으로 지상의 열 배출과 전기 규제 문제를 완전히 우회하는 ‘우주 궤도용 고집적 AI 데이터센터 위성’을 직접 띄울 가능성이 매우 높습니다. 24시간 태양광 발전이 가능하고, 영하의 우주 진공 환경을 이용해 천연 냉각이 가능한 공간에 AI 추론 칩을 대규모로 안착시키는 시나리오입니다.

- 인프라 건물주(Landlord)로서의 지위: AI 진영이 [MS-오픈AI] 동맹과 [구글-앤트로픽] 동맹으로 갈라져 전 세계 지상 자원에서 피비린내 나는 혈투를 벌일 때, 스페이스X는 우주 초연결 네트워크 인프라를 독점한 채 양 진영 모두에게 ‘우주 네트워크 통행세’를 징수하는 절대적 우위 포지션을 구축하게 됩니다. 테크 하이얼아키의 최상단에 위치하는 플랫폼 지주회사로의 진화입니다.

7. 국내 5G/6G 통신사(MNO) 시너지 및 국내 벨류체인 손익 영향

스페이스X의 Direct to Cell 글로벌 확장은 국내 통신 3사(SKT, KT, LGU+) 및 대한민국 우주·방산 벨류체인에 위기와 기회를 동시에 제공하는 양날의 검입니다.

✦ 국내 MNO 통신사와의 기술 및 요금제 시너지

- 음영지역 제로화 및 CAPEX 절감: 대한민국은 세계 최고 수준의 기지국 밀도를 자랑하지만, 해상 영역(영해 및 연근해 어선, 크루즈), 깊은 산악지대, 재난으로 인한 지상 인프라 파괴 시 통신 단절이 발생합니다. 국내 통신사들이 스타링크의 Direct to Cell 인프라와 주파수 공유 협정을 맺을 경우, 막대한 지상 기지국 추가 건설 비용(CAPEX)을 투입하지 않고도 ‘국토 100% 초연결 커버리지’를 달성할 수 있습니다.

- 미래 모빌리티(UAM 및 자율주행) 선점: 국내 MNO들이 사활을 걸고 있는 도심항공교통(UAM)은 고도 300~600m 상공을 비행하므로 지상 기지국 전파의 상향각 제한으로 인해 통신 음영이 발생합니다. 핸드오버(통신 끊김) 리스크를 제로화하기 위해 스타링크 V3의 저저연 우주망 결합은 필수적입니다. 통신사는 이를 결합한 프리미엄 ‘글로벌 모빌리티 통합 요금제’를 출시하여 정체된 가입자당 평균매출(ARPU)을 5~10% 이상 방어하는 강력한 모멘텀으로 삼을 수 있습니다.

✦ 국내 우주·방산 벨류체인 기업 영향 분석

스페이스X가 주도하는 우주 단가 파괴와 독점은 국내 소부장(소재·부품·장비) 기업들에게 명확한 가이드라인을 제시합니다.

- 위상배열 안테나 제조사 (한화시스템, 인텔리안테크 등): 스타링크 V3의 초고대역폭 전송을 지상에서 온전히 수신하기 위한 지상 안테나 및 차량용·선박용·항공용(IFC) 지능형 위상배열 안테나(Phased Array Antenna) 수요는 기하급수적으로 폭증합니다. 스페이스X의 내재화 물량 외에 커스텀 B2B 및 방산용 단말 안테나 시장의 파이가 커지므로 장기적 매출 볼륨 확장의 수혜를 입을 것입니다.

- 방산 및 우주 특수 반도체 디자인하우스: 우주 환경용 방사선 경화 패키징 기판 및 저궤도 위성 내부 라우팅용 high-end ASIC 반도체의 국산화 요구가 강해질 것입니다. 국내 테크 벨류체인 내 설계 역량을 보유한 디자인하우스와 소부장 기업들에게 새로운 하이엔드 틈새시장이 열리는 형국입니다.

8. 투자 가이드 및 포트폴리오 자산 배분 전략

자본의 거품을 걷어내고 본질적 가치만 추적해 온 관점에서 스페이스X(SPCX) 상장은 우주 시대의 ‘애플’ 또는 ‘마이크로소프트’의 초기 단계에 올라탈 수 있는 일생일대의 기회입니다.

🎯 단기적 자산 전략 (1~2년) : “상장 초기 변동성 노이즈를 활용한 분할 매수”

- 전술: SPCX는 상장 초기 1.77조 달러라는 거대한 멀티플에 대한 밸류에이션 논쟁과 전통 자산 운용사들의 회계적 순손실 프레임 공세로 인해 주가 변동성이 극심할 수 있습니다. 그러나 2026년 분기별 실적 발표에서 스타링크의 81억 달러 현금 유입(FCF)과 빅테크 계약고가 숫자로 증명되는 순간 하방 지지선은 콘크리트처럼 단단해질 것입니다. 상장 초기 거시경제 매크로 충격 등으로 주가 조정이 올 때마다 철저히 분할 매수로 대응해야 합니다.

- 국내 자산 헷지: 국내 통신사는 고성장 모멘텀보다는 안정적인 ‘배당주’로 포지셔닝하되, 스페이스X와 UAM 혹은 국방 우주망 공식 파트너십 공시를 먼저 띄우는 기업을 전술적 헷지 자산으로 편입하십시오.

⏳ 중장기적 자산 전략 (3~5년 이상) : “스타십 V3 비용 혁명과 독점의 과실”

- 전술: 스타십 V3의 완전 재사용 가동률을 모니터링해야 합니다. 킬로그램당 수송 원가가 수백 달러 수준으로 추락하는 임계점에 도달하면, 지구상의 모든 인공위성 스타트업, 바이오 우주 제약(무중력 결정화), 우주 특수 신소재 제조 기업들은 스페이스X의 플랫폼을 타지 않고는 생존할 수 없게 됩니다. 이는 과거 애플이 앱스토어를 구축해 모바일 생태계의 부를 독점한 것과 완벽히 동일한 ‘우주 인프라의 독점 플랫폼화’를 의미합니다.

📊 우주 인프라 테마 포트폴리오 가중치 제언

포트폴리오의 총량을 100으로 기준했을 때, 자산 배분 구조는 아래와 같이 스케일과 안정성을 동시에 확보하는 방향으로 설계되어야 합니다.

- 리스크 요인 모니터링: 2026년 말 예정된 무인 화성 미션의 일시적 기체 파손 또는 저궤도 위성 과밀화에 따른 글로벌 우주 쓰레기 규제 법안 발의 뉴스가 나올 때 센티멘트 악화로 주가가 흔들릴 수 있습니다. 그러나 엔지니어링 진입 장벽을 감안할 때, 이러한 규제는 후발 주자들의 진입을 가로막아 결과적으로 스페이스X의 독점력을 더욱 강화하는 역설적 결과를 낳을 것입니다.

전쟁터에서 무기를 만들어 파는 리스크를 지는 것보다, 전쟁터로 가는 고속도로를 깔고 통행세를 받는 비즈니스가 훨씬 위대하고 안전합니다. 스페이스X는 인류의 우주 고속도로를 깔아버린 독점적 랜드로드입니다. 이 거대한 메가트렌드의 파도 위에서 지혜로운 자산가로서 독점의 과실을 함께 누리시길 바랍니다.

관련 기사: