2025년 3월 GTC 컨퍼런스에서 엔비디아(NVIDIA)가 공개한 실리콘 포토닉스 기반 네트워킹 스위치 플랫폼, ‘Spectrum-X Photonics’는 단순한 신제품 발표가 아닙니다. 이는 AI 데이터센터의 물리적 한계를 깨부수고, 수백만 개의 GPU를 하나의 초거대 컴퓨터처럼 묶겠다는 엔비디아의 야심찬 선전포고이자 전 세계 반도체 공급망을 재편하겠다는 거대한 마스터플랜입니다.

오늘 포스팅에서는 NVIDIA Spectrum-X Photonics의 핵심 기술부터 시작해 글로벌 빅테크들의 대항마 분석, 그리고 삼성전자와 SK하이닉스 등 국내 반도체 거인들의 미래 전망과 투자 전략까지 거품을 걷어내고 완벽하게 쪼개어 분석해 드리겠습니다.

1. NVIDIA Spectrum-X Photonics란 무엇인가?

🔷 개념 정의 및 탄생의 목적

NVIDIA Spectrum-X Photonics는 실리콘 포토닉스(Silicon Photonics, 규소 기반 광반도체) 기술을 엔드투엔드(End-to-End) 네트워킹 스위치 아키텍처에 직접 통합한 차세대 AI 인프라 플랫폼입니다.

쉽게 말해, 기존의 데이터센터가 칩과 칩, 서버와 서버 사이에서 데이터를 주고받을 때 ‘전기 신호’를 사용했다면, 이 플랫폼은 이를 ‘빛(광신호)’으로 변환하여 초고속·저전력으로 전송하는 기술입니다. 엔비디아가 이 플랫폼을 개발한 궁극적인 목적은 단 하나입니다. 바로 수백만 개의 GPU가 동시에 협업하는 ‘초대규모 AI 팩토리(AI Factory)’의 고질적인 네트워킹 병목 현상을 해결하고, 기하급수적으로 늘어나는 에너지 소비량과 운영 비용(OPEX)을 혁신적으로 절감하는 것입니다.

🔷 등장 배경: “네트워킹 인프라를 재발명하라”

엔비디아의 수장 젠슨 황(Jensen Huang) CEO는 Spectrum-X Photonics를 공개하며 다음과 같은 기념비적인 말을 남겼습니다.

“AI 팩토리는 과거의 일반적인 데이터센터와는 완전히 다른, 극도의 규모를 가진 새로운 클래스의 컴퓨팅 자산입니다. 따라서 네트워킹 인프라도 이에 맞춰 기초부터 완전히 재발명(Reinvented)되어야 합니다. 실리콘 포토닉스를 스위치에 직접 통합함으로써 하이퍼스케일 및 엔터프라이즈 네트워크의 기존 물리적 한계를 뛰어넘어, 백만 GPU 규모의 초대형 AI 팩토리로 가는 문을 마침내 열고 있습니다.”

이 발언의 이면에는 현재 데이터센터 인프라가 마주한 가혹한 현실이 숨어 있습니다. 거대언어모델(LLM)의 매개변수(Parameter)가 수조 개 단위로 커지면서, AI 연산은 단일 GPU나 단일 서버 랙 안에서 끝낼 수 없는 구조가 되었습니다. 수만, 수십만 대의 GPU가 서로 연산 결과(Gradient)를 실시간으로 주고받으며 싱크를 맞춰야 합니다.

이때 GPU의 연산 속도가 아무리 빨라도, 이들을 연결하는 ‘고속도로(네트워크)’가 막히면 전체 시스템의 효율은 바닥을 치게 됩니다. 즉, 현재 AI 성능의 병목은 연산 칩 자체가 아니라 ‘칩과 칩 사이의 통신(Interconnect Broadband)’에 있으며, 엔비디아는 이 문제를 정면 돌파하기 위해 빛의 힘을 빌리기로 결정한 것입니다.

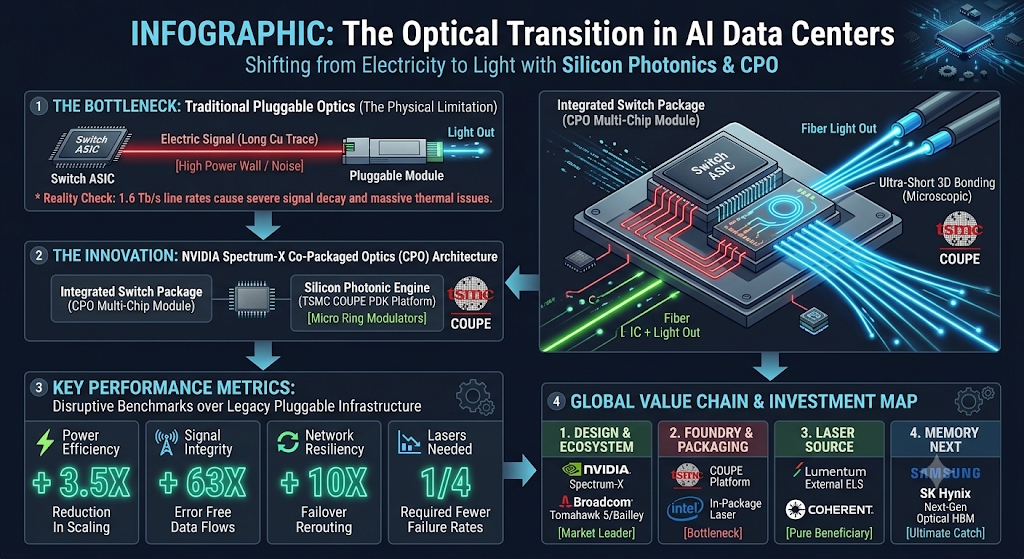

2. 물리적 한계에 부딪힌 데이터센터: Power Wall과 Signal Integrity

30년 차 엔지니어 입장에서 볼 때, 기존의 구리선(Copper) 구조와 구형 플러그형 광트랜시버(Pluggable Transceiver) 방식은 이미 임계점에 도달했습니다. AI 팩토리 규모가 10만 대(100K)에서 백만 대(1M) GPU 규모로 확장되면서 데이터센터 설계자들은 두 가지 거대한 물리적 장벽에 가로막혔습니다.

① 전력의 장벽 (Power Wall)

기존 데이터센터는 랙 내부의 짧은 거리는 구리선(DAC 케이블)으로 연결하고, 거리가 조금 멀어지면 서버 외부에 광모듈을 꽂는 플러그형 트랜시버를 사용했습니다. 하지만 포트당 데이터 전송 속도가 1.6 Tb/s(테라비트 매 초) 수준으로 올라가면서 심각한 문제가 발생합니다.

구리선은 물리적인 내부 저항을 가지고 있습니다. 신호의 주파수가 높아질수록 저항에 의한 에너지 손실이 기하급수적으로 커집니다. 이 손실을 메우기 위해 신호를 강제로 증폭하는 리타이머(Retimer)나 이퀄라이저(Equalizer) 칩을 촘촘히 박아야 하는데, 여기서 소모되는 전력이 상상을 초월합니다.

데이터를 연산하는 데 써야 할 귀한 전기가 단순히 데이터를 ‘옆 동네로 보내는 행위’ 자체에 전부 낭비되는 것이죠. 배보다 배꼽이 더 커지는 ‘파워 월(Power Wall)’ 현상입니다.

② 신호 무결성의 붕괴 (Signal Integrity)

초고주파 전전기 신호는 거리가 수 센티미터(cm)만 멀어져도 선로 주변으로 신호가 새어나가거나 감쇄되는 현상이 일어납니다. 인접한 선로끼리 신호가 간섭을 일으키는 크로스토크(Crosstalk, 신호 간섭)와 노이즈가 극심해집니다.

이로 인해 데이터에 에러가 발생하면 시스템은 데이터를 처음부터 다시 전송(Retransmission)해야 하므로, 네트워크 레이턴시(Latency, 지연 시간)가 들쭉날쭉해지고 AI 학습 효율이 치명적으로 저하됩니다.

전기 신호의 물리적 특성상 속도를 높이면서 거리를 늘리는 것은 불가능한 영역에 도달했으며, 이를 타개할 유일한 탈출구가 바로 ‘저항이 없고, 간섭이 없으며, 빛의 속도로 달리는’ 광통신을 칩 레벨로 끌어들이는 것이었습니다.

3. 핵심 아키텍처 분석: Co-Packaged Optics (CPO)와 TSMC COUPE

NVIDIA Spectrum-X Photonics가 기존 네트워킹 장비와 차별화되는 핵심 혁신은 ‘광학 소자(Optics)를 스위치 ASIC(주문형 반도체)과 동일한 패키지 내부에 배치하는 아키텍처’, 즉 CPO(Co-Packaged Optics, 공동 패키징 광학) 기술입니다.

🔷 CPO (Co-Packaged Optics) 구조의 혁신

기존의 플러그형(Pluggable) 방식은 스위치 메인 칩에서 출력된 전기 신호가 기판(PCB)을 타고 길게 흘러가 장비 전면부의 포트에 꽂힌 광트랜시버 모듈에 도달한 뒤에야 빛으로 바뀌었습니다. 기판을 지나가는 그 긴 경로 동안 엄청난 전력 손실과 신호 왜곡이 발생했습니다.

반면 엔비디아가 채택한 CPO 방식은 스위치 ASIC 칩 바로 옆, 눈앞에 아주 가까운 거리에 실리콘 포토닉스 기반의 광 엔진(Optical Engine)을 바짝 붙여 하나의 칩처럼 패키징합니다.

이렇게 하면 전기가 이동하는 거리가 수십 센티미터(cm)에서 수 밀리미터(mm) 혹은 마이크로미터(㎛) 단위로 획기적으로 줄어듭니다. 전기가 아주 잠깐만 이동하고 곧바로 빛으로 전환되므로 기판에서의 신호 손실이 원천 차단됩니다. 그 결과, 기존 인프라 대비 네트워크 전력 효율은 5배 이상 향상되고, 높은 네트워크 복원력을 확보하며, AI 애플리케이션의 지속 실행 시간(Uptime) 역시 5배 이상 길어집니다.

🔷 패키징의 치트키: TSMC COUPE 플랫폼

이러한 초정밀 CPO 구조를 가능하게 만든 숨은 공신이자 핵심 기반 기술이 바로 파운드리 절대강자 TSMC의 실리콘 포토닉스 제조 플랫폼인 ‘COUPE(Compact Universal Photonic Engine)’입니다.

TSMC COUPE는 65nm(나노미터) 공정으로 제조된 전자 집적 회로(EIC, Electronic Integrated Circuit)와 빛을 제어하고 라우팅하는 광자 집적 회로(PIC, Photonic Integrated Circuit)를 TSMC의 최첨단 3D 패키징 기술인 SoIC-X(System on Integrated Chips) 기술로 결합합니다.

- 3D 하이브리드 본딩 (Hybrid Bonding): 과거에는 EIC와 PIC 칩을 미세한 솔더 범프(Solder Bump)를 이용해 연결했습니다. 범프의 크기 때문에 데이터 통로의 밀도를 높이는 데 한계가 있었죠. 하지만 TSMC COUPE는 범프 없이 구리(Cu)와 구리를 분자 결합 수준으로 직접 수직 접합해 버리는 ‘하이브리드 본딩’을 적용했습니다. 이 덕분에 접합면의 저항이 거의 제로(0)에 수렴하며, 데이터 전송 레이턴시가 절반으로 줄어들고 전력 효율성은 2.5배 이상 개선됩니다.

🔷 핵심 광학 소자: 마이크로 링 변조기 (Micro Ring Modulators)

실리콘 포토닉스의 고질적인 난제는 “어떻게 그 좁은 반도체 칩 다이(Die) 안에 수많은 빛의 채널을 밀어 넣을 것인가”였습니다. 엔비디아는 이 문제를 해결하기 위해 기존 데이터센터에서 범용적으로 쓰이던 대형 ‘마하젠더 변조기(MZM, Mach-Zehnder Modulator)’를 과감히 버리고, 차세대 ‘마이크로 링 변조기(Micro Ring Modulator)’ 기술을 도입했습니다.

마이크로 링 변조기는 지름이 수 마이크로미터에 불과한 미세한 원형 실리콘 도파로(Waveguide)를 활용합니다. 특정 파장의 빛만을 선택적으로 공진시켜 초고속으로 온/오프(On/Off) 신호를 만들어내는 소자입니다. 기존 MZM 대비 크기가 수십 분의 일에 불과하기 때문에, 제한된 스위치 패키지 내부 공간에 엄청난 수의 광학 채널(Wavelength Division Multiplexing, 파장 분할 다중화)을 집적할 수 있게 되었습니다. Spectrum-X Photonics가 초고대역폭을 구현할 수 있었던 일등 공신이 바로 이 마이크로 링 기술입니다.

4. Spectrum-X Photonics의 파괴적인 성능 지표 분석

엔비디아가 제시한 사양표를 보면, 하드웨어 엔지니어로서 소름이 돋을 정도의 압도적인 수치들이 나열되어 있습니다. 기존의 이더넷 및 광통신 규격을 아득히 초월하는 주요 성능 지표들을 정밀하게 해부해 보겠습니다.

📊 주요 성능 지표 요약 및 해석

| 항목 | 수치 및 성능 향상 폭 | 기술적 가치와 엔지니어링 의미 |

| 포트당 대역폭 | 1.6 Tb/s (Terabit per Second) | 기존 400Gb/s 및 800Gb/s 세대를 단숨에 뛰어넘는 속도로, 단일 포트가 초당 테라바이트급 데이터를 뿜어냅니다. |

| 전력 효율 | 기존 대비 3.5배 향상 | 동일한 데이터를 전송할 때 소모되는 전력이 3분의 1 이하로 줄어들어, 데이터센터의 최대 적인 발열과 전력 공급 문제를 해결합니다. |

| 신호 무결성 | 기존 대비 63배 향상 | 전기 신호의 감쇄와 노이즈(크로스토크)를 빛으로 대체함으로써 비트 에러 레이트(BER)를 기하급수적으로 낮췄습니다. |

| 네트워크 복원력 | 기존 대비 10배 향상 | 선로 장애나 패킷 손실 발생 시 하드웨어 레벨에서 즉각적으로 경로를 재배정(Rerouting)하여 시스템 다운타임을 차단합니다. |

| 배포 속도 | 기존 대비 1.3배 빠름 | CPO 공정 최적화 및 간소화된 광 커넥터 구조를 통해 데이터센터 인프라 구축 및 셋업 시간을 대폭 단축합니다. |

| 필요 레이저 수 | 기존 대비 4분의 1 수준 | 하나의 광원에서 여러 파장의 빛을 동시에 쪼개어 쓰는 고도화된 다중 파장 기술을 도입하여 단가와 고장 확률을 낮췄습니다. |

이 표에서 가장 눈여겨보아야 할 수치는 단연 ‘신호 무결성 63배 향상’과 ‘전력 효율 3.5배 향상’입니다. 이 두 수치는 단순히 실험실 안의 가상 수치가 아닙니다. 수십만 대의 GPU가 거대한 행렬 연산을 수행할 때, 단 하나의 패킷 에러로 인해 전체 연산이 멈추고 이전 체크포인트로 돌아가야 했던 현상(Tail Latency 및 Sync Bottleneck)을 근본적으로 제거할 수 있음을 뜻합니다. 인프라 운영자 관점에서는 수백억 원의 전기세를 아끼는 동시에 AI 학습 완료 시간을 수주일 앞당길 수 있는 치명적인 상업적 무기입니다.

🔷 상용 제품 구성 및 라인업

Spectrum-X Photonics 스위치는 초대형 하이퍼스케일러부터 중형 엔터프라이즈까지 커버할 수 있도록 유연한 총 대역폭 구성을 지원합니다.

- 100Tb/s(테라비트) 총 대역폭 구성: * 128포트 X 800Gb/s 아키텍처

- 512포트 X 200Gb/s 아키텍처

- 400Tb/s(테라비트) 총 대역폭 구성:

- 512포트 X 800Gb/s 아키텍처

- 2,048포트 X 200Gb/s 아키텍처

단일 스위치 장비 하나가 무려 400Tb/s의 데이터를 처리한다는 것은, 전 세계 모든 인류가 동시에 동영상을 스트리밍해도 감당할 수 있는 수준의 고속도로가 칩 패키지 안에서 구현된다는 것을 의미합니다.

5. 글로벌 동맹군: 파트너 생태계(Ecosystem) 분석

엔비디아가 아무리 뛰어난 반도체 설계 역량을 가졌다고 해도, 빛(Optical)의 영역은 전통적인 실리콘 반도체 공정과 메커니즘이 완전히 다릅니다. 빛을 생성하는 레이저 다이오드(Laser Diode) 제조 기술, 광섬유를 정밀하게 정렬하는 패키징 기술 등은 독점할 수 없는 영역입니다.

그렇기 때문에 엔비디아는 전 세계 반도체, 광학, 부품 탑티어 기업들을 끌어모아 강력한 ‘Spectrum-X 파트너 생태계’를 구축했습니다. 주식 투자자라면 이 생태계에 포진한 기업들의 면면을 반드시 주목해야 합니다.

- Lumentum (루멘텀): 광통신용 인듐인화물(InP) 및 갈륨비소(GaAs) 기반 화합물 반도체 레이저 분야의 글로벌 리더입니다. Spectrum-X 플랫폼의 심장이라 할 수 있는 ‘외부 광원(ELS, External Laser Source)’ 모듈을 독점 공급하며 기술 협력을 진행 중입니다. CPO 구조에서는 열에 취약한 레이저를 칩 내부가 아닌 외부에 배치하므로, 고출력·고안정성 외장 레이저를 공급할 수 있는 루멘텀의 위상은 독보적입니다.

- Coherent (코히어런트): 실리콘 포토닉스 및 첨단 광학 소재의 최강자입니다. 엔비디아와 함께 차세대 광학 트랜시버 아키텍처 및 PIC 설계 자조를 공동 개발하며 생태계의 한 축을 담당하고 있습니다.

- TSMC: 말할 필요도 없는 글로벌 파운드리 1위 기업입니다. 앞서 언급한 COUPE 3D 패키징 플랫폼과 SoIC-X 공정을 전량 책임지며, 엔비디아가 설계한 Spectrum-X 스위치 칩을 실물 반도체로 찍어내는 유일한 생산 기지입니다.

- Corning (코닝): 특수 유리 및 광섬유 분야의 제왕입니다. CPO 패키지 내부와 외부 네트워크 케이블을 손실 없이 연결해 주는 초고집적 광섬유 어레이(Fiber Array) 및 초정밀 커넥팅 기술을 제공합니다.

- Foxconn (폭스콘): 세계 최대의 전자제품 제조 전문 기업(EMS)으로, 엔비디아의 스위치 보드 및 시스템 전체를 조립하고 양산 인프라를 구축하는 역할을 맡았습니다.

- SENKO (센코 Advanced Components): 광 커넥터 분야의 숨은 강자로, CPO 모듈에 특화된 초소형·저손실 광학 인터페이스 및 미세 커넥터를 공급하여 신호 손실을 최소화하는 데 기여하고 있습니다.

이처럼 엔비디아는 [설계(NVIDIA)->제조/패키징(TSMC) -> 광원(Lumentum/Coherent) -> 연결재(Corning/SENKO) -> 최종 조립(Foxconn)]으로 이어지는 강력한 광반도체 수직 계열화 및 공급망을 완성했습니다. 이는 후발 주자들이 쉽게 침범할 수 없는 거대한 진입 장벽(Economic Moat) 역할을 합니다.

6. 스케일 확장 기능의 핵심: Spectrum-X Multiplane

네트워크 스위치 성능이 아무리 좋아도 수십만 대의 GPU를 하나로 묶으려면 독창적인 토폴로지(Topology, 연결 구조)와 프로토콜이 필요합니다. 엔비디아는 이를 위해 ‘Spectrum-X Multiplane’ 기능을 도입했습니다.

🔷 단일 플레인의 한계를 극복하는 멀티플레인 아키텍처

전통적인 데이터센터 네트워크는 하나의 선로(Single Plane)로 모든 데이터를 주고받았습니다. 하지만 GPU 규모가 10만 단위를 넘어가면 단일 네트워크 라우팅 경로는 포화 상태에 이르고, 특정 구간이 막히는 ‘핫스팟(Hotspot)’ 현상이 발생합니다.

Spectrum-X Multiplane은 각 GPU에 장착된 초고속 네트워크 카드인 ‘SuperNIC’을 2개 이상의 완전히 독립된 네트워크 플레인(Network Plane)에 분산시켜 병렬로 연결하는 기술입니다.

예를 들어, 도로망으로 치면 경부고속도로 하나만 쓰던 방식에서 상행선 전용, 하행선 전용, 우회 고속도로를 동시에 개통하여 차들을 분산시키는 것과 같습니다. 이 멀티플레인 아키텍처 덕분에 단일 플레인이 가졌던 대역폭과 확장성의 한계를 가볍게 뛰어넘을 수 있습니다.

🔷 2계층(2-Tier) 구조에서 12만 8천 개 GPU 확장

놀라운 점은 복잡한 3계층(3-Tier) 구조를 거치지 않고, 단 2계층(2-Tier) 네트워크 구조만으로 최대 12만 8천 개(128K)의 GPU를 하나의 클러스터로 확장 가능하다는 사실입니다. 이는 기존 단일 플레인 이더넷 네트워크 대비 무려 64배나 더 큰 규모입니다.

네트워크 계층(Tier)이 줄어든다는 것은 데이터가 목적지까지 가기 위해 거쳐야 하는 스위치 장비의 단계가 줄어든다는 뜻입니다. 이는 곧 ‘레이턴시의 극적인 감소’와 ‘장비 구입 비용 및 전력 소모 감소’로 직결됩니다. Spectrum-X Multiplane은 하이퍼스케일러들이 최소한의 인프라 비용으로 가장 효율적인 백만 GPU 규모의 AI 팩토리를 구축할 수 있도록 만들어주는 핵심 소프트웨어 및 하드웨어 연동 기술입니다.

7. 시장의 또 다른 축: 글로벌 빅테크의 CPO 대항마 솔루션 분석

“엔비디아와 TSMC가 저렇게 판을 짜면, 브로드컴이나 인텔, 시스코 같은 기존 네트워크의 제왕들은 손 놓고 구경만 하고 있을까?” 절대 아닙니다. 이들은 오히려 어떤 면에서는 엔비디아보다 실리콘 포토닉스 분야에서 훨씬 깊은 내공과 칩 설계 역량을 가지고 있습니다. 엔비디아의 독점 체제를 막으려는 ‘반(反)엔비디아 연합군’의 무기들을 시원하게 분석해 드리겠습니다.

① 브로드컴 (Broadcom) – “네트워크 스위치 시장의 진짜 주인”

엔비디아가 AI GPU로 세상을 지배하기 전, 전 세계 데이터센터 네트워크 스위치 칩(ASIC) 시장의 80% 이상을 틀어쥐고 있던 절대강자는 브로드컴입니다. 브로드컴은 엔비디아의 공습에 맞서 ‘Tomahawk 5-CPO’ 및 차세대 ‘Bailley’ 플랫폼을 내놓았습니다.

- 기술적 차별점 (2.5D SiP 방식): 엔비디아의 Spectrum-X가 TSMC의 COUPE라는 아주 최신의, 그러나 아직은 양산성이 완전히 검증되지 않은 3D 하이브리드 본딩 공정에 전적으로 의존한다면, 브로드컴은 조금 더 안정적이고 시장 검증이 끝난 2.5D SiP(System-in-Package) 방식을 씁니다. 중앙의 대형 스위치 ASIC 주변에 실리콘 포토닉스 광 엔진을 독립된 다이(Die) 형태로 배치하고, 유기 기판(Substrate) 위에서 고밀도 배선으로 연결하는 방식입니다.

- 엔지니어의 한줄평: 기반 네트워킹 기술력, 패킷 라우팅 알고리즘, 그리고 기존 데이터센터 인프라와의 호환성 면에서는 솔직히 엔비디아보다 브로드컴의 역량이 한 수 위입니다. 브로드컴은 이미 구글, 메타 같은 메이저 빅테크에 CPO 스위치를 공급한 실전 경험(Track Record)이 풍부합니다.

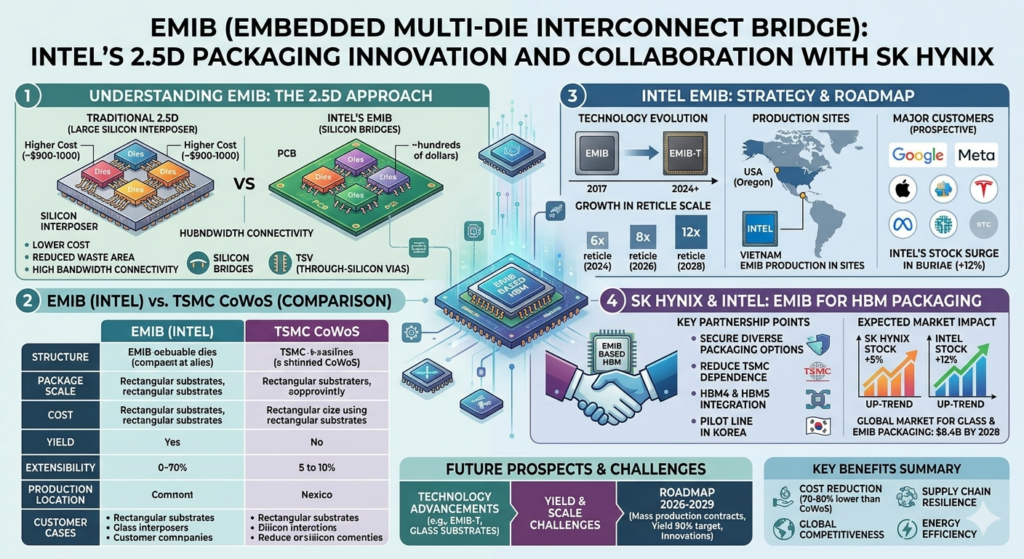

② 인텔 (Intel) – “15년 동안 빛만 연구한 실리콘 포토닉스의 원조 맛집”

최근 인텔이 파운드리나 CPU 부문에서 고전하고 있다는 뉴스가 많지만, ‘실리콘 포토닉스’라는 단일 기술 분야만큼은 인텔이 전 세계에서 가장 오랜 기간 공을 들였고, 가장 강력한 IP(지식재산권)를 보유한 숨은 고수입니다. 인텔의 무기는 ‘OCI (Optical Compute Interconnect) 칩렛(Chiplet)’입니다.

- 기술적 차별점 (인패키지 레이저 통합 기술): 엔비디아나 브로드컴의 가장 큰 약점은 빛을 만들어내는 레이저 광원 소자를 칩 내부에 넣지 못해 외부 외주사(Lumentum 등)에서 공급받아 케이블로 연결해야 한다는 점입니다. 하지만 인텔은 레이저 광원 자체를 실리콘 웨이퍼 위에 직접 성장시키고 통합(In-package Integrated Laser)하는 독보적인 원천 기술을 가지고 있습니다. 자사 파운드리 공정에서 전자 회로, 광자 회로, 그리고 레이저 소자까지 원칩(One-chip) 형태로 한 번에 찍어낼 수 있는 유일한 내재화 수준을 갖춘 기업이 바로 인텔입니다.

③ 시스코(Cisco) & AMD 연합 – “개방형 표준(Open Ecosystem)으로 대동단결”

엔비디아의 Spectrum-X는 성능은 뛰어나지만, 기본적으로 자신들의 NVLink 인프라와 SuperNIC, 그리고 CUDA 소프트웨어 생태계에 종속되는 ‘폐쇄형(Proprietary) 무기’입니다. 데이터센터 운영사들(마이크로소프트, 메타 등)은 특정 기업에 자사 인프라 전체가 종속(Lock-in)되는 것을 극도로 싫어합니다.

이에 반발해 시스코, AMD, 메타, 구글 등은 UALink(Ultra Accelerator Link)와 UEC(Ultra Ethernet Consortium)라는 거대 연합체를 결성했습니다.

- 기술적 차별점 (개방형 CPO 스위치 및 UEC 표준): 시스코는 자사의 고성능 ‘Silicon One’ 스위치 칩셋을 기반으로 CPO 기술을 결합하고 있습니다. 이들의 전략은 엔비디아처럼 폐쇄적인 요새를 짓는 것이 아니라, “전 세계 누구나 가져다 쓸 수 있는 표준 규격의 빛의 고속도로를 개방형 이더넷 표준 위에 구축하겠다”는 것입니다. 가격 경쟁력과 범용성을 무기로 엔비디아의 영토를 잠식해 들어오고 있습니다.

📊 글로벌 CPO/광반도체 핵심 기업 기술 비교

| 구분 | NVIDIA (Spectrum-X) | Broadcom (Bailley) | Intel (OCI) | Cisco-AMD 연합 (UEC) |

| 핵심 아키텍처 | TSMC COUPE (3D 하이브리드 본딩) | 2.5D SiP (칩렛 기판 배치) | 인패키지 융합 (On-Chip 레이저) | 개방형 CPO / 범용 이더넷 적용 |

| 최대 강점 | GPU(B200/X100) 생태계와의 완벽한 소프트웨어 직결 | 스위치 시장 압도적 점유율, 양산 안정성 최고 | 레이저 광원 자체 생산 능력, 15년 축적된 IP | 특정 기업 종속 없음, 뛰어난 가성비와 호환성 |

| 약점 및 한계 | TSMC 파운드리 캐파(CapEx)에 100% 종속됨 | 자체 GPU 생태계가 없어 고객사(빅테크) 선택에 의존 | 파운드리 공정 리더십 약화로 인한 상용화 지연 | 연합체 특성상 빠른 의사결정 및 기술 통합 속도 저하 |

| 레이저 광원 | 외주 공급 (Lumentum, Coherent) | 외주 공급 (Lumentum 등) | 자체 실리콘 통합 생산 | 외주 및 표준 광원 모듈 채택 |

8. 기술적 분수령: ‘소모품’에서 ‘칩 내부’로 이동하는 빛의 여정

30년 전 제가 처음 광통신을 접했을 때는, 광케이블이란 데이터센터 건물과 건물 사이, 혹은 도시와 도시 사이의 거대한 전송망(Long-haul)에만 쓰이는 머나먼 기술이었습니다. 그러던 것이 어느새 서버 랙과 랙 사이를 연결하는 데이터센터 내부망(Short-reach)으로 들어오더니, 이제는 스위치 칩 바로 옆(CPO)까지 진격해 왔습니다.

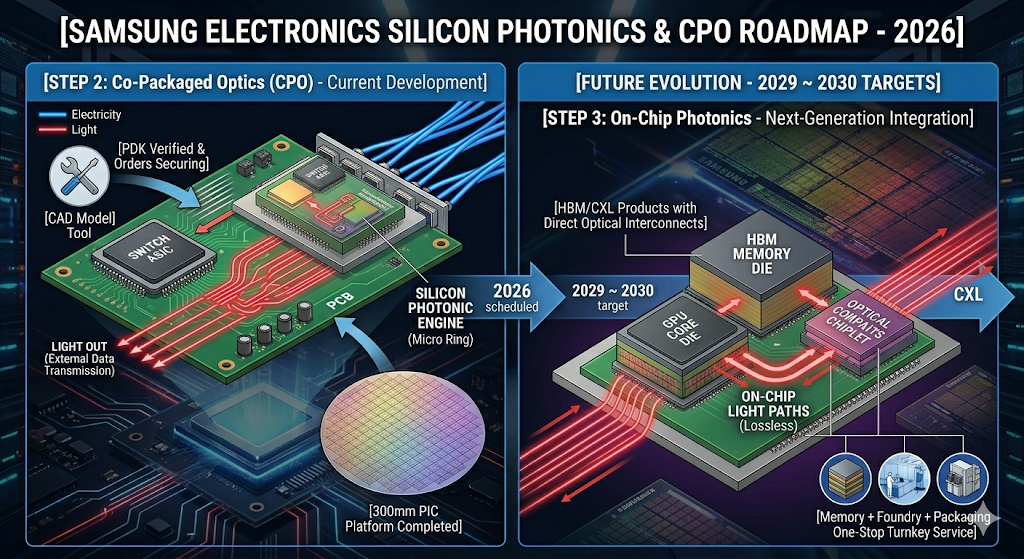

그렇다면 이 ‘빛의 여정’의 다음 최종 종착지는 어디일까요? 엔지니어로서 단언컨대, 그것은 바로 “칩 내부(On-Chip) 및 HBM 메모리 인터커넥션”입니다. 이 발전 단계를 이해해야 향후 10년의 반도체 투자에서 승리할 수 있습니다.

현재 엔비디아의 Spectrum-X나 브로드컴의 Bailley가 보여주는 CPO 기술은 2단계에 와 있습니다. 스위치 장비의 전력과 신호 손실을 막기 위해 칩 바로 옆에 빛의 엔진을 붙인 형태죠.

여기서 한 단계 더 진화하면 3단계: Optical Chiplet 시대로 진입합니다. GPU 연산 코어와 HBM(고대역폭 메모리) 사이를 연결하는 미세 구리선(TSV)마저도 모조리 빛(광배선)으로 바꿔버리는 단계입니다. HBM의 대역폭이 극도로 높아지면, 칩 내부의 미세 구리선마저도 발열과 저항 때문에 타버리거나 신호가 뭉개지기 때문입니다. 바로 이 3단계 영역이 대한민국의 삼성전자와 SK하이닉스가 사활을 걸고 준비 중인 진짜 승부처입니다.

9. 대한민국 반도체의 운명: 삼성전자와 SK하이닉스의 기술 수준 및 대응 현황

NVIDIA와 TSMC가 견고한 ‘대만-미국 동맹’을 맺고 실리콘 포토닉스 생태계를 선점해 나가자, 글로벌 메모리 절대강자인 삼성전자와 SK하이닉스 역시 사활을 걸고 이 시장에 뛰어들고 있습니다.

광반도체 기술은 이제 단순히 네트워킹 스위치 장비에만 머무는 것이 아니라, 차세대 메모리(HBM4, HBM5 및 CXL)의 대역폭 확장과 생존에 필수 불가결한 핵심 요소이기 때문입니다. 두 기업의 냉정한 기술 수준과 주가 모멘텀을 분석해 보겠습니다.

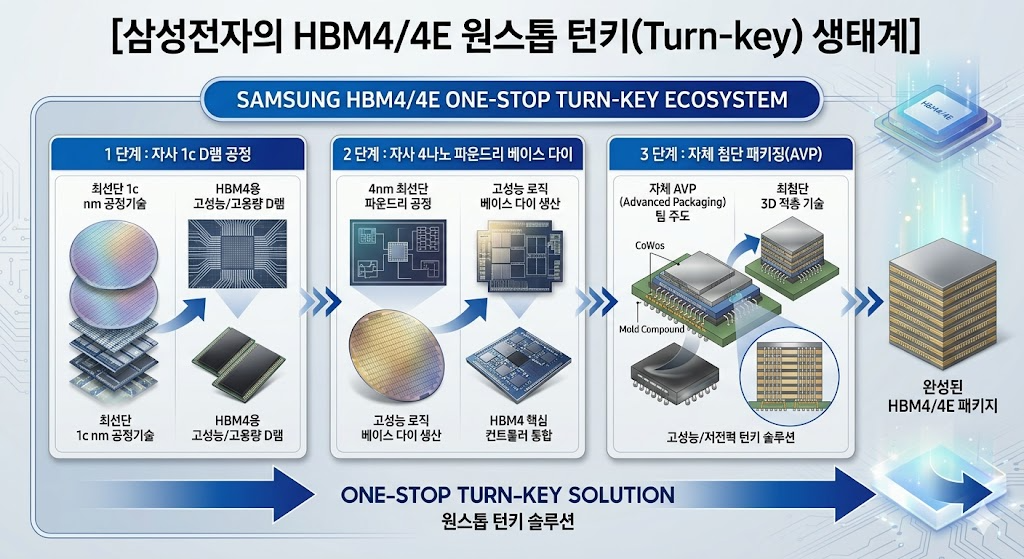

① 삼성전자 (Samsung Electronics) – “세계 유일의 종합 반도체(IDM) 턴키 솔루션으로 대반격을 노린다”

삼성전자는 메모리, 파운드리, 그리고 AVP(첨단 패키징) 사업부를 모두 한 회사 안에 보유한 전 세계 유일무이한 종합 반도체 기업(IDM)입니다. 삼성은 이 이점을 극대화하여 TSMC-NVIDIA 동맹의 틈새를 파고드는 전략을 취하고 있습니다.

- 파운드리 본격 진입: 삼성전자 파운드리 사업부는 최근 300mm 웨이퍼 기반의 실리콘 포토닉스 공정 설계 키트(PDK) 개발을 완료하고 고객사 수주 준비를 마쳤습니다. 광신호를 결합하는 커플러, 빛의 통로인 도파로(Waveguide), 빛을 전기로 바꾸는 광다이오드(Photodiode) 등 핵심 광학 소자의 실리콘 검증을 끝낸 상태입니다.

- 강점과 약점 분석: * 약점: TSMC-NVIDIA 동맹처럼 당장 광학 칩을 대량으로 찍어내 줄 대형 앵커 고객사(Anchor Customer) 확보 측면에서는 출발이 늦은 것이 사실입니다.

- 강점: 그러나 향후 시장이 앞서 말한 ‘3단계(Optical Chiplet)’로 진화하여 HBM 메모리와 광학 엔진을 하나로 묶어야 할 때가 오면 이야기가 달라집니다. TSMC는 메모리(HBM)를 직접 만들지 못하므로 SK하이닉스나 마이크론에서 받아와야 하지만, 삼성전자는 [자사 고성능 HBM + 자체 파운드리의 광학 EIC/PIC 제조 + 자체 첨단 패키징]을 하나의 라인에서 단일 단가로 제공하는 ‘원스톱 턴키(Turn-key) 서비스’가 가능합니다. 이는 빅테크 기업들이 비용을 절감하고 공급망을 다변화하고자 할 때 엄청난 매력으로 작용할 것입니다.

② SK하이닉스 (SK Hynix) – “철저한 오픈 생태계 우군 확보 및 첨단 패키징 1위 수성”

SK하이닉스는 HBM 시장을 장악했던 방식과 유사하게, 자신들이 잘하는 분야에 날카롭게 집중하고 부족한 파운드리 영역은 글로벌 탑티어 기업들과의 연합으로 돌파하는 ‘오픈 생태계 및 가상 통합(Virtual IDM)’ 전략을 구사하고 있습니다.

- SiP(System in Package) 기반 CPO 개발: SK하이닉스는 고유의 차세대 첨단 패키징 기술력(MR-MUF 등에서 축적된 하이브리드 본딩 기술)을 활용하여, 시스템 기판 위에 대형 로직 칩과 광 모듈을 초정밀로 병렬 배치하는 형태의 CPO 패키징 기술 개발에 집중하고 있습니다.

- HBM-광 인터커넥트 연계: SK하이닉스는 6세대 HBM(HBM4E) 및 그 이후 단계에서 GPU와 HBM 간의 데이터 전송에 구리선 대신 빛을 쓰는 ‘광배선 HBM’ 표준을 선점하기 위해 미국의 글로벌 광통신 소자 기업들 및 TSMC와의 공동 연구를 극비리에 진행 중입니다. 엔비디아라는 확실한 핵심 고객사를 등에 업고 있기 때문에, 기술 표준 제정 과정에서 목소리가 매우 크다는 것이 강력한 무기입니다.

10. 엔지니어 시각에서의 냉정한 총평: 수율(Yield)과 신뢰성이라는 거대한 벽

이쯤에서 30년 차 엔지니어로서의 차가운 이성을 발휘해 보겠습니다. 엔비디아가 제시한 수치들(전력 효율 3.5배, 신호 무결성 63배 향상 등)은 이론적, 실험실 레벨에서는 인류 반도체 역사에 남을 대단한 도약이 맞습니다. 하지만 이를 실제 데이터센터 현장에 대량으로 깔아 실적을 내기까지는 두 가지 거대한 기술적 지뢰밭이 버티고 있습니다.

① 조립 수율(Assembly Yield)의 혹독한 현실

반도체는 기본적으로 ‘전자(Electron)’를 다루는 학문입니다. 전자는 선이 조금 비뚤어져도 길만 연결되어 있으면 흐릅니다. 하지만 ‘광자(Photon)’는 성질이 완전히 다릅니다. 빛은 직진성이 강하기 때문에, 광섬유와 칩 내부의 도파로(Waveguide)가 마이크로미터(㎛) 혹은 나노미터 단위로 정확하게 일렬 정렬(Alignment)되지 않으면 빛이 밖으로 다 새어 나가 버립니다(광 손실 발생).

현재 독립 리서치(SemiAnalysis 등)와 업계 내부 분석에 따르면, 65nm PIC와 로직 EIC를 3D 하이브리드 본딩으로 결합하는 초기 공정의 조립 수율은 20% 미만인 것으로 파악됩니다. 칩 10개를 만들면 8개는 불량으로 폐기해야 한다는 뜻입니다. 엔비디아가 Spectrum-X Photonics의 출시를 2026년으로 예고했음에도 불구하고, 본격적인 대량 양산(Mass Production) 및 대규모 인프라 적용 성숙기는 2028년~2029년은 되어야 도달할 수 있을 것으로 보는 이유가 바로 이 지독한 수율 문제 때문입니다.

② 패키지 내부 열팽창으로 인한 파장 뒤틀림 (Thermal Drift)

AI GPU와 스위치 ASIC은 연산할 때 섭씨 100도에 육박하는 엄청난 열을 뿜어냅니다. 반도체 패키지 내부의 온도가 이렇게 널뛰기를 하면, 물질의 미세한 열팽창이 일어납니다.

문제는 앞서 언급한 핵심 소자인 ‘마이크로 링 변조기’가 특정 온도의 미세한 파장에 극도로 민감하다는 점입니다. 열 때문에 링의 직경이 아주 미세하게 늘어나면 공진 파장이 틀어져 신호가 끊기거나 데이터 에러가 발생합니다. 이 열 문제를 해결하기 위해 정밀한 온도 조절 장치(Micro-Heater)를 칩 안에 심어야 하는데, 이것이 또 다른 전력 소모와 설계 복잡성을 유발합니다. 이 기술적 난제를 완벽하게 제어하는 기업만이 광반도체 시대의 진정한 승자가 될 것입니다.

11. 최종 투자 분석 및 사업 전망: 누가 빛의 판을 지배할 것인가?

30년 차 애널리스트 및 경제 블로거로서, 하드웨어 데이터와 거시 경제 환경을 종합한 ‘최종 투자 분석 및 자산 배분 전략’을 도출해 드리겠습니다.

🔷 단기적 관점 (1~2년): 공급망 병목과 ‘성장의 성장통’

단기적으로 이 시장은 혁신적인 기술이 주는 환호와 ‘낮은 초기 수율’이라는 냉정한 현실이 공존하는 변동성 장세가 될 것입니다.

- 브로드컴(Broadcom)의 단기 판정승 가능성: 엔비디아의 기술이 가장 진보적(3D 융합)이지만, 향후 1~2년간 데이터센터 현장에서는 안정적인 2.5D SiP 방식을 채택해 비용 효율성과 수율을 먼저 확보한 브로드컴의 솔루션이 시장 점유율을 방어하거나 오히려 실적 면에서 앞서갈 가능성이 높습니다.

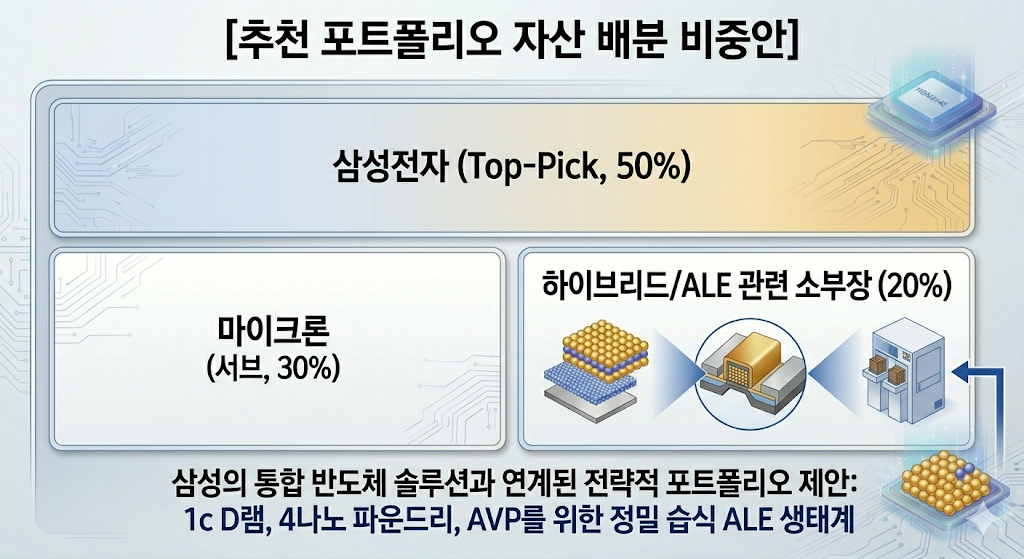

- 단기 투자 최선호주 (Top Picks): * Lumentum (루멘텀) / Coherent (코히어런트): 엔비디아 진역과 반(反)엔비디아(브로드컴/시스코) 진영이 어떤 아키텍처 싸움을 벌이든, CPO 모듈에 필수적으로 들어가는 레이저 광원(InP/GaAs 기반 원천 소자)의 수요는 무조건 폭발합니다. 플랫폼 종속성이 없는 핵심 글로벌 부품사에 단기 모멘텀이 가장 확실하게 집중될 것입니다.

- SK하이닉스: HBM3E 및 HBM4 초기 시장에서 독점적 지위를 유지하는 가운데, 엔비디아-TSMC 동맹과의 끈끈한 첨단 패키징 협력 관계를 통해 메모리 프리미엄을 계속 누릴 것입니다.

🔷 중장기적 관점 (3~5년): 밸류체인 재편과 최종 승자

2028년 이후 기술적 성숙기에 진입하면, 시장은 ‘종속형(NVIDIA-TSMC)’ vs ‘개방형(UEC-Broadcom-Cisco)’의 이분법적 구도로 재편되며, 빛의 영역은 마침내 HBM과 칩 내부(On-Chip) 영역으로 완전히 확장됩니다.

- 빅테크의 ‘반(反)엔비디아 연합’ 강화: 하이퍼스케일러(구글, 메타, MS 등)들은 인프라가 엔비디아에 통째로 종속(Lock-in)되는 것을 막기 위해, UEC 표준 기반의 개방형 이더넷 CPO 스위치를 강제로 채택해 균형을 맞출 것입니다. 이 시점에는 가격 경쟁력과 호환성이 높은 브로드컴 및 시스코-AMD 진영의 인프라가 전체 물량의 과반을 차지할 것으로 전망합니다.

- 중장기 투자 최선호주 (Top Picks):

- 삼성전자: 단기적으로는 파운드리 및 HBM 진입 지연으로 고전할 수 있으나, 2028~2030년 ‘Optical Chiplet’ 단계에 진입하면 판도가 바뀝니다. 삼성전자는 메모리 프리미엄과 파운드리, 패키징을 수직 계열화한 유일한 기업이기에, 공급망 다변화를 간절히 원하는 빅테크들에게 TSMC의 가장 매력적인 대안이자 파트너로 떠오를 것입니다. 삼성이 가진 종합 IDM 턴키 솔루션의 진가가 발휘되는 시점입니다.

- 인텔 (Intel): 자체 실리콘 통합 레이저 광원 기술을 보유하고 있으므로, 파운드리 공정 성숙도가 궤도에 올라오면 장기적인 IP 라이선싱 및 특수 목적 광학 칩렛 제조 분야에서 엄청난 잠재적 가치를 폭발시킬 수 있는 리스크 대비 보상이 큰 다크호스입니다.

12. 💡결론

NVIDIA의 Spectrum-X Photonics가 글로벌 자본 시장에 던진 메시지는 명확합니다.

“이제 반도체 기업의 몸값(멀티플)을 결정하는 것은 단순히 연산 속도를 높이는 능력이 아니라, 전력 장벽을 깨고 ‘빛을 자유자재로 다루는 능력(Optical Capability)’이다.”

지금 당장은 화려한 스포트라이트를 받는 엔비디아와 독점 제조사인 TSMC 동맹이 판을 지배하는 것처럼 보이지만, 네트워킹 시장의 오랜 본질은 항상 ‘호환성’, ‘오픈 소스’, 그리고 ‘비용 효율성’이었습니다.

따라서 현명한 투자자라면 단기적으로는 독점적 생태계를 구축해 당장 매출을 뽑아내고 있는 엔비디아와 핵심 광원 공급사(루멘텀)에 올라타되, 중장기적으로는 반(反)엔비디아 진영의 핵심 브레인인 브로드컴, 그리고 결국 ‘빛의 메모리’ 시대의 최종 포식자가 될 대한민국의 삼성전자와 SK하이닉스의 첨단 패키징 및 실리콘 포토닉스 로드맵 달성 여부를 분기별로 추적하며 저평가 구간마다 비중을 점진적으로 확대해 나가는 ‘바벨 전략(Barbell Strategy)’을 강력히 추천합니다.

빛의 시대는 이제 막 동이 트기 시작했습니다. 이 거대한 패러다임 시프트의 초입에서 흔들리지 않는 기술적 지식으로 무장하고 현명한 자산 배분을 이어가시길 응원합니다.

관련 기사:

https://n.news.naver.com/mnews/ranking/article/138/0002231078

![차세대 HBM 기술 중 HBM4 & HBM4E 기술 비교 및 삼성 혁신 인포그래픽 상세 대체 텍스트

[전체 구성 요약]

이 인포그래픽은 어두운 배경에 파란색, 보라색, 금색 액센트를 사용한 현대적인 디지털 스타일로 디자인되었으며, 크게 네 부분으로 나뉩니다. 상단은 HBM4와 HBM4E의 세대별 성능 및 사양 비교, 중앙은 제조 공정상의 난제('지옥의 레이스'), 하단은 삼성전자의 핵심 혁신 기술(턴키 시너지 및 습식 ALE 하이브리드 본딩), 그리고 최하단은 최근 성과(세계 최초 HBM4E 12단 샘플 출하)를 다룹니다.

[상단: HBM4 & HBM4E 세대별 기술 비교]

두 개의 세로 열이 HBM4(6세대)와 HBM4E(7세대)를 비교합니다.

왼쪽 열: HBM4 (6TH GEN): REGULATORY LEAP (규격의 도약)

아이콘과 텍스트로 구성된 사양 리스트:

2,048-BIT INTERFACE (HBM3E 대비 2배 확장)

핀당 최대 속도 ~10-14 Gbps

단일 스택 대역폭 ~2.5-3.0 TB/s

용량: 36GB (12단) / 48GB (16단)

베이스 다이 공정: 4nm 파운드리 (로직 다이)

일러스트레이션: 4나노 로직 베이스 다이 위에 여러 층의 D램이 쌓여 있는 HBM4 칩 스택 구조. 'Ultra-thin DRAM'과 '4nm Logic Base Die' 라벨이 있습니다.

오른쪽 열: HBM4E (7TH GEN): PERFORMANCE MASTERPIECE (성능의 걸작)

아이콘과 텍스트로 구성된 사양 리스트 (HBM4 대비 향상된 수치는 굵게 표시):

2,048-BIT INTERFACE 기반 최적화 및 속도 향상

핀당 최대 속도 ~16 Gbps

단일 스택 최대 대역폭 ~3.6 TB/s

용량: 48GB (12단) / 최대 64GB (16단)

베이스 다이 공정: 파운드리 4나노 고도화 및 저전력 설계

일러스트레이션: 더 얇은 D램 층이 4나노 베이스 다이 위에 더 촘촘하게 쌓여 있는 구조. 'Ultra-thin DRAM'과 '4nm Base Die' 라벨이 있으며, HBM4보다 더 밀도가 높음을 시각적으로 보여줍니다.

[중앙: PROCESS CHALLENGES ('HELL RACE') - 공정 난제]

두 개의 패널이 기술적 한계를 설명합니다.

왼쪽 패널: ② THICKNESS LIMIT & WARPAGE: 720㎛ (두께 한계 및 휨 현상)

세부 설명: JEDEC 표준 규격 유지 (720㎛), 초고적층(16단)으로 인한 극도의 칩 박막화, 웨이퍼의 종잇장 같은 휨(Warpage) 현상 및 패턴 뒤틀림(Misalignment).

일러스트레이션: 두 개의 얇은 웨이퍼 조각이 서로 다른 방향으로 휘어지는 모습을 시각화한 다이어그램.

오른쪽 패널: ② HEAT DISSIPATION & CMP LIMITS (열 방출 및 CMP 한계)

세부 설명: 촘촘한 적층으로 인한 서멀 스로틀링(과열), 하이브리드 본딩(Cu-Cu)을 위한 CMP 평탄화 공정의 한계.

일러스트레이션: 칩 표면의 구리 패드(Copper pads) 접합 단면 다이어그램. 기존 CMP 공정만 사용 시 구리 패드 표면이 푹 꺼지는 '디싱(Dishing)' 현상을 붉은색 경고선으로 표시했습니다.

[하단: SAMSUNG'S CORE INNOVATIONS - 삼성전자의 핵심 혁신]

두 개의 패널이 삼성의 독창적인 해결책을 설명합니다.

왼쪽 패널: ① TURN-KEY SYNERGY (턴키 시너지)

세부 설명: 자체 메모리(1c D램) + 자체 파운드리 4나노 로직 베이스 다이 + 자체 첨단 패키징(AVP)의 융합 전략.

일러스트레이션: 텍스트 박스들을 화살표로 연결한 프로세스 흐름도: 'IN-HOUSE MEMORY + FOUNDRY 4nm LOGIC BASE DIE'가 'IN-HOUSE 첨단 PACKAGING (AVP)'과 결합합니다. 'IN-HOUSE PACKAGING (AVP)'에서 두 개의 분기 화살표가 성과를 보여줍니다: "Energy Efficiency +16%", "Thermal Resistance +14%".

오른쪽 패널: ② WET ALE (ATOMIC LAYER ETCHING) FOR HYBRID BONDING INNOVATION (하이브리드 본딩 혁신을 위한 습식 원자층 식각)

일러스트레이션 및 텍스트: 중앙에는 'WET ALE' 공정의 분자 수준 식각 메커니즘을 시각화한 다이어그램이 있습니다.

'ENGINEER NOTE' 삽입 박스: 하이브리드 본딩 구리 접합 단면 비교 다이어그램.

왼쪽 (CMP-ONLY (ISSUE)): 물리적 CMP만 사용 시 구리 패드 표면의 디싱(Dishing) 및 절연층(Dielectric) 손상, 빈틈(Void) 발생으로 인한 불량을 보여줍니다.

오른쪽 (CMP + WET ALE (SOLUTION)): ALE 공법 도입 시 원자 단위 평탄화, 구리 표면 거칠기 완벽 제어, 파티클(Minimizes Particles) 감소, 신뢰성 높은 Cu-Cu 본딩을 보여줍니다.

[최하단: RECENT ACHIEVEMENT - 최근 성과]

텍스트: "RECENT ACHIEVEMENT: WORLD'S FIRST HBM4E 12Hi SAMPLE SHIPMENT (May 2026)" (최근 성과: 세계 최초 HBM4E 12단 샘플 출하, 2026년 5월)

일러스트레이션: 작은 지구 아이콘과 함께 전 세계로 뻗어 나가는 성과를 시각화했습니다.

이 인포그래픽은 HBM4와 HBM4E의 차이를 명확히 하고, 공정의 한계를 극복하기 위해 삼성이 어떻게 턴키 역량과 독창적인 ALE 공법을 활용했는지를 논리적으로 보여줍니다.](https://econoel-library.com/wp-content/uploads/2026/05/image-53.png)