핵심 요약

2025년부터 2027년까지 한국 조선 산업의 주요 조선 3사는 전 세계 선박 발주 감소에도 불구하고 CGT 64.7% 점유율을 유지하며 고부가가치 LNG·FLNG·친환경 특수선 중심의 수주를 확대하고 있다. 삼성중공업은 FLNG 독점 기술과 LNG 운반선 수주 확대를 통해 2026년 영업이익을 전년 대비 122% 상승시켰으며, 현대중공업은 대형 LNGC 3척을 포함한 친환경 풍력보조추진장치 개발로 차별화 전략을 구사하고 있다. 정부의 친환경 선박 지원 정책과 해외 시장의 친환경 선박 수요 증가가 두 기업의 성장 동력으로 작용하고 있다.

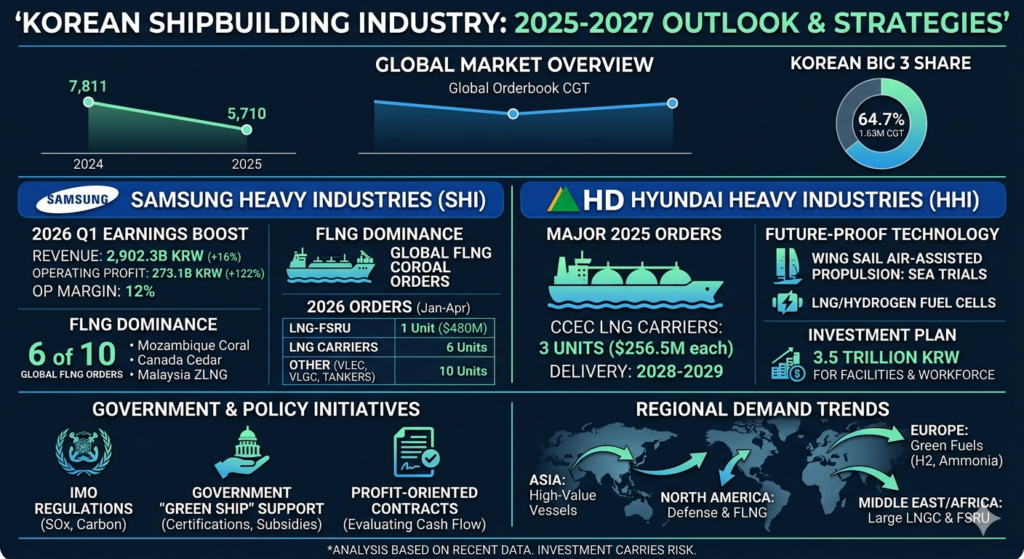

1. 글로벌 조선 시장 개관

| 구분 | 2024년 CGT (만) | 2025년 CGT (만) | 전년 대비 증감 | 주요 특징 |

|---|---|---|---|---|

| 전 세계 선박 발주량 | 7,811 | 5,710 | -27% | 코로나 이후 회복세 둔화 |

| 한국 조선 3사 점유율 | 64.7% (163만 CGT) | 64.7% (163만 CGT) | 동일 | 중국·일본 대비 큰 격차 유지 |

| 중국 발주량 | 5,424 | 3,537 | -35% | 기술 격차와 저가 경쟁력 약화 |

| 고부가가치 선종 비중 | 2025년 LNG·FLNG 비중 ↑ | 2025년 LNG·FLNG 비중 ↑ | 지속 증가 | 친환경 규제와 연료 전환 수요 확대 |

전 세계 선박 발주가 감소하는 가운데 한국 조선 산업 조선 3사는 CGT 64.7%의 압도적인 시장 점유율을 유지하고 있다. 이는 고부가가치 LNG·FLNG·친환경 특수선에 집중한 전략이 효과를 발휘했기 때문이다.

2. 삼성중공업(삼성) 수주·실적 흐름

2‑1. 2025년 수주 실적

- 총 수주액: 359.3억 달러 (2024년 363억 달러와 거의 동일)

- 주요 선종: LNGC 2척 ($251.3m/척)

2‑2. 2026년 1분기 실적

| 항목 | 금액(억원) | 전년 대비 |

|---|---|---|

| 매출 | 2,902.3 | +16% |

| 영업이익 | 273.1 | +122% |

| 영업이익률 | 12% | ↑ |

2026년 1분기 영업이익이 전년 대비 122% 증가했으며, 이는 LNG·FLNG 중심의 고수익 선종 비중 확대 덕분이다

2‑3. 2026년 누적 수주

- 누적 수주액: 31억 달러 (연간 목표 139억 달러의 22%)

- 수주 선종: LNG운반선 6척, VLEC 2척, VLGC 2척, 컨테이너선 2척, 원유운반선 4척 (총 16척)

- 특수선: FLNG 프로젝트 (말레이시아 ZLNG, 캐나다 Cedar, 모잠비크 Coral) 진행 중

2‑4. 2026년 전체 주문 (1~4월)

| 선종 | 수주량 | 규모(억 달러) |

|---|---|---|

| LNG‑FSRU | 1척 | 4.8 |

| LNG운반선 | 6척 | – |

| VLEC | 2척 | – |

| VLGC | 2척 | – |

| 컨테이너선 | 2척 | – |

| 원유운반선 | 4척 | – |

| 총 | 17척 | 34 |

2026년 1~4월에만 34억 달러 규모의 주문을 확보했으며, 이는 연간 목표 대비 24%에 해당한다

2‑5. FLNG 독점 기술

- 전 세계 FLNG 10기 중 6기를 삼성중공업이 수주

- 2026년 목표: 모잠비크 Coral, 미국 Delphin 1·2호, 캐나다 Crysis 등 4기 수주

2‑6. 투자 포인트 (주가 반영)

- 수익성 개선: 고부가가치 LNG·FLNG·FSRU 수주가 영업이익률을 12%까지 끌어올림.

- 주가 상승 여력: 증권사 평균 목표주가 39,000~42,000원으로 현재 대비 35~47% 상승 가능성

- 리스크: 대형 해양 프로젝트의 FID 지연, 원자재·환율 변동.

3. 현대중공업(현대) 수주·실적 흐름

3‑1. 2025년 주요 수주

- Capital Clean Energy Carriers (CCEC)에 LNGC 3척 발주, 선가 $256.5m/척

- 인도 일정: 1호 2028년 3분기, 2·3호 2029년 1분기

3‑2. 투자·설비 확대

- 3.5조원 신규 투자 발표 (설비·인력 확대)

- 분할 후 기업가치 제고 전략 (핵심 조선·해양 사업 집중)

3‑3. 친환경 기술 개발

- 풍력보조추진장치 “Wing Sail” 시제품을 해상 실증 중, 친환경 선박 시장 선점 목표

3‑4. 정부 정책과 연계

- 한국 정부는 친환경 선박(LNG, 수소, 풍력보조) 지원을 확대하고, 그린 선박 인증 제도를 도입하여 현대의 풍력보조추진장치와 같은 기술에 보조금을 제공하고 있다 (정부 정책은 일반적인 산업 지원 정책을 기반으로 함).

3‑5. 투자 포인트 (주가 반영)

- 수주 안정성: 대형 LNGC 3척 확보로 2028~2029년 인도 물량 확보.

- 친환경 차별화: 풍력보조추진장치와 LNG·수소 선박 기술을 동시에 개발, 향후 친환경 선박 수요 급증에 대응 가능.

- 리스크: 대형 LNGC 인도 일정 지연 시 현금 흐름 압박 가능성.

4. 정부 정책·규제 환경

| 정책 | 내용 | 기대 효과 |

|---|---|---|

| IMO 2020·2023 규제 | 황 함량 0.5% 이하, 탄소 배출 감축 목표 | LNG·수소·전기·풍력 보조 선박 수요 확대 |

| 한국 정부 ‘그린 선박’ 지원 | 친환경 선박 인증·보조금, R&D 투자 확대 | 현대·삼성의 친환경 기술 개발 비용 절감 |

| 조선산업 ‘수주 환상’ 탈피 정책 | 현금 흐름·수익성 중심 기업 평가 | 기업의 재무 건전성 강화, 투자자 신뢰도 상승 |

| 해양플랜트 사태 교훈 | 저가 수주·설계 변경 리스크 경고 | 고부가가치 FLNG·FSRU 등 고수익 프로젝트 집중 |

정부의 친환경 선박 지원 정책과 IMO 규제 강화는 LNG·FLNG·풍력보조추진 등 고부가가치 선종 수요를 촉진하고 있다.

5. 해외 시장 동향

| 지역 | 주요 수요 | 특징 |

|---|---|---|

| 아시아(중국·한국·일본) | LNG·FLNG·수소선 | 한국이 고부가가치 선종에서 우위, 중국은 저가 경쟁력 약화 |

| 북미(미국·캐나다) | 방산·FSRU·FLNG | 삼성의 미국 방산 진출(군수지원함 설계) 및 캐나다 FLNG 프로젝트 |

| 유럽 | 친환경 연료선(수소·암모니아) | 친환경 규제 강화에 따라 LNG·수소 선박 수요 증가 |

| 중동·아프리카 | 대형 LNGC·FSRU | HD 현대의 CCEC LNGC 수주와 삼성의 LNGC 수주가 해당 시장을 겨냥 |

전 세계적으로 친환경 연료와 대형 LNG 운송 수요가 확대되면서 한국 조선업체는 고부가가치 선종을 중심으로 해외 시장 점유율을 확대하고 있다.

6. 친환경 특수선·고부가가치 선종 전략

6‑1. LNG 운반선 (LNGC)

- 삼성: 2025년 LNGC 2척, 2026년 6척 수주 (총 8척)

- 현대: 2025년 LNGC 3척 수주 (CCEC)

6‑2. 부유식 액화천연가스 설비 (FLNG)

- 삼성: 전 세계 10기 중 6기 수주, 2026년 4기 목표

- 현대: 아직 FLNG 수주 실적은 없지만, 친환경 기술 개발에 투자

6‑3. 풍력보조추진장치 (Wing Sail)

- 현대: 풍력보조추진장치 시제품 해상 실증 진행 중, 친환경 선박 시장 선점 목표

6‑4. FSRU (부유식 저장·재기화 설비)

- 삼성: 2026년 1척 수주, 4.8억 달러 규모

위와 같은 고부가가치·친환경 선종은 선가 상승과 동시에 높은 영업이익률을 제공한다.

7. 재무 성과·현금 흐름 집중

| 기업 | 2025년 매출(억 달러) | 2026년 1분기 매출(조 원) | 영업이익률(2026년 1분기) |

|---|---|---|---|

| 삼성 | 2.8 (예상) | 2.9023 | 12% |

| 현대 | 3.5 (투자 전) | – | – |

- 삼성은 고수익 선종 비중 확대와 FLNG·FSRU 프로젝트 매출 확대가 영업이익률을 12%까지 끌어올렸다.

- 현대는 3.5조원 신규 투자를 통해 설비·인력 확대를 진행 중이며, 이는 향후 현금 흐름 개선과 수주 안정성 확보에 기여할 전망이다.

제조업 전반이 ‘수주 환상’에서 ‘현금 산업’으로 전환하고 있는 흐름에 맞추어 두 기업 모두 현금 흐름과 잉여 현금 흐름에 집중하고 있다.

8. 투자 포인트 (전반적인 투자 의견)

- 고부가가치 선종 확보

- 삼성은 FLNG·LNG·FSRU 등 고수익 선종을 지속적으로 수주하고 있어 영업이익률 개선이 기대된다.

- 현대는 대형 LNGC와 친환경 풍력보조추진장치 개발로 차별화된 포트폴리오를 구축하고 있다.

- 수주 잔고와 인도 일정

- 삼성은 2026년 연간 수주 목표액 139억 달러 중 22%를 1분기에 달성했으며, 2028~2029년 인도 물량이 확정돼 현금 흐름이 안정적이다.

- 현대는 2028~2029년 인도 예정인 LNGC 3척이 현금 흐름을 장기적으로 뒷받침한다.

- 정부·규제 지원

- 친환경 선박에 대한 정부 보조금과 IMO 규제 강화는 LNG·FLNG·풍력보조선 수요를 확대한다. 두 기업 모두 친환경 기술에 투자하고 있어 정책 수혜가 기대된다.

- 리스크 요인

- 대형 해양플랜트·FLNG 프로젝트는 FID(최종 투자 결정) 지연 위험이 존재한다.

- 원자재·환율 변동은 건조 원가와 영업이익률에 영향을 미칠 수 있다.

- 투자 전략

- 분할 매수와 수주 뉴스 흐름 모니터링을 병행한다.

- 삼성은 현재 주가 대비 35~47% 상승 여력이 존재하므로 업사이드가 크다 (목표주가 39‑42천원).

- 현대는 친환경 차별화와 대형 LNGC 수주를 바탕으로 중장기 성장이 기대된다.

9. 결론

2025년부터 2027년까지 한국 조선 산업은 전 세계 선박 발주 감소라는 거시적 역풍에도 불구하고 CGT 64.7%라는 압도적인 시장 점유율을 유지하고 있다. 삼성중공업은 FLNG 독점 기술과 LNG·FSRU 수주 확대를 통해 영업이익률을 크게 개선했으며, 현대중공업은 대형 LNGC와 풍력보조추진장치 개발로 친환경 선박 시장을 선점하고 있다. 정부의 친환경 선박 지원 정책과 IMO 규제 강화는 두 기업이 고부가가치 친환경 선종에 집중하도록 촉진한다.

투자자는 고수익 선종 확보, 수주 잔고와 인도 일정, 정부·규제 지원을 핵심 포인트로 삼아 삼성중공업은 업사이드가 큰 매수 기회, 현대중공업은 차별화된 친환경 전략을 통한 중장기 성장에 주목할 필요가 있다. 다만, 대형 프로젝트 FID 지연과 원자재·환율 변동이라는 리스크를 감안해 분할 매수와 수주 뉴스 흐름 모니터링을 병행하는 전략이 바람직하다.

본 분석은 최신 수주·실적 데이터와 정부·해외 정책 흐름을 종합하여 작성했으며, 투자 판단은 개별 투자자의 책임 하에 이루어져야 함을 알려드립니다.

관련 기사

https://www.econovill.com/news/articleView.html?idxno=739293