글로벌 반도체 시장이 또 한 번 거대한 패러다임 시프트(Paradigm Shift)를 맞이하고 있습니다. 우리는 지난 몇 년간 인공지능(AI) 열풍 속에서 고대역폭 메모리, 즉 HBM(High Bandwidth Memory)이 가져온 전례 없는 초호황기를 목도했습니다. 엔비디아의 GPU 옆에 단단히 자리 잡은 HBM은 학습용 AI 시장의 절대적인 왕좌였습니다.

그러나 영원한 왕좌는 없습니다. 현재 AI 시장의 무게중심은 막대한 데이터를 집어넣고 학습시키는 ‘학습(Training)’ 단계에서, 전 세계 수억 명의 사용자가 시도 때도 없이 던지는 질문에 실시간으로 답을 내놓는 ‘추론(Inference)’ 단계로 급격히 이동하고 있습니다.

여기서 치명적인 병목 현상이 발생합니다. 바로 ‘전력 소모와 발열’입니다. HBM은 엄청나게 빠르지만 그만큼 막대한 전기를 잡아먹는 ‘헤비 드링커(Heavy Drinker)’입니다. 전 세계 데이터센터가 전기 고갈과 발열 문제로 비명을 지르기 시작하면서, 글로벌 테크 giants들과 반도체 제조사들은 차세대 첨단 저전력 메모리 개발에 사활을 걸었습니다.

오늘은 포스트 HBM 시대를 지배하기 위해 등장한 5가지 핵심 차세대 메모리 기술(HBC, SOCAMM, HBF, ZAM, PIM)을 엔지니어링 관점에서 낱낱이 해부하고, 어떤 기업이 제2의 HBM 신화를 재현하며 투자자들에게 도움이 될 포괄적인 투자 가이던스를 전해드립니다.

1. 배경: AI 패러다임의 변화와 폰 노이만 병목 현상

컴퓨터 아키텍처 역사를 돌이켜보면 PC 시대에는 ‘CPU 속도’가, 모바일 시대에는 ‘저전력 D램’이 시장을 지배했습니다. AI 초기 시장 역시 엄청난 매개변수(Parameter)를 가진 거대언어모델(LLM)을 한시라도 빨리 학습시켜야 했기에, 가격과 전력은 후순위였고 오직 대역폭(Bandwidth)만을 극대화한 HBM이 시장을 독식했습니다.

하지만 ‘추론’의 시대는 게임의 법칙이 완전히 다릅니다.

학습(Training): 대형 데이터 플러그를 꽂아두고 한 번에 몰아서 무거운 연산을 수행합니다.

추론(Inference): 수억 명의 전 세계 유저가 24시간 내내 모바일과 PC로 AI 서비스를 호출합니다. 데이터의 이동이 극도로 잦고 반복적입니다.

문제는 데이터가 메모리 저장소와 연산 장치(CPU/GPU) 사이를 오가는 과정에서 발생하는 전력 소모(Data Movement Power)가 전체 시스템 전력의 60~80%를 차지한다는 점입니다. 프로세서의 계산 속도는 광속으로 발전했지만, 메모리에서 데이터를 주고받는 버스(Bus)의 대역폭과 전력 효율이 이를 따라가지 못하는 ‘폰 노이만 병목 현상(Von Neumann Bottleneck)’이 한계에 다다른 것입니다.

결국 미래 AI 반도체 경쟁의 핵심 철학은 명확합니다. “누가 더 빠른가”가 아니라, “누가 데이터 이동을 최소화하여 전력을 아끼는가”의 싸움입니다. 이제 그 대안으로 떠오른 5가지 독자적인 생태계를 하나씩 뜯어보겠습니다.

2. 포스트 HBM을 노리는 5대 차세대 기술 심층 분석

① HBC (High Bandwidth Compute) : 퀄컴의 근접 연산과 3D 적층

기존 HBM 구조는 GPU ‘옆’에 인터포저(Interposer)라는 중간 기판을 두고 수평으로 데이터 통로를 연결합니다. 눈에 보이지 않을 만큼 미세하지만 물리적인 선로의 길이가 존재하며, 여기서 신호 손실과 전력 소모가 발생합니다.

모바일 AP 설계의 최강자인 미국 퀄컴이 제시한 HBC(고대역폭 컴퓨트)는 이 구조를 완전히 뒤집습니다.

엔지니어링 핵심: 근접 연산(Near-Memory Computing) 및 3D 로직-메모리 적층

구조적 특징: AI 연산을 담당하는 가속기(Logic Die) 바로 위에 저전력 D램(LPDDR)을 수직으로 다이렉트 적층(3D Stacking)합니다. 데이터가 이동하는 거리가 마이크로미터(㎛) 단위로 좁혀집니다.

성능 강점: 모든 데이터를 가속기 중심부로 보내지 않고, 메모리와 맞닿은 최단 거리에서 먼저 일부 계산을 처리한 뒤 꼭 필요한 결과만 상부로 전달합니다. 퀄컴은 이 방식을 통해 HBM 대비 와트당 대역폭(전력 효율성)을 무려 6배나 끌어올릴 수 있다고 발표했습니다. 모바일에서 갈고닦은 저전력 DNA를 서버 시장에 이식하겠다는 야심찬 구상입니다.

② SOCAMM (Small Outline Compression Attached Memory Module) : 엔비디아의 모듈 표준 파괴

스마트폰에 탑재되는 LPDDR(저전력 D램)은 전력 효율면에서 최상의 퍼포먼스를 보여줍니다. 하지만 치명적인 약점이 있었습니다. 메인보드에 직접 납땜(On-board)해야만 고속 신호의 무결성(Signal Integrity)이 유지된다는 점입니다. 이 때문에 서버 환경처럼 필요에 따라 슬롯에 꼈다 뺐다 하며 용량을 확장해야 하는 데이터센터에는 사용이 불가능했습니다.

이 한계를 깨부순 것이 바로 엔비디아가 주도하는 SOCAMM(소캠) 규격입니다.

엔지니어링 핵심: 소켓 압착 방식을 통한 LPDDR의 서버화

구조적 특징: 보드에 납땜하는 대신, 기판에 매우 얇은 소켓 형태로 메모리 모듈을 ‘압착’하여 연결합니다. 커넥터의 물리적 길이를 극한으로 줄여 LPDDR의 초저전력 특성을 고스란히 유지하면서도, 서버가 요구하는 고용량 확장성과 교체 편의성을 확보했습니다.

실제 적용: 엔비디아의 차세대 로드맵을 보면 매우 흥미로운 전략이 보입니다. 최고 속도가 필요한 GPU(루빈 등)에는 최첨단 HBM4를 탑재하지만, 대용량 데이터 제어와 효율성이 중요한 CPU(베라)에는 SOCAMM2를 채택했습니다. 비용과 전력을 모두 잡겠다는 계산입니다. 현재 국내 메모리 거두인 삼성전자와 SK하이닉스가 이 SOCAMM2 모듈을 개발하여 엔비디아 공급망에 진입해 있습니다.

③ HBF (High Bandwidth Flash) : 낸드플래시 기반 대형 보관함의 등장

컴퓨터 구조론에서 ‘레지스터-캐시-D램-저장장치(SSD)’로 이어지는 단단한 계층 구조(Memory Hierarchy)는 수십 년간 변하지 않는 진리였습니다. 하지만 LLM 추론 모델이 커지면서 수천억 개의 매개변수 데이터를 전부 비싼 D램(HBM)에 상주시키는 것은 가성비 측면에서 재앙에 가깝습니다. 여기서 등장한 파괴적 혁신이 HBF(고대역폭 플래시)입니다.

엔지니어링 핵심: 비휘발성 초고속 낸드 적층 및 하이브리드 계층화

구조적 특징: 전원이 꺼져도 데이터가 지워지지 않고, D램보다 동일 면적당 저장 용량이 수 배 이상 크며 가격은 저렴한 ‘낸드플래시’를 HBM처럼 수직으로 쌓아 올린 형태입니다.

비유와 협업: HBM이 AI 프로세서 바로 옆에서 데이터를 실시간으로 빠르게 주고받는 ‘작업대’라면, HBF는 그 바로 뒤에 위치한 ‘초대형 고속 보관함’입니다. 실시간 연산에 필요한 핵심 가중치는 HBM에 올려두고, 자주 꺼내 쓰지만 매 순간 대기할 필요는 없는 거대한 데이터 베이스는 HBF에 저장해 둡니다. 가상 메모리 스왑 속도를 극대화한 이 기술은 미국 샌디스크(웨스턴디지털)가 표준화를 이끌고 있으며, SK하이닉스가 연합군으로 참여해 생태계를 키우고 있습니다.

④ ZAM (Z-Angle Memory) : 인텔의 물리적 공정 우회 전략

HBM의 가장 큰 기술적 장벽이자 아킬레스건은 D램 칩 수천 개에 미세한 구멍을 뚫어 수직으로 연결하는 TSV(실리콘 관통 전극) 공정입니다. 수직으로 곧게 뚫린 통로를 통해 엄청난 양의 전류가 흐르다 보니, 칩 내부의 열이 밖으로 빠져나가지 못하고 상층부에 고여 칩이 오작동하는 ‘열 축적(Thermal Throttling)’ 문제가 끊임없이 발생합니다.

인텔과 소프트뱅크의 자회사 사이메모리가 공동 개발 중인 ZAM(Z-앵글 메모리)은 물리적 접근법을 바꿨습니다.

엔지니어링 핵심: 사선 실리콘 관통 전극 (Angled TSV)

구조적 특징: 건물의 엘리베이터처럼 수직으로만 통로를 뚫는 것이 아니라, 에스컬레이터처럼 비스듬한 사선 각도(Z-Angle)로 데이터 통로를 배치합니다.

기대 효과: 신호가 오가는 경로의 면적이 넓어지면서 자연스럽게 칩 내부의 열 발산 면적이 확대됩니다. 또한, 신호선끼리 수직으로 마주 볼 때 발생하는 전기적 간섭(Crosstalk)을 줄여 전력 효율을 개선할 수 있습니다. 다만, 딱딱한 실리콘을 사선으로 정밀하게 식각(Etching)하는 공정 난이도가 극악에 가깝기 때문에 양산성 검증이 향후 상용화의 가늠쇠가 될 것입니다.

⑤ PIM (Processing In Memory) : 폰 노이만 구조의 완벽한 종말

앞서 언급한 네 가지 기술이 메모리와 프로세서 간의 ‘거리’를 좁히거나 ‘통로’를 개선하는 방식이라면, PIM(프로세싱 인 메모리)은 컴퓨터의 패러다임 자체를 부정하는 가장 궁극적이고 혁신적인 개념입니다.

엔지니어링 핵심: 메모리 뱅크(Bank) 내 독립 연산기(ALU) 내장

구조적 특징: 기존 메모리는 오직 ‘저장’만 하고 계산은 CPU나 GPU가 도맡았습니다. PIM은 데이터가 저장되는 메모리 셀 내부 영역에 아주 단순한 계산이 가능한 연산 장치들을 곳곳에 심어 놓았습니다.

비유와 장점: 물건이 들어올 때마다 멀리 있는 본사 직원이 와서 분류하는 게 아니라, 창고(메모리) 안에 상주하는 직원이 그 자리에서 직접 물건을 분류(연산)해 결과만 보고하는 시스템입니다. AI 연산의 대부분을 차지하는 단순 반복 행렬 계산(GEMM)을 메모리가 직접 수행하므로, 데이터를 외부 버스로 전송할 필요가 전혀 없습니다. 데이터 이동 에너지가 ‘제로(0)’에 수렴하기 때문에 전력 효율면에서는 이론상 완벽한 종착지입니다. 현재 삼성전자와 SK하이닉스가 LPDDR 기반의 PIM 제품을 고도화하며 상용화를 앞당기고 있습니다.

3. 차세대 메모리 기술 한눈에 비교하기

기술 규격

핵심 구조 및 아이디어

주도 기업 / 진영

전력 절감 메커니즘

성숙도 및 상용화 시점

HBC

가속기 로직 다이 위에 LPDDR을 3D 수직 적층

퀄컴

패키징 다이렉트 연결로 이동 거리 최소화

프로토타입 공개 단계

SOCAMM

LPDDR 모듈을 소켓 압착 방식으로 서버 기판에 연결

엔비디아, 삼성전자, SK하이닉스

저전력 모바일 D램의 서버 확장

상용화 돌입 (베라 CPU 탑재)

HBF

초고속 낸드플래시를 수직 적층하여 서버 근접 배치

샌디스크, SK하이닉스

대용량 데이터의 계층 최적화 (가성비)

규격 표준화 진행 중

ZAM

D램 관통 전극(TSV)을 사선(Diagonal)으로 배치

인텔, 사이메모리

사선 배치를 통한 열 발산 및 간섭 저감

연구 개발 및 공정 검증 단계

PIM

메모리 내부 뱅크에 단순 연산 장치(ALU) 내장

삼성전자, SK하이닉스

데이터 이동 자체를 삭제 (버스 전력 0)

실증 테스트 및 생태계 확장 중

4. 투자 가이던스 (Investment Guidance)

기술의 우수성을 아는 것과 돈이 되는 기업을 고르는 것은 별개의 영역입니다. 주식 시장에서는 ‘가장 완벽한 기술’보다 ‘당장 대량 양산되어 밸류체인의 숫자로 찍히는 기술’이 먼저 가치를 인정받습니다. 시장의 자금 흐름과 기술 성숙도를 고려해 단기(1~2년)와 중장기(3~5년) 투트랙(Two-Track) 전략을 제시합니다.

💡 단기 관점 (1~2년): 매출 가시성이 확보된 ‘SOCAMM’ 공급망에 집중

현재 엔비디아의 서버 아키텍처에 채택이 확정되어 당장 올해와 내년 실적 턴어라운드를 이끌 영역은 단연 SOCAMM입니다. 데이터센터 전력지난은 당장 발등에 떨어진 불이기 때문에, 검증된 LPDDR 모듈 채택 속도는 상상을 초월할 것입니다.

최선호주 (Top Picks):SK하이닉스 & 삼성전자

서버용 고성능 LPDDR5X 및 LPDDR6 시장의 글로벌 점유율을 사실상 독점하고 있는 구조입니다. SOCAMM 모듈 공급이 본격화되면 레거시 D램 대비 압도적인 마진율 개선이 이루어집니다.

장비 및 부품 수혜주:첨단 후공정(OSAT) 및 패키지 기판사

커넥터 길이를 줄이고 미세 압착 기법을 적용해야 하는 고난도 모듈 가공 기술 특성상, 플 flip-chip 계열의 고부가 패키지 기판을 공급할 수 있는 삼성전기, 대덕전자 같은 기판 대형주와 후공정 검사 및 레이저 장비 공급사의 가치 재평가(Re-rating)가 강하게 나올 것입니다.

💡 중장기 관점 (3~5년): 판도를 바꿀 게임 체인저 ‘HBF’와 ‘PIM’ 선점

AI 추론 시장이 완전히 성숙하여 전체 AI 서버 수요의 80%를 넘어가는 시점이 오면, 단순히 D램을 튜닝하는 수준을 넘어 아키텍처 전반을 바꾸는 기업이 수조 원의 가치를 흡수합니다.

낸드(NAND)의 화려한 부활과 HBF 주도권:SK하이닉스 (솔리다임)

그동안 HBM에 밀려 적자를 면치 못했던 낸드플래시 사업부가 HBF 시장의 개화로 강력한 현금 창출원(Cash Cow)으로 변모할 것입니다. 특히 자회사 솔리다임을 통해 기업용 고용량 QLC SSD 시장을 선점한 SK하이닉스는 HBF 표준화 연합의 중심축으로서 장기 우상향 모멘텀을 확보했습니다.

폰 노이만 구조의 붕괴와 지식재산권(IP)의 가치:디자인하우스 및 반도체 IP 기업

PIM 구조로 가기 위해서는 메모리 내부에 연산 회로를 정밀하게 설계해야 합니다. 이는 메모리 제조사 단독으로 불가능하며, 팹리스 및 디자인하우스와의 긴밀한 생태계 협력이 필수적입니다. 국내 시장에서는 메모리 인터페이스 IP 원천 기술을 가진 오픈엣지테크놀로지나 삼성전자 파운드리의 핵심 디자인하우스인 가온칩스 같은 다크호스들이 중장기 텐배거(10배 주식) 후보군이 될 수 있습니다.

5. 결론: “데이터를 옮기는 시대는 끝났다”

“HBM이 AI 확산의 제1막(학습)을 화려하게 지배했다면, 제2막(추론)은 전력을 지배하는 자가 승리합니다.”

과거의 반도체 치킨게임이 ‘누가 더 셀(Cell)을 미세하게 깎아 대량 생산하는가’였다면, 앞으로의 AI 시대는 ‘소프트웨어의 특성을 이해하고 시스템 구조와 패키징으로 전력을 얼마나 아끼는가’의 아키텍처 전쟁입니다.

단기적으로는 엔비디아 공급망 내에서 확실한 숫자를 찍어줄 SOCAMM 및 첨단 후공정 밸류체인으로 포트폴리오의 하방을 단단히 지지하십시오. 그리고 중장기적으로는 낸드 업황의 패러다임을 바꿀 HBF와 궁극의 반도체라 불리는 PIM 관련 핵심 기술주들을 적립식으로 모아가는 전략을 추천합니다. 판이 바뀔 때 과감히 베팅하는 투자자만이 다가올 거대한 자산 증식의 기회를 잡을 수 있습니다.

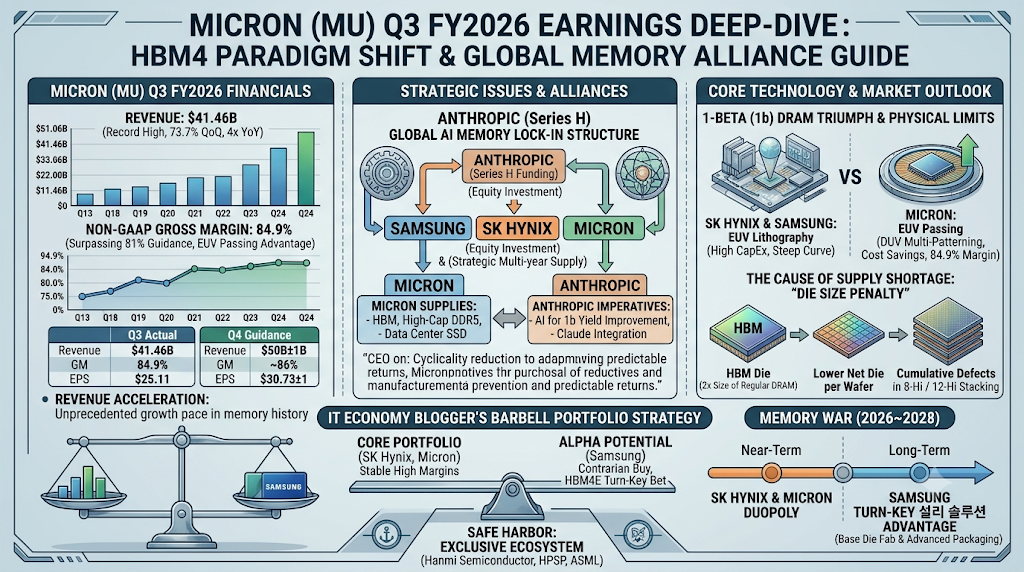

1. 마이크론(MU) 2026 FY 3분기 실적 종합 분석: 숫자가 증명하는 공급자 우위 시장

2026년 6월 24일(미국 현지시간) 장 마감 직후 발표된 마이크론 테크놀로지(Micron Technology, NASDAQ: MU)의 2026 회계연도 3분기(5월 28일 마감) 실적은 전 세계 반도체 업계와 여의도 증가 전반에 그야말로 거대한 ‘지각변동’을 일으켰습니다. 최근 일각에서 고개를 들던 ‘AI 거품론’이나 ‘메모리 피크아웃(Peak-out) 우려’를 완벽하게 잠재우는 압도적인 어닝 서프라이즈(Earning Surprise)입니다.

이번 수치들은 단순한 일회성 호실적이 아닙니다. 반도체 미세공정의 물리적 한계(Scaling Limit)와 AI가 요구하는 초고대역폭(Bandwidth)의 격돌 속에서 메모리 제조사가 완벽한 가격 결정력(Pricing Power)을 쥐었다는 명백한 증거입니다.

1) 컨센서스를 파괴한 핵심 재무 지표

먼저 시장의 예상을 아득히 뛰어넘은 마이크론의 주요 재무 실적을 명확하게 정리해 보겠습니다.

매출액 (Revenue):414.6억 달러 기록. 이는 직전 분기(238.6억 달러) 대비 약 73.7% 급증한 수치이며, 전년 동기(93.0억 달러)와 비교하면 무려 4배 이상 폭발적으로 성장한 수치입니다. 월가 컨센서스였던 350억 달러를 18% 이상 상회했습니다.

Non-GAAP 순이익 & EPS: 일회성 비용을 제외한 비GAAP 기준 순이익은 288.6억 달러, 희석 EPS는 25.11달러입니다. 시장 전망치인 20달러 안팎을 25% 가까이 초월하는 괴물 같은 숫자가 찍혔습니다.

2) 제조업의 상식을 깨뜨린 매출이익률(Gross Margin)의 비밀

이번 발표에서 눈을 가장 의심케 한 지표는 바로 84.9%에 달하는 Non-GAAP 매출이익률(Gross Margin)입니다.

보통 대규모 장치 산업이자 대규모 감가상각비가 수반되는 메모리 제조업에서 80%가 넘는 마진율이 나온다는 것은 불가능에 가깝다고 여겨졌습니다. 가이던스였던 81% 안팎을 가볍게 뛰어넘은 이 서프라이즈의 배경에는 제품 믹스(Product Mix)의 고도화와 후술할 공정 건너뛰기(EUV Passing)에 따른 감가상각비 절감 효과가 강력하게 작용했습니다.

사업부 명칭

3분기 매출액

매출이익률(Gross Margin)

핵심 성장 동력 및 특징

클라우드 메모리 (Cloud)

137.7억 달러

83%

글로벌 빅테크의 AI 서버향 고용량 D램 공급 폭증

핵심 데이터센터 (Data Center)

115.2억 달러

87%

HBM(고대역폭 메모리) 및 고성능 SSD 수요 견인

모바일 및 클라이언트 (Mobile/Client)

115.2억 달러

87%

온디바이스(On-Device) AI 탑재 기기 확대로 인한 스펙 상향

차량 및 임베디드 (Automotive)

46.3억 달러

79%

자율주행 및 인포테인먼트 시스템 고도화에 따른 주문 증가

전 사업부가 전 분기 대비 거의 두 배 가까운 외형 성장을 이룩했으며, 특히 고부가 가치 제품군이 몰려 있는 데이터센터와 모바일 사업부의 마진율이 87%에 육박했다는 점은 전례를 찾아보기 힘든 현상입니다.

3) 4분기 가이던스: 시장을 얼어붙게 만든 가속도의 서막

더욱 경이로운 점은 다음 분기 전망입니다. 마이크론이 제시한 2026 회계연도 4분기 가이던스는 다음과 같습니다.

[Micron 4Q FY2026 Guidance]

매출액 전망: 500억 달러 (±10억 달러)

매출이익률 전망: 약 86%

GAAP 희석 EPS 전망: 30.73달러 (±1달러)

월가 전문가들은 당초 432억 달러 수준의 매출을 예상하고 있었습니다. 그러나 마이크론은 이를 비웃듯 한 분기 만에 매출을 또다시 50억 달러 이상 올리겠다는 청사진을 던졌습니다. 매출 체급이 수백억 달러 규모인 글로벌 공룡 기업이 분기마다 이 정도 속도로 가속 페달을 밟는 구조는 과거 PC나 모바일 전성기 시절에도 목격하지 못했던 역사상 전무후무한 대호황입니다.

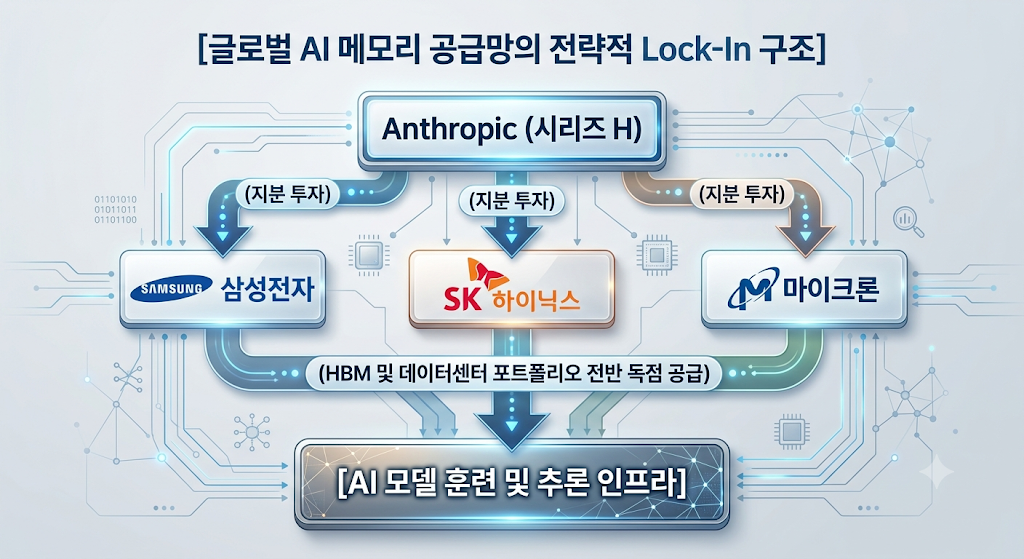

2. 핵심 이슈 분석: Anthropic과의 전략적 계약과 ‘빅 패키지’ 구조

이번 마이크론 실적 발표의 공식 타이틀에는 이례적으로 “전환적인 전략적 고객 계약(Strategic Customer Agreements)”이라는 문구가 전면에 배치되었습니다. 이는 실적 발표 이틀 전인 6월 22일 전격 공개된 글로벌 탑티어 AI 거대언어모델(LLM) 개발사 앤트로픽(Anthropic)과의 계약을 정조준하고 있습니다.

1) 계약의 골자와 엔지니어링적 이면

계약의 핵심은 마이크론이 앤트로픽의 인프라 구축에 필요한 고성능 데이터센터 포트폴리오(HBM, 고용량 DDR5, 최첨단 SSD 등) 전반을 장기 공급(Multi-year Supply)한다는 내용입니다.

동시에 마이크론은 자사의 핵심 반도체 설계, 제조 공정 제어, 공급망 관리 시스템 전반에 앤트로픽의 차세대 인공지능인 ‘클로드(Claude)’를 전면 도입하기로 결정했습니다. 반도체 미세화 공정에서 발생하는 수조 개의 로그 데이터를 AI를 통해 분석하여 수율(Yield) 향상 속도를 극한으로 끌어올리겠다는 정교한 계산입니다.

2) 시리즈 H 펀딩 라운드와 3대 제조사의 동거

주목해야 할 사실은 마이크론이 앤트로픽의 시리즈 H(Series H) 펀딩 라운드에 전략적 투자자로 참여했다는 점입니다. 흥미롭게도 이 라운드에는 마이크론뿐만 아니라 대한민국의 삼성전자, SK하이닉스, 그리고 빅테크 얼라이언스의 중심인 아마존(Amazon) 등이 대거 동참했습니다.

이로써 글로벌 HBM 시장을 100% 점유하고 있는 3대 메모리 거인(삼성, SK하이닉스, 마이크론) 모두가 단일 AI 기업의 지분을 나누어 가지며 동시에 ‘공급사’로 들어가는 기이하고도 강력한 구조적 동맹 체제가 구축되었습니다.

CEO 산자이 메로트라(Sanjay Mehrotra)가 언급했듯, 이러한 다개년 장기 계약은 메모리 업계의 고질적인 고통이었던 ‘경기 변동성(Cyclicality)’을 억제하고 재무 성과의 ‘지속성 및 예측 가능성’을 담보하는 강력한 록인(Lock-in) 효과를 발휘하게 됩니다.

3. 핵심 기술 심층 비교: 마이크론 1-베타 공정의 승리와 후공정의 한계

반도체 엔지니어의 시각에서 이번 마이크론의 호실적과 미래 비전을 매끄럽게 이해하기 위해서는, 이들이 선택한 하드웨어 공정의 특수성과 물리적인 한계 상황을 기술적으로 뜯어보아야 합니다.

1) 1-베타(1b) D램 공정의 승리: 노광 기술의 한계를 우회하다

현재 메모리 미세공정은 10나노급 단계에서 1x, 1y, 1z, 1alpha(1a)를 넘어 1beta(1b) 공정까지 도달해 있습니다.

여기서 경쟁사들과 마이크론의 운명을 가른 결정적 분기점이 존재합니다. 삼성전자와 SK하이닉스는 10나노 초반의 미세 회로를 그리기 위해 대당 수천억 원에 달하는 네덜란드 ASML의 EUV(극자외선) 노광 장비를 선제적으로 도입하여 라인을 셋업했습니다.

반면, 마이크론은 초기 투자 비용 부담과 수율 확보 실패 리스크를 회피하기 위해 1b 공정까지 EUV를 전혀 쓰지 않는 ‘EUV 패싱’ 전략을 취했습니다. 대신 기존의 DUV(심자외선) 액침(Immersion) 장비를 활용해 회로를 여러 번 겹쳐 그리는 멀티 패터닝(Multi-Patterning, Quadruple Patterning 등) 기술을 극한의 영역까지 쥐어짜 내 성공시켰습니다.

[엔지니어 노트]

EUV 장비를 도입하면 공정 단계(Step) 수는 줄어들지만, 천문학적인 장비 감가상각비가 매 분기 고정비로 인식됩니다. 마이크론은 DUV 기반 멀티 패터닝으로 공정 난이도는 극상으로 올라갔으나, 장비 도입에 따른 감가상각비를 대폭 절감했습니다. 이번에 양산 및 대량 출하를 시작했다는 마이크론의 HBM4가 바로 이 1-베타 D램을 기반으로 합니다. 이 영리한 우회 전략 덕분에 84.9%라는 비현실적인 마진율이 가능했던 것입니다.

2) HBM4 시장의 조기 개막과 인터페이스 혁신

HBM4는 이전 세대인 HBM3E와 비교했을 때 규격 자체가 완전히 리셋되는 기념비적인 세대입니다. 프로세서(GPU/TPU)와 데이터를 주고받는 통로인 인터페이스 버스 폭(Interface Bus Width)이 기존 1,024비트에서 2,048비트로 정확히 2배 넓어집니다.

마이크론이 1b 기반의 HBM4 제품을 주요 고객 플랫폼에 대량 양산 출하하고 있다는 고백은, 차세대 초고대역폭 메모리 규격 표준화 경쟁에서 마이크론이 결코 뒤처지지 않고 시장 주도권을 완벽히 안착시켰음을 시사합니다.

3) 공급 부족의 본질적 원인: ‘다이 사이즈 페널티(Die Size Penalty)’

산자이 메로트라 CEO는 실적 발표 중 컨퍼런스 콜에서 “중기적으로 고객 수요의 50%에서 3분의 2 정도만 충족할 수 있다”고 엄포를 놓았습니다. 공장이 없어서가 아닙니다. 반도체 웨이퍼 위에 칩을 새길 때 발생하는 ‘물리적 한계’ 때문입니다.

공간적 페널티: HBM은 초고속 데이터 전송을 위해 내부에 거대한 제어 회로와 TSV(관통 전극) 영역을 확보해야 하므로, 동일한 용량의 일반 범용 D램 대비 칩 크기(Die Size)가 최소 2배에서 2.5배 이상 큽니다.

웨이퍼 생산량 감소: 똑같은 300mm 웨이퍼 한 장을 투입하더라도 뽑아낼 수 있는 칩의 총개수(Net Die)가 절반 이하로 수직 낙하합니다.

적층 및 패키징 수율: 그렇게 뽑아낸 D램을 8단(8-Hi), 12단(12-Hi), 나아가 16단(16-Hi)으로 위로 쌓아 올리고 구멍을 뚫는 후공정(Advanced Packaging)을 거치면서 최종 불량률이 누적됩니다.

따라서 전 세계의 메모리 생산 라인을 24시간 풀가동하더라도, 시장에 공급되는 비트 성장률(Bit Growth)은 물리적으로 제한될 수밖에 없는 구조적 병목에 진입해 있습니다.

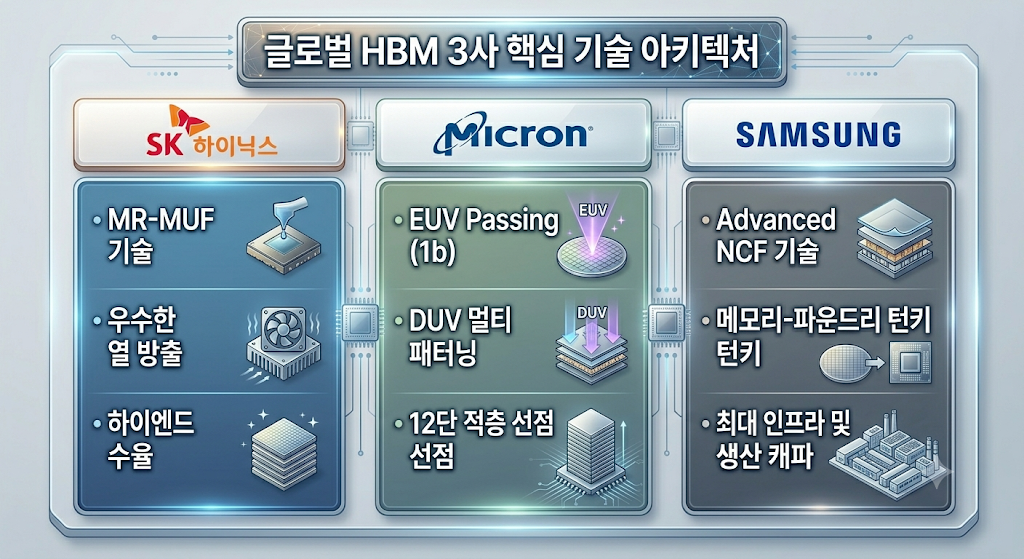

4. 글로벌 메모리 3사(SK하이닉스 vs 마이크론 vs 삼성전자) 기술 수준 비교

현재 글로벌 메모리 시장은 완벽한 3과점 체제입니다. 이 3사의 기술적 현주소와 핵심 무기를 냉정하고 정교하게 비교·분석해 드리겠습니다.

1) SK하이닉스: 수율과 첨단 패키징(Advanced Packaging)의 독보적 강자

핵심 기술 무기:MR-MUF (Mass Reflow Molded Underfill)

기술 분석: SK하이닉스는 D램 칩을 쌓아 올릴 때 칩 사이에 액체 형태의 보호재를 흘려 넣어 공간을 메우고, 이를 한 번에 구워 굳히는 MR-MUF 기술을 완성했습니다. 이 방식은 경쟁사 대비 열 방출(방열) 특성이 압도적으로 우수하며, 칩 적층 시 가해지는 압력을 분산시켜 불량률을 획기적으로 낮춥니다.

공정 성숙도: D램 미세공정(1b) 영역에서도 EUV 노광 장비를 가장 안정적으로 안착시켜 균일한 회로 선폭을 뽑아냅니다. 엔비디아(NVIDIA)의 AI 가속기 개발 초기 단계부터 협력해 온 덕에 ‘AI 메모리의 표준 가이드’를 쥐고 흔드는 절대적 지위를 유지하고 있습니다.

2) 마이크론: 영리한 공정 스킵과 기민한 추격자

핵심 기술 무기:EUV 패싱 기반의 원가 혁신 & HBM 12단(12-Hi) 적층 기습 선점

기술 분석: 마이크론은 과거 삼성이나 하이닉스 대비 기술 리더십에서 한 세대 뒤처져 있다는 평가를 받았습니다. 그러나 HBM3E와 HBM4로 넘어오는 변곡점에서 중간 단계를 과감히 생략하고 최신 미세공정인 1-베타(1b) 공정에 모든 자원을 올인했습니다. 앞서 언급한 DUV 기반 멀티 패터닝 기술력은 타의 추종을 불허합니다.

잠재적 숙제: 다만, 차세대 1-감마(1g) 공정부터는 선폭이 10나노 미만 급으로 좁혀져 마이크론 역시 결국 EUV 장비를 도입해야만 합니다. 장비 셋업 비용 증가와 초기 수율 제어 숙제를 어떻게 극복할지가 향후 2~3년 내 최대 시험대가 될 것입니다.

3) 삼성전자: 인프라와 총량의 거인, 반격을 준비하는 IDM의 저력

핵심 기술 무기:Advanced NCF (Non-Conductive Film) & 파운드리-메모리 턴키(Turn-key) 능력

기술 분석: 삼성전자는 전통적으로 D램 사이에 비전도성 필름을 레이어별로 배치한 뒤 열과 압력을 가해 접착하는 NCF 방식을 고수해 왔습니다. 이 방식은 적층 단수가 12단, 16단으로 높아지고 칩 두께가 얇아질수록 필름의 두께 제어나 열 방출 측면에서 난이도가 극상으로 치솟습니다. 이 때문에 최신 HBM 검증 테스트 진입 단계에서 경쟁사 대비 다소 늦어지며 고전(苦戰)을 면치 못했습니다.

반전의 열쇠: 하지만 순수 D램 미세공정 설계 역량과 평택·화성 중심의 세계 최대 규모 생산 인프라(Fab)는 타사가 감히 흉내 낼 수 없는 수준입니다. 특히 HBM의 맨 밑바닥에서 GPU와 데이터를 직접 주고받는 제어 칩인 ‘베이스 다이(Base Die)’를 자사의 첨단 파운드리(Foundry) 공정으로 직접 제작하고 패키징까지 일괄 처리할 수 있는 유일한 종합 반도체 기업(IDM)이라는 무시무시한 잠재력을 온전히 보유하고 있습니다.

5. 향후 유사 기업 및 기술 구도 발전 속도 전망 (2026~2028)

향후 메모리 전쟁의 패러다임은 “누가 회로를 더 미세하게 깎아 내는가”의 단편적 싸움에서 “누가 더 정밀하게 쌓고, 로직 시스템과 어떻게 커스텀(Custom) 연결을 이루어 내는가”의 고차원 패키징 싸움으로 완벽하게 전환됩니다. 특히 HBM4 세대부터는 베이스 다이를 메모리 공정이 아닌 TSMC나 삼성전자 파운드리의 5나노/4나노 이하 첨단 로직(Logic) 공정으로 제작하는 것이 표준 규격화되었습니다.

1) 단기 ~ 중기 구도 (2026년 ~ 2027년): SK하이닉스와 마이크론의 견고한 양강 체제

당분간 시장은 SK하이닉스와 마이크론의 굳건한 랠리가 지속될 것입니다.

마이크론은 이번 앤트로픽과의 계약과 역대급 가이던스를 통해 확보한 302억 달러의 막대한 현금 여력을 기반으로 미국 아이다호주 보이시(Boise) 및 뉴욕주 시러큐스(Syracuse) 메가 팹 건설에 속도를 낼 것입니다. 미국 정부의 전폭적인 보조금(CHIPS Act) 지원과 빅테크들의 ‘미국산 메모리(Made in USA)’ 선호 현상이라는 강력한 지정학적 순풍을 타고 고마진 독점 체제를 유지할 가능성이 매우 높습니다.

SK하이닉스 역시 엔비디아-TSMC-SK하이닉스로 이어지는 이른바 ‘AI 초밀착 삼각 동맹’의 결속력을 바탕으로 시장 점유율 1위를 수성할 것입니다. 오랫동안 축적된 MR-MUF 패키징 노하우는 단수가 극대화되는 16단 제품군에서도 안정적인 골든 수율을 확보하는 핵심 무기가 됩니다.

2) 장기 구도 변곡점 (2027년 이후 ~ HBM4E 세대): 삼성전자의 턴키(Turn-key) 역습

진짜 승부는 2027년 이후 전개될 HBM4E(HBM4 Extended) 세대에서 판가름 날 확률이 높습니다.

HBM4E 세대에 이르면 메모리는 더 이상 범용 저장장치가 아니라 주문형 반도체(ASIC)처럼 특정 고객사의 빅 모델에 최적화된 ‘맞춤형(Custom) 반도체’의 성격을 극단적으로 띠게 됩니다. 이때 빅테크 고객사(NVIDIA, AMD, Google, Amazon 등)는 메모리는 마이크론에 발주하고, 베이스 다이는 TSMC에 넘긴 뒤, 최종 후공정을 다시 외주 패키징 업체(OSAT)에 맡기는 복잡한 공급망 관리(SCM)에 심각한 피로감을 느낄 수 있습니다. TSMC의 첨단 패키징(CoWoS) 캐파가 병목에 걸리면 제품 출하 자체가 올스톱되기 때문입니다.

바로 이 지점이 삼성전자의 거대한 거인 아키텍처가 빛을 발하는 타이밍입니다. 삼성전자가 차세대 NCF 필름 기술의 안정화 혹은 하이닉스 방식의 장점을 흡수한 하이브리드 본딩(Hybrid Bonding) 기술을 완벽히 마스터한다면, 다음과 같은 ‘원스톱 솔루션(One-Stop Solution)’으로 판도를 단숨에 뒤집을 수 있습니다.

반면, 자체 파운드리 팹이 없는 마이크론은 베이스 다이 제작의 100%를 TSMC에 전적으로 의존해야 합니다. 향후 지정학적 리스크나 TSMC의 로직 라인 숏티지(Shortage)가 발생할 경우, 마이크론의 질주에 치명적인 제동이 걸릴 리스크가 상존합니다.

6. 국내외 관련 기업 밸류체인(Value Chain) 분석 및 수혜주 정리

마이크론의 역대급 실적과 가이던스는 결국 후방 산업을 지탱하는 소재·부품·장비(소부장) 기업들에 대한 대규모 발주(CapEx) 폭발로 고스란히 연결됩니다. 투자 관점에서 반드시 포트폴리오에 편입해야 할 국내외 핵심 수혜 기업들을 정밀하게 분류해 드립니다.

1) 후공정(Advanced Packaging) 및 첨단 본딩 장비 기업 (★최대 수혜 주축)

D램을 정밀하게 위로 쌓아 올리는 패키징 공정은 HBM 수율의 핵심입니다. 공급 부족을 해결하기 위한 라인 증설의 낙수효과를 가장 직접적으로 흡수하는 포지션입니다.

한미반도체 (042700): SK하이닉스의 MR-MUF 공정에 필수적인 ‘듀얼 TC 본더(Dual TC Bonder)’를 공급하며 독보적인 지위를 다졌습니다. 마이크론 역시 적층 단수가 12단, 16단으로 높아짐에 따라 열 압착 제어 능력이 탁월한 하이엔드 본더 장비 도입이 시급하므로, 글로벌 탑티어 장비사로서 수주 모멘텀이 극대화될 것입니다.

HPSP (403870): 전 세계에서 유일하게 ‘고압 수소 어닐링 장비’를 독점 공급하는 기업입니다. D램 회로 미세화 및 HBM 적층 과정에서 실리콘 표면에 발생하는 미세 결함(Interface Trap)을 줄여 전체 칩의 신뢰성과 수율을 극대화하는 데 필수적입니다. 삼성, SK하이닉스, 마이크론 3사 모두 공급망 확대를 서두르고 있어 구조적 장기 성장이 담보되어 있습니다.

피에스케이홀딩스 (031980) / 디아이티 (110990): 후공정 수율 개선의 필수 관문인 ‘리플로우(Reflow)’ 장비 및 세정, 레이저 베이킹 장비를 보유한 강소 기업들로 HBM 캐파 증설에 따른 직접적인 수혜를 받습니다.

2) 전공정 미세화 및 EUV(극자외선) 생태계 핵심 기업

엔지니어 관점에서 짚어드렸듯 마이크론은 향후 1-감마(1g) 공정부터 EUV 노광 장비를 강제로 도입해야 하며, 삼성과 하이닉스는 이미 선단 공정 전반에 EUV 적용 비중을 크게 늘리고 있습니다.

ASML (ASML, 네덜란드): 반도체 초미세공정의 절대적 지배자이자 노광 장비(EUV) 독점 기업입니다. 마이크론이 이번 분기에 벌어들여 쌓아 올린 302억 달러의 거대한 현금 주머니 중 상당 부분이 향후 ASML의 EUV 장비 구매 대금으로 고스란히 흘러 들어갈 수밖에 없는 구조적 생태계가 짜여 있습니다.

에스앤에스텍 (034730) / 동진쎄미켐 (005290): EUV 공정 도입 확대 시 소모량이 급증하는 핵심 소재인 EUV 펠리클(Pellicle) 및 프리미엄 포토레지스트(PR) 분야의 기술 선두 주자들입니다. 전공정 투자 재개 시 실적 턴어라운드 탄력이 가장 가파를 자산들입니다.

3) 검사 및 계측(Inspection & Test) 장비 기업

HBM은 여러 개의 D램 칩을 수직으로 융합하는 구조이기 때문에, 상단에 쌓인 8단 혹은 12단의 칩 중 단 하나의 D램 회로에만 불량이 발생해도 패키지 전체를 폐기해야 하는 끔찍한 비용 손실이 발생합니다. 이에 따라 전수 검사(Wafer Test) 및 중간 단계 검사의 중요성이 과거 범용 D램 시절과는 비교할 수 없을 정도로 커졌습니다.

와이씨 (232140, 구 와이아이케이): 고속 메모리 웨이퍼 테스터 장비의 핵심 공급사로, 특히 삼성전자의 HBM 라인향 검사 장비 공급 모멘텀이 매우 강력하게 형성되어 있습니다. 삼성의 가시적인 HBM 캐파 확대 움직임이 포착될 때 주가가 가장 민감하게 선반영되는 특성을 지닙니다.

테크윙 (089030): HBM용 고속 핸들러(검사 대상 칩을 이송하고 온도를 제어하는 장비) 및 큐브 테스터 시장에서 글로벌 기술 격차를 벌려 나가고 있는 후공정 테스트 고도화의 핵심 수혜주입니다.

7. 투자 가이던스

지금의 시장 상황을 관통하는 한 문장은 이렇습니다. “과거의 시클리컬(Cyclical) 공포에 갇혀, 구조적 성장주(Structural Growth)로 탈바꿈하는 메모리의 체질 개선을 몰라보지 마라.”

과거의 반도체 사이클은 항상 제조사들의 눈먼 무모한 증설 경쟁(CapEx War)과 이로 인한 ‘공급 과잉’으로 한순간에 폭락하곤 했습니다. 그러나 지금의 AI 메모리 사이클은 공장을 짓지 않아서가 아니라, 앞서 구체적으로 짚어드린 ‘다이 사이즈 페널티’와 ‘TSV 공정 난이도’라는 물리적인 대자연의 법칙이 공급을 강제로 억제하고 있는 기이한 호황입니다. 수요는 폭발하는데 공급이 공급을 따라가지 못하는 강력한 낙관론의 근거입니다.

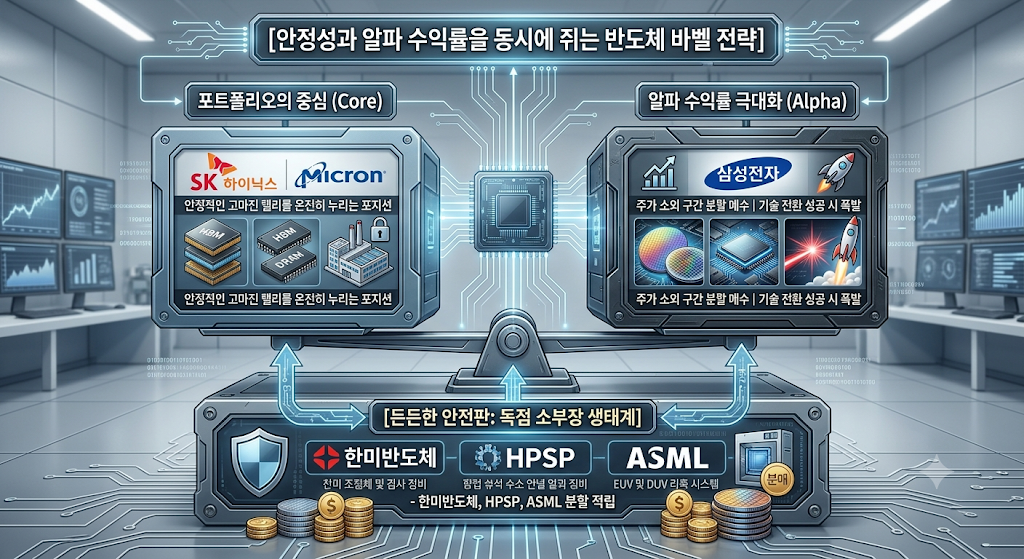

성공적인 자산 배분을 위해 다음과 같은 ‘포트폴리오 바벨 전략(Barbel Strategy)’을 제안합니다.

포트폴리오의 중심(Core)은 이기는 말에: 이미 확고한 엔비디아 공급망과 우수한 패키징 수율로 눈에 보이는 이익을 묵직하게 뽑아내고 있는 SK하이닉스와 미국 공급망 프리미엄을 온전히 독식하며 현금을 쓸어 담는 마이크론(MU)을 중심축에 두어 단기 상승 랠리의 과실을 편안하게 누리십시오.

역발상(Contrarian) 투자 기회로서의 알파 매수: 시장의 냉정한 외면 속에서 밸류에이션 리스크가 가장 적고, 차세대 HBM4 턴키 솔루션이라는 가장 강력한 반격의 카드를 숨겨두고 있는 삼성전자를 공포의 구간마다 분할 매수하여 중장기 변곡점을 느긋하게 기다리는 전략은 영리한 투자자의 전형입니다.

고래 싸움에 웃는 독점 소부장 선점: 완제품 3사의 HBM 주도권 경쟁이 치열해지면 치열해질수록, 이들 3사 모두에게 장비를 납품할 수밖에 없는 독점적 공급망 기업들(한미반도체, HPSP, ASML)은 리스크 없이 전방 산업 성장의 과실을 고스란히 나누어 가지게 됩니다. 변동성이 두려운 투자자에게는 가장 확실한 피난처입니다.

지금의 반도체 시장은 단순한 주식 매매의 영역을 넘어섰습니다. 인류의 인공지능 연산 능력을 무한대로 확장하는 ‘디지털 인프라 혁명’의 대서사시입니다. 단기적인 주가 호가창의 흔들림에 감정적으로 대응하지 마시고, 업황의 거대한 도도한 상방 흐름을 우직하게 믿고 포트폴리오를 유지하는 ‘엉덩이 무거운 투자자’가 결국 최후의 승리자가 될 것입니다.

[필독 및 면책 고지]

본 포스팅에 기술된 분석 내용은 시장의 객관적인 사실과 기술적 분석을 기반으로 작성된 개인적인 소견일 뿐입니다. 필자는 전문 투자 자문가가 아니며, 본 자료는 어떠한 경우에도 투자 결과에 대한 법적 책임 소지의 증빙 자료로 사용될 수 없습니다. 실제 투자 결정 시에는 반드시 추가적인 전문 자료를 폭넓게 검토하시고 본인의 책임하에 최종 판단을 내리시기 바랍니다.

2026년 6월, 대한민국 테크 씬을 가장 뜨겁게 달군 사건은 단연 엔비디아(NVIDIA) 젠슨 황 CEO의 전격 방한이었습니다. 성수동 삼겹살 소맥 회동부터 야구장 시구, 홍대 PC방 깜짝 방문까지 그야말로 파격적인 행보의 연속이었습니다. 대중 매체와 커뮤니티는 그의 일거수일투족을 가십거리로 소비하기 바빴고, 여의도 증권가는 관련 수혜주 타이틀을 달기 위해 급급했습니다.

이번 방한은 단순한 비즈니스 미팅이나 친목 도모가 아닙니다. 과거 한국 기업들이 엔비디아의 단순한 ‘메모리 공급처(Supplier)’에 불과했다면, 이제는 현실 세계를 지배하려는 엔비디아의 ‘피지컬 AI(Physical AI) 및 온디바이스(On-device) 생태계의 핵심 파트너’로 지위가 격상되었음을 알리는 명확한 패러다임 시프트(Paradigm Shift)입니다.

동시에 시장은 무서운 변동성을 보여주며 개미들을 혼란에 빠뜨리고 있습니다. 오늘 포스팅에서는 기술 엔지니어링 관점의 깊이와 애널리스트의 냉철한 시각을 결합하여, 단기 변동성 진단, 삼성을 둘러싼 오해와 진실, 그리고 중장기 메가 트렌드에 따른 기업별 발전 방향을 해부해 드리겠습니다.

1. 단기적 관점: ‘재료 소멸’ 잔혹사와 옥석 가리기의 시작

“소문에 사서 뉴스에 팔아라 (Buy the rumor, sell the news).”

투자 시장의 이 오랜 격언은 이번에도 한 치의 오차 없이 증시를 관통했습니다. 젠슨 황 CEO의 방한 소식이 구체화되던 5월 말부터 국내 증시는 피지컬 AI, 로보틱스, 온디바이스 AI 수혜주라는 타이틀을 단 기업들의 주가가 가파르게 달아올랐습니다.

그러나 막상 젠슨 황 CEO가 입국한 6월 5일을 기점으로 LG, 네이버, 두산로보틱스 등 주요 기업들의 주가는 일제히 차익실현 매물이 쏟아지며 단기 조정을 겪고 있습니다. 전형적인 ‘모멘텀 소멸’이자 ‘재료 소멸’ 국면입니다.

단기 시장 진단: 스마트 머니는 이동하고 있다

이번 방한은 과거 그 어느 때보다 대중적 관심이 극대화되었습니다. 4대 그룹 총수 및 네이버 의장과의 성수동 회동, 예능 출연, 게이머들과의 스킨십 등 광폭 행보가 이어지며 기대감은 정점을 찍었습니다.

하지만 기관과 외국인 등 ‘스마트 머니(Smart Money)’의 시계는 대중보다 한발 빠릅니다. 그들은 이미 가치(Value)에 선반영된 밸류에이션 리스크를 털어내며, 이제는 막연한 ‘기대감’의 영역에서 ‘확인된 실적(숫자)’의 영역으로 넘어가길 원하고 있습니다.

냉정한 단기 투자 전략

현재 구간에서의 섣부른 추격 매수는 대단히 위험합니다. 주가의 높은 변동성을 경계해야 하는 구간입니다. 실질적인 공급 계약 공시, 구체적인 R&D 합작 법인(JV) 설립, 혹은 정부 및 과학기술정보통신부와의 구체적인 GPU 밸류체인 구축 등 ‘숫자와 계약서로 증명되는 모멘텀’이 나오기 전까지는 철저히 관망하거나, 조정기를 활용한 분할 매수(Accumulation) 접근이 유효합니다. 이제는 진짜와 가짜를 가려내는 ‘옥석 가리기’의 시간입니다.

2. 중장기적 관점: 가상 세계를 넘어 ‘피지컬 AI’와 ‘로보틱스’로

엔비디아가 바라보는 컴퓨팅의 다음 종착지는 명확합니다. 거대언어모델(LLM)이 거주하는 모니터 속 가상 세계를 넘어, 우리가 발을 디디고 있는 현실 세계와 실시간으로 상호작용하는 ‘피지컬 AI(Physical AI)’와 ‘로보틱스’입니다.

젠슨 황 CEO는 방한 일성으로 이렇게 공언했습니다.

“한국은 세계 최고 수준의 하이테크 제조 역량, 정밀 메카트로닉스, 그리고 독자적인 AI 인프라를 모두 갖춘 전 세계에서 몇 안 되는 완벽한 로보틱스 허브(Hub)다.”

이 발언의 행간을 읽어야 합니다. 텍스트를 생성하고 이미지를 그리는 AI 소프트웨어는 전력과 인프라 비용의 한계(Infra Cost Bottleneck)에 직면해 있습니다. 이를 돌파하기 위해 엔비디아는 AI에게 ‘육체’를 부여하고 전력, 물리적 역학(Physics), 지연 시간(Latency)을 통제하는 시스템을 구축하고자 합니다.

그리고 그 육체(하드웨어 디바이스)를 가장 잘 만드는 나라가 바로 대한민국입니다. 이는 국내 IT, 반도체, 자동차, 로봇 생태계 전반에 단순 부품 납품을 넘어선 거대한 중장기적 구조적 성장(Structural Growth)과 막대한 낙수효과를 예고하는 대전환점입니다.

3. 삼성을 둘러싼 오해와 진실: ‘패싱론’인가, ‘진짜 게임’의 시작인가?

이번 방한 기간 중 대중 매체와 소셜 미디어를 가장 뜨겁게 달군 논란은 “왜 삼성이 보이지 않는가?”였습니다. 첫날 성수동 삼겹살 소맥 회동에 최태원 SK 회장, 정의선 현대차 회장, 구광모 LG 회장, 이해진 네이버 의장 등 거물들이 총출동했음에도 불구하고 이재용 삼성전자 회장의 모습은 보이지 않았기 때문입니다. 이를 두고 언론에서는 “삼성이 엔비디아 생태계에서 소외되거나 패싱당한 것 아니냐”는 자극적인 분석을 쏟아냈습니다.

결론부터 말씀드리겠습니다. 삼성은 ‘빠진 것’이 아니라 미팅의 성격과 스케줄의 우선순위가 완전히 달랐을 뿐이며, 무대 뒤 물밑에서는 가장 거대하고 냉혹한 판이 짜이고 있습니다. 전면에서 보이지 않았던 진짜 이유를 완벽히 알려 드리겠습니다.

① 이재용 회장의 부재와 탑다운 전략의 미공개 이면

일부 지라시나 루머에서는 “이재용 회장이 방한 수주일 전 캘리포니아에서 젠슨 황과 단독 만찬을 가졌고 이를 젠슨 황이 직접 밝혔다”고 떠돌아다니지만, 이는 완전한 사실무근(Fact Check Fail)입니다.

진짜 팩트는 이번 젠슨 황 방한 기간에 이재용 회장은 사전에 계획된 중요한 글로벌 해외 출장 스케줄을 소화 중이었다는 점입니다. 오너가 자리를 비운 상황에서, 엔비디아와의 핵심 협상은 비즈니스 실무를 총괄하는 사령탑에게 자연스럽게 위임된 것입니다.

② 실무 사령탑의 교체: 전영현 부회장 체제와의 냉혹한 ‘독대’

친목 도모 성격이 짙었던 첫날 단체 회동에 삼성이 참여하지 않은 진짜 실무적 이유는, 최근 삼성전자 반도체(DS) 부문의 사령탑이 전영현 부회장 체제로 전격 교체된 시점과 맞물려 있습니다. 지금 삼성 DS부문은 친목을 다질 여유가 없습니다. 철저하게 실리와 기술적 돌파구를 찾아야 하는 엄중한 시기입니다.

젠슨 황 CEO는 월요일(6월 8일) 신라호텔에서 전영현 삼성전자 DS부문장(부회장)을 비롯한 고위 실무진과 별도의 비공개 독대 및 기술 회동을 가졌습니다. 시장 분위기에 휩쓸리는 파티 참석보다, 양사에게 가장 시급한 현안인 차세대 AI 가속기 ‘베라 루빈(Vera Rubin)’ 플랫폼에 탑재될 HBM 공급선 다변화, 퀄 테스트(Quality Test) 통과 시점 조율, 그리고 파운드리 및 첨단 패키징을 아우르는 핵심 비즈니스를 테이블 위에 올려놓고 밤새 도면을 보며 주판알을 튕긴 것입니다.

③ 공급망 진입의 팩트: 3사 모두 HBM4 퀄 통과 완료

이번 방한에서 가장 강력한 팩트는 젠슨 황 CEO가 입국 직후 기자회견에서 “삼성전자, SK하이닉스, 마이크론 등 메모리 3사 모두 우리의 차세대 HBM4 퀄리피케이션(수용성 테스트)을 통과하여 양산 및 공급 단계에 진입했다”고 공식 선언한 점입니다.

그동안 시장을 지배했던 “삼성이 퀄 테스트에서 고전하고 있다”는 우려를 엔비디아 수장이 직접 불식시킨 것입니다. 이제 시장의 프레임은 ‘삼성 패싱론’이 아니라 ‘삼성이 본격적으로 공급 경쟁 체제에 진입했다’로 완전히 수정되어야 마땅합니다.

④ 엔비디아의 생존 전략: TSMC 독점 타파를 위한 ‘거대한 고래’ 삼성

엔비디아 입장에서도 현재 대만의 TSMC에만 파운드리와 패키징을 전적으로 의존하는 구조는 거대한 지정학적 리스크이자 공급 부족(Shortage)의 원인입니다. 엔비디아는 이 독점 체제를 깨뜨릴 강력한 카드가 절대적으로 필요하며, 전 세계에서 그 대안이 될 수 있는 유일한 기업이 바로 삼성전자입니다.

구분

SK하이닉스 체인

삼성전자 체인

HBM 공급

HBM3E 독점적 지위 확보 및 HBM4 고도화

HBM4 퀄 통과 완료로 본격적인 물량 경쟁 진입

공정 구조

메모리 설계 전문 + 베이스 다이는 TSMC 협력

메모리 + 파운드리 + 패키징 원스톱 턴키(Turn-key)

엔비디아 전략

견고한 ‘깐부’ 동맹 유지 (First Vendor)

공급망 다변화 및 가격 협상력 확보 (Dual Sourcing)

삼성은 전 세계에서 유일하게 Memory(HBM4) + Foundry(첨단 로직 공정) + Advanced Packaging을 한 지붕 아래에서 원스톱으로 제공할 수 있는 IDM(종합 반도체 기업)입니다. 최근 GTC 무대에서도 젠슨 황이 삼성 부스를 직접 찾아 HBM4 웨이퍼에 사인을 남기며 극찬한 이유가 여기에 있습니다.

결론적으로 지금의 공백은 패싱이 아니라 ‘철저히 계산된 기술 실무 집중’입니다. 하반기 공급 계약의 구체적인 숫자가 찍히는 순간, 시장의 평가는 180도 뒤바뀔 것입니다.

4. 핵심 참여 기업별 기술적 내면 및 중장기 발전 방향

“하드웨어 없는 소프트웨어는 허상(Ghost)이고, 소프트웨어 없는 하드웨어는 고철(Iron)에 불과하다.”

엔지니어 출신인 제가 늘 가슴에 새기는 격언입니다. 엔비디아라는 거대한 가상 세계의 ‘운영체제(OS)’가 현실 세계라는 하드웨어 하체에 이식되는 과정에서, 국내 핵심 기업들이 어떤 기술적 칼자루를 쥐고 있는지 현미경 분석해 드리겠습니다.

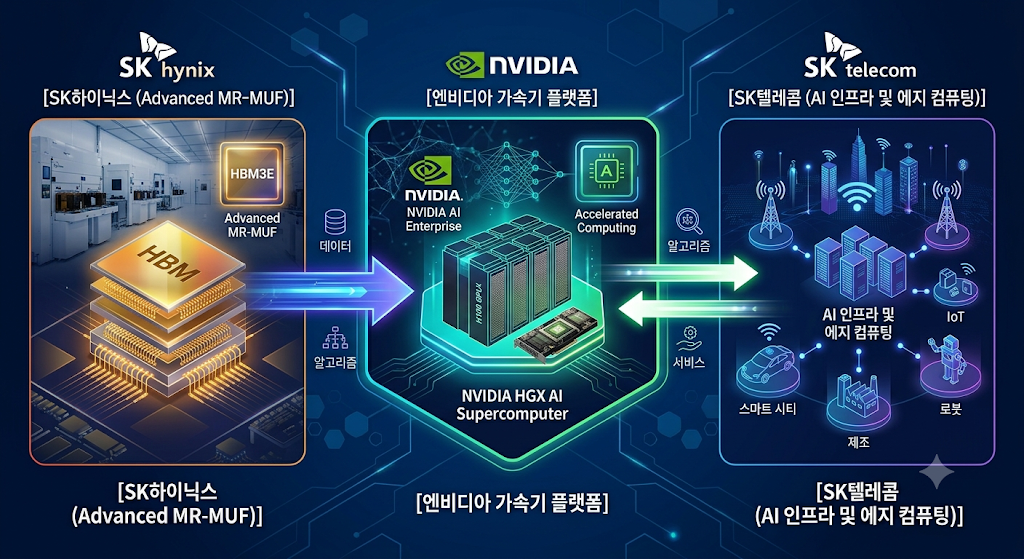

① SK그룹 (SK하이닉스 / SK텔레콤) — 완벽한 ‘AI 깐부’의 기술적 굳히기

⚙️ 핵심 기술 분석: MR-MUF 공정 노하우와 초고속 인터커넥트

SK하이닉스가 HBM3E 시장을 지배하고 HBM4에서도 강력한 지위를 유지할 수 있는 일등 공신은 Advanced MR-MUF(Mass Reflow Molded Underfill) 공정 기술입니다. 반도체 칩을 쌓을 때 열을 가해 수천 개의 미세 돌기(범프)를 한 번에 연결하고, 칩 사이의 공극을 액체 형태의 보호재로 채워 굳히는 기술입니다. 경쟁사들의 NCF(비전도성 필름) 방식에 비해 열 방출 효율이 2.5배 이상 뛰어나며, 공정 압력도 낮아 칩의 휘어짐(Warpage) 현상을 완벽하게 제어합니다. 엔비디아 가속기가 뿜어내는 무시무시한 열 밀도(Thermal Density) 문제를 하드웨어 단에서 해결해 준 핵심 열쇠입니다.

🚀 중장기 발전 방향 및 기대 요소

하반기 본격화될 차세대 가속기 물량 공급은 물론, 엔비디아가 노트북 및 모바일 에지 단을 겨냥해 내놓은 초소형 칩 ‘RTX 스파크(Spark)’ 생태계에서 초저전력·고대역폭 모바일 메모리(LPDDR5X, LPCAMM2) 수요가 폭증할 것입니다. SK텔레콤 역시 엔비디아의 AI 인프라를 국내 및 아시아 지역의 제조·물류 피지컬 AI 실증 기지에 이식하는 핵심 서비스 파트너로서 협력을 심화하며 실적의 장기 우상향 궤도를 그릴 것으로 전망됩니다.

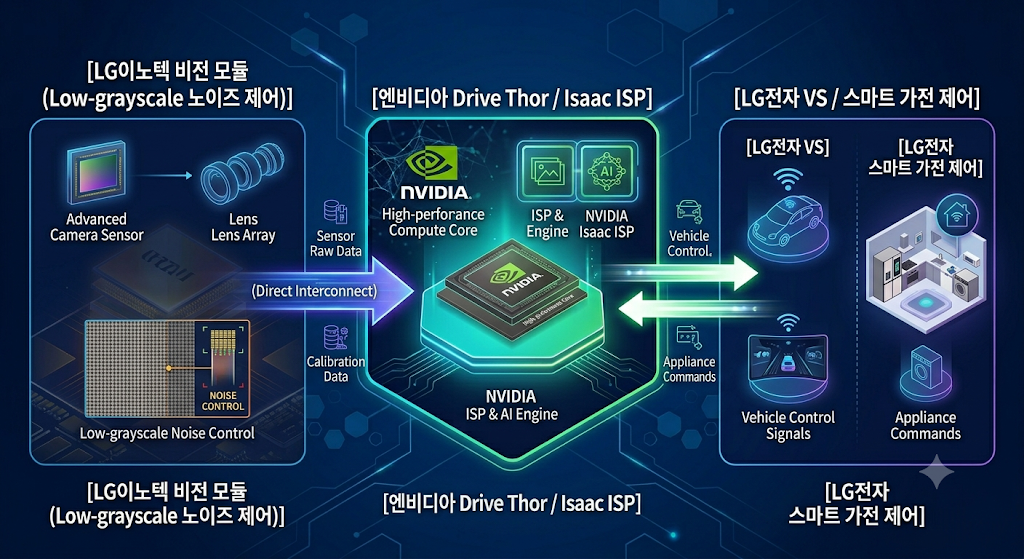

② LG그룹 — 자율주행 및 가전 피지컬 AI의 탑티어 하드웨어 파트너

⚙️ 핵심 기술 분석: Zonal ECU 통합 아키텍처 및 로우 그레이드 비전 AI

LG전자는 더 이상 단순한 세탁기, 냉장고 제조사가 아닙니다. 미래 모빌리티와 스마트 홈을 관통하는 전장(VS) 및 AI 가전의 핵심 하드웨어 아키텍처를 쥐고 있습니다. 미래의 자동차와 로봇은 수십 개의 독립된 ECU(전자제어유닛) 대신, 하나의 강력한 중앙 집중형 컴퓨터가 차량 전체를 제어하는 SDV(소프트웨어 중심 자동차) 구조로 진화합니다. LG전자는 엔비디아의 드라이브 토르(Drive Thor) 고성능 칩셋을 받아 실제 가전과 차량의 로우레벨 통신(CAN/LIN) 및 오토사(AUTOSAR) OS 레이어와 결합하는 시스템 통합(SI) 기술력에서 글로벌 탑티어 수준입니다.

또한, 자율주행과 로보틱스의 눈 역할을 하는 LG이노텍의 비전 AI 카메라 시스템을 주목해야 합니다. 단순히 이미지를 캡처하는 것을 넘어, 야간이나 어두운 터널 등 로우 그레이드(Low-grayscale) 이미지 데이터 환경에서도 노이즈를 극한으로 제어하고 엔비디아의 이미지 처리 장치(ISP)와 다이렉트로 연동되는 고성능 패키징 기술을 보유하고 있습니다.

🚀 중장기 발전 방향 및 기대 요소

구광모 회장과의 연쇄 회동을 통해 협력은 더욱 구체화되었습니다. 특히 LG그룹이 최근 공개한 휴머노이드 로봇 ‘CLOiD(클로이드)’가 엔비디아의 로봇 개발 플랫폼인 ‘아이작(Isaac)’을 통해 가상 시뮬레이션 학습을 거치고 엔비디아의 최신 로봇 전용 칩셋을 탑재하고 있다는 사실이 확인되었습니다. 단기 주가는 테마성 수급으로 출렁였으나, 엔비디아의 로봇·모빌리티 생태계에 LG의 하드웨어 제조 역량이 깊숙이 이식되면서 전장 부문의 리레이팅(가치 재평가)이 중장기적으로 진행될 것입니다.

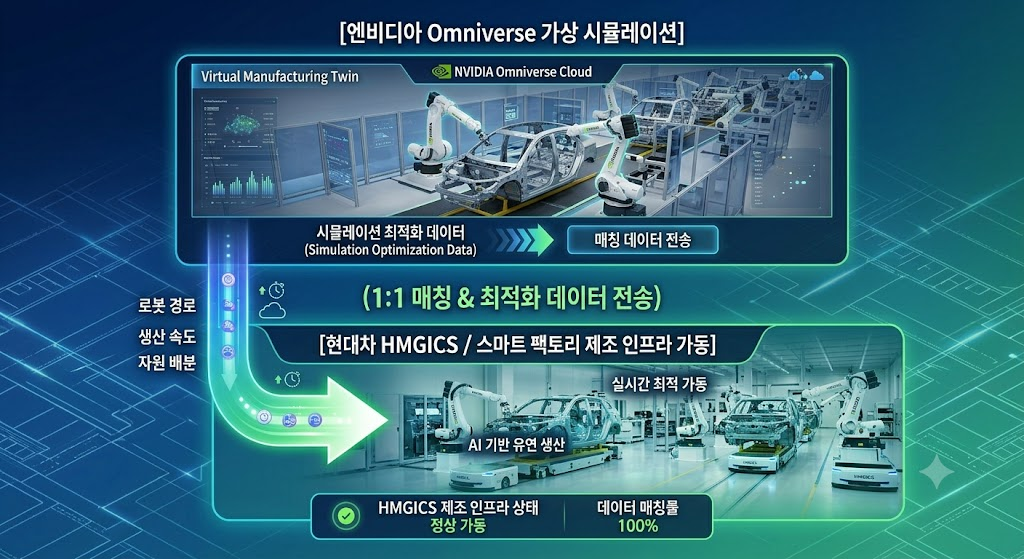

③ 현대자동차그룹 — 스마트 팩토리 ‘디지털 트윈’과 자율주행의 고도화

⚙️ 핵심 기술 분석: 옴니버스(Omniverse) 기반 가상 공장 실증 및 SDV 전환

정의선 회장과의 성수동 삼겹살 회동에서 논의된 핵심 이면은 단순히 차량에 AI 칩을 몇 개 넣느냐의 수준이 아닙니다. 제조 공장 자체를 하나의 거대한 AI 로봇으로 진화시키는 ‘디지털 트윈(Digital Twin)’과 자율주행 하이퍼 컴퓨팅의 결합입니다.

현대차그룹은 이미 싱가포르 글로벌 혁신센터(HMGICS)에서 가상 공간에 실제 공장과 1:1로 매칭되는 디지털 트윈을 구축하고, 엔비디아의 옴니버스(Omniverse) 플랫폼을 통해 AI 시뮬레이션으로 공정 최적화 및 로봇 동선을 테스트하는 아키텍처를 세계 최초 수준으로 실증해 냈습니다.

🚀 중장기 발전 방향 및 기대 요소

일부에서는 이번 방한을 두고 새로운 대규모 투자 발표를 기대했으나, 현대차그룹이 엔비디아와 맺은 3조 원 규모의 자율주행 및 스마트 팩토리 하이퍼 컴퓨팅 인프라 투자 MOU는 이미 지난 2025년 10월에 체결되어 가동 중인 사안(Fact Check)입니다. 이번 만남은 해당 프로젝트의 중간 점검 및 양산 차량으로의 소프트웨어 이식 속도를 높이기 위한 다지기 단계입니다. 현대차의 자율주행 합작법인 모셔널(Motional)의 하드웨어 플랫폼 위에 엔비디아의 풀스택 소프트웨어를 결합하여 레벨 4 자율주행의 상용화 시점을 글로벌 경쟁사보다 앞당기는 발판이 마련되었습니다.

④ 네이버(NAVER) — 빅테크 독점에 맞서는 ‘소버린(Sovereign) AI’ 동맹

⚙️ 핵심 기술 분석: 네모트론(Nemotron)과 하이퍼클로바X의 이종(Heterogeneous) 모델 최적화

미국 빅테크 중심의 AI 생태계가 전 세계를 잠식하는 가운데, 국가별 문화, 종교, 법적 규제와 언어 장벽을 방어하려는 ‘소버린 AI(Sovereign AI)’ 열풍은 네이버에게 거대한 독점적 기회입니다. 젠슨 황 CEO가 이해진 의장과 심야 회동을 가진 본질적인 이유도 여기에 있습니다.

기술적으로는 엔비디아의 가벼운 오픈 LLM인 ‘네모트론(Nemotron)’ 아키텍처 인프라 위에, 네이버가 독자적으로 구축한 한국어 및 아랍어 등 비영어권 특화 고품질 데이터셋과 정렬(Alignment) 기술을 하이브리드 파이프라인으로 결합하는 전략입니다. 또한, AI 모델을 칩에 올리기 위해 필수적인 모델 경량화(Quantization) 및 하이바인딩 소프트웨어 최적화 기술이 핵심입니다.

🚀 중장기 발전 방향 및 기대 요소

엔비디아의 초대형 AI 가속기 클러스터(DGX SuperPOD)를 중동이나 아시아 국가에 수출할 때, 이를 효율적으로 제어하고 분산 학습(Distributed Training)을 최적화하는 거대 플랫폼 소프트웨어를 네이버클라우드가 패키지 형태로 결합하여 공동 진출하는 비즈니스 모델이 가시화되고 있습니다. 네이버는 이를 통해 국내 내수 기업이라는 한계를 극복하고, 글로벌 소버린 AI 동맹의 중추적인 소프트웨어 파트너로 도약할 모멘텀을 확보했습니다.

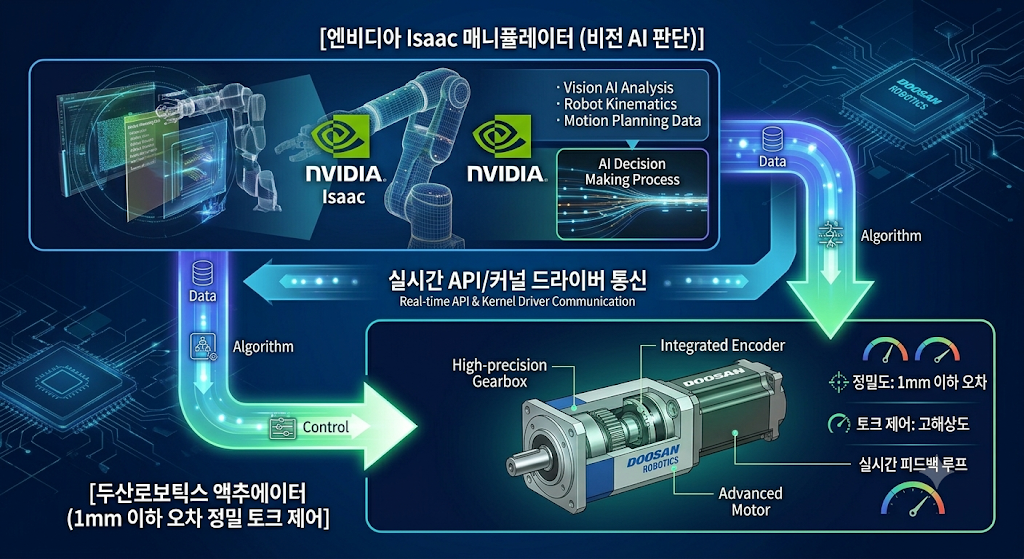

⑤ 두산로보틱스 — 로봇 공학의 비약적 도약과 실시간 토크 제어

⚙️ 핵심 기술 분석: 아이작 매니퓰레이터(Isaac Manipulator)와 로우레벨 펌웨어 정렬

젠슨 황 CEO의 장녀이자 엔비디아 로보틱스 부문의 핵심 임원인 매니 황(Madison Huang)이 두산 연구소를 직접 찾고, 뒤이어 박정원 회장과의 야구장 회동으로 이어진 동선은 대단히 상징적입니다. 가상 세계에서 아무리 강력한 AI 인공지능이 판단을 내려도, 현실 세계에서 물건을 정밀하게 잡고(Grasping) 부드럽게 옮기는 ‘물리적 액추에이터 및 감속기 제어 기술’이 없으면 피지컬 AI는 미완성에 그치기 때문입니다.

엔비디아의 로봇 가속 플랫폼인 ‘Isaac’의 비전 AI 알고리즘이 내린 고차원 명령을 받아, 두산로보틱스의 정밀 감속기 및 모터 제어 보드가 1mm 이하의 오차 범위 내에서 실시간(Real-time)으로 반응하도록 로우레벨 펌웨어 레이어를 통합하는 작업이 핵심 기술 협력의 본질입니다.

🚀 중장기 발전 방향 및 기대 요소

단순히 공장에서 지정된 궤적만 반복하는 1세대 협동로봇을 넘어, 변화하는 환경을 스스로 인식하고 사람과 안전하게 협업하는 ‘지능형 서비스 및 휴머노이드 로봇’ 시장의 개막을 앞당길 것입니다. 엔비디아의 강력한 소프트웨어 우산 아래에서 두산의 하드웨어 경쟁력이 결합되며 글로벌 표준(Standard)을 선점할 수 있는 기회입니다.

⑥ 게임 업계 (크래프톤 / 엔씨소프트) — 온디바이스 AI PC 시장의 개막과 인게임 SLM

⚙️ 핵심 기술 분석: 엔비디아 ACE(Avatar Cloud Engine)의 로컬 런타임 최적화

젠슨 황 CEO가 홍대와 강남의 PC방을 직접 순회하며 게이머들과 만난 행보는 단순한 쇼맨십이 아닙니다. 막대한 클라우드 서버 비용(Infra Cost)을 절감하기 위해 사용자 PC에 장착된 지포스(RTX) 그래픽카드의 텐서 코어(Tensor Core) 자원을 활용하려는 ‘온디바이스 AI 에이전트’ 생태계 확산을 위한 철저한 계산입니다.

게임 개발 과정에서 엔비디아의 ACE(Avatar Cloud Engine) 및 Audio2Face(음성 기반 안면 애니메이션 생성 기술)를 이식하면, 게임 프레임을 뽑아내는 메인 렌더링 루프(Rendering Loop)를 방해하지 않으면서도 사용자의 그래픽카드 여유 자원을 활용해 경량 인게임 소형언어모델(SLM)을 서버 통신 지연(Latency) 없이 완전히 로컬(Local) 단에서 구동할 수 있게 됩니다.

🚀 중장기 발전 방향 및 기대 요소

크래프톤이 데모로 선보인 것처럼, 배틀그라운드 게임 내에서 유저와 실시간 음성으로 전술을 짜고 상황에 맞춰 유기적으로 반응하는 ‘AI 동료(Co-playable character)’ 기술이 본격 도입될 것입니다. 이는 유저들에게 완전히 새로운 차원의 몰입감을 선사하며, 고사양 게이밍 기어 하드웨어 교체 주기와 맞물려 게임 타이틀 및 소프트웨어 매출의 거대한 새로운 업사이클(Up-cycle)을 견인할 것입니다.

5. 결론: 포트폴리오를 재편하라

“축제(Event)의 소음은 끝났습니다. 그러나 진짜 자본의 낙수효과는 하반기 공급망 가동과 함께 시작됩니다.”

대중들이 뉴스 헤드라인과 총수들의 회동 장소, 단기 주가 등락에 일희일비하며 패닉 셀(Panic Sell)이나 포모(FOMO)에 빠져 있을 때, 현명한 투자자는 차분하게 포트폴리오의 파이프라인을 정비해야 합니다. 이번 젠슨 황 엔비디아 CEO의 방한은 한국 IT·제조업이 단순한 하청 구조에서 벗어나 체질 개선(Structural Re-rating)을 이루는 명확한 신호탄입니다.

마지막으로 자산 배분 관점에서의 날카로운 바이블 전략을 제안해 드립니다.

포트폴리오의 닻(Anchor)은 대형 반도체주로: 단기적인 ‘퀄 테스트 논란’이나 소외론 등 노이즈로 인해 주가가 과도하게 눌리는 구간이 있다면, 이를 강력한 매수 기회로 삼아야 합니다. 엔비디아 공급망 다변화의 최대 수혜가 될 삼성전자와 확고한 독점적 지위를 다진 SK하이닉스라는 두 거대한 고래를 포트폴리오의 중심 축에 균형 있게 배치하십시오.

조정기마다 비중을 확대할 섹터: 엔비디아가 공언한 국내 R&D 센터 설립 및 과기부와의 핵심 밸류체인 구축 과정에서 실질적인 수혜를 입을 로보틱스(하드웨어 액추에이터, 감속기) 섹터와 현실 세계 데이터를 처리할 비전 AI 및 전장용 하드웨어 핵심 부품 섹터를 주목하십시오. 막연한 테마주가 아닌, 글로벌 리더들과 실제 협력 프로젝트 레퍼런스를 가진 기업들로 좁혀야 합니다.

가상 세계에만 갇혀 있던 인공지능이 우리의 삶과 산업 현장이라는 물리적 공간으로 쏟아져 나오는 ‘피지컬 AI 혁명’은 이제 막 서막을 올렸을 뿐입니다. 단기 수급 노이즈에 흔들리지 않고 기술의 본질과 실적 숫자를 추적하는 자만이 이 위대한 자본의 흐름 위에서 거대한 자산을 거머쥘 수 있을 것입니다.

이번에 공개된 구글 I/O 2026 발표를 지켜보면서, 저는 실로 가슴이 웅장해지는 것을 느꼈습니다. 엔지니어의 시각에서는 기술적 완성도가 임계점을 넘었다는 확신이 들었고, 애널리스트이자 투자자의 시각에서는 자본 시장의 거대한 자금 흐름(Money Move)이 어디로 요동칠지 지도가 선명하게 그려졌기 때문입니다.

과거의 인공지능이 우리가 던진 질문에 단순히 답만 하던 ‘수동적인 계산기’에 불과했다면, 2026년의 AI는 스스로 목표를 분석하고 계획을 세워 실행하는 ‘자율적인 동료(Agentic AI)’로 패러다임이 완전히 전환되었습니다. 그리고 구글은 이 거대한 소프트웨어 혁신을 뒷받침하기 위해 밑바닥 하드웨어 인프라부터 최상위 서비스 레이어까지 완벽하게 통제하는 ‘수직 계열화’를 완성해 냈습니다.

현업 엔지니어가 전율하고 자본 시장이 들썩이는 이 순간, 우리는 화려한 기술의 이면을 쪼개어 분석하고 이를 통해 단기적 모멘텀과 중장기적 밸류에이션 변화를 짚어내야 합니다. 그래야만 다가오는 AI 상용화 시대의 핵심 수혜주를 선점할 수 있습니다.

오늘 포스팅에서는 구글 I/O 2026에서 발표된 핵심 기술 구조를 엔지니어링 관점에서 아주 쉽게 풀어드리고, 이 기술들이 자극할 가치 사슬(Value Chain)과 투자 관점에서의 유망 기업 및 리스크까지 상세하게 해부해 드리겠습니다.

1. 차세대 AI 모델 아키텍처: 경량화와 멀티모달의 극한 체제

구글이 이번 발표에서 모델 라인업을 다각화한 것은 단순한 구색 맞추기가 아닙니다. 이는 서비스 운영 비용(OPEX)을 극적으로 절감하면서도 사용자 경험(UX)을 극대화하기 위한 철저한 아키텍처 최적화 전략의 결과물입니다.

[구글의 AI 모델 최적화 방향]

├─ 제미나이 3.5 플래시: 지식 증류 & 양자화 ➔ 추론 비용 절감 (OPEX 획기적 개선)

└─ 제미나이 옴니: 네이티브 엔드투엔드 ➔ 정보 손실 제로 & 초저지연 멀티모달 구현

① 제미나이 3.5 플래시 (Gemini 3.5 Flash) – 비용과 속도의 파괴적 혁신

엔지니어링 심층 분석: 제미나이 3.5 플래시의 핵심은 ‘지식 증류(Knowledge Distillation)’와 ‘양자화(Quantization)’ 기술이 정점에 달했다는 점입니다. 수천억 개의 거대한 파라미터를 가진 울트라(Ultra) 모델을 상용 서비스에 그대로 올리는 것은 비용적으로 불가능에 가깝습니다. 구글은 거대 모델이 가진 핵심 추론 능력과 지식 엑기스만 골라내어 가벼운 모델에 이식(지식 증류)했습니다. 여기에 연산 정밀도를 낮추는 양자화 기술을 적용했습니다. 예를 들어, 기존에 컴퓨터가 1개의 데이터를 처리할 때 쓰던 16비트 부동소수점($FP16$) 연산을 8비트 정수형($INT8$) 데이터 포맷으로 변환하는 방식입니다. 이렇게 되면 데이터의 크기가 절반으로 줄어들어, AI 반도체의 고질적인 문제인 메모리 대역폭 병목 현상을 물리적으로 해결할 수 있게 됩니다.

투자자가 봐야 할 본질 (왜 대단한가?): 연산 데이터가 가벼워지니 속도가 무려 4배 빨라졌습니다. 이는 서버가 사용자 요청을 받아 처리하는 ‘추론 대기 시간(Latency)’이 급감했음을 뜻합니다. 더 놀라운 것은 가격이 절반 이하로 떨어졌다는 점입니다. 과거에는 비용 부담 때문에 감히 시도하지 못했던 ‘수백만 토큰의 긴 문서를 실시간으로 분석하고, 쉬지 않고 스스로 생각하는 실시간 에이전트 루프’를 이제는 매우 저렴한 비용으로 상시 가동할 수 있게 되었습니다.

② 제미나이 옴니 (Gemini Omni) – 진정한 네이티브 멀티모달의 탄생

엔지니어링 심층 분석: 기존의 AI 서비스들은 무늬만 멀티모달인 경우가 많았습니다. 사용자가 말로 질문을 하면, [오디오 ➔ 텍스트 변환(STT)] ➔ [텍스트 모델 추론] ➔ [텍스트 ➔ 오디오 변환(TTS)]이라는 복잡한 중간 변환 과정을 거쳤습니다. 각기 다른 모델들이 따로 놀며 중간에서 데이터를 기계적으로 번역해 주다 보니, 지연 시간이 길어지고 문맥이 꼬였습니다. 반면, 제미나이 옴니는 중간 과정이 완전히 배제된 ‘네이티브 엔드투엔드 멀티모달(Native End-to-End Multimodal)’ 구조입니다. 비디오의 픽셀(Pixel) 데이터와 오디오의 주파수(Frequency) 데이터가 인풋 단계에서부터 하나의 거대한 신경망 안에서 동시에 토큰화(Tokenization)되어 융합 처리됩니다.

투자자가 봐야 할 본질 (왜 대단한가?): 중간 번역 과정이 없으니 데이터의 정보 손실이 제로(0)에 가깝습니다. 사용자의 목소리 톤에 담긴 미묘한 감정이나, 비디오 영상의 시각적 분위기를 AI가 왜곡 없이 그대로 흡수합니다. 영상의 분위기를 파악해 그에 완벽히 어울리는 효과음을 AI가 자율적으로 생성해 집어넣거나, 배경을 자연스럽게 바꾸는 ‘비디오 리믹스’ 기능이 버벅거림(지연 시간) 없이 실시간으로 작동할 수 있는 비결이 바로 이 일체형 아키텍처 덕분입니다.

2. ‘AI 에이전트’ 서비스: 단발성 질문 답변을 넘어 ‘자율적 워크플로우’로

그동안 AI 투자를 망설이게 했던 가장 큰 요인은 “그래서 이걸로 무슨 돈을 버는데?”라는 ‘킬러 서비스의 부재’였습니다. 구글은 이번 I/O 2026을 통해 AI가 일회성 대화(Single-turn)를 나누는 장난감이 아니라, 인간의 업무 프로세스를 대신 수행하는 ‘자율적 루프(Reasoning Loop)’ 시스템임을 명확히 했습니다.

구글이 제시한 AI 에이전트의 작동 메커니즘은 다음과 같은 고도의 워크플로우를 가집니다.

[사용자 명령]–>[목표 분석 및 계획 수립]–>[API/도구 호출]–>[결과 검증 및 수정]–>[최종 완료]

① 구글 검색 개편 & 제미나이 스파크 / 데일리 브리프

엔지니어링 심층 분석: AI 에이전트가 인간 대신 업무를 처리하려면 두 가지 기술적 전제가 필수적입니다. 바로 외부 시스템과 상호작용할 수 있는 ‘도구 사용(Tool Use / Function Calling)’ 능력과, 과거의 맥락을 잊지 않는 대규모 ‘기억 장치(Context Window)’입니다. 구글은 자사의 유기적인 생태계인 구글 검색, 지메일(Gmail), 구글 캘린더, 구글 드라이브의 핵심 API를 AI 에이전트가 스스로 제어하고 판단하여 호출할 수 있도록 강력한 권한을 부여했습니다.

투자자가 봐야 할 본질 (왜 대단한가?): 새롭게 선보인 ‘데일리 브리프’ 기능을 예로 들어보겠습니다. 사용자가 자는 동안 AI 에이전트는 밤새 사용자의 메일함과 캘린더 API를 호출하여 쌓인 데이터들을 스스로 긁어옵니다. 그리고 비즈니스 중요도를 자체적으로 채점(Scoring)한 뒤, 오늘 해야 할 일의 우선순위를 직관적인 대시보드 형태로 알아서 조립해 둡니다. 이 복잡하고 정교한 워크플로우를 인간의 개입 없이 24시간 자율적으로 수행한다는 점에서, 진정한 인공지능 비서 시대의 상용화를 의미합니다.

② 유튜브에 질문하기 (Ask YouTube)

엔지니어링 심층 분석: 사용자가 수십 시간짜리 영상 파일을 올려두고 특정 내용을 질문할 때, AI가 매번 영상 전체를 처음부터 끝까지 실시간으로 돌려보며 분석하는 것은 천문학적인 연산 낭비이자 인프라 파멸을 불러옵니다. 구글은 이 문제를 인프라 단에서 우아하게 해결했습니다. 유튜브에 영상이 업로드되는 즉시, 비디오 픽셀과 오디오 스트림을 시각적·청각적 토큰으로 쪼갠 뒤 이를 고도로 구조화된 ‘인덱싱(Indexing)’ 작업을 통해 벡터 데이터베이스(Vector Database)에 미리 저장해 둡니다.

투자자가 봐야 할 본질 (왜 대단한가?): 사용자가 유튜브 영상에 대해 질문을 던지면, AI는 대용량 영상을 재생하는 것이 아니라 벡터 DB에서 고속 의미론적 검색(Semantic Search)을 수행합니다. 그리고 질문과 일치하는 정확한 장면의 ‘시간대(Timestamp)’를 밀리초 단위로 찾아내어 매칭해 줍니다. 이는 단순히 자막 텍스트를 요약하는 수준을 넘어, 영상 내의 ‘공간과 시간의 맥락’을 AI가 통틀어 완벽히 이해하고 있음을 보여주는 강력한 방증입니다.

3. 하드웨어 인프라: 최초의 ‘듀얼 칩’ TPU 8시리즈와 광학 혁명

아무리 뛰어난 소프트웨어 알고리즘과 에이전트 아키텍처가 존재하더라도, 밑바닥 하드웨어 인프라가 실시간 연산 압박을 견뎌내지 못하면 모두 공염불에 불과합니다. 구글은 엔비디아의 독점 체제에 맞서 하드웨어 전반을 뒤흔들 기막힌 신의 한 수를 던졌습니다. 바로 학습과 추론을 완전히 분리하여 각각의 효율성을 극대화한 ‘듀얼 칩 아키텍처(Dual-chip Architecture)’입니다.

구글이 제시한 최초의 듀얼 칩 인프라, TPU 8시리즈의 핵심 스펙과 엔지니어링 포인트를 테이블로 비교해 드리겠습니다.

구분

TPU 8t (Train)

TPU 8i (Inference)

주요 목적

거대 모델의 사전 학습(Pre-training) 및 파인튜닝(Fine-tuning)

사용자 요청에 대한 초고속 실시간 응답 처리

핵심 강점

초거대 클러스터 확장성 (단일 네트워크 내 100만 개 연동 가능)

극도로 낮은 지연 시간 (Low Latency) 및 비용 절감

엔지니어 팁

메모리 대역폭($HBM$)과 칩 간 초고속 인터커넥트($ICI$) 효율 극대화

연산 행렬 유닛($MXU$) 최적화 및 전력 소모 효율성 극대화

100만 개 클러스터가 가지는 진정한 파괴력과 OCS 기술

많은 이들이 ‘100만 개 칩 연동’이라는 숫자의 화려함에만 집중하지만, 엔지니어 관점에서 주목해야 하는 진짜 핵심은 ‘Optical Circuit Switches (OCS, 광학 회로 스위치)’ 기술의 전면 도입입니다.

기존의 구리선 기반 네트워크 케이블은 데이터 전송량이 늘어날수록 저항이 커지고 극심한 발열과 통신 병목 현상이 발생합니다. 반면 구글은 100만 개의 TPU 8t 칩을 순수 광케이블로 묶어, 빛의 속도로 데이터를 주고받으며 거대한 하나의 슈퍼컴퓨터처럼 작동하게 만들었습니다.

인프라 가동의 가장 큰 암초였던 ‘통신 병목’을 물리적인 광학 기술로 해결해 버린 것입니다. 그 결과, 과거에 6개월 이상 소요되던 초거대 LLM 모델의 가동 및 사전 학습 기간을 단 2~3주 만에 끝낼 수 있는 인프라를 완성했습니다. 이는 빅테크 간의 AI 모델 타임투마켓(Time-to-Market) 경쟁에서 구글이 압도적인 속도 패권을 쥐게 되었음을 시사합니다.

4. 스마트 안경 및 보안: 엣지 AI와 디지털 워터마크의 제도화

인프라와 모델이 완성되자 구글의 AI는 이제 거대한 클라우드 데이터센터의 장벽을 넘어, 사용자 몸에 직접 밀착되는 스마트 디바이스와 보안 영역으로 내려앉았습니다.

[Edge AI & Security]

├─ 구글 스마트 안경 ➔ 온디바이스 NPU + 클라우드 제미나이 플래시 (하이브리드 AI)

└─ 신스ID (SynthID) ➔ 암호학적 스테가노그래피 딥페이크 방어 (글로벌 표준화)

① 구글 스마트 안경 – 포스트 스마트폰 시대를 겨냥한 하이브리드 AI

엔지니어링 심층 분석: 이 얇고 가벼운 안경테 안에는 고성능 카메라, 상시 마이크, 그리고 초저전력 NPU(신경망처리장치)가 탑재되어 있습니다. 스마트 안경이 대중화되려면 배터리와 발열 문제를 잡아야 합니다. 따라서 구글은 ‘하이브리드 AI 아키텍처’를 채택했습니다. 사용자의 시선 앞의 간판을 실시간 번역하거나 내비게이션 경로를 띄우는 등 0.1초의 지연도 허용되지 않는 초고속 작업은 안경 내부에 탑재된 온디바이스(On-device) AI가 독립 처리합니다. 반면, 복잡한 시각적 맥락을 분석하거나 긴 문장을 추론해야 하는 무거운 연산은 클라우드에 대기 중인 ‘제미나이 3.5 플래시’로 데이터를 즉각 토스하여 처리하는 영리한 이원화 방식을 씁니다.

투자자가 봐야 할 본질 (왜 대단한가?): 구글의 스마트 안경 제시는 스마트폰 이후 펼쳐질 새로운 하드웨어 폼팩터 전쟁의 서막입니다. 시각과 청각 데이터를 상시 수집하고 인덱싱해야 하므로, 관련 부품의 단가가 올라가고 고부가가치화가 급격하게 진행될 것입니다.

② 신스ID (SynthID) – 생성형 AI 시대의 필수 불가결한 방어막

엔지니어링 심층 분석: 신스ID는 AI가 생성한 비디오 파일이나 오디오 주파수 픽셀 사이에 인간의 눈과 귀로는 절대 감지할 수 없지만, 컴퓨터 소프트웨어는 완벽하게 읽어낼 수 있는 ‘수학적 패턴(미세 노이즈)’을 고도로 삽입하는 기술입니다. 이 기술이 대단한 이유는 악의적인 사용자가 영상의 화질을 강제로 압축하거나, 일부분을 크롭(자르기)하여 변형하더라도 원본 속에 심어진 수학적 패턴이 깨지지 않고 유지되기 때문입니다. 고도의 암호학적 스테가노그래피(Steganography) 기술을 미디어 인프라에 녹여낸 결정체입니다.

투자자가 봐야 할 본질 (왜 대단한가?): 전 세계적으로 딥페이크를 활용한 금융 사기와 여론 조작이 심각한 사회적 문제로 대두되는 가운데, 신스ID는 딥페이크 방어선의 최전선 역할을 하게 됩니다. 향후 각국 규제 당국의 법제화와 맞물리게 되면, 이와 같은 디지털 워터마크 및 상호 검증 기술은 기업들의 필수 보안 표준(Protocol)으로 자리 잡으며 관련 시장이 폭발적으로 개화할 것입니다.

5. 개발자 생태계: 안티그래비티와 과학 전용 모델을 통한 플랫폼 락인(Lock-in)

플랫폼 전쟁에서 승리하려면 전 세계의 개발자들이 자사의 생태계 안에서 놀 수 있도록 강력한 도구를 쥐여주어야 합니다. 구글은 개발 환경을 혁신하여 개발자들을 끌어들이는 방식 또한 매우 치밀하고 영리하게 짰습니다.

① 안티그래비티(Antigravity) 연동과 자율 디버깅 루프

구글이 새롭게 선보인 ‘안티그래비티(Antigravity)’는 그 이름(무중력)의 의미처럼, 무겁고 복잡하게 꼬여 있던 기존의 프론트엔드 및 백엔드 빌드 패키징 과정을 ‘무중력 상태’처럼 가볍고 기민하게 만들겠다는 구글의 차세대 통합 웹/앱 프레임워크 또는 런타임 환경입니다.

개발자가 코드를 짜다가 에러가 발생해 막히면, AI 스튜디오가 브라우저의 DOM(문서 객체 모델) 구조와 안티그래비티 프레임워크 내부를 스스로 파악하여 자율 디버깅 루프를 돌립니다. AI가 에러 원인을 진단하고 코드를 직접 수정하여 자체 테스트까지 끝마친 뒤, “문제를 완벽히 해결했으니 코드 변경 사항을 확인해 보라”고 인간 개발자에게 역제안하는 수준에 도달했습니다. 개발자의 생산성을 수십 배 증가시켜 구글 생태계를 이탈하지 못하게 만드는 강력한 무기입니다.

② 제미나이 포 사이언스 (Gemini for Science Skill)

인류가 쌓아 올린 방대한 논문 데이터와 실험 데이터를 통틀어 학습한 과학·공학 특화 에이전트입니다. AI가 논문을 스스로 정독한 뒤 미진한 부분을 찾아 가설을 세우고, 컴퓨팅 아키텍처 내부에서 실험 시뮬레이션을 자율적으로 돌리는 ‘에이전틱 과학 워크플로우(Agentic Science Workflow)’를 수행합니다.

중요한 것은 구글이 이 강력한 모델을 오픈소스의 성지인 깃허브(GitHub)에 전격 풀었다는 점입니다. 이는 전 세계의 핵심 과학자, 공학 연구원, 데이터 사이언티스트 개발자들을 구글의 AI 인프라 생태계 아래 든든한 아군이자 종속 관계로 묶어두겠다는 고도의 전략적 포석입니다.

6. 직설적 투자 가치 사슬(Value Chain) 분석

현업 엔지니어가 기술의 화려함에 감탄할 때, 노련한 투자자는 “그래서 이 거대한 인프라가 깔리고 패러다임이 바뀔 때 당장 돈을 벌어들이는 공급망의 대장주는 누구인가?”를 찾아내야 합니다. 자본의 시각에서 철저하게 단기와 중장기로 쪼개어 수혜주들을 분석해 드리겠습니다.

[투자 시기별 핵심 가치 사슬]

├─ 단기적 관점 (1~2년): 브로드컴(ASIC 공동개발), SK하이닉스/삼성전자(HBM 공급), 루멘텀(OCS 광학부품), SaaS 기업(비용 절감)

└─ 중장기적 관점 (3~5년): 퀄컴(엣지 AI 칩), LG이노텍(스마트안경 카메라), 사이버 보안주, Vertiv/Constellation(전력 및 냉각)

1) 단기적 관점 (1~2년 내 실적 가시화 및 강력한 모멘텀)

단기적으로는 구글의 대규모 인프라 물량 공세에 따라 ‘당장 대규모 주문서(PO)가 찍히는 기업’과 모델 가격 인하로 인해 ‘비용을 극적으로 아껴 마진이 튀는 기업’에 돈이 몰립니다.

① 빅테크 인프라 공급망: 구글 자체 칩(TPU 8) 생태계의 숨은 지배자들

브로드컴 (Broadcom, 티커: AVGO): 구글 자체 AI 칩(TPU)의 핵심인 ASIC(주문형 반도체)을 구글과 함께 공동 개발하는 대체 불가능한 핵심 파트너입니다. 구글이 엔비디아 의존도를 낮추고 자체 TPU 8 시리즈 노선을 강화하며 천문학적인 인프라 투자를 감행할수록, 브로드컴의 ASIC 설계 수주 잔고와 로열티 매출은 가장 먼저, 그리고 가장 거대하게 우상향할 수밖에 없습니다.

SK하이닉스 & 삼성전자: 앞서 분석해 드렸듯 고성능 학습용 칩인 ‘TPU 8t’의 연산 병목을 해결하기 위한 핵심 원자재는 HBM(고대역폭 메모리)의 대량 탑재입니다. 구글의 공격적인 데이터센터 인프라 증설은 국내 메모리 반도체 양강 기업들의 하이엔드 제품(HBM3E, HBM4) 믹스 개선으로 전격 이어지며, 단기 마진 및 영업이익을 극대화하는 강력한 펀더멘털 동력으로 작용합니다.

루멘텀 (Lumentum, 티커: LITE) / 코히런트 (Coherent, 티커: COHR): 구글 100만 개 클러스터의 핵심 비밀이 광케이블로 묶는 OCS(광학 회로 스위치) 기술이라고 말씀드렸습니다. 이에 따라 대용량 광트랜시버 및 OCS 광학 컴포넌트 부품 수요가 폭발적으로 늘어납니다. 인프라의 최종 병목이 ‘전기 통신’에서 ‘광통신’으로 넘어가는 구간에서, 이들 광학 부품주들이 가장 탄력적인 단기 주가 랠리를 주도할 가능성이 매우 높습니다.

② 플랫폼 및 소프트웨어 서비스사: 추론 비용(OPEX) 급감의 최대 수혜주

주요 소프트웨어 SaaS 기업들 (Salesforce, HubSpot 등): 그동안 많은 SaaS 기업들이 매력적인 AI 에이전트 기능을 개발해 두고도, 고객이 기능을 호출할 때마다 발생하는 비싼 LLM API 비용 부담(마진 압박) 때문에 적극적으로 서비스를 확산시키지 못했습니다. 하지만 성능은 올라가고 가격은 절반 이하로 떨어진 ‘제미나이 3.5 플래시’의 등장은 이들의 잔혹한 비용 청구서를 반토막 내줍니다. AI 기능 탑재가 기존의 ‘돈을 갉아먹는 하마’에서 기업의 ‘순이익을 폭발시키는 가속기’로 전환되는 구간이므로, 다음 분기부터 영업이익률(OPM)이 즉각적으로 개선되는 구조적 턴어라운드를 보여줄 것입니다.

2) 중장기적 관점 (3~5년 패러다임 시프트 및 시장 재편)

중장기적으로는 서비스의 패러다임이 스마트폰을 넘어 ‘자율적 에이전트가 구동되는 온디바이스(엣지 AI)’와 ‘스마트 안경 폼팩터’로 완전히 넘어가면서 산업의 판도를 뒤바꿀 구조적 성장주를 선점해야 합니다.

① 온디바이스(On-device) AI 및 스마트 안경 밸류체인

퀄컴 (Qualcomm, 티커: QCOM): 스마트 안경을 비롯한 미래형 웨어러블 기기와 온디바이스 단말기에 탑재될 초저전력 엣지 AI 칩셋 시장의 독점적 지배자입니다. 구글이 제시한 하이브리드 아키텍처 인프라가 확산될수록 스마트폰 칩 공급사를 넘어 ‘모든 사물의 인공지능화’를 주도하는 핵심 팹리스로 장기 밸류에이션 리레이팅이 가능합니다.

글로벌 카메라 모듈 및 광학계 기업 (LG이노텍, 대만의 라간정밀 등): 스마트 안경 에이전트의 본질은 인간이 보는 세상을 실시간으로 ‘함께 보고’ 데이터베이스에 인덱싱하는 것입니다. 따라서 기기가 항상 켜져 있어도 배터리가 닳지 않는 ‘저전력 고성능 카메라 모듈’과 가상 이미지를 인간의 눈에 자연스럽게 투사해 주는 증강현실(AR) 글래스용 ‘웨이브가이드(광파도관)’ 핵심 광학 기술을 보유한 기업들이 장기적인 공급 계약을 독식하며 수혜를 누릴 것입니다.

② 보안 및 인프라의 새로운 표준: 신스ID (SynthID) 동맹

디지털 저작권 및 글로벌 사이버 보안 기업 (CrowdStrike, Palo Alto Networks, Adobe): 생성형 AI 컨텐츠의 무분별한 확산과 딥페이크 위협을 막기 위해, 구글의 신스ID 같은 공통 워터마크 프로토콜을 자사 플랫폼에 전면 이식하거나 이를 실시간으로 검증·차단해 주는 전문 보안 솔루션 업체들의 몸값이 천정부지로 솟구칠 것입니다. 특히 어도비(Adobe, 티커: ADBE)의 경우, 자체적으로 추진 중이던 ‘콘텐츠 진위 이니셔티브(CAI)’ 인프라와 구글의 신스ID 표준이 상호 연동되면서 저작권이 확보된 안전한 크리에이티브 플랫폼으로서의 독점 가치가 더욱 견고해질 것입니다.

7. 30년차 애널리스트가 던지는 냉혹한 투자 리스크 (Critical View)

노련하고 지혜로운 투자자라면 기술의 화려한 불꽃놀이 뒤에 숨겨진 그늘과 구조적인 한계점도 반드시 직시해야 합니다. 제가 보는 핵심 리스크는 다음 두 가지입니다.

첫째, 엔비디아(NVIDIA, 티커: NVDA)의 단기 멀티플(이익배수) 둔화 우려

구글이 학습과 추론을 완벽히 이원화한 TPU 8시리즈를 성공적으로 론칭하고 100만 개 클러스터 독립 선언을 한 것은, 독점적 권력을 쥐고 있던 엔비디아에게 매우 명확하고 강력한 경고등입니다. 물론 엔비디아가 구축해 놓은 개발 인프라 생태계(CUDA)의 벽은 여전히 견고합니다.

그러나 구글을 필두로 한 빅테크(메타, 마이크로소프트 등)들이 마진율을 방어하기 위해 자체 주문형 반도체(ASIC) 비중을 지속적으로 높여갈 것은 자명한 사실입니다. 결과적으로 엔비디아가 그동안 독점적으로 누려왔던 극단적인 프리미엄 마진율은 중장기적으로 하향 안정화될 리스크가 있으며, 이는 주가의 단기 멀티플 조정을 유발할 수 있습니다.

둘째, 인프라 확장을 가로막는 진짜 벽: 전력(Utility) 및 냉각 한계

구글이 발표한 100만 개 클러스터 가동의 진짜 무서운 적은 ‘칩의 연산 성능’이 아니라, 이를 돌리기 위한 ‘천문학적인 전력 공급’과 ‘막대한 발열 해결’입니다. 구글이 아무리 날고 기는 TPU 8 칩을 수백만 개 찍어내더라도, 데이터센터가 위치한 지역의 전력망(Grid)이 이를 버텨내지 못하거나 가동 효율을 높여줄 냉각 시스템이 공급되지 못하면 인프라 가동률은 처참하게 떨어집니다.

따라서 역발상적인 투자 관점에서 보면, 인프라 경쟁의 최종 국면에서는 빅테크 기업들보다 그들에게 안정적인 전력을 무한 공급해 줄 수 있는 원전 관련 전력 기업(Constellation Energy 등)이나, 데이터센터의 열을 식혀줄 필수 액체 냉각 솔루션 독점 기업인 버티브(Vertiv, 티커: VRT) 같은 기업들이 인프라 투자의 가장 확실하고 알짜배기인 중장기 수혜주가 될 것입니다.

8. 투자 관점 요약 대시보드 (핵심 요약 테이블)

바쁜 현대 투자자분들을 위해 오늘 분석한 핵심 내용을 한눈에 스캐닝할 수 있도록 직관적인 대시보드 테이블로 정리해 드립니다.

구분

핵심 키워드

추천 포지션 (단기 관점: 1~2년)

추천 포지션 (중장기 관점: 3~5년)

하드웨어

TPU 8, OCS, HBM

브로드컴(AVGO), SK하이닉스 ➔ 자체 칩 생태계 확장 및 인프라 수주 모멘텀

Vertiv (VRT), 퀄컴(QCOM) ➔ 인프라 가동의 필수재(전력 냉각) 및 엣지 AI 지배력

소프트웨어

Gemini 3.5, 에이전트

주요 SaaS 기업들 ➔ 추론 API 비용 감소로 인한 다음 분기 마진 개선

구글 (GOOGL) ➔ 인프라부터 서비스까지 락인(Lock-in)된 수직 계열화 완성 효과

신시장

스마트 안경, SynthID

글로벌 광학 부품주 ➔ 글로벌 빅테크향 스마트 안경 샘플 및 초기 공급 계약 모멘텀

사이버 보안주, 글로벌 원전주 ➔ 딥페이크 보안 제도화 수혜 및 데이터센터 필수 전력 편입

9. 결론: AI가 마침내 ‘돈을 쓰는 단계’를 지나 ‘돈을 버는 단계’로

결론적으로 이번 구글 I/O 2026의 본질은 아주 명확합니다. 인공지능 산업이 막연한 기대감으로 “돈을 쏟아붓고 쓰던 단계”를 완전히 지나, 인프라 효율화와 에이전트 상용화를 통해 “실진적으로 돈을 진정하게 버는 단계”로 진입했음을 증명해 낸 것입니다.

구글은 하드웨어 인프라(TPU 8)부터 운영체제 및 모델 레이어(Gemini 3.5), 그리고 최종 서비스(Search, 안경, 개발도구)까지 전부 다 직접 통제하는 완벽한 수직 계열화 제국을 선언했습니다. 이 견고한 거인들의 전쟁 속에서 길을 잃지 않는 가장 현명한 투자 전략은 다음과 같습니다.

[투자 나침반]

단기적으로는 구글의 칩 자체 독립 생태계 확장에 따른 핵심 가치 사슬(ASIC 설계, HBM 메모리, OCS 광통신 부품)에 강하게 베팅하여 수익률을 극대화하십시오. 그리고 중장기적으로는 이 고성능 에이전트들이 안정적으로 돌아갈 수밖에 없게 만드는 물리적 기반(전력 인프라, 액체 냉각 시스템)과 새로운 폼팩터(온디바이스 부품주)로 자산을 차분히 분산 배치하는 전략이 가장 영리하고 지혜로운 투자 지도입니다.

시장의 패러다임이 바뀔 때 부의 지도도 함께 재편됩니다. 철저한 기술 분석과 냉철한 투자 안목으로 이번 거대한 머니무브의 기회를 반드시 아시아의 주역으로서 선점하시길 바랍니다.

— DeepSeek MLA, Google TurboQuant, TriAttention, NVIDIA Blackwell까지 —

목차

서론: AI의 진짜 병목은 GPU가 아니라 ‘메모리’였다

KV 캐시의 해부학: 왜 메모리를 잡아먹는가?

메모리 효율화의 4대 접근법 개요

DeepSeek MLA: 잠재 공간 압축의 혁명

Google TurboQuant: 3비트 양자화로 6배 압축

MIT × NVIDIA TriAttention: 삼각함수로 메모리를 쳐내다

NVIDIA Blackwell: 하드웨어 레벨의 메모리 혁신

구글 컨텍스트 캐싱: 클라우드 인프라로의 확장

기술들의 합산 효과와 상호작용

왜 지금 이 기술들이 동시에 등장하는가?

투자 관점: 승자와 패자의 지형 변화

주목해야 할 기업 및 뉴스 상세 분석

엔지니어를 위한 기술 스택 가이드

결론: 메모리 효율화는 AI 민주화의 진짜 열쇠

1. 서론: AI의 진짜 병목은 GPU가 아니라 ‘메모리’였다

AI 산업을 바라보는 대부분의 시선이 GPU의 성능, 특히 NVIDIA의 독점적 지위에 쏠려 있는 동안, AI 시스템을 실제로 운용해 본 엔지니어들은 전혀 다른 병목을 목도하고 있었다. 그것은 바로 메모리(Memory)다.

놀랍게도, 현대의 LLM(Large Language Model) 추론 시스템에서 실제 연산 속도를 제약하는 요소는 GPU의 부동소수점 연산 처리량(FLOPS)이 아니다. 대부분의 프로덕션 환경에서 LLM 추론은 메모리 대역폭(Memory Bandwidth)에 의해 병목이 결정된다. GPU가 계산을 더 빨리 하고 싶어도, 필요한 데이터를 메모리에서 꺼내오는 속도가 이를 따라가지 못하는 것이다.

이 현상을 가리켜 업계에서는 ‘메모리 월(Memory Wall)’이라고 부른다. AI 컴퓨팅의 발전에서 연산 처리량(Compute)의 성장 속도가 메모리 대역폭의 성장 속도를 훨씬 앞지르면서 생겨난 간극이다. 그리고 이 간극은 모델이 커질수록, 처리해야 할 텍스트 문맥(Context)이 길어질수록 더욱 치명적으로 작용한다.

구체적인 수치를 들어보자. Llama-2 65B 모델을 bfloat16 정밀도로 구동할 경우, 128K 토큰의 문맥을 처리하기 위한 KV 캐시만으로도 335GB의 GPU 메모리가 필요하다. H100 GPU 한 장의 HBM(고대역폭 메모리) 용량이 80GB임을 감안하면, 이는 최소 5장의 H100을 오직 KV 캐시를 위해 소모해야 한다는 의미다. 여기에 모델 가중치 저장용 메모리까지 더하면 비용은 천문학적으로 치솟는다.

바로 이 지점에서 2025년 하반기부터 2026년에 걸쳐 AI 연구의 핵심 전선이 바뀌었다. DeepSeek, Google, MIT와 NVIDIA의 공동 연구팀은 각자의 방식으로 이 메모리 문제를 정면 돌파하기 시작했다. 이 글은 그 기술들의 작동 원리를 해부하고, 이 변화가 투자 지형에 어떤 파급 효과를 만들고 있는지를 함께 살펴보는 종합 분석 리포트다.

2. KV 캐시의 해부학: 왜 메모리를 잡아먹는가?

메모리 효율화 기술들을 이해하기 위해서는 먼저 KV 캐시(Key-Value Cache)가 무엇이며, 왜 이것이 메모리를 폭발적으로 소비하는지를 이해해야 한다.

트랜스포머(Transformer) 아키텍처의 핵심은 어텐션 메커니즘(Attention Mechanism)이다. LLM이 다음 토큰을 예측할 때, 모델은 이전에 입력된 모든 토큰과의 관계를 계산해야 한다. 이 과정에서 각 토큰에 대해 Key(K)와 Value(V) 벡터가 생성된다.

만약 KV 캐시 없이 매번 처음부터 계산한다면, 토큰 하나를 생성할 때마다 그 앞에 있는 모든 토큰의 K, V 값을 재계산해야 한다. 이는 문맥이 길어질수록 계산량이 기하급수적으로 늘어나는 것을 의미한다. KV 캐시는 이 문제를 해결하기 위해 이미 계산된 K, V 값을 메모리에 저장해두고 재사용하는 방식이다.

문제는 이 캐시의 크기다. KV 캐시의 메모리 사용량은 다음 공식을 따른다:

KV 캐시 크기 = 2 × 레이어 수(L) × 헤드 수(H) × 시퀀스 길이(T) × 헤드 차원(D) × 데이터 정밀도

70B 파라미터 모델에서 128K 토큰의 문맥을 FP16(16비트)으로 처리한다면, KV 캐시 하나만으로 약 40GB의 VRAM이 사라진다. 여기서 ‘VRAM의 절반을 모델 가중치가 차지하고 있다’는 사실을 더하면, H100 두 장이 KV 캐시에 잠식당하는 상황이 현실이 된다.

더욱 심각한 것은 긴 추론(Long Reasoning) 모델의 등장이다. OpenAI의 o1, DeepSeek-R1 같은 chain-of-thought 추론 모델들은 하나의 쿼리에 대해 수만 토큰의 중간 사고 과정을 생성한다. 이 경우 KV 캐시 문제는 추론의 길이에 정비례하여 폭발적으로 증가한다.

이것이 바로 전 세계 최고의 AI 연구기관들이 일제히 KV 캐시를 압축하는 방법에 집중하게 된 이유다.

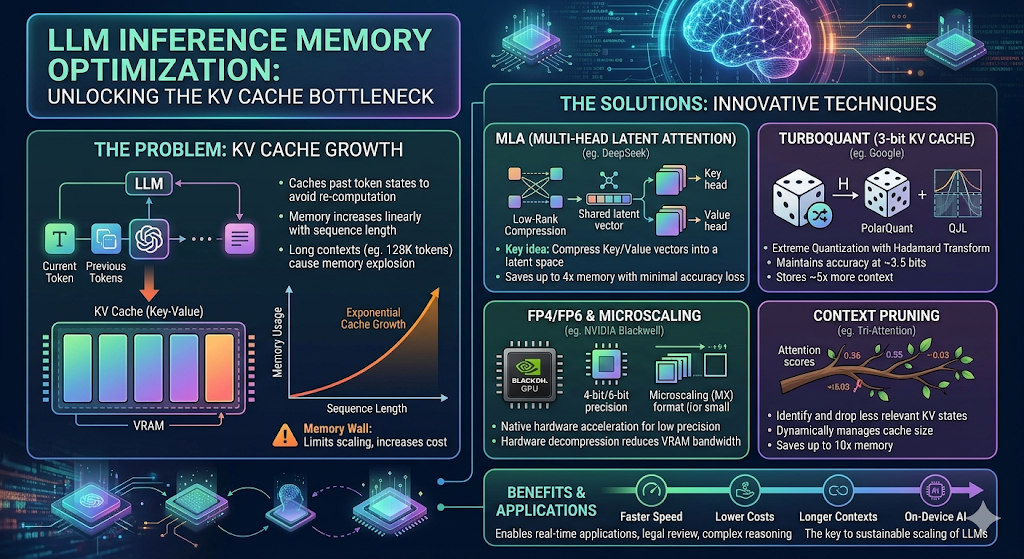

3. 메모리 효율화의 4대 접근법 개요

현재 연구와 산업계에서 시도되는 LLM 메모리 효율화 전략은 크게 네 가지 범주로 분류할 수 있다.

① 아키텍처 수준 재설계 (Architecture-Level Redesign) 모델을 처음부터 메모리 효율을 염두에 두고 설계하는 방식이다. DeepSeek의 MLA(Multi-Head Latent Attention)가 대표적이다. KV를 저장하는 구조 자체를 바꿔 근본적으로 캐시 크기를 줄인다.

② 양자화 기반 압축 (Quantization-Based Compression) 저장되는 데이터의 비트 수(정밀도)를 줄이는 방식이다. Google의 TurboQuant가 이 범주에 속하며, KV 캐시를 16비트에서 3비트로 압축한다. NVIDIA의 FP4 지원도 같은 맥락이다.

③ 토큰 프루닝 (Token Pruning) 중요하지 않은 토큰에 대한 KV 값을 아예 캐시에서 제거하는 방식이다. MIT·NVIDIA의 TriAttention이 이 방법의 최신 사례다. 중요하지 않은 토큰을 판별하는 정밀도가 이 기술의 핵심이다.

④ 시스템 레벨 최적화 (System-Level Optimization) GPU 메모리 관리 방식을 개선하거나, 클라우드 서버의 캐싱 인프라를 활용하는 방식이다. Google의 컨텍스트 캐싱(Context Caching)과 NVIDIA의 PagedAttention이 이에 해당한다.

이 네 가지 접근법은 상호 배타적이지 않으며, 실제로는 여러 기법을 조합함으로써 훨씬 큰 압축 효과를 달성할 수 있다. 예를 들어 TriAttention과 TurboQuant를 동시에 적용할 경우, AMD GPU에서 약 6.8배의 KV 캐시 감소 효과가 보고되고 있다.

4. DeepSeek MLA: 잠재 공간 압축의 혁명

4-1. MHA의 한계와 MLA의 탄생

기존의 MHA(Multi-Head Attention) 방식은 각 어텐션 헤드마다 독립적인 Key와 Value를 전체 차원으로 저장한다. 이는 표현력은 강하지만 메모리 사용량이 헤드 수에 정비례하여 늘어나는 구조적 한계를 지닌다.

이 문제를 개선하기 위한 이전의 시도들, 즉 GQA(Grouped Query Attention)와 MQA(Multi-Query Attention)**는 여러 쿼리 헤드가 동일한 K, V를 공유하도록 하여 메모리를 줄였다. 그러나 이 방식은 성능 저하라는 대가를 치러야 했다. 공유함으로써 각 헤드가 갖던 독립적인 표현 능력이 약화되기 때문이다.

DeepSeek은 이 딜레마를 정면으로 돌파하는 완전히 다른 아이디어를 제시했다. 그것이 바로 MLA(Multi-Head Latent Attention)다. 이 기술은 DeepSeek-V2 논문에서 최초로 제안되었고, DeepSeek-V3와 R1에 이르러 그 효과가 증명되어 업계 표준으로 자리잡기 시작했다.

4-2. MLA의 핵심 원리: 저랭크 압축과 잠재 공간

MLA의 핵심 아이디어는 저랭크(Low-Rank) 분해다. 전체 차원의 K, V 텐서를 그대로 저장하는 대신, 훨씬 작은 잠재 표현(Latent Representation)으로 압축하여 저장하고, 계산이 필요할 때 이를 복원하는 방식이다.

구체적인 작동 과정을 단계별로 살펴보자:

Step 1 — Key-Value 압축 (Compression) 입력 토큰의 K, V 텐서를 저차원 잠재 벡터 c_KV로 사영(projection)한다.

c_KV = W_DKV × h_t

여기서 W_DKV는 다운-프로젝션 행렬이며, h_t는 원래의 히든 스테이트 벡터다. 잠재 벡터의 차원은 원래 K, V의 차원보다 훨씬 작기 때문에, 이 단계에서 메모리 사용량이 극적으로 줄어든다. KV 캐시에는 이 압축된 잠재 벡터만 저장된다.

Step 2 — Key-Value 복원 (Decompression) 어텐션 계산이 실제로 필요한 시점에, 저장된 잠재 벡터로부터 K, V를 복원(decompression)한다.

K = W_UK × c_KV

V = W_UV × c_KV

W_UK와 W_UV는 업-프로젝션 행렬로, 잠재 벡터를 원래의 K, V 차원으로 되돌린다. 이 과정은 저랭크 근사(Low-Rank Approximation)이므로 완전히 동일한 결과를 내지는 않지만, 실험 결과에 따르면 표현력의 손실이 GQA보다 훨씬 작다.

Step 3 — RoPE와의 통합 (Position Encoding 처리) MLA에서 까다로운 부분은 **RoPE(Rotary Position Embedding)**의 처리다. RoPE는 위치 정보를 K 벡터에 직접 인코딩하는 방식인데, 이는 잠재 공간에서의 저장과 충돌한다. DeepSeek은 K 벡터를 콘텐츠 성분(content component)과 위치 성분(positional component)으로 분리하여 이 문제를 우아하게 해결했다:

MLA가 달성하는 메모리 효율화 수준은 놀랍다. DeepSeek-V2 기준, MLA는 표준 MHA 대비 KV 캐시를 약 4H/9 수준으로 압축한다(H는 헤드 수). 이는 동일한 성능을 유지하면서 메모리를 수십 퍼센트 줄인다는 의미가 아니라, 구조적으로 전혀 다른 방식으로 캐시 자체를 재설계한 것이다.

더 중요한 것은 성능 저하 없이 이 효율을 달성한다는 점이다. KU Leuven의 하드웨어 중심 분석 논문(2026)에 따르면, MLA는 디코딩 단계에서 메모리 대역폭 요구량을 대폭 낮추는 동시에, 표현력은 MHA 수준을 유지하거나 일부 태스크에서 그 이상을 보인다.

GQA/MQA가 ‘성능 저하를 감수한 메모리 절충’이었다면, MLA는 ‘성능을 유지하면서 메모리를 줄이는 진보’에 가깝다. 이것이 MLA가 현재 LLM 아키텍처의 패러다임 전환으로 평가받는 이유다.

4-4. MLA의 확산: TransMLA와 MHA2MLA

MLA의 파급력은 DeepSeek 자체 모델에서 그치지 않는다. TransMLA 논문은 기존에 MHA로 훈련된 모델을 추론 시에 MLA로 전환하는 방법론을 제시했다. MHA2MLA 연구는 GPT, LLaMA 계열 등 기존 모델들도 MLA의 혜택을 받을 수 있도록 하는 전환 기법을 제안한다.

이는 MLA가 단순히 DeepSeek의 경쟁 우위 요소를 넘어, 업계 전체의 어텐션 메커니즘 설계 표준으로 자리잡아가고 있음을 의미한다. 비전-언어 모델(VLM)에 MLA를 적용한 MHA2MLA-VLM 연구도 등장하며, 멀티모달 AI에도 이 기술이 빠르게 침투하고 있다.

5. Google TurboQuant: 3비트 양자화로 6배 압축

5-1. TurboQuant의 등장과 시장 충격

2026년 3월 24일, Google Research는 TurboQuant를 공개했다. 이 알고리즘의 주장은 단순하면서도 충격적이었다: KV 캐시를 3비트로 압축하면서 정확도 손실 없이 메모리를 6배, 연산 속도를 최대 8배 향상시킨다.

이 발표는 즉각적으로 시장에 파장을 일으켰다. 발표 다음 날인 3월 25일 하룻만에 SK 하이닉스 주가가 약 6.2%, 삼성전자가 약 4.7%, Micron이 약 3.4% 하락했다. ICLR 2026 학술대회에서 발표될 예정인 이 논문은 단순한 연구 결과를 넘어 AI 메모리 산업의 투자 논리 전체를 흔들었다.

Cloudflare의 CEO 매튜 프린스는 이를 “구글의 DeepSeek 모먼트”라고 불렀다. DeepSeek이 중국 AI가 서방의 GPU 독점을 소프트웨어 혁신으로 우회한 것처럼, TurboQuant는 AI 메모리 수요 증가라는 ‘상식’을 소프트웨어로 깨트릴 수 있음을 시사했기 때문이다.

5-2. TurboQuant의 작동 원리: 두 단계의 수학적 정교함

TurboQuant는 두 가지 기존 기법을 결합한 통합 프레임워크다. 그 알고리즘의 핵심을 이해하려면 ‘왜 KV 캐시의 단순한 양자화가 어려운가’를 먼저 알아야 한다.

문제: KV 캐시의 극단적 이상치(Outlier)

LLaMA-2-7B를 예로 들면, KV 캐시 값의 상위 1%는 나머지 값들보다 크기가 10~100배 이상 크다. 이러한 극단적 분포 편향(skew) 때문에 단순한 선형 4비트 양자화는 실패한다. 이상치를 수용하도록 양자화 격자를 넓히면, 정상 값들이 몰려있는 범위의 해상도가 극도로 낮아지기 때문이다.

1단계: PolarQuant — 랜덤 직교 회전

TurboQuant의 첫 단계는 PolarQuant 기법을 적용하는 것이다. 각 KV 벡터에 랜덤 직교 변환(Random Orthogonal Rotation)을 적용한다. 이 회전 후에는 각 좌표값이 알려진 통계적 분포(가우시안 분포에 수렴)를 따르게 된다.

이 성질을 이용하면, 이상치의 영향을 분산시키고 전체 분포를 양자화하기 좋은 형태로 평탄화할 수 있다. 사전에 계산된 하나의 코드북(codebook)을 적용할 수 있게 되어, 블록별 정규화 상수를 저장해야 하는 기존 방식의 비트 낭비를 제거한다.

2단계: QJL — 1비트 오류 보정

PolarQuant 적용 후에도 양자화 과정에서 미세한 편향(systematic bias)이 남는다. TurboQuant의 두 번째 단계는 QJL(Quantized Johnson-Lindenstrauss) 기법으로 이를 제거한다. QJL은 Johnson-Lindenstrauss 투영을 이용한 1비트 오류 보정 레이어로, 1단계의 잔류 오류를 수정하여 전체 시스템의 정확도를 근사적 최적(provably near-optimal) 수준으로 끌어올린다.

이 두 단계의 결합 결과, TurboQuant는 좌표당 약 3.5비트를 달성하며, 이는 정보 이론적 왜곡률의 이론적 하한에 2.7배 이내로 근접하는 성능이다.

5-3. TurboQuant의 벤치마크 결과

TurboQuant의 성능은 다음과 같이 검증되었다:

Needle-in-a-Haystack 테스트: KV 메모리를 6배 이상 압축하면서 완벽한 정확도 달성

LongBench 스위트: 질의응답, 코드 생성, 요약 등 전 태스크에서 KIVI 베이스라인 동등 또는 초과

NVIDIA H100 GPU: 4비트 TurboQuant로 어텐션 로짓 계산 속도 최대 8배 향상

훈련 불필요: 기존 모델에 추가적인 파인튜닝 없이 추론 시점에 바로 적용 가능

특히 ‘훈련 불필요(Training-Free)’라는 특성은 실무적으로 매우 중요하다. 기존의 GPTQ, AWQ 같은 양자화 기법은 캘리브레이션 데이터셋과 별도의 훈련 과정이 필요했지만, TurboQuant는 배포 시점에 플러그인 방식으로 즉시 적용할 수 있다.

비용 절감 효과는 클라우드 인프라 관점에서도 극명하다. H100 SXM5 2장(시간당 $5.80)으로 70B 모델을 32K 컨텍스트로 서빙하는 경우: TurboQuant 적용 전에는 월 2명의 사용자($2,088/인/월), 적용 후에는 11명의 사용자($380/인/월)를 동일 비용으로 서비스할 수 있다.

6. MIT × NVIDIA TriAttention: 삼각함수로 메모리를 쳐내다

6-1. TriAttention의 문제 의식

TurboQuant가 KV 캐시의 정밀도를 줄이는 양자화 접근이라면, TriAttention은 근본적으로 다른 방향을 택한다. 중요하지 않은 토큰의 KV 쌍을 아예 물리적으로 제거(Pruning)하는 것이다.

이 아이디어 자체는 새롭지 않다. 기존의 토큰 프루닝 방식들은 최근 쿼리의 어텐션 점수를 기반으로 중요도를 추정하고 덜 중요한 토큰을 제거해왔다. 그러나 이 접근에는 근본적인 약점이 있다: RoPE(Rotary Position Embedding) 때문에 쿼리 벡터가 위치에 따라 회전하므로, 오직 가장 최근의 소수 쿼리만이 신뢰할 수 있는 중요도 추정에 사용 가능하다. 관측 창이 너무 좁아 불안정한 프루닝이 일어난다.

6-2. 삼각함수 시리즈의 발견

MIT, NVIDIA, 절강대학교 공동 연구팀이 TriAttention에서 발견한 핵심 통찰은 다음과 같다: RoPE를 적용하기 전의(Pre-RoPE) 쿼리·키 벡터들이 특정 집약(concentration) 성질을 가진다.

연구팀은 MRL(Mean Resultant Length, 평균 결과 길이)이라는 지표로 이 현상을 정량화했다. Qwen3-8B 모델에서 약 90%의 어텐션 헤드가 MRL > 0.95를 보였다. 이는 pre-RoPE 벡터들이 입력에 무관하게 특정 방향으로 강하게 집약되어 있음을 의미한다.

이 발견의 함의는 심오하다. Pre-RoPE 벡터가 집약되어 있다면, RoPE 적용 후의 어텐션 로짓은 위치 거리의 삼각 함수 시리즈(Trigonometric Series)로 모델링될 수 있다. 수식으로 표현하면:

이 표현의 핵심적 장점은, 특정 토큰과의 어텐션 점수를 실제로 계산하지 않고도, 그 토큰의 중요도를 위치 정보만으로 오프라인에서 사전 계산할 수 있다는 것이다. 즉, 어떤 토큰이 중요한지를 입력 데이터를 보지 않고도 판별할 수 있다.

6-3. TriAttention의 벤치마크 성과

이 수학적 통찰을 구현한 TriAttention의 결과는 인상적이다:

AIME25 벤치마크: 정확도(40.8%)를 완전히 유지하면서 KV 메모리를 10.7배 감소

처리량: 풀 어텐션(Full Attention) 대비 2.5배 높은 처리량 달성

R-KV 베이스라인: 동일 정확도에서 성능이 2배 향상

모델 범용성: Qwen3-8B, GLM-4.7-Flash 등 GQA와 MLA 아키텍처 모두에서 작동

가장 주목할 만한 실제 응용은 OpenClaw다. TriAttention을 적용한 OpenClaw를 이용하면, 기존에는 메모리 부족으로 실행 불가능했던 32B 파라미터 추론 모델을 단일 RTX 4090(24GB) GPU에서 구동할 수 있다. 이는 온디바이스 AI와 소비자용 GPU의 잠재력을 극적으로 확장시키는 의미를 지닌다.

TriAttention은 또한 AMD GPU의 llama.cpp 포트, Apple Silicon M-시리즈 지원, SGLang 백엔드 통합이 빠르게 이루어지며 오픈소스 생태계 전반으로 확산 중이다.

7. NVIDIA Blackwell: 하드웨어 레벨의 메모리 혁신

7-1. FP4/FP6 지원: 비트를 줄여 데이터를 늘린다

NVIDIA의 접근은 소프트웨어가 아닌 실리콘 레벨에서 메모리 효율화를 해결하는 전략이다. Blackwell 아키텍처(B200)의 핵심 차별화 요소 중 하나는 FP4(4비트 부동소수점) 연산의 하드웨어 지원이다.

기존 GPU들이 기본적으로 FP16(16비트)이나 BF16으로 연산하는 데 반해, Blackwell은 FP4와 FP6 연산을 네이티브로 지원한다. 이 차이는 단순한 숫자 이상의 의미를 지닌다:

FP4: FP16 대비 4배 더 많은 가중치를 같은 메모리에 저장

FP6: FP16 대비 약 2.7배 향상된 메모리 밀도

연산 처리량: FP4 사용 시 FP16 대비 최대 2배의 FLOPS 달성

실질적인 영향은 모델 서빙 규모에서 나타난다. FP16으로 H100 8장이 필요하던 작업을 B200 2장의 FP4 모드로 처리할 수 있다면, 인프라 비용과 전력 소비가 동시에 절감된다.

7-2. 하드웨어 압축 엔진 (Hardware Decompression Engine)

Blackwell에서 또 다른 주목할 혁신은 전용 디컴프레션 엔진(Decompression Engine)의 탑재다. GPU 내부에 하드웨어로 구현된 이 엔진은 압축된 모델 가중치를 실시간으로 압축 해제하여 계산에 공급하는 역할을 한다.

이 엔진의 의미는 다음과 같다: 모델 가중치를 압축 형태로 HBM에 저장하면 더 많은 데이터를 같은 메모리에 담을 수 있고, 디컴프레션 엔진이 계산 중에 실시간으로 이를 풀어주므로 소프트웨어 단의 압축 해제 오버헤드가 없다. 메모리 용량과 대역폭 모두를 동시에 개선하는 효과다.

7-3. TurboQuant와의 시너지

중요한 점은 NVIDIA Blackwell이 TurboQuant 같은 소프트웨어 양자화 기법의 혜택을 증폭시킨다는 것이다. TurboQuant가 KV 캐시를 3~4비트로 압축하면, Blackwell의 FP4 연산 유닛이 이를 추가 변환 없이 직접 처리할 수 있다. 소프트웨어와 하드웨어 최적화가 맞물리는 구조다.

일부 분석가들이 “TurboQuant는 NVIDIA를 해치지 않는다”고 주장하는 것도 이 때문이다. 오히려 Blackwell은 저정밀도 연산에 최적화된 설계이므로, TurboQuant의 확산은 Blackwell 세대 GPU의 수요를 뒷받침하는 논거가 된다.

8. 구글 컨텍스트 캐싱: 클라우드 인프라로의 확장

8-1. 컨텍스트 캐싱의 작동 방식

TurboQuant가 KV 캐시의 정밀도를 줄이는 알고리즘적 접근이라면, Google의 컨텍스트 캐싱(Context Caching)은 KV 캐시를 서버 인프라 수준에서 재사용하는 시스템적 접근이다.

법률 문서, 기업 매뉴얼, 대형 코드베이스처럼 반복적으로 참조되는 수만 토큰의 문서를 생각해보자. 매 쿼리마다 이 문서 전체를 다시 처리해 KV 캐시를 생성하는 것은 엄청난 낭비다. 컨텍스트 캐싱은 이 불변 컨텍스트의 KV 캐시를 서버 측에 미리 계산하여 저장해 두고, 이후 동일 컨텍스트를 참조하는 쿼리들이 이 캐시를 공유하도록 한다.

Gemini API에서 지원하는 컨텍스트 캐싱은 수백만 토큰 규모의 컨텍스트에도 적용 가능하며, 이를 통해 기업 사용자들은 동일한 대용량 문서 기반으로 반복 쿼리를 처리할 때 비용을 대폭 줄일 수 있다.

8-2. 알고리즘적 압축과 시스템적 캐싱의 조합

TurboQuant와 컨텍스트 캐싱은 상호 보완적으로 작동할 수 있다. TurboQuant로 KV 캐시 자체의 크기를 줄이고, 컨텍스트 캐싱으로 그 압축된 KV 캐시를 여러 세션에 걸쳐 재사용한다면, 메모리 절감 효과는 곱셈 관계로 증폭된다. Google이 Gemini 모델 서비스에서 이 두 기술을 결합하여 적용한다면, 클라우드 AI 서비스의 경제성은 현재와 비교할 수 없을 만큼 개선될 것이다.

9. 기술들의 합산 효과와 상호작용

여기서 핵심적인 질문이 등장한다: 이 기술들을 모두 동시에 적용하면 어떻게 될까?

실험 데이터는 이미 나오기 시작했다:

기술 조합

적용 하드웨어

KV 캐시 압축 효과

TriAttention 단독

NVIDIA GPU

~10.7x

TurboQuant 단독

NVIDIA H100

~6x

TriAttention + TurboQuant

AMD GPU (ROCm)

~6.8x (결합)

MLA + FP8 양자화

NVIDIA GPU

~8x 이상 추정

MLA + TurboQuant + TriAttention

이론치

수십 x 가능성

TriAttention의 GitHub 리포지토리에 따르면, TriAttention과 TurboQuant를 함께 적용하는 통합 구현이 이미 커뮤니티에서 진행 중이다. Apple Silicon M-시리즈 지원도 등장하여, 스마트폰과 노트북에서 대형 모델을 구동하는 시나리오가 현실로 다가오고 있다.

기술의 수렴(Convergence) 방향은 분명하다: 아키텍처 수준의 압축(MLA) + 양자화(TurboQuant) + 토큰 프루닝(TriAttention) + 하드웨어 최적화(Blackwell FP4)의 결합이 LLM 추론의 표준 스택이 될 것이다.

10. 왜 지금 이 기술들이 동시에 등장하는가?

이 기술들이 2025~2026년에 집중적으로 쏟아지는 것은 우연이 아니다. 세 가지 구조적 압력이 동시에 작용하고 있다.

① 긴 추론(Long Reasoning) 모델의 주류화

OpenAI o1, DeepSeek-R1, Gemini 2.0 Flash Thinking 등 chain-of-thought 추론 모델들이 경쟁의 전면에 등장했다. 이 모델들은 하나의 쿼리에 수만 토큰의 중간 사고 과정을 생성한다. 문맥 길이가 선형이 아닌 기하급수적으로 늘어나는 추론 패러다임은 기존의 KV 캐시 설계를 완전히 붕괴시킨다.

② 온디바이스 AI의 상용화 요구

Apple, Qualcomm, MediaTek이 온디바이스 AI를 스마트폰에 탑재하는 경쟁이 본격화되고 있다. 스마트폰의 LPDDR5X 메모리는 최대 64GB 수준이며, 여기서 대형 언어 모델을 구동하려면 메모리 효율화는 생존 조건이다. 클라우드 서버에서야 메모리 부족을 GPU를 추가하는 것으로 해결할 수 있지만, 스마트폰에서는 그럴 수 없다.

③ AI 서비스 비용 구조의 재편 압력

GPT-4 수준의 모델을 100만 토큰 컨텍스트로 서비스하는 비용은 아직도 상당하다. 기업 고객들이 AI를 핵심 업무 흐름에 통합하려면 비용이 기존 소프트웨어 솔루션과 경쟁 가능한 수준으로 내려와야 한다. 메모리 효율화는 이 비용 곡선을 끌어내리는 가장 직접적인 방법이다.

이 세 가지 압력이 동시에 연구자들을 같은 방향으로 몰아붙인 결과가, 우리가 지금 목격하고 있는 기술의 동시 다발적 폭발이다.

11. 투자 관점: 승자와 패자의 지형 변화

11-1. TurboQuant 충격과 메모리 반도체 섹터

2026년 3월 25일 TurboQuant 발표 이후 시장의 반응은 즉각적이었다. SK 하이닉스 -6.2%, 삼성전자 -4.7%, Micron -7%, Kioxia -6%의 하락이 하루 만에 발생했다. 이는 “AI는 더 많은 메모리를 요구한다”는 메모리 반도체 섹터의 핵심 투자 테제에 정면으로 도전하는 사건으로 읽혔다.

그러나 시장의 공황 반응이 과도했는가를 냉정하게 판단해야 한다. 애널리스트들의 분석을 종합하면 다음과 같은 반론이 제기된다:

단기 과잉 반응 근거:

TurboQuant는 KV 캐시 압축만을 다루며, 모델 가중치 저장에는 전혀 영향이 없다 (70B 모델의 가중치는 FP16 기준 140GB로 변화 없음)

훈련용 메모리 수요(그라디언트, 최적화 상태, 활성화 값)는 추론용 KV 캐시보다 훨씬 크며, TurboQuant와 무관하다

KV 캐시 압축이 가능해지면 모델 사업자들은 같은 하드웨어로 더 긴 컨텍스트를 제공하게 되어, 절약된 메모리가 더 큰 서비스로 흡수될 수 있다

Goldman Sachs는 2026년 DRAM 공급 4.9% 부족을 전망하며, 구조적 수요 우위는 변하지 않았다

Quilter Cheviot의 기술 연구 책임자 벤 배링거는 “TurboQuant 혁신이 압박을 가하고 있으나, 이는 진화적이지 혁명적이지 않다. 업계의 장기 수요 그림을 바꾸지는 않는다”고 평가했다

장기 구조 변화 근거:

효율화 기술이 메모리 하드웨어를 대체하는 역사적 전례가 없다 (SSD가 HDD를 대체했지만, 스토리지 수요는 오히려 증가)

‘Jevons Paradox’: 효율화는 비용을 낮추어 사용을 더욱 촉진한다. AI 비용이 내려가면 더 많은 기업과 개인이 AI를 사용하고, 총 메모리 수요는 오히려 증가할 수 있다

메모리 공급 증설에는 수년이 걸리며, 현재도 HBM 공급은 수요를 따라가지 못하고 있다

11-2. 투자 관점에서 주목해야 할 기업들

① NVIDIA (NVDA) — 핵심 수혜자

메모리 효율화의 역설은, NVIDIA에게 이것이 실질적으로 이득이라는 점이다. 첫째, Blackwell 아키텍처는 FP4를 중심으로 설계되어 있어 TurboQuant, TriAttention과 같은 저정밀도 기법의 하드웨어 파트너다. 둘째, NVIDIA는 TensorRT-LLM, vLLM, KVPress 등 메모리 효율화 소프트웨어 스택의 핵심 기여자다. 셋째, TriAttention 논문의 공동 저자 중 NVIDIA 연구진이 포함되어 있다. 메모리 효율화 연구를 직접 주도하는 위치에 있다.

투자 관점: 단기 조정 시 매수 기회. Blackwell 세대 수요와 AI 추론 시장 성장이 핵심 모멘텀.

② SK 하이닉스 (000660.KS) — 단기 충격, 장기 기회

SK 하이닉스는 TurboQuant 충격으로 가장 큰 하락을 보였지만, 한국 시장의 HBM 독점적 지위는 훼손되지 않았다. HBM4 로드맵과 NVIDIA와의 독점적 공급 관계가 유지되는 한, 알고리즘 효율화가 즉각적인 수요 타격으로 이어지기 어렵다.

더 중요한 것은, AI가 더 효율적이 될수록 더 많은 기업이 AI를 채택하고, 데이터센터 투자는 오히려 증가하는 ‘Jevons Paradox’가 작동할 가능성이 높다. Micron의 CEO도 인정했듯 메모리는 AI 시대의 ‘전략적 자산’이다.

투자 관점: TurboQuant 충격에 따른 -6% 조정은 중장기 관점에서 매수 기회 가능성. HBM 수급 상황을 지속 모니터링.

③ Micron (MU) — 리스크와 기회의 공존

Micron은 SK 하이닉스, 삼성과 달리 HBM 시장에서의 입지가 상대적으로 약하고, TurboQuant 발표 이후 -7%에서 한 달간 -17% 수준의 가장 큰 낙폭을 기록했다. 2026 회계연도 설비투자 $250억 이상의 공격적 계획이 수요 전망 변화 시 재무적 압박으로 작용할 수 있다.

반면, Micron이 HBM3E를 NVIDIA Blackwell에 공급하는 데 성공했고, 분기 매출 $335억 돌파 등 실적은 여전히 강하다. 주가 조정이 과도하다는 분석도 많다.

투자 관점: 고위험·고보상 포지션. HBM 공급 다변화 시나리오에서 수혜 가능. 설비투자 계획 대비 수요 확인 필요.

④ Alphabet (GOOGL) — 소프트웨어 효율화의 최대 수혜자

TurboQuant는 Google의 직접적인 경쟁 우위를 강화한다. 기술을 발표한 당일 주가가 상승한 것이 이를 반영한다. Google은 Gemini 모델에 컨텍스트 캐싱과 TurboQuant를 통합함으로써, 동일한 인프라로 더 많은 서비스를 제공하거나 클라우드 AI 서비스 마진을 크게 개선할 수 있다.

또한 TurboQuant의 공개 발표는 Google Cloud의 AI 인프라 경쟁력을 마케팅하는 효과도 있다. Azure, AWS 대비 차별화 포인트로 활용될 수 있다.

투자 관점: 메모리 효율화 소프트웨어 혁신의 직접 수혜. 클라우드 AI 서비스 마진 개선 기대. 중장기 긍정 전망.

⑤ Apple (AAPL) — 온디바이스 AI의 최대 수혜자

TurboQuant, TriAttention 같은 기술이 온디바이스 AI를 현실화한다면, 가장 큰 수혜자는 다름 아닌 Apple이다. iPhone, MacBook의 제한된 메모리에서 더 강력한 AI를 구동할 수 있게 되면, AI 기능이 기기 교체의 핵심 동기가 된다. TriAttention의 Apple Silicon M-시리즈 지원이 이미 커뮤니티 수준에서 구현된 것은 이 방향의 신호다.

투자 관점: 온디바이스 AI 사이클의 트리거가 되는 메모리 효율화 기술 진전에 가장 간접적이지만 크게 수혜. 차기 iPhone 사이클 점검 시 AI 기능 강화 여부 주목.

⑥ DeepSeek (비상장) 관련 — 간접 투자 주목 기업들

DeepSeek 자체는 현재 비상장이나, MLA 기술의 확산이 만들어내는 수혜를 볼 수 있는 상장 기업들이 있다. MLA를 자사 모델에 채택하거나 MLA 기반 인프라를 제공하는 클라우드·AI 기업들이 대상이다. 중국 AI 에코시스템의 확장을 우회적으로 포착하는 전략으로서, 관련 ETF(예: KWEB, CQQQ)도 대안이 될 수 있다.

12-1. 투자 관점 핵심 뉴스 타임라인

2026년 3월 24일 — Google TurboQuant 논문 arXiv 공개. ICLR 2026 채택 발표.

2026년 3월 25~26일 — 메모리 반도체 주 급락. SK 하이닉스 -6.2%, 삼성 -4.7%, Micron -7%.

2026년 4월 초 — TurboQuant 충격 ‘과도 반응’ 분석 잇따라 등장. NVIDIA가 수혜라는 반론 부상.

2026년 4월 11일 — TriAttention 논문(MIT·NVIDIA·절강대) 공개. 10.7배 KV 감소, RTX 4090에서 32B 모델 구동.

2026년 4월 이후 — TurboQuant + TriAttention 커뮤니티 구현 통합. AMD ROCm, Apple Silicon 포팅 완료.

지속 주목 포인트:

NVIDIA Blackwell B200 양산 및 FP4 소프트웨어 스택 완성도

Google Gemini API의 TurboQuant 공식 통합 여부

Micron·SK 하이닉스 2026 하반기 주문 동향 (알고리즘 효율화의 실제 수요 영향 확인)

온디바이스 AI를 위한 모바일 AP(Qualcomm Snapdragon, Apple M-시리즈)의 메모리 효율화 기술 채택 가속도

13. 엔지니어를 위한 기술 스택 가이드

현재 LLM 메모리 효율화를 실제로 적용하려는 엔지니어라면 다음 기술 스택을 참고하길 권장한다.

추론 프레임워크

vLLM: PagedAttention과 각종 KV 압축 기법의 통합이 가장 빠르게 이루어지는 오픈소스 프레임워크. TurboQuant, TriAttention 지원이 진행 중.

llama.cpp: 저사양 하드웨어 중심. AMD ROCm용 TriAttention 포트가 커뮤니티에서 완성됨.

핵심 논문 읽기 순서

DeepSeek-V2 논문 (MLA 원본) — KV 압축의 아키텍처 접근

TurboQuant 논문 (arXiv 2504.19874, ICLR 2026) — 양자화 압축의 최신

TriAttention 논문 (arXiv 2604.04921) — 토큰 프루닝의 최신

MHA2MLA 논문 (arXiv 2502.14837) — 기존 모델에 MLA 적용

개발 시 주의사항

TurboQuant는 head_dim=64 모델에서 WHT 수렴 이슈가 있어, 해당 경우 K 캐시에 자동으로 q8_0 폴백이 필요함

TriAttention은 pre-RoPE 벡터 집약도가 낮은 헤드(<0.95 MRL)에서는 정확도 저하 위험이 있으므로 헤드별 선택적 적용 필요

MLA와 TurboQuant를 결합할 때 압축 후 잠재 벡터의 복원 단계에서 양자화 오차가 누적될 수 있어 품질 평가 필수

14. 결론: 메모리 효율화는 AI 민주화의 진짜 열쇠

우리는 지금 AI 인프라 역사에서 중요한 변곡점을 지나고 있다.

GPU 연산 능력의 발전이 AI의 ‘지능 한계’를 밀어붙였다면, 메모리 효율화 기술의 혁신은 AI의 ‘접근 가능성의 한계’를 밀어붙이고 있다. DeepSeek MLA, Google TurboQuant, MIT×NVIDIA TriAttention, Blackwell FP4가 만들어내는 합산 효과는 단순한 비용 절감을 넘어 다음 세 가지 근본적 변화를 가능하게 한다.

첫째, AI 민주화의 가속. 32B 파라미터 모델을 단일 RTX 4090에서 구동할 수 있다는 것은, 수천만 원의 서버 없이도 개인 개발자가 최전선 모델을 로컬에서 실험할 수 있음을 의미한다. 이는 AI 혁신의 참여자 범위를 극적으로 확대한다.

둘째, 진정한 온디바이스 AI. 스마트폰과 노트북에서의 로컬 AI는 단순한 소형 모델의 배포가 아니라, 실질적인 능력을 가진 모델의 프라이버시 보장 로컬 구동을 의미한다. 메모리 효율화 없이 이 미래는 요원하다.

셋째, AI 서비스의 경제 재편. 메모리 비용이 서비스 단가에서 차지하는 비중이 줄어들면, AI 서비스의 진입 장벽이 낮아지고 더 많은 스타트업이 경쟁 가능한 AI 서비스를 구축할 수 있다. 이는 클라우드 AI의 독과점 구조에도 변화를 가져올 수 있다.

투자자 관점에서 보면, 이 기술 파도는 단순한 메모리 반도체 수요 감소 스토리가 아니다. 오히려 효율화→비용 하락→수요 확대→인프라 투자 증가의 선순환 사이클을 만들어내는 AI 성장의 다음 장이다. NVIDIA Blackwell, 저정밀도 연산 기반 소프트웨어 스택의 수혜, 그리고 온디바이스 AI 사이클을 주목하라.

메모리 효율화 전쟁은 이제 막 시작되었다. 그리고 그 전쟁의 승자는 AI를 더 많은 사람이 더 저렴하게 사용할 수 있게 만드는 쪽이다. 기술적으로도, 투자적으로도, 그 방향에 주목해야 할 때다.

이 글은 2026년 5월 기준 공개된 연구 논문, 기술 발표, 시장 분석을 바탕으로 작성되었습니다. 투자 관련 내용은 참고용이며, 실제 투자 결정은 전문 금융 자문가와 상의하시기 바랍니다.

‘6G’라는 단어는 마케팅 문구처럼 들리기 쉽다. 그러나 실제로는 이동통신 역사상 가장 근본적인 패러다임 전환을 내포한다. 5G가 단순히 4G보다 빠른 파이프였다면, 6G는 파이프 자체를 지능화하는 첫 세대이기 때문이다. 정확히 이해하려면 몇 가지 핵심 기술 개념을 짚어야 한다.

테라헤르츠(THz) 주파수 대역

5G가 주로 사용하는 밀리미터파(mmWave)는 30~300GHz 대역이다. 6G는 여기서 한 단계 더 나아가 0.1~10THz(테라헤르츠)라는 전례 없는 고주파 대역을 활용한다. 이 대역에서는 이론상 초당 1테라비트(Tbps)에 달하는 데이터 전송이 가능하다. 5G 최고 속도인 20Gbps와 비교하면 최대 50배, 현실 환경에서 우리가 체감하는 평균 5G 속도(수백 Mbps)와 비교하면 수천 배 빠른 셈이다.

그러나 THz 대역에는 치명적 약점이 있다. 전파 직진성이 극도로 강하고 대기 중 수증기나 산소에 쉽게 흡수된다. 비가 오거나 건물 모서리 하나에도 신호가 차단될 수 있다. 이 문제를 해결하기 위해 6G는 두 가지 기술을 결합한다. 첫째는 거대 다중 안테나(Extremely Large Antenna Array, ELAA)로, 수백 개에서 수천 개의 안테나를 배열해 빔을 정밀하게 제어하는 것이다. 둘째는 재구성 가능 지능형 표면(Reconfigurable Intelligent Surface, RIS)이다. 벽이나 천장에 수동 반사판을 설치해 전파를 원하는 방향으로 꺾어주는 방식으로, 일종의 ‘전파 거울’이라 이해하면 쉽다.

AI 네이티브 네트워크(AI-Native Network)

6G가 이전 세대와 결정적으로 다른 점은 AI를 외부 서비스가 아닌 네트워크 자체의 운영 원리로 삼는다는 것이다. 5G에서 AI는 네트워크 최적화에 선택적으로 사용되었다. 6G에서는 AI가 기지국 스케줄링, 채널 추정, 빔포밍 제어, 트래픽 예측, 보안 탐지까지 실시간으로 처리하는 ‘두뇌’가 된다. 이를 가리켜 업계는 “AI-native”라고 부른다. 별도로 AI를 얹는 것이 아니라, 6G는 태어날 때부터 AI와 하나인 통신 체계라는 의미다.

통신-컴퓨팅-감지(Integrated Sensing, Communication and Computing, ISCC)

6G는 통신망이 동시에 레이더 역할도 수행하는 ‘통합 감지’를 표준 기능으로 포함한다. 6G 기지국은 단말기에 데이터를 전달하면서 동시에 주변 환경을 3D로 매핑하고 이동하는 물체를 센티미터 단위로 추적할 수 있다. 이는 자율주행, 드론 관제, 산업 현장 안전 관리에서 혁명적 가능성을 열어준다. 별도의 라이다(LiDAR)나 레이더 센서 없이도 통신 인프라 하나로 환경을 인식하는 세상이 가능해진다는 뜻이다.

초저지연 — 0.1밀리초의 세계

5G의 목표 지연시간은 1밀리초(ms)였다. 6G는 이를 0.1ms, 즉 100마이크로초로 낮춘다. 숫자는 단순해 보이지만 의미는 엄청나다. 현재 외과 수술 로봇이나 공장 자동화 라인에서는 1ms조차 길다. 의사가 원격으로 로봇 팔을 조종할 때 0.1ms 지연은 실질적인 실시간 반응성을 의미한다. AI가 사물을 인식하고 판단을 내리고 액추에이터를 제어하는 전 과정이 인간의 신경 반응보다 빨라지는 것이다.

기술 핵심 요약

주파수: 서브6GHz + 밀리미터파 + 테라헤르츠(THz) 대역 동시 활용

전송 속도: 최대 1Tbps (이론치), 평균 체감 속도 5G 대비 10~50배 향상 목표

지연시간: 0.1ms (5G 목표치 1ms의 10분의 1)

연결 밀도: 1㎢당 최대 1,000만 기기 동시 연결 (5G의 10배)

에너지 효율: 5G 대비 데이터 1비트당 전력 소모 100분의 1 목표

차별점: AI 네이티브 설계 + 통합 감지(ISCC) + 위성·지상 통합 네트워크

02

세대별 이동통신 비교 — 1G부터 6G까지

6G를 제대로 이해하려면 이동통신이 어떻게 진화해왔는지 맥락이 필요하다. 각 세대는 단순히 속도 숫자를 올린 것이 아니라, 사회·경제적 패러다임 자체를 바꾸었다.

세대

핵심 기술

최고 속도

사회적 변화

한국 상용화

1G

아날로그 음성

2.4kbps

모바일 음성통화 시작

1984년

2G

CDMA / GSM 한국 CDMA 세계 최초

384kbps

SMS 문자, 디지털 음성

1996년

3G

WCDMA / HSDPA

14.4Mbps

모바일 인터넷, 스마트폰 전야

2002년

4G

LTE / LTE-A

1Gbps

영상 스트리밍, SNS, 앱 경제

2011년

5G

NR / mmWave 한국 세계 최초 상용화

20Gbps

IoT, 스마트팩토리, 자율주행 실험

2019년

6G

THz, AI-Native, ISCC, RIS

1Tbps (목표)

피지컬 AI, 실시간 디지털 트윈, 완전 자율화

2030년 (목표)

한 가지 주목할 역사적 사실이 있다. 2G CDMA 세계 최초 상용화(1996년)와 5G 세계 최초 상용화(2019년)는 모두 대한민국이 이루었다. 정부와 기업이 ‘제2의 CDMA 신화’라는 표현을 쓸 때, 이는 단순한 구호가 아니다. 실제 트랙 레코드를 가진 자부심에 근거한 것이다.

“AI 없는 6G는 불가능하다. 이동통신은 이제 단순한 연결을 넘어 AI와 결합해야 하며, 통신망 자체가 지능화되는 시대가 왔다.” — 류탁기 SK텔레콤 인프라기술본부 부사장, 2025 서울미래컨퍼런스

03

글로벌 6G 표준화 경쟁의 현주소 (2026년 기준)

현재 전 세계 6G 경쟁은 ‘표준 선점’을 중심으로 전개되고 있다. 기술 우위 못지않게 국제표준화기구(ITU, 3GPP)에서 자국의 기술을 표준으로 채택시키는 것이 장기적 산업 패권과 직결된다. 5G에서 화웨이가 핵심 특허를 대거 확보하며 시장을 장악하려 했던 전략을 기억한다면 6G 표준 경쟁의 지정학적 의미를 이해할 수 있다.

ITU와 3GPP의 공식 로드맵

ITU(국제전기통신연합)는 6G를 공식적으로 ‘IMT-2030’으로 명명했다. 2023년 ITU 전파통신총회(RA-23)에서 IMT-2030의 기본 원칙을 확정했고, 2024~2026년은 기술 성능 요구사항 정의 시기다. 2027년부터는 기업과 국가 연구기관들이 구체적인 기술 제안서를 ITU에 제출하기 시작하며, 2029년까지 최종 기술 선정이 이루어진다.

3GPP(이동통신 국제표준 단체) 측에서는 2025년 중반 6G 기술 개발을 본격 시작하는 21개월짜리 스터디 아이템이 가동되었다. 에릭슨은 6G 명세서가 2028년 말까지 준비될 것으로 전망하며, 상용 서비스는 2030년을 전후해 단계적으로 개시될 것으로 본다.

2023~2024ITU IMT-2030 프레임워크 확정 / 3GPP Release 19에서 6G 서비스 요구사항 연구 시작

2025 Q33GPP 6G 기술 개발 21개월 스터디 아이템 공식 개시 / 한국 인천에서 3GPP 6G 워크숍 개최

2026 Q23GPP Release 21 작업 기간 결정 / ITU 기술 성능 요구사항 확정 목표

2026한국 ‘(가칭) Pre-6G Vision Fest’ 기술 시연 / 5G SA 전면 전환 목표

2027~20283GPP Release 21 첫 6G 명세서 확정 목표 / ITU 기술 제안 접수 시작

2028LA 올림픽 연계 6G 시범 서비스 (한국 목표) / ITU IMT-2030 최종 기술 선정

2030글로벌 6G 상용 서비스 개시 목표 / 한국 AI-RAN 500개 이상 구축 목표

국가별 경쟁 구도

미국은 연방통신위원회(FCC) 산하 6G 워킹그룹을 통해 2025년 포괄적인 6G 전략 보고서를 발표했으며, AI 기반 네트워크와 스펙트럼 혁신에 집중하고 있다. 삼성, 퀄컴, 인텔, AT&T, 버라이즌이 핵심 기업으로 참여한다.

중국은 IMT-2030 추진 그룹을 통해 가장 공격적인 행보를 보인다. 화웨이, 에릭슨, ZTE의 핵심 연구자들이 특허 선점 전략을 구사하고 있으며, 자국 내 6G 시험망 구축도 앞서 있다. 유럽은 Hexa-X 프로젝트를 통해 에릭슨, 노키아, 보다폰 등이 연합 연구를 진행 중이다.

주목해야 할 것은 주파수 확보를 둘러싼 지역별 분기다. WRC-27(세계전파통신회의)에서 6G 주파수 할당을 논의하고 있는데, 미국·유럽·아시아가 선호 대역을 달리하며 지역별 6G 규격이 분열될 가능성이 제기되고 있다. 5G까지 유지했던 ‘단일 글로벌 표준’ 전통이 6G에서는 흔들릴 수 있다는 우려다. 이 변수는 장비 및 단말 제조사의 전략적 복잡성을 크게 높인다.

04

6G와 글로벌 AI 산업의 연결고리

왜 지금 이 시점에 6G가 긴급한 의제가 되었는가? 단순히 ‘더 빠른 통신’을 위해서가 아니다. 글로벌 AI 산업의 팽창이 기존 네트워크 인프라의 물리적 한계를 두드리기 시작했기 때문이다.

AI 추론의 폭발적 데이터 수요

대형언어모델(LLM)과 멀티모달 AI가 스마트폰과 산업 기기에 탑재되면서 엣지에서 클라우드로 오가는 데이터 트래픽이 기하급수적으로 늘고 있다. GPT-4 수준의 모델이 초당 수천 토큰을 처리하려면, 기기와 서버 간 통신이 사실상 제로 레이턴시에 가까워야 한다. 현재 5G의 현실 지연시간(20~50ms)은 실시간 AI 에이전트가 물리적 세계와 상호작용하기에는 여전히 너무 길다.

피지컬 AI(Physical AI)의 등장

엔비디아가 ‘Physical AI’라는 개념을 전면에 내세운 것이 상징적이다. 로봇, 자율주행차, 산업용 드론, 스마트팩토리의 AMR(자율이동로봇) 등 AI가 실제 물리적 공간에서 작동하는 기기들이 폭발적으로 증가하고 있다. 이 기기들은 끊임없이 센서 데이터를 수집하고, 클라우드 또는 엣지 AI와 실시간으로 통신하며, 판단 결과를 밀리초 단위로 구현해야 한다. 5G도 이를 일부 지원하지만, 기기 밀도가 높아지면 현재 5G는 병목현상을 일으킨다. 6G는 이 병목을 제거하기 위해 설계된다.

AI 데이터센터와 네트워크 인프라의 결합

엔비디아의 GPU를 중심으로 한 AI 데이터센터 붐은 네트워크 인프라와 불가분하게 연결된다. AI 클러스터 내에서 GPU 수천 개를 연결하는 고속 인터커넥트(InfiniBand, NVLink) 수요가 급증했고, 이 클러스터를 외부 세계와 연결하는 프론트홀·백홀 네트워크에서도 100G~400G 이더넷이 표준이 되고 있다. 6G 시대에는 무선 네트워크와 유선 데이터센터 인프라가 사실상 하나의 연속적인 ‘지능 파이프라인’을 형성할 것이다.

디지털 트윈과 공간 컴퓨팅

애플 Vision Pro가 불붙인 공간 컴퓨팅 시장과, 엔비디아 Omniverse가 이끄는 산업용 디지털 트윈 시장 모두 6G급 네트워크 없이는 완성될 수 없다. 공장 전체를 실시간으로 디지털화하거나, 도시 전체의 교통 흐름을 밀리초 단위로 모델링하려면 수억 개의 센서가 실시간으로 데이터를 올려보내야 한다. 이것이 6G의 ‘통합 감지(ISCC)’ 기능이 중요한 이유다.

스마트 팩토리: 수만 개 센서·로봇의 동시 연결. AI 기반 예지보전(Predictive Maintenance) 고도화

의료·원격 수술: 5G에서도 시도됐으나 0.1ms 지연에서야 실용적 원격 수술이 가능

메타버스 / XR: 몰입형 실시간 홀로그램, 8K·360도 영상의 무선 전송

스마트시티: 교통·에너지·안전을 통합 감지하고 AI가 즉각 최적화

국방·우주: 위성-지상 통합 통신망, 드론 군집 제어, 전자전

05

한국 정부의 ‘AI 고속도로’ 정책 — Hyper AI 네트워크 전략

이재명 대통령은 2025년 11월 국회 시정연설에서 이렇게 말했다. “박정희 대통령이 산업화의 고속도로를 깔고, 김대중 대통령이 정보화의 고속도로를 낸 것처럼, 이제는 AI 시대의 고속도로를 구축해 도약과 성장의 미래를 열어야 한다.” 이것이 ‘AI 고속도로’라는 개념의 정치적·역사적 맥락이다.

이를 뒷받침하는 구체적 정책 문서가 2025년 12월 18일 과학기술정보통신부가 발표한 「Hyper AI 네트워크 전략」이다. 이 전략은 단순한 통신 정책이 아니다. AI G3(글로벌 3대 AI 강국) 달성이라는 국정 최우선 과제를 뒷받침하는 인프라 로드맵이다.

전략의 두 가지 핵심 목표

Hyper AI 네트워크 전략은 두 축으로 구성된다. 첫째는 인프라 목표다. 이동통신, 유선(광통신), 해저케이블, 저궤도 위성통신 등 국가 네트워크 전 영역을 2030년까지 세계 최고 수준으로 고도화한다는 것이다. 둘째는 산업 목표다. 2030년까지 글로벌 6G·AI 네트워크 시장 점유율 20%, 매출 5,000억 원 이상 글로벌 도약 기업 5개를 육성한다는 것이다.

이동통신 — 2030년 6G 상용화 로드맵

이동통신 부문의 핵심은 2030년 6G 상용화다. 과기정통부는 2024~2028년 총 3,700억 원을 투입해 6G 핵심 기술 개발을 진행한다. 단계는 세 단계로 나뉜다.

1단계로, 현재 대부분의 이통사가 운용하는 비단독모드(NSA) 5G를 2026년까지 단독모드(SA)로 전면 전환한다. NSA는 5G 라디오를 쓰면서 코어 네트워크는 여전히 4G에 의존한다. SA로 가야 비로소 5G의 지능화 기반이 완성된다. 이것이 6G 전환의 전제 조건이다.

2단계로, 2026년 ‘(가칭) Pre-6G Vision Fest’ 기술 시연 행사를 통해 6G 핵심 기술의 사회적 공론화와 산업 생태계 형성을 도모한다. 3단계로, 2028년 LA 올림픽을 글로벌 홍보 플랫폼으로 삼아 6G 시범 서비스를 제공하고, 2030년경 상용 서비스를 개시한다.

AI-RAN — 500개 지능형 기지국 구축

전략의 또 다른 핵심은 AI-RAN(AI 기반 무선접속망)이다. 2026년부터 기술 개발과 실증을 시작해, 2030년에는 전국 산업·서비스 거점에 AI-RAN 기지국 500개 이상을 구축한다는 목표다.

유선망 고도화

이동통신만이 아니다. 유선 인프라도 대폭 확충한다. 전국 주요 거점과 데이터센터를 연결하는 백본망 용량을 2030년까지 현재의 4배 이상으로 늘린다. 가정·기업에 연결되는 광케이블 보급률은 현재 약 80% 수준에서 2030년 98%까지 끌어올린다.

해저케이블과 위성통신

국제망 경쟁력 강화도 빠뜨릴 수 없다. 현재 110Tbps 수준인 해저케이블 용량을 2030년까지 220Tbps 이상으로 두 배 확대한다. 현재 동남권에 집중된 해저케이블 육양국(해저케이블이 육지로 올라오는 지점)을 서해·남해로 분산해 안정성을 높인다. 저궤도 위성통신(LEO)에는 2025~2030년 3,200억 원을 투입하는 대규모 예비타당성 사업을 추진한다.

2026년 예산 — 2,900억 원 투자

이 전략 이행을 위해 2026년 한 해 네트워크 기술 개발·실증·사업화에 2,900억 원을 투자한다. 이는 2025년 대비 450억 원 증가한 규모다. 교육·의료·제조·안전·미디어 등 5대 분야에서 대규모 AI 네트워크 선도 실증 사업도 2026년부터 본격 추진한다.

Hyper AI 네트워크 전략 핵심 수치

📡 2026년 네트워크 R&D 투자: 2,900억 원 (전년 대비 +450억)

🏗 6G 핵심기술 개발 총 투자 (2024~2028): 3,700억 원

🛰 저궤도 위성통신 예타 투자 (2025~2030): 3,200억 원

📶 AI-RAN 2030년 구축 목표: 500개 이상

🌐 해저케이블 용량 목표: 110Tbps → 220Tbps

🎯 글로벌 시장 점유율 목표 (2030): 20%

🏆 글로벌 도약 기업 육성 목표: 5개 (매출 5,000억↑)

06

AI-RAN — 기지국이 AI 서버가 되는 세상

6G 정책에서 가장 자주 등장하면서도 가장 오해받는 개념이 AI-RAN이다. 이것이 무엇인지, 왜 중요한지를 명확히 이해하는 것이 기업 분석과 투자 판단의 출발점이다.

RAN이란 무엇인가

RAN(Radio Access Network, 무선접속망)은 스마트폰과 기지국 사이의 무선 구간이다. 여러분이 데이터를 쓸 때 신호가 먼저 도달하는 첫 번째 관문이 RAN이다. 5G에서도 가상화(vRAN)를 통해 기지국 기능을 소프트웨어로 구현하는 시도가 있었지만, AI와의 긴밀한 결합은 6G에서야 표준으로 자리잡는다.

AI-RAN의 두 가지 역할

AI-RAN은 이름 그대로 AI가 내장된 무선접속망이다. 기지국이 수집하는 실시간 트래픽 데이터를 AI가 분석해 채널 상태를 예측하고, 빔포밍 방향을 최적화하며, 개별 사용자에게 최적 네트워크 설정을 자동 적용한다. 기존 방식이 사전 정의된 규칙 기반이었다면, AI-RAN은 매 순간 학습하고 적응하는 방식이다.

그런데 AI-RAN의 더 혁신적인 가능성은 두 번째 역할에 있다. AI-RAN 기지국은 통신 기능뿐 아니라 엣지 컴퓨팅 서버 역할을 동시에 수행한다. 즉, AI 추론 연산을 기지국 현장에서 처리할 수 있다는 뜻이다. 스마트폰이나 로봇의 AI 처리 요청이 먼 데이터센터까지 왕복하지 않고, 가장 가까운 기지국에서 바로 처리된다. 이것이 초저지연 엣지 AI의 핵심 인프라다.

“AI-RAN은 온디바이스 AI의 전력·용량 한계와 클라우드 AI의 지연시간 한계를 동시에 보완해, 국가 AI 전환(AX) 확산의 현장 기반이 되도록 설계된다.” — 과학기술정보통신부, Hyper AI 네트워크 전략 (2025.12)

AI-RAN 얼라이언스의 의미

2025년 10월, KT가 주도하고 SK텔레콤, LG유플러스, 삼성전자, ETRI(한국전자통신연구원), 연세대, 엔비디아가 참여하는 ‘AI-RAN 기술 공동 연구 개발 및 글로벌 확산’ MOU가 체결됐다. 한국의 통신 3사가 경쟁사임에도 불구하고 공동으로 기술 개발에 나선 것은 이례적이다. AI-RAN 표준을 한국이 주도하겠다는 전략적 의도가 담겨 있다.

엔비디아의 참여도 주목해야 한다. 엔비디아는 AI-RAN 서버에 들어가는 GPU를 공급하는 위치에 있다. 기지국이 곧 AI 서버가 되는 세상에서, 엔비디아의 역할은 데이터센터를 넘어 통신 인프라 전체로 확장된다.

07

관련 기업별 기술 진행 상황 심층 분석

이론과 정책을 이해했다면 이제 실제 플레이어들을 분석할 차례다. 한국의 6G·AI 네트워크 생태계에서 핵심 기업 여섯 곳을 기술 진행 상황과 전략적 포지셔닝 관점에서 살펴본다.

KRX: 005930

삼성전자

삼성전자는 6G 생태계에서 가장 넓은 스펙트럼을 커버하는 기업이다. 단말(스마트폰·웨어러블), 네트워크 장비(기지국·코어), 반도체(모뎀·메모리)를 모두 자체 생산할 수 있는 유일한 글로벌 기업이다.

2025년 11월 SK텔레콤과 AI-RAN 기술 공동 개발 MOU를 체결, AI 기반 채널 추정 기술·분산형 MIMO 송수신 기술·AI-RAN 스케줄러 핵심 기술을 함께 연구 중이다. KT와도 공동 개발한 AI-RAN을 상용 5G망에서 검증 완료했다. 삼성리서치가 6G 핵심 원천기술 확보에 집중하고 있으며, 6G 관련 특허 출원에서도 글로벌 최상위권을 유지한다.

📈 투자 관점: 핵심 수혜주 — 6G 장비 + AI 반도체 + 단말 삼중 모멘텀

KRX: 017670

SK텔레콤

SKT는 6G와 AI를 동시에 가장 공격적으로 추진하는 통신사다. AI 에이전트 ‘에이닷(A.)’의 상용화, AI 데이터센터(AIDC) 구축, 6G 기술 공동 개발을 동시에 진행한다. 2025년 대규모 해킹 사고로 인한 과징금(1,348억 원)과 영업이익 급감이라는 쓴 약을 삼켰지만, 이는 6G·AI 장기 투자 스토리와는 분리해서 봐야 한다.

2026년 5G SA 전환이 완료되면 AI 기반 서비스 수익화가 본격화될 것으로 전망된다. GPU Farm 구축, 엔비디아와의 협력 등 AI 인프라 선점 전략도 주목된다.

🔭 투자 관점: 중장기 지켜보기 — 2025년 악재 소화 후 2026 AI 수익화 여부가 관건

KRX: 030200

KT

KT는 AI-RAN 글로벌 허브 전략에서 가장 적극적인 행보를 보인다. 엔비디아·삼성전자·SKT·LGU+·ETRI·연세대와의 다자간 MOU를 주도했고, 아시아 최대 통신사 협의체인 SCFA를 통해 NTT도코모, 차이나모바일과도 협력을 강화하고 있다. AI-RAN 얼라이언스 워킹그룹에 연구 아이템을 제안하는 등 국제 표준화에도 발을 걸쳤다.

2025년에는 부동산(NCP) 분양 이익, AI 전환(AX) 사업 성장, MIT 부문 호조로 통신 3사 중 가장 안정적인 실적을 기록했다.

📈 투자 관점: 중장기 매수 — 통신 3사 중 재무 안정성 우위, AI-RAN 국제화 전략 차별화

KRX: 032640

LG유플러스

LGU+는 상대적으로 규모는 작지만 기술 차별화 전략이 돋보인다. POSTECH 연구팀과 함께 무전력 분산형 RIS(재구성 가능 지능형 표면)와 AI를 결합한 실내 커버리지 확장 기술을 실증 완료했다. RIS는 6G에서 THz 전파의 약점을 극복하는 핵심 기술이다. 파주에 하이퍼스케일급 AI DC(데이터센터) 건립도 추진 중이다.

MWC 2026에서는 양자내성암호(PQC)와 동형암호를 결합한 ‘익시가디언 2.0’ 보안 솔루션을 공개해 6G 시대 보안 인프라 전문성을 부각했다.

🔭 투자 관점: 관심 유지 — RIS 기술 선점과 소형·중형 기업 대상 B2B AI 사업 성과에 주목

KOSPI 상장

삼성전기 / 파트론

6G 단말과 기지국 안테나 소재·부품 분야에서 삼성전기(적층세라믹콘덴서·RF 모듈), 파트론(안테나 모듈) 등이 핵심 부품사로 부상하고 있다. 정부는 부품·소자 분야 국내 기업의 기술 사업화를 적극 지원하겠다고 명시했다. THz 대역에서는 기존 부품 소재로는 한계가 있어 신규 소재·공정 개발이 필요하고, 이 부분에서 국내 부품사들의 기회가 있다.

🔭 투자 관점: 장기 관심 — 6G 표준 확정 후 실제 기지국 부품 발주 시 모멘텀 발생 예상

KOSPI 상장

케이엠더블유 / 에이스테크

국내 중소형 통신장비 기업들이다. 케이엠더블유는 기지국 안테나·필터 제조에 특화돼 있고, 에이스테크는 위성통신 안테나 분야에서 경쟁력을 갖추고 있다. 저궤도 위성통신(3,200억 투자)과 6G 기지국 대규모 구축 계획에서 직접적인 수혜가 예상된다. 다만 글로벌 장비사 대비 규모가 작고, 단일 사업 의존도가 높다는 리스크를 함께 감안해야 한다.

🔭 투자 관점: 테마 접근 — 위성통신 예타 사업 확정 등 구체적 발주 신호 확인 후 접근 권장

해외 기업 — 한국 6G 생태계의 주요 파트너

한국 기업 외에도 AI-RAN MOU 참여사인 엔비디아(NVDA)가 가장 중요하다. AI-RAN 기지국에 GPU가 들어간다면, 엔비디아의 시장은 데이터센터를 넘어 전 세계 수십만 개 기지국으로 확장된다. 이것은 엔비디아의 어드레서블 마켓(TAM)이 현재 추정치를 훨씬 초과할 수 있다는 뜻이다. 스웨덴의 에릭슨은 6G 명세서가 2028년 말까지 준비될 것이라는 가장 구체적인 일정을 제시한 곳으로, 한국 통신사와의 협력 관계도 깊다. 핀란드의 노키아는 오픈랜(O-RAN) 생태계에서 강점을 보이며, AI-RAN 구현의 소프트웨어 플랫폼 분야에서 경쟁 중이다.

08

투자 소견 — 어디에 눈을 두어야 하는가

6G는 의심할 여지 없이 거대한 기회다. 그러나 투자는 ‘좋은 기술’과 ‘좋은 주식’이 다를 수 있다는 전제에서 시작해야 한다. 6G 상용화는 2030년이고, 표준 확정도 2027~2028년이다. 지금은 ‘씨앗을 뿌리는 시기’다. 단기 수익보다는 포트폴리오의 일부로 중장기 관점에서 접근하는 것이 합리적이다.

투자 접근의 세 가지 레이어

레이어 1 — 인프라 직접 수혜 (가장 확실한 수익 경로)

정부 정책이 이미 예산을 배정했고, 실증 사업이 2026년부터 발주된다. 가장 직접적인 수혜는 기지국 장비·안테나 제조사, 광케이블 공급사, 해저케이블 관련 기업이다. 다만 국내에서 이 분야 순수 플레이 기업은 케이엠더블유, 에이스테크, 대한광통신 등으로 규모가 작다. 삼성전자의 네트워크 사업부는 이 레이어에서 가장 큰 수혜를 볼 수 있지만, 전체 삼성 사업에서의 비중이 작아 직접적인 주가 임팩트는 제한적이다.

레이어 2 — AI × 네트워크 융합 (성장 가속이 예상되는 중기 기회)

통신 3사(SKT·KT·LGU+)는 지금 5G 가입자 포화라는 성장 정체를 AI 서비스 수익화로 돌파하려 한다. 2026년 5G SA 전면 전환 후 AI 기반 B2B 서비스 매출이 가시화되면 밸류에이션이 재평가받을 가능성이 있다. 통신 3사 합산 영업이익은 2025년 악재 이후 2026년 5조원 대 회복이 예상된다. 배당 매력도 있어, 장기 투자자라면 KT를 중심으로 관심을 가질 만하다.

엔비디아는 레이어 2에서 가장 강력한 포지션이다. AI-RAN의 핵심 부품인 GPU 공급자로서, 6G 시대에 통신 인프라 전반이 GPU 수요를 추가로 창출한다. 현재 주가가 높은 편이나, AI 컴퓨팅 수요의 구조적 성장을 믿는다면 비중 확대 고려 대상이다.

레이어 3 — 6G 원천기술 / 소재·부품 (장기 고위험·고수익)

THz 소자, RIS(재구성 가능 지능형 표면) 소재, 양자암호통신 장비 등은 6G가 상용화되면 신규 시장이 만들어지는 영역이다. 현재 대부분은 연구소 수준이거나 상장되어 있지 않다. 이 레이어는 벤처캐피털(VC) 방식 접근이 맞으며, 일반 주식 투자자에게는 특정 테마 ETF나 관련 상장 종목을 통한 간접 접근을 권한다.

투자 체크리스트 — 6G 관련주 판단 기준

✅ 기술 진입장벽: 단순 조립이 아닌 원천 기술 또는 핵심 부품 보유 여부

✅ 정부 사업 참여 이력: 과기정통부·ETRI·통신사 공동 R&D 과제 참여 여부

✅ 글로벌 파트너십: 에릭슨·노키아·엔비디아 등과의 협력 관계

✅ 특허 포트폴리오: 6G 후보 기술 특허 수량 및 표준 필수 특허(SEP) 확보 추세

✅ 재무 건전성: 2030년 상용화까지 버틸 수 있는 현금 흐름과 부채 비율

⚠️ 주의: 단순히 ‘6G’ 키워드를 공시에 언급한 기업은 투자 근거 불충분

09

리스크 요인 점검

6G 기회가 크다고 해서 리스크가 없는 것은 아니다. 오히려 대형 기술 전환기에는 예기치 못한 변수가 많다. 아래 주요 리스크를 직시해야 한다.

높음

표준 분열 리스크 미국·중국·유럽이 각기 다른 주파수 대역과 기술 방식을 선호할 경우 6G도 5G처럼 지역별로 규격이 달라질 수 있다. 이는 장비 제조사의 개발 비용을 급격히 높이고, 글로벌 시장 점유율 20% 목표를 흔들 수 있다.

높음

5G 투자 회수 부진 반복 리스크 글로벌 통신사들이 5G 투자를 수익화하는 데 예상보다 오랜 시간이 걸렸다. 같은 패턴이 6G에서 반복될 경우 투자 의지가 꺾일 수 있다. 정부 보조금과 수요 창출 정책의 실효성이 관건이다.

높음

지정학 리스크 — 공급망 분리 미중 기술 패권 경쟁이 심화되면서 6G 장비 공급망이 ‘서방 진영’과 ‘중국 진영’으로 분리될 수 있다. 한국 기업은 양 진영 사이에서 외교적·기술적 판단을 요구받을 수 있다.

중간

THz 기술 상용화 지연 테라헤르츠 대역 소자와 안테나 기술은 아직 실험실 수준이다. 2030년 상용화 목표를 맞추려면 소재·부품 기술의 양산화가 선행되어야 한다. 일정 지연 가능성을 배제할 수 없다.

중간

전력 소비 문제 6G 기지국과 AI-RAN 서버의 전력 소비는 5G 대비 현저히 높을 수 있다. 친환경 목표와 충돌하며 사회적 논란이나 규제 부담을 낳을 수 있다. 에너지 효율 목표(5G 대비 100분의 1)를 실제로 달성하려면 반도체 소자 기술의 혁신이 필요하다.

낮음

보안·프라이버시 리스크 6G의 통합 감지 기능은 도시 전체를 실시간으로 추적하는 능력을 갖춘다. 감시 남용, 개인정보 침해, 사이버 공격에 대한 사회적 우려가 규제를 강화할 수 있다. MWC 2026에서 통신 3사가 양자보안을 6G 핵심 기술로 제시한 것도 이 맥락이다.

10

결론 — ‘제2의 CDMA 신화’는 가능한가

1996년 대한민국이 세계 최초로 CDMA 상용 서비스를 시작했을 때, 이는 당시 세계 최강이던 미국 퀄컴의 기술을 수입해 자국 생태계로 꽃피운 일이었다. 이후 삼성전자·LG전자가 세계 최고 수준의 CDMA 폰 제조사로 성장하고, SKT·KT가 글로벌 통신사 벤치마킹의 대상이 된 것은 그 씨앗에서 자란 결실이었다. 2019년 5G 세계 최초 상용화도 같은 결의 사건이었다.

6G 시대에 ‘제2의 CDMA 신화’는 가능한가? 조건은 갖춰지고 있다. 세계 최고 수준의 반도체 기업(삼성전자, SK하이닉스), 검증된 통신 인프라(이통 3사), 정부의 명확한 정책 의지와 예산(Hyper AI 네트워크 전략), 글로벌 파트너십(엔비디아와의 AI-RAN 협력)이 맞물리고 있다. 2025년 3월, 국제표준화 단체 3GPP의 6G 핵심 워크숍이 인천에서 열렸다는 사실은 한국의 외교적 위상을 보여준다.

그러나 CDMA 시대와 다른 점도 있다. 당시에는 기술 제공자(퀄컴)와 상용화 주체(한국)의 역할이 분명히 구분됐다. 6G 시대에는 AI가 통신망의 핵심 운영 원리이기 때문에, AI 기술 경쟁력이 곧 6G 경쟁력이다. 대형언어모델, AI 반도체, 클라우드 인프라에서 미국(오픈AI, 엔비디아, AWS)과 중국(화웨이, 바이두)에 비해 한국은 아직 격차가 있다. 이 AI 기초 역량의 확보가 6G 신화의 전제 조건이 될 것이다.

결론적으로, 6G는 단순한 통신 기술의 진화가 아니다. AI 시대의 물리적 신경망을 누가 설계하고 공급하느냐의 싸움이다. 대한민국은 이 경쟁에서 출발점이 유리한 위치에 있다. 하지만 유리한 출발이 승리를 보장하지는 않는다. Hyper AI 네트워크 전략이 단순히 정부 문서로 남지 않고, 삼성전자·통신 3사·중소 부품사·연구기관이 유기적으로 연계된 산업 생태계로 구체화될 때, 비로소 ‘제2의 CDMA 신화’는 현실이 된다.

네트워크가 지능을 갖는 시대. 그 지능의 설계도를 누가 쓰느냐가 향후 10년 IT 산업의 판도를 결정한다.

우리가 지금 보고 있는 것은 기술 로드맵이 아니라, 국가 경쟁력의 청사진이다. 그리고 그 청사진의 중심에 6G라는 두 글자가 쓰여 있다.

과학기술정보통신부, 「Hyper AI 네트워크 전략」 (2025.12.18) · ITU-R, IMT-2030 Framework (2023) · 3GPP 6G 표준화 로드맵 (2025) · Ericsson 6G 백서 (2024) · FCC TAC 6G Working Group Report (2025) · SK텔레콤 뉴스룸, AI-RAN 공동 연구 협약 관련 보도 (2025.11) · KT, AI-RAN 얼라이언스 MOU 보도자료 (2025.11) · 대한민국 정책브리핑 (korea.kr) 다수 · 이데일리·머니투데이·데일리시큐 관련 기사 (2025~2026)

⚠️ 투자 유의사항: 이 글은 특정 투자를 권유하거나 투자 결과를 보장하는 문서가 아닙니다. 모든 투자 판단과 그에 따른 책임은 투자자 본인에게 있습니다. 6G 관련 시장 전망과 기업 분석은 공개된 정보와 필자의 분석적 견해를 바탕으로 작성되었으며, 실제 결과와 다를 수 있습니다. 투자 결정 전 반드시 전문 금융 투자 상담사와 상의하시기 바랍니다.

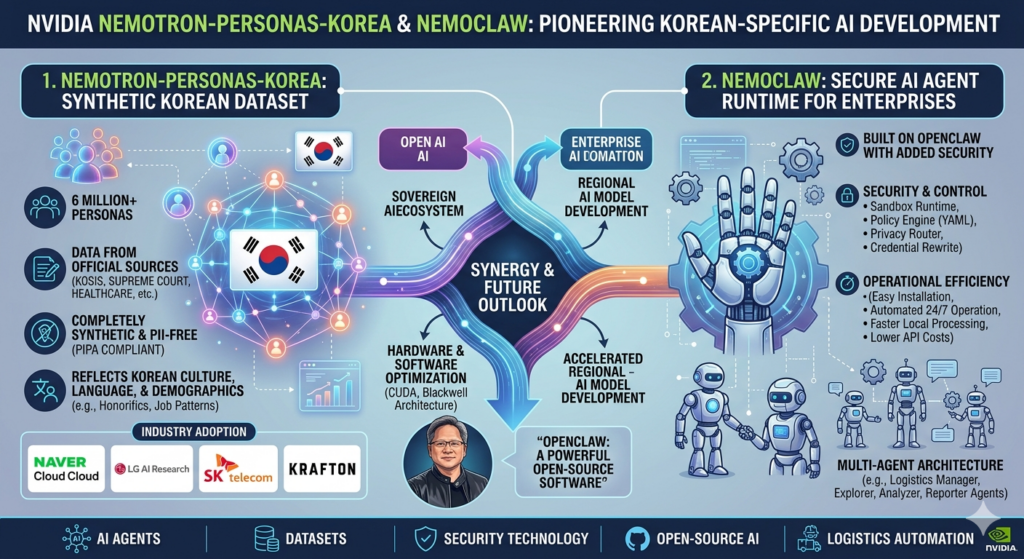

최근 인공지능(AI) 기술의 발전은 전 세계적으로 다양한 산업에 혁신을 가져오고 있습니다. 이러한 변화 속에서 엔비디아는 한국 시장에 특화된 데이터셋과 AI 실행 환경을 제공하며, 한국형 AI 개발을 위한 기반을 마련하였습니다. 바로 ‘네모트론-페르소나-코리아’와 ‘네모클로’가 그것입니다. 본 글에서는 이 두 가지 기술이 무엇인지, 그리고 한국 AI 생태계에 어떤 영향을 미치고 있는지 상세히 설명하겠습니다.

1. 네모트론-페르소나-코리아란?

‘네모트론-페르소나-코리아(Nemotron-Personas-Korea)’는 엔비디아가 공개한 한국 특화 합성 데이터셋으로, 600만 건 규모의 데이터를 포함하고 있습니다. 이 데이터셋은 국가통계포털(KOSIS), 대법원, 국민건강보험공단, 한국농촌경제연구원, 네이버 클라우드 등 다양한 공식 출처의 인구조사 및 노동 데이터를 기반으로 하여, 한국의 인구통계학적, 지리적, 문화적 다양성을 반영하도록 설계되었습니다 .

1.1 데이터셋의 특징

합성 데이터: 모든 페르소나는 실제 인물의 정보가 아닌 완전히 합성된 데이터로 구성되어 있어, 개인정보(PII)를 전혀 포함하지 않습니다 . 이는 한국의 개인정보보호법(PIPA)을 철저히 준수하는 구조로, 민감한 정보 유출 위험을 원천적으로 차단합니다.

한국어 및 문화 반영: 존댓말 체계부터 지역별 직업 패턴에 이르기까지 한국 고유의 언어적·문화적 맥락을 충실히 담고 있습니다 . 이를 통해 개발자는 한국적 정서에 맞는 AI 시스템을 구축할 수 있습니다.

산업 적용 가능성: 금융, 의료, 공공 등 규제가 엄격한 분야에서도 안심하고 활용할 수 있는 데이터셋으로, AI 개발의 효율성을 크게 높여줍니다.

1.2 활용 사례

네모트론-페르소나-코리아는 이미 국내 여러 기업에서 활용되고 있습니다. 예를 들어:

네이버 클라우드는 엔비디아의 훈련 기술과 자체 데이터셋을 결합하여 고도화된 한국어 모델을 개발 중입니다.

LG AI연구원은 엑사원(EXAONE) 기반 산업용 AI 모델 구축에 엔비디아 프레임워크를 적극적으로 활용하고 있습니다.

SK텔레콤은 엔비디아 클라우드 파트너인 쿠팡의 인프라를 통해 전문가형 혼합 모델(MoE)인 A.X K1을 훈련하고 있습니다.

크래프톤은 메가트론-LM을 기반으로 한 파운데이션 모델 ‘라온(Raon)’을 개발하여 게임 및 콘텐츠 영역에 적용하고 있습니다 .

이처럼 다양한 분야에서 네모트론-페르소나-코리아는 AI 개발의 핵심 자원으로 자리매김하고 있습니다.

2. 네모클로: 안전한 AI 에이전트 실행 환경

‘네모클로(NemoClaw)’는 오픈클로(OpenClaw)라는 오픈소스 AI 에이전트 플랫폼에 엔비디아의 보안 계층을 결합한 기업용 솔루션입니다. 오픈클로는 개인 사용자를 중심으로 빠르게 확산되었으나, 보안 취약점 때문에 국내외 대기업에서는 활용이 제한적이었습니다. 네모클로는 이러한 한계를 극복하기 위해 설계되었습니다.

2.1 보안 및 제어 기능

네모클로는 다음과 같은 보안 및 제어 기능을 제공합니다:

샌드박스 런타임: 리눅스 커널 격리, 파일시스템/네트워크 정책 등으로 에이전트가 코드를 실행하거나 외부 API를 호출하는 것을 정책 기반으로 제어합니다.

정책 엔진: YAML 기반의 보안 런타임을 통해 권한을 세밀하게 정의할 수 있으며, AI가 수행하는 작업에 대한 로그를 생성하여 감사가 용이합니다.

프라이버시 라우터: 민감한 정보는 로컬 환경에서만 처리하고, 복잡한 추론 작업은 클라우드로 전송하여 보안과 효율성을 동시에 확보합니다.

자격 증명 재작성: AI가 민감한 정보에 접근하려 할 때 사용자에게 승인을 요청하는 구조로, 임의로 기밀 정보를 유출할 위험을 최소화합니다.

2.2 운영 효율성