중국과 한국의 반도체 기술 차이 및 전망에 관한 상세 분석

중국과 한국의 반도체 기술 차이는 최근 몇 년 사이에 빠르게 변화하고 있으며, 이는 글로벌 반도체 시장의 판도를 바꿀 중요한 요소로 작용하고 있습니다. 본 분석에서는 두 나라의 반도체 기술 수준, 산업 구조, 정책 환경 그리고 향후 전망에 대해 상세히 알아보겠습니다.

기술 수준 비교

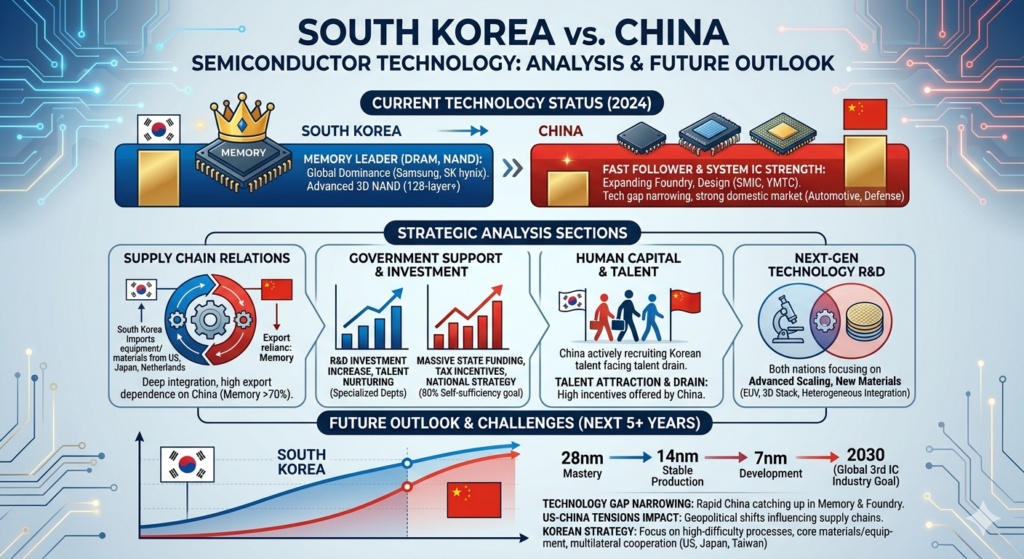

한국은 메모리 반도체 분야에서 세계 최고 수준의 기술력을 보유하고 있습니다. 삼성전자와 SK하이닉스는 D램과 낸드플래시 시장에서 압도적인 점유율을 기록하며 글로벌 시장을 주도하고 있습니다. 특히, NAND 플래시의 경우 SK하이닉스가 72단 적층에 성공했고 삼성전자는 96단을 넘어 128단 적층까지 도전하고 있어, 기술적 진보가 계속되고 있습니다.

반면, 중국은 범용 반도체 기술은 거의 다 갖췄으며, 자동차 및 국방 등 내수 시장에 필요한 고성능 반도체를 자체적으로 생산할 수 있는 수준에 이르렀습니다. 설계, 소재·부품·장비 분야에서는 오히려 한국보다 앞서가는 부분도 존재한다고 평가되고 있습니다. 중국은 메모리뿐만 아니라 파운드리, 시스템 반도체 등 다양한 분야에서 기술력을 빠르게 향상시키고 있으며, YMTC(메모리), NAURA(반도체 장비), Empyrean(EDA) 등 핵심 기업들을 중심으로 한 산학연 협력 체계를 구축하고 있습니다.

산업 구조 및 공급망

한국 반도체 산업은 메모리 반도체에서 강점을 가지며, 이는 전체 수출의 큰 비중을 차지합니다. 메모리 반도체는 중국과 홍콩으로 각각 50.3%, 21%를 수출하여 전체 메모리반도체 수출의 71.3%가 중국에 집중되어 있습니다. 시스템 반도체 역시 중국으로의 수출 비중이 46.6%에 달해 한국과 중국 간의 공급망이 매우 밀접하게 연결되어 있습니다.

그러나 한국은 반도체 제조장비 및 소재 분야에서 미국, 일본, 네덜란드 등 선진국에 크게 의존하고 있습니다. 특히 노광장비는 ASML에 100% 의존하고 있으며, 전체 반도체 수입액 중 중국이 31.2%로 가장 큰 비중을 차지하고 있습니다. 이는 한국 반도체 산업의 대외 의존성을 보여주는 지표입니다.

중국은 정부 주도의 대규모 투자와 지원을 통해 반도체 자급률을 높이고자 노력하고 있습니다. 2030년까지 반도체 자급률 80%와 글로벌 3위권 IC 산업을 목표로 하고 있으며, 28nm 자주 통제, 14nm 안정 생산, 7nm 국산 장비 초보적 완성을 추진 중입니다. 최근에는 SMIC와 ARM China 등의 기업들이 급성장하며 글로벌 시장에서 영향력을 확대하고 있습니다.

정책 및 투자 환경

중국 정부는 반도체 산업을 국가 전략 산업으로 인식하여 막대한 자원을 투입하고 있습니다. 각종 세제 혜택과 법인세 감면 정책을 통해 반도체 기업들에게 유리한 환경을 조성하고 있으며, 첨단 반도체 개발을 위해 국가 차원의 결집을 요구하고 있습니다 . 또한, 첨단 장비와 소재 개발을 위한 R&D 투자 비용이 꾸준히 증가하고 있으며, EUV 등 광학장비 개발에도 집중하고 있습니다.

한국 역시 반도체 산업의 경쟁력 강화를 위해 다양한 정책을 추진하고 있습니다. R&D 인력 확충, 대학 내 반도체학과 신증설, 전문대학원 설립, 종합연구원 설립 등 인재 양성과 기술력 확보를 위한 노력이 계속되고 있습니다. 미국의 대중 제재와 맞물려 한국 기업들은 미국 중심의 공급망 재편에 적응해야 할 필요성이 커졌으며, 이는 중장기적으로 중국 시장에서의 영향력 약화로 이어질 가능성이 높습니다.

인력 및 인재 유치

중국은 높은 연봉과 주거 지원 등 다양한 혜택을 제공하며 한국 인재를 적극적으로 스카우트하고 있습니다. 메모리 설계 업체 피델릭스가 중국 동심반도체에 매각되었으며, 량몽송 전 삼성전자 부사장이 SMIC 최고운영책임자로 자리를 옮긴 사례가 대표적입니다. 이처럼 중국은 강력한 인센티브를 통해 기술 인력을 확보하려는 전략을 펼치고 있으며, 이는 한국 기업들에게 인재 유출이라는 새로운 위협으로 작용하고 있습니다.

신소재 및 신공정 기술 개발

한국의 대형 반도체 소자업체들은 스케일링 다운 한계를 극복하기 위해 신소재 및 신공정 기술 개발에 총력을 다하고 있습니다. EUV 리소그래피 도입과 3D 낸드 플래시의 플러그 홀 에칭 기술 등이 그 예입니다. 그러나 문제는 해외 장비 및 소재업체들이 중국에도 동일한 기술을 제공한다는 점입니다. 이로 인해 한국과 중국 간의 기술 격차가 점차 줄어들 것이란 우려가 제기되고 있습니다.

시장 구조 변화

중국은 국내 대규모 시장을 바탕으로 빠른 기술 고도화와 생산 능력 확대를 이루고 있습니다. 스마트폰, 자동차 등 다양한 분야에서 중국 브랜드가 부상하며 세계 시장 진출을 적극적으로 모색하고 있습니다. 한국은 여전히 품질 경쟁력과 기술 경쟁력에서 우위를 보이고 있으나, 가격 경쟁력에서는 중국에 열세인 것으로 나타났습니다.

정부 및 산업계의 대응 전략

전문가들은 한국이 중국이나 후발 업체들이 쉽게 따라올 수 없는 고난이도 신공정 및 신소재 기술 개발에 집중해야 한다고 조언합니다. 이를 위해 국내 소자업체와 장비·소재·부품업체 간의 동반 성장을 도모해야 하며, 범국가적 차원에서 글로벌 경쟁력을 갖춘 장비 소재 부품업체를 육성해야 한다고 강조했습니다.

또한, 미중 갈등으로 인한 공급망 재편에 적극적으로 대응하기 위해 한국 정부는 R&D 투자 확대와 더불어 미국, 일본, 대만 등과의 다자간 협력을 강화해야 한다고 주장합니다 . 특히 미국이 첨단 반도체 장비와 소재 수출을 제한함에 따라 한국 역시 생산설비 업그레이드에 어려움을 겪고 있으며, 이는 중장기적으로 매출 감소로 이어질 가능성이 높습니다.

향후 전망

앞으로 5년 내외로 중국과 한국 간의 반도체 기술 격차는 더욱 줄어들 것으로 예상됩니다. 특히 시스템반도체나 인공지능 등은 이미 중국이 앞서거나 비슷한 수준이라고 평가되고 있으며, 메모리 분야에서도 중국의 추격이 가속화될 것입니다 .

중국 정부는 2030년까지 반도체 자급률 80%를 목표로 하고 있으며, 이를 위해 첨단 공정 개발과 핵심 장비 국산화에 집중할 계획입니다 . 한국 역시 이러한 변화에 대응하기 위해 신소재 및 신공정 개발에 더욱 많은 투자를 할 필요가 있으며, 인재 확보와 연구개발 환경 개선이 필수적입니다.

결론

종합적으로 볼 때, 현재 한국은 메모리 반도체 분야에서 세계 최고 수준의 경쟁력을 보유하고 있지만, 중국과의 기술 격차는 점차 줄어들고 있는 추세입니다. 특히 공정기술 및 장비 분야에서는 이미 중국이 빠른 속도로 성장하여 경쟁이 심화되고 있으며, 정부와 산업계 모두가 협력하여 새로운 신소재 및 신공정 개발에 집중해야 할 필요성이 커지고 있습니다. 앞으로 미중 갈등과 글로벌 공급망 재편이 지속될 것으로 예상되기 때문에, 한국은 미국과 일본 등과의 협력을 강화하는 동시에 자체적인 R&D 투자 확대와 인재 양성에 더욱 박차를 가해야 할 것입니다. 이러한 노력이 결실을 맺어야만 앞으로의 글로벌 반도체 시장에서 지속 가능한 경쟁력을 유지할 수 있을 것입니다.

한국 반도체가 초격차를 유지하기 위해 가장 시급한 것은 무엇일까요?

여러분의 생각을 댓글에 남겨 주세요