1. 마이크론(MU) 2026 FY 3분기 실적 종합 분석: 숫자가 증명하는 공급자 우위 시장

2026년 6월 24일(미국 현지시간) 장 마감 직후 발표된 마이크론 테크놀로지(Micron Technology, NASDAQ: MU)의 2026 회계연도 3분기(5월 28일 마감) 실적은 전 세계 반도체 업계와 여의도 증가 전반에 그야말로 거대한 ‘지각변동’을 일으켰습니다. 최근 일각에서 고개를 들던 ‘AI 거품론’이나 ‘메모리 피크아웃(Peak-out) 우려’를 완벽하게 잠재우는 압도적인 어닝 서프라이즈(Earning Surprise)입니다.

이번 수치들은 단순한 일회성 호실적이 아닙니다. 반도체 미세공정의 물리적 한계(Scaling Limit)와 AI가 요구하는 초고대역폭(Bandwidth)의 격돌 속에서 메모리 제조사가 완벽한 가격 결정력(Pricing Power)을 쥐었다는 명백한 증거입니다.

1) 컨센서스를 파괴한 핵심 재무 지표

먼저 시장의 예상을 아득히 뛰어넘은 마이크론의 주요 재무 실적을 명확하게 정리해 보겠습니다.

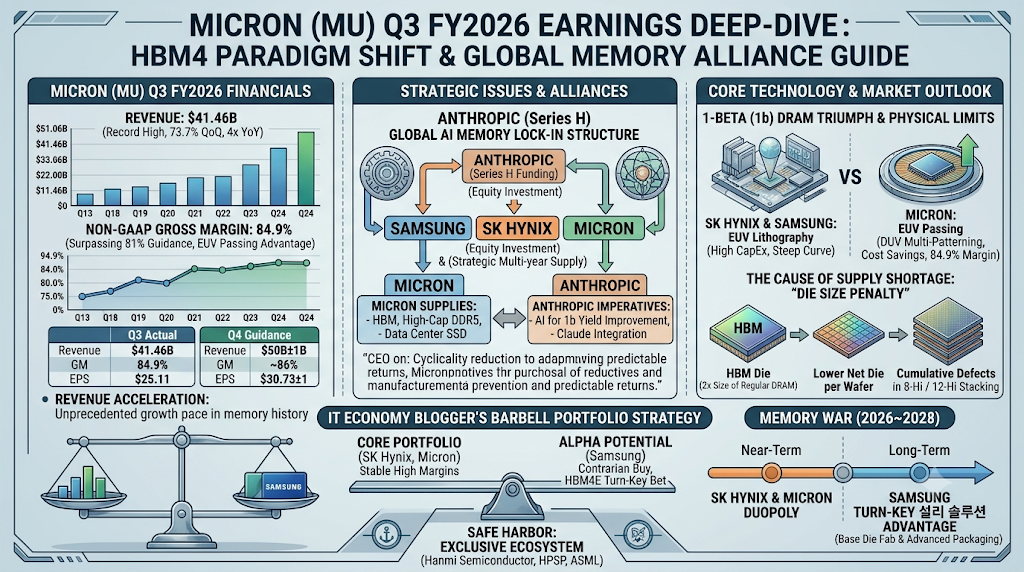

- 매출액 (Revenue): 414.6억 달러 기록. 이는 직전 분기(238.6억 달러) 대비 약 73.7% 급증한 수치이며, 전년 동기(93.0억 달러)와 비교하면 무려 4배 이상 폭발적으로 성장한 수치입니다. 월가 컨센서스였던 350억 달러를 18% 이상 상회했습니다.

- GAAP 순이익 & EPS: GAAP 기준 순이익은 282.4억 달러, 희석 주당순이익(EPS)은 24.67달러를 기록했습니다.

- Non-GAAP 순이익 & EPS: 일회성 비용을 제외한 비GAAP 기준 순이익은 288.6억 달러, 희석 EPS는 25.11달러입니다. 시장 전망치인 20달러 안팎을 25% 가까이 초월하는 괴물 같은 숫자가 찍혔습니다.

2) 제조업의 상식을 깨뜨린 매출이익률(Gross Margin)의 비밀

이번 발표에서 눈을 가장 의심케 한 지표는 바로 84.9%에 달하는 Non-GAAP 매출이익률(Gross Margin)입니다.

보통 대규모 장치 산업이자 대규모 감가상각비가 수반되는 메모리 제조업에서 80%가 넘는 마진율이 나온다는 것은 불가능에 가깝다고 여겨졌습니다. 가이던스였던 81% 안팎을 가볍게 뛰어넘은 이 서프라이즈의 배경에는 제품 믹스(Product Mix)의 고도화와 후술할 공정 건너뛰기(EUV Passing)에 따른 감가상각비 절감 효과가 강력하게 작용했습니다.

| 사업부 명칭 | 3분기 매출액 | 매출이익률(Gross Margin) | 핵심 성장 동력 및 특징 |

| 클라우드 메모리 (Cloud) | 137.7억 달러 | 83% | 글로벌 빅테크의 AI 서버향 고용량 D램 공급 폭증 |

| 핵심 데이터센터 (Data Center) | 115.2억 달러 | 87% | HBM(고대역폭 메모리) 및 고성능 SSD 수요 견인 |

| 모바일 및 클라이언트 (Mobile/Client) | 115.2억 달러 | 87% | 온디바이스(On-Device) AI 탑재 기기 확대로 인한 스펙 상향 |

| 차량 및 임베디드 (Automotive) | 46.3억 달러 | 79% | 자율주행 및 인포테인먼트 시스템 고도화에 따른 주문 증가 |

전 사업부가 전 분기 대비 거의 두 배 가까운 외형 성장을 이룩했으며, 특히 고부가 가치 제품군이 몰려 있는 데이터센터와 모바일 사업부의 마진율이 87%에 육박했다는 점은 전례를 찾아보기 힘든 현상입니다.

3) 4분기 가이던스: 시장을 얼어붙게 만든 가속도의 서막

더욱 경이로운 점은 다음 분기 전망입니다. 마이크론이 제시한 2026 회계연도 4분기 가이던스는 다음과 같습니다.

[Micron 4Q FY2026 Guidance]

- 매출액 전망: 500억 달러 (±10억 달러)

- 매출이익률 전망: 약 86%

- GAAP 희석 EPS 전망: 30.73달러 (±1달러)

월가 전문가들은 당초 432억 달러 수준의 매출을 예상하고 있었습니다. 그러나 마이크론은 이를 비웃듯 한 분기 만에 매출을 또다시 50억 달러 이상 올리겠다는 청사진을 던졌습니다. 매출 체급이 수백억 달러 규모인 글로벌 공룡 기업이 분기마다 이 정도 속도로 가속 페달을 밟는 구조는 과거 PC나 모바일 전성기 시절에도 목격하지 못했던 역사상 전무후무한 대호황입니다.

2. 핵심 이슈 분석: Anthropic과의 전략적 계약과 ‘빅 패키지’ 구조

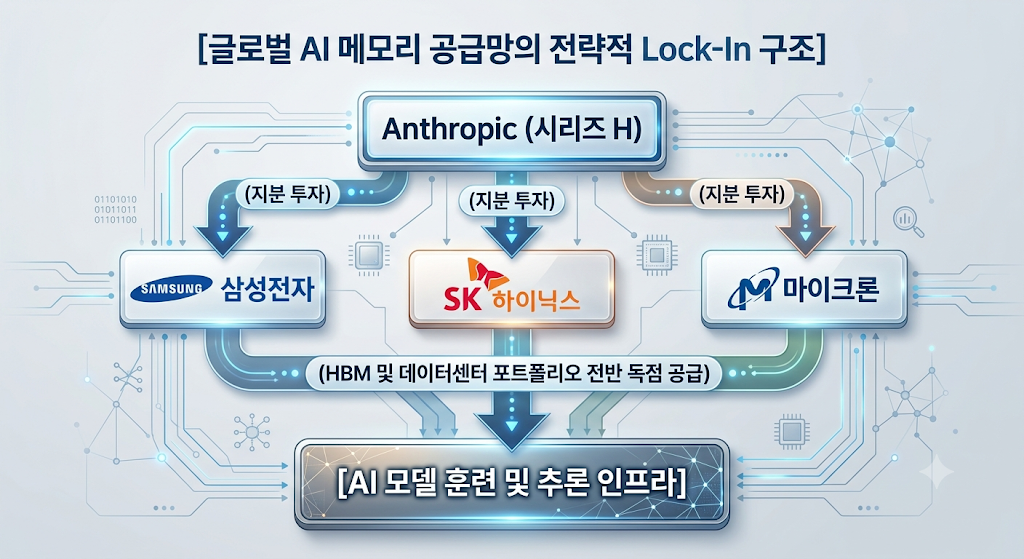

이번 마이크론 실적 발표의 공식 타이틀에는 이례적으로 “전환적인 전략적 고객 계약(Strategic Customer Agreements)”이라는 문구가 전면에 배치되었습니다. 이는 실적 발표 이틀 전인 6월 22일 전격 공개된 글로벌 탑티어 AI 거대언어모델(LLM) 개발사 앤트로픽(Anthropic)과의 계약을 정조준하고 있습니다.

1) 계약의 골자와 엔지니어링적 이면

계약의 핵심은 마이크론이 앤트로픽의 인프라 구축에 필요한 고성능 데이터센터 포트폴리오(HBM, 고용량 DDR5, 최첨단 SSD 등) 전반을 장기 공급(Multi-year Supply)한다는 내용입니다.

동시에 마이크론은 자사의 핵심 반도체 설계, 제조 공정 제어, 공급망 관리 시스템 전반에 앤트로픽의 차세대 인공지능인 ‘클로드(Claude)’를 전면 도입하기로 결정했습니다. 반도체 미세화 공정에서 발생하는 수조 개의 로그 데이터를 AI를 통해 분석하여 수율(Yield) 향상 속도를 극한으로 끌어올리겠다는 정교한 계산입니다.

2) 시리즈 H 펀딩 라운드와 3대 제조사의 동거

주목해야 할 사실은 마이크론이 앤트로픽의 시리즈 H(Series H) 펀딩 라운드에 전략적 투자자로 참여했다는 점입니다. 흥미롭게도 이 라운드에는 마이크론뿐만 아니라 대한민국의 삼성전자, SK하이닉스, 그리고 빅테크 얼라이언스의 중심인 아마존(Amazon) 등이 대거 동참했습니다.

이로써 글로벌 HBM 시장을 100% 점유하고 있는 3대 메모리 거인(삼성, SK하이닉스, 마이크론) 모두가 단일 AI 기업의 지분을 나누어 가지며 동시에 ‘공급사’로 들어가는 기이하고도 강력한 구조적 동맹 체제가 구축되었습니다.

CEO 산자이 메로트라(Sanjay Mehrotra)가 언급했듯, 이러한 다개년 장기 계약은 메모리 업계의 고질적인 고통이었던 ‘경기 변동성(Cyclicality)’을 억제하고 재무 성과의 ‘지속성 및 예측 가능성’을 담보하는 강력한 록인(Lock-in) 효과를 발휘하게 됩니다.

3. 핵심 기술 심층 비교: 마이크론 1-베타 공정의 승리와 후공정의 한계

반도체 엔지니어의 시각에서 이번 마이크론의 호실적과 미래 비전을 매끄럽게 이해하기 위해서는, 이들이 선택한 하드웨어 공정의 특수성과 물리적인 한계 상황을 기술적으로 뜯어보아야 합니다.

1) 1-베타(1b) D램 공정의 승리: 노광 기술의 한계를 우회하다

현재 메모리 미세공정은 10나노급 단계에서 1x, 1y, 1z, 1alpha(1a)를 넘어 1beta(1b) 공정까지 도달해 있습니다.

여기서 경쟁사들과 마이크론의 운명을 가른 결정적 분기점이 존재합니다. 삼성전자와 SK하이닉스는 10나노 초반의 미세 회로를 그리기 위해 대당 수천억 원에 달하는 네덜란드 ASML의 EUV(극자외선) 노광 장비를 선제적으로 도입하여 라인을 셋업했습니다.

반면, 마이크론은 초기 투자 비용 부담과 수율 확보 실패 리스크를 회피하기 위해 1b 공정까지 EUV를 전혀 쓰지 않는 ‘EUV 패싱’ 전략을 취했습니다. 대신 기존의 DUV(심자외선) 액침(Immersion) 장비를 활용해 회로를 여러 번 겹쳐 그리는 멀티 패터닝(Multi-Patterning, Quadruple Patterning 등) 기술을 극한의 영역까지 쥐어짜 내 성공시켰습니다.

[엔지니어 노트]

EUV 장비를 도입하면 공정 단계(Step) 수는 줄어들지만, 천문학적인 장비 감가상각비가 매 분기 고정비로 인식됩니다. 마이크론은 DUV 기반 멀티 패터닝으로 공정 난이도는 극상으로 올라갔으나, 장비 도입에 따른 감가상각비를 대폭 절감했습니다. 이번에 양산 및 대량 출하를 시작했다는 마이크론의 HBM4가 바로 이 1-베타 D램을 기반으로 합니다. 이 영리한 우회 전략 덕분에 84.9%라는 비현실적인 마진율이 가능했던 것입니다.

2) HBM4 시장의 조기 개막과 인터페이스 혁신

HBM4는 이전 세대인 HBM3E와 비교했을 때 규격 자체가 완전히 리셋되는 기념비적인 세대입니다. 프로세서(GPU/TPU)와 데이터를 주고받는 통로인 인터페이스 버스 폭(Interface Bus Width)이 기존 1,024비트에서 2,048비트로 정확히 2배 넓어집니다.

마이크론이 1b 기반의 HBM4 제품을 주요 고객 플랫폼에 대량 양산 출하하고 있다는 고백은, 차세대 초고대역폭 메모리 규격 표준화 경쟁에서 마이크론이 결코 뒤처지지 않고 시장 주도권을 완벽히 안착시켰음을 시사합니다.

3) 공급 부족의 본질적 원인: ‘다이 사이즈 페널티(Die Size Penalty)’

산자이 메로트라 CEO는 실적 발표 중 컨퍼런스 콜에서 “중기적으로 고객 수요의 50%에서 3분의 2 정도만 충족할 수 있다”고 엄포를 놓았습니다. 공장이 없어서가 아닙니다. 반도체 웨이퍼 위에 칩을 새길 때 발생하는 ‘물리적 한계’ 때문입니다.

- 공간적 페널티: HBM은 초고속 데이터 전송을 위해 내부에 거대한 제어 회로와 TSV(관통 전극) 영역을 확보해야 하므로, 동일한 용량의 일반 범용 D램 대비 칩 크기(Die Size)가 최소 2배에서 2.5배 이상 큽니다.

- 웨이퍼 생산량 감소: 똑같은 300mm 웨이퍼 한 장을 투입하더라도 뽑아낼 수 있는 칩의 총개수(Net Die)가 절반 이하로 수직 낙하합니다.

- 적층 및 패키징 수율: 그렇게 뽑아낸 D램을 8단(8-Hi), 12단(12-Hi), 나아가 16단(16-Hi)으로 위로 쌓아 올리고 구멍을 뚫는 후공정(Advanced Packaging)을 거치면서 최종 불량률이 누적됩니다.

따라서 전 세계의 메모리 생산 라인을 24시간 풀가동하더라도, 시장에 공급되는 비트 성장률(Bit Growth)은 물리적으로 제한될 수밖에 없는 구조적 병목에 진입해 있습니다.

4. 글로벌 메모리 3사(SK하이닉스 vs 마이크론 vs 삼성전자) 기술 수준 비교

현재 글로벌 메모리 시장은 완벽한 3과점 체제입니다. 이 3사의 기술적 현주소와 핵심 무기를 냉정하고 정교하게 비교·분석해 드리겠습니다.

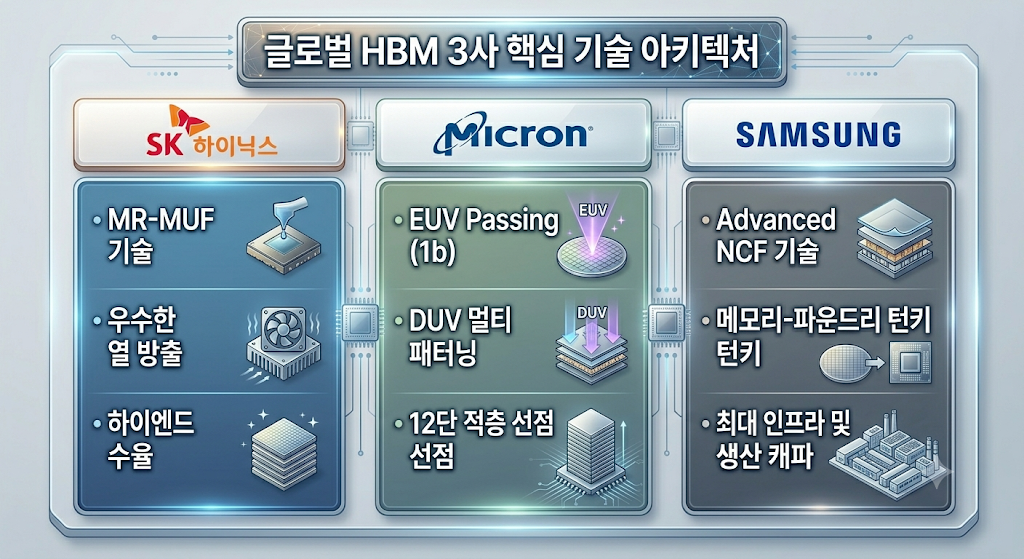

1) SK하이닉스: 수율과 첨단 패키징(Advanced Packaging)의 독보적 강자

- 핵심 기술 무기: MR-MUF (Mass Reflow Molded Underfill)

- 기술 분석: SK하이닉스는 D램 칩을 쌓아 올릴 때 칩 사이에 액체 형태의 보호재를 흘려 넣어 공간을 메우고, 이를 한 번에 구워 굳히는 MR-MUF 기술을 완성했습니다. 이 방식은 경쟁사 대비 열 방출(방열) 특성이 압도적으로 우수하며, 칩 적층 시 가해지는 압력을 분산시켜 불량률을 획기적으로 낮춥니다.

- 공정 성숙도: D램 미세공정(1b) 영역에서도 EUV 노광 장비를 가장 안정적으로 안착시켜 균일한 회로 선폭을 뽑아냅니다. 엔비디아(NVIDIA)의 AI 가속기 개발 초기 단계부터 협력해 온 덕에 ‘AI 메모리의 표준 가이드’를 쥐고 흔드는 절대적 지위를 유지하고 있습니다.

2) 마이크론: 영리한 공정 스킵과 기민한 추격자

- 핵심 기술 무기: EUV 패싱 기반의 원가 혁신 & HBM 12단(12-Hi) 적층 기습 선점

- 기술 분석: 마이크론은 과거 삼성이나 하이닉스 대비 기술 리더십에서 한 세대 뒤처져 있다는 평가를 받았습니다. 그러나 HBM3E와 HBM4로 넘어오는 변곡점에서 중간 단계를 과감히 생략하고 최신 미세공정인 1-베타(1b) 공정에 모든 자원을 올인했습니다. 앞서 언급한 DUV 기반 멀티 패터닝 기술력은 타의 추종을 불허합니다.

- 잠재적 숙제: 다만, 차세대 1-감마(1g) 공정부터는 선폭이 10나노 미만 급으로 좁혀져 마이크론 역시 결국 EUV 장비를 도입해야만 합니다. 장비 셋업 비용 증가와 초기 수율 제어 숙제를 어떻게 극복할지가 향후 2~3년 내 최대 시험대가 될 것입니다.

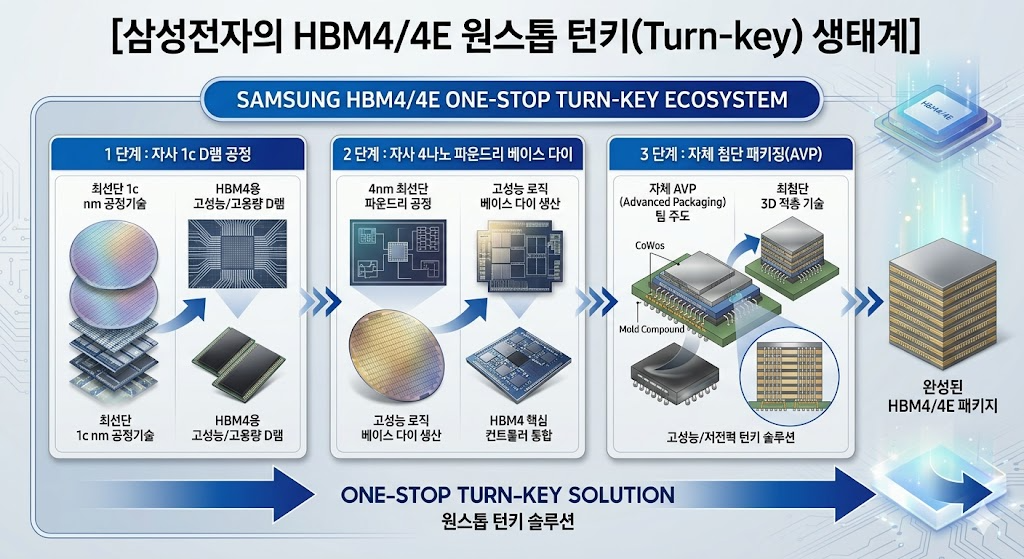

3) 삼성전자: 인프라와 총량의 거인, 반격을 준비하는 IDM의 저력

- 핵심 기술 무기: Advanced NCF (Non-Conductive Film) & 파운드리-메모리 턴키(Turn-key) 능력

- 기술 분석: 삼성전자는 전통적으로 D램 사이에 비전도성 필름을 레이어별로 배치한 뒤 열과 압력을 가해 접착하는 NCF 방식을 고수해 왔습니다. 이 방식은 적층 단수가 12단, 16단으로 높아지고 칩 두께가 얇아질수록 필름의 두께 제어나 열 방출 측면에서 난이도가 극상으로 치솟습니다. 이 때문에 최신 HBM 검증 테스트 진입 단계에서 경쟁사 대비 다소 늦어지며 고전(苦戰)을 면치 못했습니다.

- 반전의 열쇠: 하지만 순수 D램 미세공정 설계 역량과 평택·화성 중심의 세계 최대 규모 생산 인프라(Fab)는 타사가 감히 흉내 낼 수 없는 수준입니다. 특히 HBM의 맨 밑바닥에서 GPU와 데이터를 직접 주고받는 제어 칩인 ‘베이스 다이(Base Die)’를 자사의 첨단 파운드리(Foundry) 공정으로 직접 제작하고 패키징까지 일괄 처리할 수 있는 유일한 종합 반도체 기업(IDM)이라는 무시무시한 잠재력을 온전히 보유하고 있습니다.

5. 향후 유사 기업 및 기술 구도 발전 속도 전망 (2026~2028)

향후 메모리 전쟁의 패러다임은 “누가 회로를 더 미세하게 깎아 내는가”의 단편적 싸움에서 “누가 더 정밀하게 쌓고, 로직 시스템과 어떻게 커스텀(Custom) 연결을 이루어 내는가”의 고차원 패키징 싸움으로 완벽하게 전환됩니다. 특히 HBM4 세대부터는 베이스 다이를 메모리 공정이 아닌 TSMC나 삼성전자 파운드리의 5나노/4나노 이하 첨단 로직(Logic) 공정으로 제작하는 것이 표준 규격화되었습니다.

1) 단기 ~ 중기 구도 (2026년 ~ 2027년): SK하이닉스와 마이크론의 견고한 양강 체제

당분간 시장은 SK하이닉스와 마이크론의 굳건한 랠리가 지속될 것입니다.

마이크론은 이번 앤트로픽과의 계약과 역대급 가이던스를 통해 확보한 302억 달러의 막대한 현금 여력을 기반으로 미국 아이다호주 보이시(Boise) 및 뉴욕주 시러큐스(Syracuse) 메가 팹 건설에 속도를 낼 것입니다. 미국 정부의 전폭적인 보조금(CHIPS Act) 지원과 빅테크들의 ‘미국산 메모리(Made in USA)’ 선호 현상이라는 강력한 지정학적 순풍을 타고 고마진 독점 체제를 유지할 가능성이 매우 높습니다.

SK하이닉스 역시 엔비디아-TSMC-SK하이닉스로 이어지는 이른바 ‘AI 초밀착 삼각 동맹’의 결속력을 바탕으로 시장 점유율 1위를 수성할 것입니다. 오랫동안 축적된 MR-MUF 패키징 노하우는 단수가 극대화되는 16단 제품군에서도 안정적인 골든 수율을 확보하는 핵심 무기가 됩니다.

2) 장기 구도 변곡점 (2027년 이후 ~ HBM4E 세대): 삼성전자의 턴키(Turn-key) 역습

진짜 승부는 2027년 이후 전개될 HBM4E(HBM4 Extended) 세대에서 판가름 날 확률이 높습니다.

HBM4E 세대에 이르면 메모리는 더 이상 범용 저장장치가 아니라 주문형 반도체(ASIC)처럼 특정 고객사의 빅 모델에 최적화된 ‘맞춤형(Custom) 반도체’의 성격을 극단적으로 띠게 됩니다. 이때 빅테크 고객사(NVIDIA, AMD, Google, Amazon 등)는 메모리는 마이크론에 발주하고, 베이스 다이는 TSMC에 넘긴 뒤, 최종 후공정을 다시 외주 패키징 업체(OSAT)에 맡기는 복잡한 공급망 관리(SCM)에 심각한 피로감을 느낄 수 있습니다. TSMC의 첨단 패키징(CoWoS) 캐파가 병목에 걸리면 제품 출하 자체가 올스톱되기 때문입니다.

바로 이 지점이 삼성전자의 거대한 거인 아키텍처가 빛을 발하는 타이밍입니다. 삼성전자가 차세대 NCF 필름 기술의 안정화 혹은 하이닉스 방식의 장점을 흡수한 하이브리드 본딩(Hybrid Bonding) 기술을 완벽히 마스터한다면, 다음과 같은 ‘원스톱 솔루션(One-Stop Solution)’으로 판도를 단숨에 뒤집을 수 있습니다.

반면, 자체 파운드리 팹이 없는 마이크론은 베이스 다이 제작의 100%를 TSMC에 전적으로 의존해야 합니다. 향후 지정학적 리스크나 TSMC의 로직 라인 숏티지(Shortage)가 발생할 경우, 마이크론의 질주에 치명적인 제동이 걸릴 리스크가 상존합니다.

6. 국내외 관련 기업 밸류체인(Value Chain) 분석 및 수혜주 정리

마이크론의 역대급 실적과 가이던스는 결국 후방 산업을 지탱하는 소재·부품·장비(소부장) 기업들에 대한 대규모 발주(CapEx) 폭발로 고스란히 연결됩니다. 투자 관점에서 반드시 포트폴리오에 편입해야 할 국내외 핵심 수혜 기업들을 정밀하게 분류해 드립니다.

1) 후공정(Advanced Packaging) 및 첨단 본딩 장비 기업 (★최대 수혜 주축)

D램을 정밀하게 위로 쌓아 올리는 패키징 공정은 HBM 수율의 핵심입니다. 공급 부족을 해결하기 위한 라인 증설의 낙수효과를 가장 직접적으로 흡수하는 포지션입니다.

- 한미반도체 (042700): SK하이닉스의 MR-MUF 공정에 필수적인 ‘듀얼 TC 본더(Dual TC Bonder)’를 공급하며 독보적인 지위를 다졌습니다. 마이크론 역시 적층 단수가 12단, 16단으로 높아짐에 따라 열 압착 제어 능력이 탁월한 하이엔드 본더 장비 도입이 시급하므로, 글로벌 탑티어 장비사로서 수주 모멘텀이 극대화될 것입니다.

- HPSP (403870): 전 세계에서 유일하게 ‘고압 수소 어닐링 장비’를 독점 공급하는 기업입니다. D램 회로 미세화 및 HBM 적층 과정에서 실리콘 표면에 발생하는 미세 결함(Interface Trap)을 줄여 전체 칩의 신뢰성과 수율을 극대화하는 데 필수적입니다. 삼성, SK하이닉스, 마이크론 3사 모두 공급망 확대를 서두르고 있어 구조적 장기 성장이 담보되어 있습니다.

- 피에스케이홀딩스 (031980) / 디아이티 (110990): 후공정 수율 개선의 필수 관문인 ‘리플로우(Reflow)’ 장비 및 세정, 레이저 베이킹 장비를 보유한 강소 기업들로 HBM 캐파 증설에 따른 직접적인 수혜를 받습니다.

2) 전공정 미세화 및 EUV(극자외선) 생태계 핵심 기업

엔지니어 관점에서 짚어드렸듯 마이크론은 향후 1-감마(1g) 공정부터 EUV 노광 장비를 강제로 도입해야 하며, 삼성과 하이닉스는 이미 선단 공정 전반에 EUV 적용 비중을 크게 늘리고 있습니다.

- ASML (ASML, 네덜란드): 반도체 초미세공정의 절대적 지배자이자 노광 장비(EUV) 독점 기업입니다. 마이크론이 이번 분기에 벌어들여 쌓아 올린 302억 달러의 거대한 현금 주머니 중 상당 부분이 향후 ASML의 EUV 장비 구매 대금으로 고스란히 흘러 들어갈 수밖에 없는 구조적 생태계가 짜여 있습니다.

- 에스앤에스텍 (034730) / 동진쎄미켐 (005290): EUV 공정 도입 확대 시 소모량이 급증하는 핵심 소재인 EUV 펠리클(Pellicle) 및 프리미엄 포토레지스트(PR) 분야의 기술 선두 주자들입니다. 전공정 투자 재개 시 실적 턴어라운드 탄력이 가장 가파를 자산들입니다.

3) 검사 및 계측(Inspection & Test) 장비 기업

HBM은 여러 개의 D램 칩을 수직으로 융합하는 구조이기 때문에, 상단에 쌓인 8단 혹은 12단의 칩 중 단 하나의 D램 회로에만 불량이 발생해도 패키지 전체를 폐기해야 하는 끔찍한 비용 손실이 발생합니다. 이에 따라 전수 검사(Wafer Test) 및 중간 단계 검사의 중요성이 과거 범용 D램 시절과는 비교할 수 없을 정도로 커졌습니다.

- 와이씨 (232140, 구 와이아이케이): 고속 메모리 웨이퍼 테스터 장비의 핵심 공급사로, 특히 삼성전자의 HBM 라인향 검사 장비 공급 모멘텀이 매우 강력하게 형성되어 있습니다. 삼성의 가시적인 HBM 캐파 확대 움직임이 포착될 때 주가가 가장 민감하게 선반영되는 특성을 지닙니다.

- 테크윙 (089030): HBM용 고속 핸들러(검사 대상 칩을 이송하고 온도를 제어하는 장비) 및 큐브 테스터 시장에서 글로벌 기술 격차를 벌려 나가고 있는 후공정 테스트 고도화의 핵심 수혜주입니다.

7. 투자 가이던스

지금의 시장 상황을 관통하는 한 문장은 이렇습니다. “과거의 시클리컬(Cyclical) 공포에 갇혀, 구조적 성장주(Structural Growth)로 탈바꿈하는 메모리의 체질 개선을 몰라보지 마라.”

과거의 반도체 사이클은 항상 제조사들의 눈먼 무모한 증설 경쟁(CapEx War)과 이로 인한 ‘공급 과잉’으로 한순간에 폭락하곤 했습니다. 그러나 지금의 AI 메모리 사이클은 공장을 짓지 않아서가 아니라, 앞서 구체적으로 짚어드린 ‘다이 사이즈 페널티’와 ‘TSV 공정 난이도’라는 물리적인 대자연의 법칙이 공급을 강제로 억제하고 있는 기이한 호황입니다. 수요는 폭발하는데 공급이 공급을 따라가지 못하는 강력한 낙관론의 근거입니다.

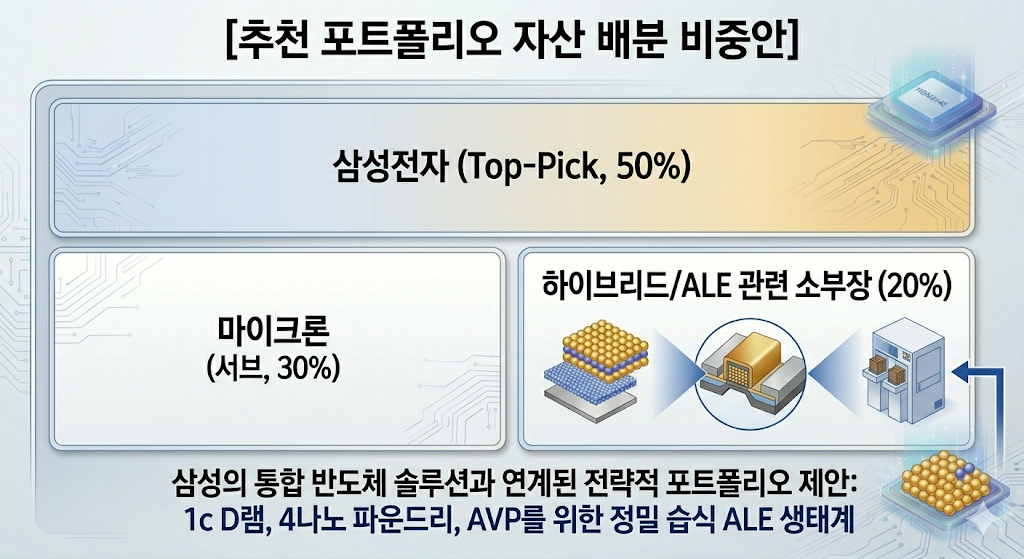

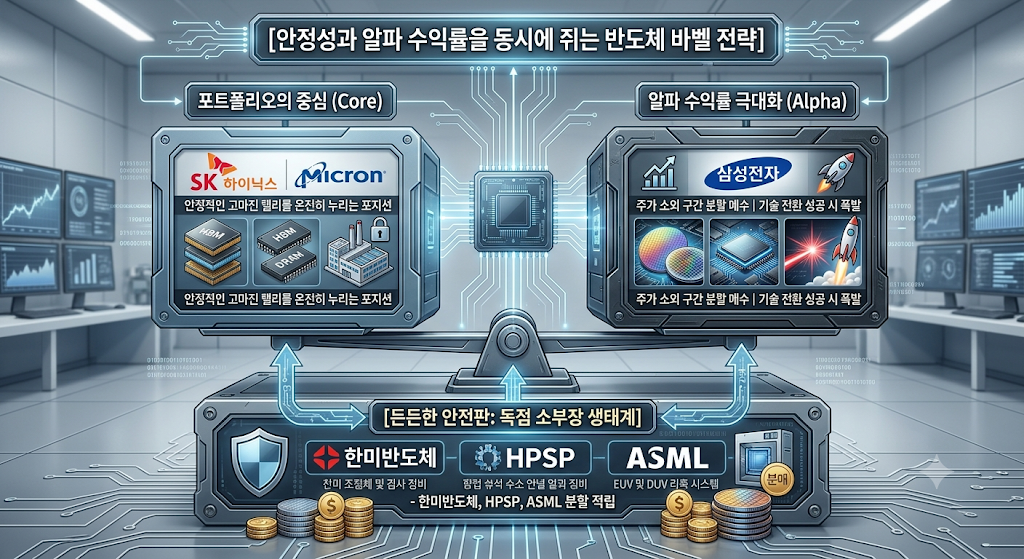

성공적인 자산 배분을 위해 다음과 같은 ‘포트폴리오 바벨 전략(Barbel Strategy)’을 제안합니다.

- 포트폴리오의 중심(Core)은 이기는 말에: 이미 확고한 엔비디아 공급망과 우수한 패키징 수율로 눈에 보이는 이익을 묵직하게 뽑아내고 있는 SK하이닉스와 미국 공급망 프리미엄을 온전히 독식하며 현금을 쓸어 담는 마이크론(MU)을 중심축에 두어 단기 상승 랠리의 과실을 편안하게 누리십시오.

- 역발상(Contrarian) 투자 기회로서의 알파 매수: 시장의 냉정한 외면 속에서 밸류에이션 리스크가 가장 적고, 차세대 HBM4 턴키 솔루션이라는 가장 강력한 반격의 카드를 숨겨두고 있는 삼성전자를 공포의 구간마다 분할 매수하여 중장기 변곡점을 느긋하게 기다리는 전략은 영리한 투자자의 전형입니다.

- 고래 싸움에 웃는 독점 소부장 선점: 완제품 3사의 HBM 주도권 경쟁이 치열해지면 치열해질수록, 이들 3사 모두에게 장비를 납품할 수밖에 없는 독점적 공급망 기업들(한미반도체, HPSP, ASML)은 리스크 없이 전방 산업 성장의 과실을 고스란히 나누어 가지게 됩니다. 변동성이 두려운 투자자에게는 가장 확실한 피난처입니다.

지금의 반도체 시장은 단순한 주식 매매의 영역을 넘어섰습니다. 인류의 인공지능 연산 능력을 무한대로 확장하는 ‘디지털 인프라 혁명’의 대서사시입니다. 단기적인 주가 호가창의 흔들림에 감정적으로 대응하지 마시고, 업황의 거대한 도도한 상방 흐름을 우직하게 믿고 포트폴리오를 유지하는 ‘엉덩이 무거운 투자자’가 결국 최후의 승리자가 될 것입니다.

[필독 및 면책 고지]

본 포스팅에 기술된 분석 내용은 시장의 객관적인 사실과 기술적 분석을 기반으로 작성된 개인적인 소견일 뿐입니다. 필자는 전문 투자 자문가가 아니며, 본 자료는 어떠한 경우에도 투자 결과에 대한 법적 책임 소지의 증빙 자료로 사용될 수 없습니다. 실제 투자 결정 시에는 반드시 추가적인 전문 자료를 폭넓게 검토하시고 본인의 책임하에 최종 판단을 내리시기 바랍니다.

관련 기사

![컴퓨텍스 2026을 기념하여 제작된 반도체 가치사슬(Value Chain) 인포그래픽 이미지입니다. 'IP 아키텍처에서 물리적 AI로의 패러다임 전환'을 주제로, 글로벌 빅테크 기업들이 한국의 하드웨어 및 OSAT(반도체 후공정) 독점 구조에 어떻게 의존하고 있는지 설명하고 있습니다. 다크 블루 배경에 세련된 네온 블루, 그린, 퍼플 컬러가 강조된 프리미엄 미래지향적 디자인입니다.

[상세 구조 및 텍스트 정보]

헤더 영역

상단 타이틀: COMPUTEX 2026 SEMICONDUCTOR INSIGHT

메인 타이틀: The Paradigm Shift: From IP Architecture to Physical AI

서브 타이틀: How Global Big Techs Depend on South Korea's Hardware & OSAT Monopoly

3대 핵심 거시 지표 요약 카드 (상단)

01 HBM4 Monopoly: SK hynix & Samsung lock in Vera Rubin supply chains. (SK하이닉스와 삼성이 엔비디아 베라 루빈 공급망을 선점하고 있음을 명시)

02 CXL 3.1 Breakthrough: Breaking the Memory Wall via PCIe infrastructure standard. (PCIe 인프라 표준을 통해 메모리 벽을 깨는 기술 혁신)

03 Advanced OSAT Expansion: Hanmi Semiconductor's tech controls micro-warpage issues. (한미반도체의 기술이 마이크로 워피지/반전 문제를 제어함)

엔드투엔드 AI 반도체 가치사슬 흐름도 (중앙)

좌측에서 우측으로 갈수록 자본과 기술적 의존도가 흐르는 4단계 구조입니다.

STEP 1: IP & ARCHITECTURE ("The Buyers of Hardware")

NVIDIA: Vera Rubin (VR200), RTX Spark Superchip

INTEL & AMD: Intel 18A (PowerVia), Ryzen AI Max 400

STEP 2: CHIP & MEMORY GIANT ("Pricing Power Keepers")

SK hynix: 16-Layer HBM4 (MR-MUF), TSMC 3나노 Base Die Co-op

SAMSUNG ELECTRONICS: Complete Turn-key Solution, 7th Gen HBM4E & CXL 3.1

STEP 3: PREMIUM OSAT & EDGE ("The Hidden Weapon Masters")

HANMI SEMICONDUCTOR: Wide TC Bonder Monopoly

NEOSEM & EXICON: Next-Gen CXL 3.0 Testers

DEEPX: High-Efficiency Edge NPU

STEP 4: PHYSICAL AI ERA

Robotics, Autonomous Fabs, and Agentic PC (로봇 공학, 자율형 팹, 에이전틱 PC로 연결되는 물리적 AI 시대 기술 적용)

하단 섹션: 자산 배분 전략 및 전문가 평론

RECOMMENDED CXL ASSET ALLOCATION (추천 CXL 자산 배분 바 차트)

NEOSEM (50%), EXICON (20%), ASICLAND (20%), TLB (10%)

하단 주석: 차세대 메모리 병목 현상을 타겟으로 한 다변화된 방어 전략

투자 대가의 직관적 매크로 평론

"Big Techs are rushing to draw the blueprints for Agentic AI, but the real structural wealth is flowing straight into South Korea's Hardware and High-End Back-End Infrastructure Monopoly."

(해석: 빅테크 기업들이 에이전틱 AI의 청사진을 그리기 위해 질주하고 있지만, 실제 구조적인 부는 한국의 하드웨어 및 고엔드 후공정 인프라 독점권으로 곧장 흘러 들어가고 있다.)](https://econoel-library.com/wp-content/uploads/2026/06/image-2.png)

![차세대 HBM 기술 중 HBM4 & HBM4E 기술 비교 및 삼성 혁신 인포그래픽 상세 대체 텍스트

[전체 구성 요약]

이 인포그래픽은 어두운 배경에 파란색, 보라색, 금색 액센트를 사용한 현대적인 디지털 스타일로 디자인되었으며, 크게 네 부분으로 나뉩니다. 상단은 HBM4와 HBM4E의 세대별 성능 및 사양 비교, 중앙은 제조 공정상의 난제('지옥의 레이스'), 하단은 삼성전자의 핵심 혁신 기술(턴키 시너지 및 습식 ALE 하이브리드 본딩), 그리고 최하단은 최근 성과(세계 최초 HBM4E 12단 샘플 출하)를 다룹니다.

[상단: HBM4 & HBM4E 세대별 기술 비교]

두 개의 세로 열이 HBM4(6세대)와 HBM4E(7세대)를 비교합니다.

왼쪽 열: HBM4 (6TH GEN): REGULATORY LEAP (규격의 도약)

아이콘과 텍스트로 구성된 사양 리스트:

2,048-BIT INTERFACE (HBM3E 대비 2배 확장)

핀당 최대 속도 ~10-14 Gbps

단일 스택 대역폭 ~2.5-3.0 TB/s

용량: 36GB (12단) / 48GB (16단)

베이스 다이 공정: 4nm 파운드리 (로직 다이)

일러스트레이션: 4나노 로직 베이스 다이 위에 여러 층의 D램이 쌓여 있는 HBM4 칩 스택 구조. 'Ultra-thin DRAM'과 '4nm Logic Base Die' 라벨이 있습니다.

오른쪽 열: HBM4E (7TH GEN): PERFORMANCE MASTERPIECE (성능의 걸작)

아이콘과 텍스트로 구성된 사양 리스트 (HBM4 대비 향상된 수치는 굵게 표시):

2,048-BIT INTERFACE 기반 최적화 및 속도 향상

핀당 최대 속도 ~16 Gbps

단일 스택 최대 대역폭 ~3.6 TB/s

용량: 48GB (12단) / 최대 64GB (16단)

베이스 다이 공정: 파운드리 4나노 고도화 및 저전력 설계

일러스트레이션: 더 얇은 D램 층이 4나노 베이스 다이 위에 더 촘촘하게 쌓여 있는 구조. 'Ultra-thin DRAM'과 '4nm Base Die' 라벨이 있으며, HBM4보다 더 밀도가 높음을 시각적으로 보여줍니다.

[중앙: PROCESS CHALLENGES ('HELL RACE') - 공정 난제]

두 개의 패널이 기술적 한계를 설명합니다.

왼쪽 패널: ② THICKNESS LIMIT & WARPAGE: 720㎛ (두께 한계 및 휨 현상)

세부 설명: JEDEC 표준 규격 유지 (720㎛), 초고적층(16단)으로 인한 극도의 칩 박막화, 웨이퍼의 종잇장 같은 휨(Warpage) 현상 및 패턴 뒤틀림(Misalignment).

일러스트레이션: 두 개의 얇은 웨이퍼 조각이 서로 다른 방향으로 휘어지는 모습을 시각화한 다이어그램.

오른쪽 패널: ② HEAT DISSIPATION & CMP LIMITS (열 방출 및 CMP 한계)

세부 설명: 촘촘한 적층으로 인한 서멀 스로틀링(과열), 하이브리드 본딩(Cu-Cu)을 위한 CMP 평탄화 공정의 한계.

일러스트레이션: 칩 표면의 구리 패드(Copper pads) 접합 단면 다이어그램. 기존 CMP 공정만 사용 시 구리 패드 표면이 푹 꺼지는 '디싱(Dishing)' 현상을 붉은색 경고선으로 표시했습니다.

[하단: SAMSUNG'S CORE INNOVATIONS - 삼성전자의 핵심 혁신]

두 개의 패널이 삼성의 독창적인 해결책을 설명합니다.

왼쪽 패널: ① TURN-KEY SYNERGY (턴키 시너지)

세부 설명: 자체 메모리(1c D램) + 자체 파운드리 4나노 로직 베이스 다이 + 자체 첨단 패키징(AVP)의 융합 전략.

일러스트레이션: 텍스트 박스들을 화살표로 연결한 프로세스 흐름도: 'IN-HOUSE MEMORY + FOUNDRY 4nm LOGIC BASE DIE'가 'IN-HOUSE 첨단 PACKAGING (AVP)'과 결합합니다. 'IN-HOUSE PACKAGING (AVP)'에서 두 개의 분기 화살표가 성과를 보여줍니다: "Energy Efficiency +16%", "Thermal Resistance +14%".

오른쪽 패널: ② WET ALE (ATOMIC LAYER ETCHING) FOR HYBRID BONDING INNOVATION (하이브리드 본딩 혁신을 위한 습식 원자층 식각)

일러스트레이션 및 텍스트: 중앙에는 'WET ALE' 공정의 분자 수준 식각 메커니즘을 시각화한 다이어그램이 있습니다.

'ENGINEER NOTE' 삽입 박스: 하이브리드 본딩 구리 접합 단면 비교 다이어그램.

왼쪽 (CMP-ONLY (ISSUE)): 물리적 CMP만 사용 시 구리 패드 표면의 디싱(Dishing) 및 절연층(Dielectric) 손상, 빈틈(Void) 발생으로 인한 불량을 보여줍니다.

오른쪽 (CMP + WET ALE (SOLUTION)): ALE 공법 도입 시 원자 단위 평탄화, 구리 표면 거칠기 완벽 제어, 파티클(Minimizes Particles) 감소, 신뢰성 높은 Cu-Cu 본딩을 보여줍니다.

[최하단: RECENT ACHIEVEMENT - 최근 성과]

텍스트: "RECENT ACHIEVEMENT: WORLD'S FIRST HBM4E 12Hi SAMPLE SHIPMENT (May 2026)" (최근 성과: 세계 최초 HBM4E 12단 샘플 출하, 2026년 5월)

일러스트레이션: 작은 지구 아이콘과 함께 전 세계로 뻗어 나가는 성과를 시각화했습니다.

이 인포그래픽은 HBM4와 HBM4E의 차이를 명확히 하고, 공정의 한계를 극복하기 위해 삼성이 어떻게 턴키 역량과 독창적인 ALE 공법을 활용했는지를 논리적으로 보여줍니다.](https://econoel-library.com/wp-content/uploads/2026/05/image-53.png)