![제공해 드린 영문 인포그래픽 이미지(watermarked_img_16642472992109663981.png)의 상세한 한글 대체 텍스트(Alt Text)입니다.

이 대체 텍스트는 시각장애인을 위한 스크린 리더용 설명이나 웹 접근성 향상, 또는 인포그래픽의 레이아웃과 구체적인 데이터를 한눈에 텍스트로 복기하는 용도로 활용하실 수 있습니다.

---

## 📌 영문 인포그래픽 이미지 상세 대체 텍스트 (Alt Text)

**[전체 개요]**

어두운 남색 배경에 네온 블루, 그린, 퍼플 컬러의 미래지향적인 라인과 그래픽을 활용하여 자율주행 레벨 4·5 상용화 패러다임과 핵심 엔지니어링 과제, 거시적 투자 전략을 일목요연하게 정리한 테크니컬 인포그래픽 이미지입니다. 상단 타이틀, 중단 5개의 기술·시장 분석 섹션, 하단 한 줄 요약까지 총 3단 레이아웃으로 구성되어 있습니다.

---

### 1. 상단 타이틀 부 (Header)

* **텍스트:** `[DEEP TECH INSIGHT] THE ERA OF THE DRIVING SUPERCOMPUTER: AUTONOMOUS DRIVING L4/L5 COMMERCIALIZATION CRITICAL POINT & INVESTMENT STRATEGY`

* **설명:** '달리는 슈퍼컴퓨터의 시대: 자율주행 레벨 4·5 상용화 임계점과 투자 전략'이라는 핵심 주제가 상단에 크고 명확하게 배치되어 있습니다.

---

### 2. 중단 왼쪽 섹션 (자율주행 단계 및 위험성 분석)

* **상단 박스: 자율주행 기술 발전 단계의 현실 (LEVELS OF AUTONOMOUS DRIVING REALITY)**

* 스티어링 휠을 잡은 사람의 손 그래픽과 자동차 정면 그래픽을 중심으로 자율주행 단계가 반원 형태로 배열되어 있습니다.

* **레벨 2 (Partial Automation):** 인간이 모니터링하는 단계.

* **레벨 3 (Conditional Automation):** AI가 개입을 요청하는 단계.

* **더 캐즘 (THE CHASM):** 레벨 3과 레벨 4 사이에 붉은색 정지 표지판 아이콘과 함께 '기술적, 법적, 철학적 절벽'이 존재함을 시각화했습니다.

* **레벨 4 (High Automation):** 특정 조건(ODD) 내 무인화 단계.

* **레벨 5 (Full Automation):** 모든 조건 내 무인화 단계.

* **하단 박스: 제어권 전환의 딜레마 (THE TAKE-OVER REQUEST (TOR) DILEMMA)**

* 차 안에서 운전자가 당황한 표정으로 운전대를 급하게 잡으려는 일러스트가 포함되어 있습니다.

* **타임랙:** 인간이 제어권을 회복하는 데 3~8초 이상 소요.

* **물리적 위험성:** 시속 100km 주행 시 초당 28m 이동하며, 3초간 지연될 경우 통제 불능 상태로 80m 이상을 질주함 (우측에 거리 증가를 나타내는 보라색 그라데이션 그래프 배치).

* **하단 텍스트:** `Legal Liability Ambiguity (OEM Risk)` - 제어권 전환 중 사고 발생 시 법적 책임의 모호성으로 인해 완성차 업체(OEM)들이 리스크를 안게 됨을 명시.

---

### 3. 중단 가운데 섹션 (시장 규모 예측 및 기술 과제)

* **상단 박스: 시장 폭발 블루프린트 (MARKET EXPLOSION BLUEPRINT (USD))**

* 달러 지폐 더미와 지구본 아이콘, 그리고 우상향하는 꺾은선 그래프로 시장의 기하급수적 성장을 표현했습니다.

* **글로벌 시장 규모 전망 (CAGR 40%+):** 2025년 $154.9B(1,549억 달러) $\rightarrow$ 2030년 $480.0B(4,800억 달러) $\rightarrow$ 2035년 $1.0 Trillion(1조 달러) 달성 예측.

* **2030년 차량 출하량:** 레벨 3은 9.79M(979만 대), 레벨 4는 700K(70만 대) 전망.

* **한국 시장 성장 (CAGR 31.4%):** 대한민국 지도 아이콘과 함께 2024년 $1.5B(15억 달러)에서 2033년 $17.0B(170억 달러)로 성장할 것을 예측.

* **하단 박스: 5대 핵심 엔지니어링 보틀넥 (5 KEY ENGINEERING BOTTLELENECKS)**

* **동적 데이터(DYNAMIC DATA) 흐름도:** `센서 데이터 원본 입력(GB/s)` $\rightarrow$ 연산 범위를 제한하는 `동적 ROI 필터 (DYNAMIC ROI FILTER)` $\rightarrow$ `중앙 NPU 최종 연산 (Saves 80% Power)` 과정을 플로우차트로 시각화.

* **주요 기술 과제 리스트:**

1. AI 학습 데이터 누적 및 월 50회 OTA (무선 업데이트)

2. 5GAA V2X (초저지연) 통신 결합

3. 규제·인프라 장벽 (캘리포니아, 한국 사례)

4. SDV 전환 & 사이버 보안 아키텍처 (존 아키텍처 구조)

---

### 4. 중단 오른쪽 섹션 (기업 전략 및 밸류체인 투자 전략)

* **상단 박스: 글로벌 3대 플레이어 전략 비교 (3 MAJOR GLOBAL PLAYER STRATEGIES)**

* **테슬라 (TESLA):** 모델 3 차량 이미지와 함께 '카메라 중심(Vision-Only) + 엔드투엔드(E2E) AI', '라이다/레이더 제거를 통한 저비용화', '단일 대규모 인공신경망' 전략 명시.

* **웨이모/바이두 (WAYMO/BAIDU):** 루프탑 라이다가 달린 무인 로보택시 이미지와 함께 '센서 퓨전 + HD 고정밀 지도', '하이엔드 센서 배치를 통한 고신뢰성 이중화', '견고한 안전 레이어 구축' 전략 명시.

* **모빌아이/현대차 (MOBILEYE/HYUNDAI):** 아이오닉 5 차량 이미지와 함께 '오픈 SDV 플랫폼 + 액추에이터 이중화 구조', 'OEM 커스텀이 가능한 하이브리드 OS', '하드웨어와 소프트웨어의 디커플링(분리)' 전략 명시.

* **하단 박스: 산업 밸류체인별 투자 전략 (INVESTMENT GUIDANCE)**

* 과거와 미래의 자동차 부가가치 이동을 입체적인 레이어 층 그래프로 비교했습니다.

* **[과거 자동차 밸류체인]:** 엔진/제조 중심의 하단 레이어 구조 (Engine/製造 Low Margin).

* **[미래 자율주행/SDV 밸류체인]:** 부가가치가 상 위단으로 이동.

* **[전략 1]** 최상위 레이어: 자율주행 OS 및 AI 플랫폼 홀더 (★5개, 최고 마진)

* **[전략 2]** 중간 레이어: 차량용 중앙 AP 및 핵심 반도체 벨트 (★4개, 핵심 부품)

* **[전략 3]** 하단 레이어: 동적 ROI 센서 테크 및 완성차 플랫폼 제조사 (★3개, 기본 마진)

---

### 5. 하단 푸터 (Footer)

* **텍스트:** `30년 차 엔지니어의 최종 요약: '누가 더 효율적인 SDV 아키텍처 위에서 실전 데이터를 대규모 End-to-End AI 신경망으로 요리하는가'의 지능 싸움입니다. | 2035년 1조 달러 생태계의 거대한 파도에 올라타라.`

* **설명:** 인포그래픽의 핵심 결론이자 독자(투자자)들에게 던지는 엔지니어의 통찰이 하단에 가로로 길게 배치되어 마침표를 찍습니다.](https://econoel-library.com/wp-content/uploads/2026/05/image-31.png)

오늘은 최근 모빌리티 시장을 관통하는 가장 뜨거운 화두는 단연 자율주행(Autonomous Driving)의 레벨 4 상용화입니다. 과거의 자율주행이 인간 운전자를 보조하는 보조 장치(ADAS)에 머물렀다면, 지금 우리가 마주하고 있는 패러다임은 차량 자체가 ‘스스로 사고하고 제어하는 주체’로 거듭나는 대전환기입니다.

본 포스팅에서는 레벨 2·3의 한계점, 레벨 4 로보택시의 글로벌 실증 및 상용화 현황, 센서 진영 간의 기술 갈등, 그리고 수조 달러에 육박하는 거대한 미래 시장의 추정치까지 밸런스 있게 정리해봤습니다.

하지만 엔지니어의 눈으로 이 시장을 한 층 더 깊게 들여다보면, 표면적인 수치와 뉴스 이면에서 하드웨어의 물리적 연산 한계 극복과 소프트웨어 방법론의 근본적 붕괴(End-to-End AI로의 전환)라는 거대한 지각변동이 진행 중입니다.

오늘 포스팅에서는 독자 여러분이 자율주행 산업의 본질을 꿰뚫고, 이를 바탕으로 장기적인 투자 혜안을 얻으실 수 있도록 고밀도 분석을 진행해 보겠습니다. 하드웨어 칩셋의 레벨에서부터 글로벌 매크로 경제 아키텍처까지 완전히 파헤쳐 드리겠습니다.

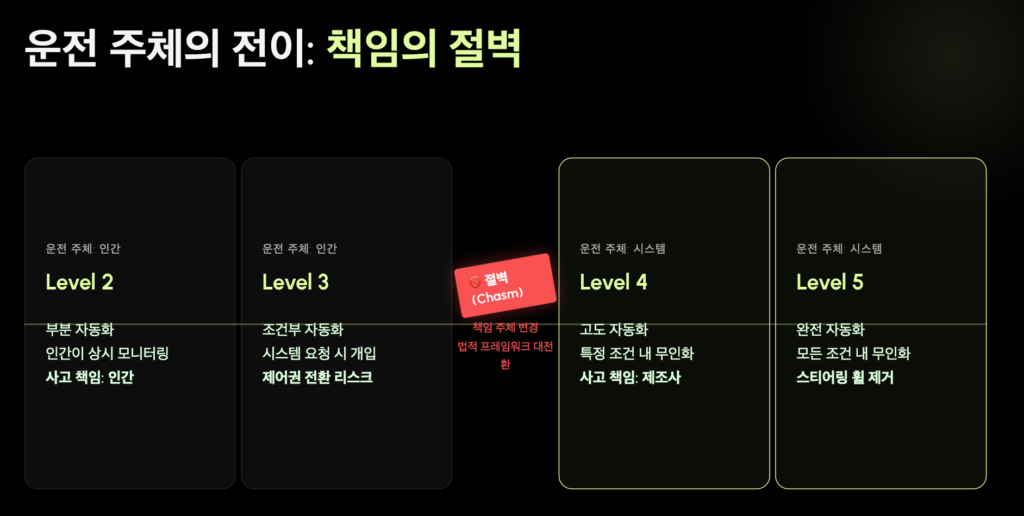

1. 자율주행 기술 발전 단계의 냉혹한 현실: 레벨 2·3의 정체와 레벨 4·5의 임계점

우리는 흔히 미국자동차공학회(SAE)가 정한 레벨 0부터 5까지의 단계를 선형적인(Linear) 발전으로 오해하곤 합니다. 레벨 2 다음엔 레벨 3이 오고, 그 다음엔 레벨 4가 순차적으로 올 것이라는 식의 생각 말입니다. 그러나 현업에서 아키텍처를 설계하는 엔지니어들의 시각은 다릅니다. 레벨 3과 레벨 4 사이에는 기술적, 법적, 그리고 철학적인 ‘거대한 절벽(Chasm)’이 존재합니다.

레벨 2와 레벨 3의 아킬레스건: 제어권 전환(Take-over Request)의 딜레마

현재 우리가 도로에서 흔히 볼 수 있는 ‘자율주행 장치’ 탑재 차량들은 전부 레벨 2(부분 자동화) 단계입니다. 테슬라의 FSD(Supervised)나 현대자동차의 HDA2 등이 여기에 속합니다. 이 단계의 핵심은 “사고가 나면 모든 책임은 스티어링 휠을 잡은 인간에게 있다”는 점입니다. 시스템은 운전자를 도울 뿐이며, 제어의 최종 주체이자 감시자는 인간입니다.

반면 레벨 3(조건부 자동화)은 특정 조건(예: 고속도로 정체 구간)에서 운전자가 운전대에서 손을 떼고 전방 주시 의무마저 면제받는 단계입니다. 차 안에서 스마트폰을 보거나 영화를 봐도 법적으로 무방한 구조죠. 하지만 여기에 아주 치명적인 엔지니어링 및 법적 함정이 숨어 있습니다. 바로 제어권 전환(TOR, Take-over Request) 프로세스입니다.

시스템이 자율주행을 하다가 도저히 처리할 수 없는 돌발 상황(갑작스러운 공사 구간 출현, 폭우로 인한 센서 차단 등)을 마주하면, 차량은 비프음을 울리며 운전자에게 “이후 상황은 인간인 당신이 통제하십시오”라고 제어권을 넘겨야 합니다.

문제는 이 전환 과정에 소요되는 ‘인간의 인지 시간 타임랙(Time Lag)’입니다. 학계와 실증 연구에 따르면, 딴짓을 하던 운전자가 상황을 파악하고 스티어링 휠을 잡아 물리적 제어력을 온전히 회복하는 데 최소 3초에서 길게는 8초 이상이 걸립니다. 시속 100km로 달리는 차는 1초에 약 28m를 이동합니다. 3초면 80m가 넘는 거리를 사실상 ‘통제 불능’ 상태로 질주하게 되는 셈입니다.

엔지니어의 한마디:

“만약 이 제어권 전환 과정에서 사고가 발생한다면, 책임은 늦게 대응한 인간에게 있을까요, 아니면 상황을 미리 예측하지 못한 제조사의 시스템에 있을까요? 이 법적 책임의 모호성 때문에 대다수 글로벌 완성차 제조사(OEM)들이 레벨 3 시스템의 양산 및 양방향 상용화를 극도로 꺼리거나 제한적인 조건에서만 칩셋을 구동하고 있는 것입니다.”

레벨 4·5: 시스템이 책임을 지는 구조로의 패러다임 시프트

이러한 레벨 3의 딜레마를 정면으로 돌파하고자 하는 진영이 바로 레벨 4(고도 자동화) 마켓입니다. 레벨 4의 정의는 명확합니다. “지정된 구역(ODD, Operational Design Domain) 내에서는 인간 운전자가 아예 탑재되지 않거나 개입하지 않으며, 사고 발생 시 모든 책임은 차량 제조사 및 자율주행 시스템 운영사가 진다.”

이 단계로 넘어가면 차량 내부에 스티어링 휠과 가속/제동 페달이 사라져도 무방합니다. 시스템이 스스로 위험을 감지하면 제어권을 인간에게 구걸하는 것이 아니라, 스스로 안전한 갓길을 찾아 차를 정차시키는 ‘미니멀 리스크 매뉴버(MRM, Minimal Risk Maneuver)’ 프로세스를 하드웨어 및 소프트웨어 독립 회로로 수행해야 합니다.

현재 미국 캘리포니아, 애리조나 피닉스 등에서 운행 중인 구글의 웨이모(Waymo) 로보택시 서비스가 바로 이 레벨 4의 대표적인 실전 지표입니다. 이들은 운전석에 아무도 태우지 않은 채 도심의 복잡한 그리드를 누비고 있습니다.

최종 종착지인 레벨 5(완전 자동화)는 지형, 기후, 인프라의 제약이 완전히 사라진 단계입니다. 폭설이 내리는 대관령 고개든, 지도 데이터가 업데이트되지 않은 오지의 비포장도로든 인간과 동일하거나 그 이상의 수준으로 갈 수 있어야 합니다. 이는 단순한 자율주행 알고리즘의 고도화를 넘어, 인공일반지능(AGI) 수준의 물리 AI(Physical AI) 융합이 전제되어야 하므로 여전히 장기적인 연구개발의 영역에 머물러 있습니다.

2. 글로벌 자율주행 패러다임의 3대 핵심 기업 전략 분석

보내주신 테이블 자료에 언급된 주요 플레이어들의 움직임은 현재 자율주행 시장이 어떤 기술적 갈림길에 서 있는지 극명하게 보여줍니다. 시장을 흔들고 있는 거인들의 내밀한 전략과 하드웨어 구조를 엔지니어의 관점에서 정밀 분석해 보겠습니다.

① 테슬라(Tesla): 카메라 중심의 비전 온리(Vision-Only)와 End-to-End AI의 도박

테슬라는 자율주행 진영에서 가장 독보적이면서도 극단적인 아키텍처를 고집하는 기업입니다. 이들의 전략은 크게 두 가지 키워드로 요약됩니다. 하드웨어에서의 ‘카메라 온리(Camera-Only)’, 소프트웨어에서의 ‘엔드투엔드(End-to-End) 신경망’.

테슬라는 고가의 센서인 LiDAR(라이다)와 레이더를 차량에서 완전히 제거했습니다. 일론 머스크는 *”인간은 두 개의 눈(카메라)과 뇌(인공지능)만으로 운전을 잘만 한다. 왜 자동차에 값비싸고 무거운 센서들을 주렁주렁 달아야 하는가?”*라며 하드웨어 비용을 극단적으로 낮췄습니다.

이러한 전략이 기술적으로 성립할 수 있게 만든 핵심 돌파구가 바로 FSD v12 이후 버전부터 전면 도입된 End-to-End 딥러닝 아키텍처입니다.

[과거: Rule-Based (규칙 기반) 아키텍처]

카메라 입력 ──> 객체 인식 (C++) ──> 상황 판단 (If-Else 구조) ──> 제어 명령 (조향/제동)

(인간 엔지니어가 수백만 줄의 예외 처리 코드를 손으로 직접 작성)

[현재/미래: End-to-End (종단간) AI 아키텍처]

카메라 비디오 스트림 ──==============> 거대 인공신경망 (Neural Network) ==============──> 디지털 제어 신호 (CAN)

(수백만 명의 테슬라 유저 주행 비디오 데이터를 통해 AI가 인간의 운전 '감각'을 스스로 학습)

기존의 레벨 2·3 소프트웨어는 인간 엔지니어가 수백만 줄의 C++ 코드로 규칙을 짜 넣었습니다. “만약 전방에 물체가 있고 속도가 몇 이상이면 브레이크 신호를 발생시켜라”라는 방식이었죠. 그러나 이 방식은 도로 위의 무한한 예외 상황(Edge Case, 예를 들어 도로 위를 굴러다니는 비닐봉지나 독특한 복장을 한 보행자 등)을 코드로 전부 커버할 수 없다는 치명적인 한계가 있었습니다.

테슬라는 이를 완전히 뒤엎고, 카메라 영상 이미지 스트림을 입력값으로 넣으면 신경망을 거쳐 곧바로 조향각과 페달 압력이라는 제어 신호가 출력값으로 나오는 단일 대규모 신경망 아키텍처를 구축했습니다. 규칙을 코딩하는 것이 아니라, 수백만 명의 테슬라 운전자들이 실제 도로에서 주행한 고품질 비디오 데이터를 AI에게 먹여 ‘운전 메커니즘 자체를 스스로 깨닫게’ 만든 것입니다.

엔지니어의 한마디:

“테슬라의 이 방식은 소프트웨어 업데이트 주기를 획기적으로 줄여주며, 월 수십 차례 이상 마이너 패치와 대규모 알고리즘 진화를 가능하게 합니다. 2026년 현재 테슬라는 상하이 로컬 AI 트레이닝 센터를 가동하고 FSD Supervised를 중국 시장에 본격 출시하는 등 대규모 데이터 가속 페달을 밟고 있습니다. 그러나 이 방식은 ‘블랙박스(Black Box)’ 문제입니다. 사고가 났을 때 인공신경망의 가중치 중 어느 부분이 오작동했는지 수학적으로 완벽히 역추적해 증명하기가 대단히 어렵다는 약점을 안고 있습니다.”

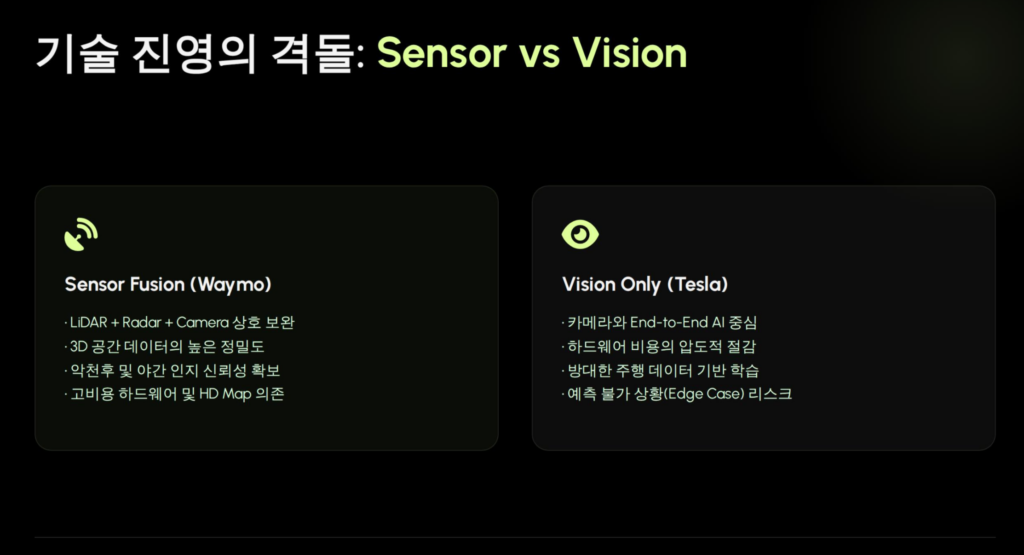

② 웨이모(Waymo) & 바이두(Apollo Go): 센서 퓨전과 인프라 중심의 정통 레벨 4 로보택시

테슬라의 극단적인 저비용 AI 전략과 정반대 지점에 서 있는 이들이 바로 알파벳(구글)의 웨이모(Waymo)와 중국의 바이두(Baidu, 아폴로 고)입니다. 이들은 ‘센서 퓨전(Sensor Fusion)’과 고정밀 지도(HD Map)를 기반으로 견고한 안정성을 최우선으로 삼는 전통적인 레벨 4 아키텍처의 절대 강자들입니다.

웨이모의 6세대 자율주행 차량 아키텍처를 보면, 루프탑에 거대한 하이엔드 LiDAR가 회전하고 있고, 차량 사방에 단거리/중거리 LiDAR와 고해상도 레이더, 카메라가 빽빽하게 배치되어 있습니다. 하드웨어 설계 관점에서 이는 ‘이중화(Redundancy)’와 ‘상호 검증’의 극치입니다.

- 카메라는 표지판의 색상과 텍스트를 인지합니다.

- LiDAR는 빛의 초당 수백만 번 왕복 시간을 계산하여 센티미터 단위의 고정밀 3차원 점군(Point Cloud) 공간 지도를 실시간으로 그립니다.

- 레이더는 악천후(안개, 폭우) 속에서도 앞차와의 상대 속도를 정확히 짚어냅니다.

세 센서의 데이터가 중앙 컴퓨팅 유닛에서 결합(Fusion)되기 때문에, 카메라가 착시 현상을 일으켜도 LiDAR의 거리 데이터가 결함을 잡아내어 급제동이나 오작동을 원천 차단합니다.

┌─────────────┐

│ 카메라 (비전) ├──────┐

└─────────────┘ │

┌─────────────┐ ▼

│ LiDAR (거리) ├─> [ 센서 퓨전 엔진 ] ──> 고신뢰성 3D 월드 모델 구축 ──> 안전한 판단 및 제어

└─────────────┘ ▲

┌─────────────┐ │

│ 레이더 (환경) ├──────┘

└─────────────┘

중국의 바이두(Baidu)는 한 걸음 더 나아가 정부 주도의 스마트 시티 인프라 인프라스트럭처와 결합하여 무섭게 체급을 키우고 있습니다. 바이두의 로보택시 플랫폼 ‘아폴로 고(Apollo Go)’는 이미 누적 주행 건수 2,200만 건(2026년 상반기 기준)을 돌파하며 전 세계에서 가장 대규모의 무인 운행 데이터를 쌓아 올렸습니다. 최근에는 목적 기반 모빌리티(PBV) 형태의 전용 로보택시인 ‘RT 6’를 대당 20만 위안(약 3,800만 원) 수준의 초저가로 양산하는 단계에 이르렀으며, 우버(Uber) 및 리프트(Lyft)와의 글로벌 파트너십을 통해 미국, 유럽, 중동 시장으로 플랫폼 수출을 개시했습니다.

엔지니어의 한마디:

“웨이모와 바이두 방식의 유일한 단점은 ‘확장 비용’과 ‘지형적 제약(ODD)’이었습니다. 사전에 센티미터 단위로 정밀 스캔한 HD 마킹 지도가 있어야만 움직일 수 있고, 하드웨어 센서 패키지 가격만 해도 수천만 원을 호가했기 때문이죠. 하지만 최근 이 진영은 뒤에서 설명할 **’동적 ROI 알고리즘’**을 통해 연산 데이터 부하를 대폭 줄이고 칩셋 가격을 낮추며, 테슬라식 단독 차량 자율주행의 영역으로 침투해 들어오고 있습니다.”

③ 모빌아이(Mobileye) & 현대자동차-모셔널: 오픈 아키텍처와 제조 플랫폼의 결합

인텔의 자회사이자 자율주행 칩셋/소프트웨어 공급의 전통적 제왕인 모빌아이(Mobileye)는 대단히 영리한 하이브리드 노선을 걷고 있습니다. 모빌아이는 과거 레벨 2 시장을 지배했던 EyeQ 시리즈 칩셋의 ‘블랙박스(공급사가 주는 대로만 써야 하는 폐쇄형 구조)’ 형태에서 탈피하여, 2026년 현재 OEM이 직접 알고리즘을 커스텀할 수 있는 ‘오픈 소프트웨어 아키텍처’ 플랫폼으로 전환했습니다.

그 중심에 있는 SuperVision과 Chauffeur 플랫폼은 폭스바겐 그룹의 프리미엄 라인인 포르쉐, 아우디 등에 수천 달러 단위의 하이마진 시스템으로 속속 탑재되고 있으며, 2026년 내에 완전한 무인 자율주행 드라이버 유닛인 ‘Mobileye Drive’의 완제품 공급을 조준하고 있습니다.

여기에 맞서는 현대자동차그룹은 합작법인 모셔널(Motional)을 통해 레벨 4 아이오닉 5 로보택시의 글로벌 상용화 단계를 밟아 나가고 있습니다. 현대차의 무서운 점은 글로벌 탑티어 수준의 ‘차량 양산 및 하드웨어 플랫폼 제조 역량’을 쥐고 있다는 점입니다.

아무리 뛰어난 자율주행 AI 소프트웨어가 있어도, 이를 얹어서 24시간 내내 가혹한 도심 환경 속에서도 고장 나지 않고 버티는 차량 신뢰성(Reliability)과 조향·제동 시스템의 물리적 이중화 회로 설계(Redundant Actuator) 기술이 없으면 로보택시 사업은 성립할 수 없습니다. 현대차는 ICT 대기업들과의 합종연횡을 통해 반도체 및 센서 생태계를 내재화하며 내실을 다지고 있습니다.

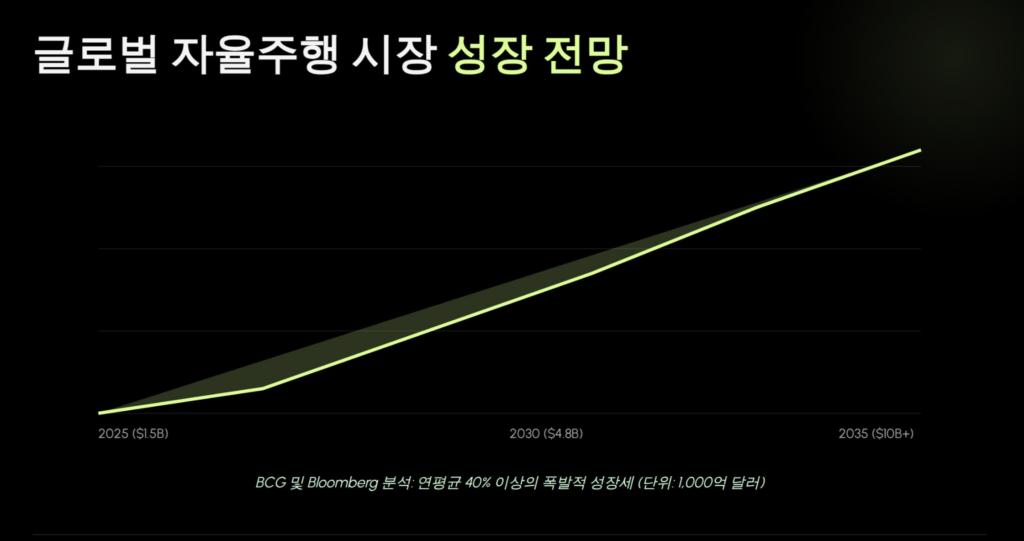

3. 폭발하는 글로벌 및 국내 자율주행 시장 규모 정밀 진단

시장의 성장 잠재력을 정확한 데이터 수치로 파악하는 것은 경제 블로거와 투자자에게 나침반과 같습니다. 현재 자율주행 마켓은 단순한 성장이 아니라 ‘구조적 폭발(Exponential Growth)’의 입구에 서 있습니다.

글로벌 시장: 2035년 1조 달러의 거대 생태계 조성

글로벌 시장조사기관과 보스턴컨설팅그룹(BCG) 등의 종합 전망 데이터를 엔지니어링 관점에서 재해석해 보면 다음과 같은 구체적 타임라인이 도출됩니다.

| 연도 | 글로벌 자율주행 시장 규모 (달러 / 원화 환산) | 주요 기술적 마일스톤 및 시장 드라이버 |

| 2025년 | 약 1,549억 달러 (약 209조 원) | 레벨 2+ 및 레벨 3 조건부 자율주행 차량의 대중화 유도 |

| 2030년 | 약 4,800억 달러 (약 646조 원) | 주요 대도시 중심 레벨 4 로보택시 및 무인 물류(트러킹) 본격 개시 |

| 2035년 | 약 1조 달러 (약 1,347조 원) | 전 세계 신차 판매량의 30% 이상 레벨 4 탑재, 레벨 5 초입 진입 |

연평균 성장률(CAGR)이 무려 40% 이상에 달하는 이 기괴할 정도의 고성장은 단순히 “새 차가 많이 팔려서” 나오는 수치가 아닙니다. 자동차 산업의 비즈니스 모델이 기존의 원타임 제조업(차량 판매 마진)에서 ‘지속적인 구독형 소프트웨어 및 모빌리티 서비스(MaaS, Mobility-as-a-Service) 플랫폼 매출’로 전환되기 때문에 발생하는 누적 가치입니다.

세그먼트별 출하량 전망: 레벨 3의 대중화와 레벨 4의 침투

차량 대수 기준으로 시장을 쪼개어 보면 그 트렌드가 더욱 선명해집니다.

- 레벨 3 차량 출하량: 2025년 약 360만 대 수준에서 2030년 979만 대로 급증할 것으로 예측됩니다. 이는 고속도로 파일럿 기능이 기본 옵션화됨을 뜻합니다.

- 레벨 4 차량 출하량: 2030년 기준 약 70만 대 수준으로 시장에 진입할 전망입니다. 숫자는 레벨 3보다 적어 보이지만, 레벨 4 차량 한 대가 창출하는 로보택시 운행 매출과 가동 시간은 일반 승용차의 10배 이상이므로 시장에 미치는 파급력은 동등하거나 그 이상입니다.

한국 시장의 성장 궤적: CAGR 31.4%의 고속 질주

국내 시장 역시 글로벌 트렌드와 궤를 같이하며 강력한 압축 성장을 보여주고 있습니다.

- 2024년: 약 15억 달러 (약 2조 원) 규모 형성

- 2033년: 약 170억 달러 (약 23조 원) 전망 (연평균 성장률 31.4%)

대한민국은 좁은 국토 면적 대비 세계 최고 수준의 5G/6G 통신망 인프라가 깔려 있고, 고속도로 인프라가 전 국토를 촘촘히 연결하고 있어 자율주행 기술을 실증하고 전국 단위 인프라를 통합하기에 전 세계에서 가장 최적의 테스트베드 환경을 갖추고 있습니다.

4. 5대 핵심 엔지니어링 기술 과제와 하드웨어 보틀넥 (Bottleneck)

자, 이제 이 포스팅의 핵심이자 현업 엔지니어가 아니고서는 들려줄 수 없는 하드웨어 및 소프트웨어 레벨의 진짜 기술 과제들을 파고들어 가 보겠습니다. 자율주행 테크 기업에 투자할 때, 해당 기업이 이 5가지 보틀넥을 해결할 역량이 있는지를 반드시 검증하셔야 합니다.

① 인식·판단 정확도와 동적 ROI(Region of Interest) 알고리즘의 혁신

자율주행 차량에 달린 수많은 센서가 실시간으로 뿜어내는 데이터의 양은 상상을 초월합니다. 고해상도 카메라 8대와 고성능 라이다가 초당 기가바이트(GB) 단위의 Raw 데이터를 중앙 컴퓨터로 밀어 넣습니다.

이 데이터를 아무런 가공 없이 온전히 실시간 연산(Real-time Computing) 처리하려면, 차량 내부에 최소 수억 원짜리 데이터센터용 AI 서버 빌딩을 싣고 다녀야 하며, 배터리 소모량이 극심해 전기차의 주행거리가 반 토막이 날 것입니다.

이 연산 병목을 해결하기 위해 학계와 선두 기업들이 사활을 걸고 개발한 기술이 바로 ‘동적 ROI(Region of Interest, 관심 영역) 알고리즘’입니다.

[동적 ROI 연산 효율화 프로세스]

┌────────────────────────────────────────────────────────┐

│ 센서 전체 입력 (초당 수 기가바이트의 거대한 데이터 스트림) │

└───────────────────────────┬────────────────────────────┘

│

▼

┌────────────────────────────────────────────────────────┐

│ 동적 ROI 필터링 단계 │

│ - 의미 없는 하늘, 멀리 떨어진 빌딩벽 데이터 연산 대상에서 제외 │

│ - 전방의 움직이는 보행자, 급차선 변경 차량 영역만 '초고해상도' 지정 │

└───────────────────────────┬────────────────────────────┘

│

▼

┌────────────────────────────────────────────────────────┐

│ 중앙 NPU 최종 연산 (전체 데이터의 10~20% 분량만 초고속 처리) │

│ => 연산 에너지 80% 절감, 응답 지연율(Latency) 최소화 성공 │

└────────────────────────────────────────────────────────┘

이 기술을 쉽게 비유하자면, 인간의 눈이 모든 풍경을 다 선명하게 보는 것이 아니라 초점을 맞춘 핵심 타깃만 집중해서 보고 나머지는 흐릿하게 처리하여 뇌의 연산 에너지를 아끼는 것과 같은 이치입니다. 동적 ROI 기술의 고도화 수준이 곧 자율주행 차량의 연산 칩셋 단가와 연산 효율성을 결정짓는 핵심 척도입니다.

② AI 학습 데이터의 기하급수적 누적과 월 50단위 롤아웃(Roll-out) 체계

앞서 언급했듯 자율주행 알고리즘이 엔드투엔드(End-to-End) 신경망으로 진화하면서, 이제 경쟁력의 원천은 ‘코딩 실력’이 아니라 ‘누가 더 가치 있는 주행 데이터를 많이, 그리고 빠르게 학습 파이프라인에 태우느냐’로 완전히 재편되었습니다.

단순히 “우리는 1억 마일을 달렸다”는 양적 데이터는 중요하지 않습니다. 맑은 날 일직선 고속도로를 달린 데이터 100만 마일보다, 비 오는 날 야간에 공사 중인 복잡한 도심 교차로에서 보행자가 무단횡단을 하는 10분짜리 ‘크리티컬 에지 케이스(Critical Edge Case)’ 데이터 하나가 AI의 지능을 올리는 데 수백 배 더 기여합니다.

선두 기업들은 전 세계 가동 차량으로부터 수집된 특이 데이터들을 클라우드로 전송받아 자동 라벨링(Auto-Labeling)을 거쳐 대규모 AI 컴퓨팅 인프라(예: 테슬라 코어 AI 트레이닝 센터 등)에서 매일 밤 재학습시킵니다. 그리고 이를 월 50회 이상의 초고속 무선 소프트웨어 업데이트(OTA, Over-The-Air)를 통해 차량의 로컬 신경망 가중치(Weight)를 실시간 업데이트하는 아키텍처를 가동하고 있습니다. 이 파이프라인의 자동화 속도가 기업의 핵심 기술 장벽입니다.

③ 통신 인프라와의 결합: 5GAA 및 초저지연 V2X(Vehicle-to-Everything)

아무리 뛰어난 단독 차량 센서 아키텍처를 가졌더라도, 물리적인 한계는 존재합니다. 거대한 탑차가 전방을 가로막고 있다면 그 앞 상황은 카메라나 라이다로 절대 볼 수 없습니다. 건물 모퉁이 사각지대에서 시속 60km로 돌진해 오는 오토바이를 차량 센서가 미리 인지하기란 불가능에 가깝습니다.

이 한계를 부수는 궁극의 솔루션이 바로 V2X(차량·사물 간 통신) 기술입니다. 글로벌 5G 자동차협회(5GAA)를 중심으로 연구 중인 이 기술은, 신호등, 도로 인프라 CCTV, 심지어 주변 차량들이 각자 자기가 보는 도로 데이터를 초저지연(Low Latency) 통신으로 주변 모두에게 뿌려주는 구조입니다.

[ 단독 차량 센서의 한계 ] [ 5G V2X 기반 인프라 통합 환경 ]

탑차에 가려진 전방 차량 인지 불가 인프라 CCTV 및 신호등 데이터 수신

┌─────┐ ┌─────┐ ┌─────┐ 📶 📡 📶 ┌─────┐

│ 내 차 │ ──> │ 탑차 │ (시야 차단) │ 내 차 │ <=======> │ 탑차 │ (사각지대 제로)

└─────┘ └─────┘ └─────┘ └─────┘

차량은 자신이 보지 못하는 도로 후방 500m 앞의 돌발 사고 소식을 통신을 통해 밀리초(ms) 단위로 먼저 전달받고 미리 감속을 준비할 수 있습니다. 이것이 가능해지려면 통신망의 지연 시간이 제로에 가까워야 하므로 5G-Advanced 및 6G 인프라의 확충이 완벽한 레벨 4·5 달성을 위한 필수 불가결한 전제조건이 됩니다.

④ 규제·인프라의 냉혹한 장벽과 국가별 전략

기술은 이미 준비되어 있어도 제도가 막아서면 상용화는 한 걸음도 나아갈 수 없습니다. 미국 캘리포니아의 경우 리포트 내용처럼 무인 로보택시의 전면 상용 운행을 허가하여 실전 데이터를 빨아들이고 있는 반면, 한국은 여전히 안전상의 이유로 ‘동승 요원(Safety Driver)’이 반드시 운전석이나 보조석에 탑승해야만 시범 운행이 가능한 단계에 머물러 있습니다.

이러한 규제의 속도 차이는 고스란히 기업들의 데이터 격차로 이어집니다. 다행히 대한민국 정부도 2027년 레벨 4 상용화를 전면 기치로 걸고 법제도 정비와 자율주행 시범운행지구(서울 상암, 강남, 세종 등)의 과감한 확대를 추진하고 있으나, 글로벌 빅테크와의 속도전에서 이기기 위해선 제도적 규제 샌드박스의 훨씬 더 과감한 롤아웃이 절실합니다.

⑤ 소프트웨어 정의 차량(SDV) 전환과 사이버 보안 아키텍처

자율주행 레벨 4 차량은 바퀴 달린 스마트폰을 넘어 ‘달리는 거대한 중앙 집중형 컴퓨터’입니다. 과거의 자동차는 창문 올리는 컴퓨터, 브레이크 밟는 컴퓨터 등 독립된 수십 개의 작은 컴퓨터(ECU)들이 복잡한 선(Wire)으로 얽혀 있는 구조였습니다.

하지만 자율주행 시대의 차는 모든 권한이 강력한 중앙 하이퍼포먼스 컴퓨터(AP) 하나로 모이는 존 아키텍처(Zonal Architecture) 기반의 SDV(Software Defined Vehicle)로 바뀝니다. 소프트웨어 코드 한 줄로 차량의 마력, 서스펜션 감도, 그리고 자율주행 조향 알고리즘이 완전히 리모델링되는 구조입니다.

중앙 집중형 구조로 바뀌면 필연적으로 ‘사이버 보안(Cyber Security)’ 리스크가 기하급수적으로 증가합니다. 만약 해커가 자율주행 차량의 중앙 OS 통제권을 탈취한다면, 이는 단순한 개인정보 유출을 넘어 도로 위의 차량 수천 대를 원격 무기화할 수 있는 끔찍한 재앙으로 이어질 수 있습니다.

때문에 하드웨어 단에서의 암호화 키 관리(HSM), 실시간 소프트웨어 무결성 검증, 엣지 게이트웨이 보안 등 엔지니어링 단에서의 철저한 군사급 보안 아키텍처 구축이 핵심 과제로 대두되고 있습니다.

5. 경제 블로거가 제안하는 자율주행 산업 밸류체인별 핵심 투자 전략

자, 이제 지금까지 분석한 탄탄한 하드웨어 및 소프트웨어 지식을 바탕으로, 우리의 자산을 어디에 배팅해야 가장 안전하고 파괴적인 수익을 올릴 수 있을지 거시적·미시적 투자 전략을 짜보겠습니다. 엔지니어링 관점에서 부가가치가 어디로 이동하는지 추적해 보면 답이 나옵니다.

[과거의 자동차 밸류체인] [미래 자율주행/SDV 밸류체인]

┌─────────────────────────────────┐ ┌─────────────────────────────────┐

│ 엔진/변속기/기계 부품 (고마진) │ │ AI 알고리즘 / OS 플랫폼 │ ★ 최고 마진 (테슬라, 웨이모)

├─────────────────────────────────┤ ├─────────────────────────────────┤

│ 차량 조립 / 제조 마진 (저마진) │ │ 중앙 고성능 NPU / 반도체 / 센서 │ ★ 핵심 부품 (모빌아이, 엔비디아)

└─────────────────────────────────┘ ├─────────────────────────────────┤

│ 차량 하드웨어 플랫폼 / 제조 │ 기본 마진 (현대차, 포드)

└─────────────────────────────────┘

[전략 1] 독점적 자율주행 OS 및 AI 플랫폼 홀더에 장기 투자 (최상위 티어)

자율주행 생태계의 최종 포식자는 스마트폰 시장의 구글(안드로이드)이나 Apple(iOS)처럼 ‘자율주행의 두뇌(OS)’를 지배하는 인공지능 플랫폼 기업이 될 것입니다. 이 영역의 기업들은 소프트웨어 구독 매출을 일으키기 때문에 제조업과는 비교가 안 되는 60~70% 이상의 무시무시한 영업이익률을 기록하게 됩니다.

- 투자 체크포인트: 단순 기술 데모를 잘하는 기업이 아니라, 매월 수억 킬로미터의 실전 에지 케이스 데이터를 차량 인프라로부터 강제로 흡수할 수 있는 ‘실 가동 플릿(Fleet)’을 보유한 기업에 집중하십시오. (예: 글로벌 무인 로보택시 대규모 확장을 전개 중인 기업, 전 세계에 수백만 대의 커넥티드 카를 이미 판매하여 데이터 파이프라인을 구축한 기업)

[전략 2] 차량용 중앙 집중형 고성능 컴퓨터(SoC) 및 핵심 반도체 벨트 (차상위 티어)

자율주행 레벨 4가 본격화되면 차량당 반도체 탑재 금액(Content Per Vehicle)은 기존 레벨 2 차량 대비 최소 3~5배 이상 뛰어오릅니다. 거대한 인공신경망을 초당 수백 번 연산해야 하는 고성능 NPU(신경망처리장치)와 대규모 데이터를 병목 없이 밀어줄 대역폭의 특수 메모리(HBM/LPDDR5X 등) 칩셋은 없어서 못 파는 핵심 아날로그 재화가 됩니다.

- 투자 체크포인트: 하이엔드 AI 연산 칩 설계를 독점하는 팹리스 디자인 하우스, 그리고 모빌아이처럼 완성차 업체들에게 커스텀 아키텍처를 제공할 수 있는 플랫폼 공급 능력을 갖춘 차량용 반도체 밸류체인의 핵심 소부장(소재·부품·장비) 기업들을 포트폴리오의 든든한 하방 지지대로 구축하십시오.

[전략 3] 동적 ROI를 구현할 센서 테크 및 전동화 플랫폼 제조사 (미시적 티어)

“라이다(LiDAR)는 끝났다”는 극단적인 비관론에 속지 마십시오. 레벨 4 이상의 완전 무인 로보택시와 커머셜 무인 물류 트럭 시장에서는 안전의 이중화(Redundancy)가 법적 필수 요건으로 자리 잡고 있습니다.

대신, 과거의 무겁고 값비싼 기계식 라이다가 아니라 반도체 공정으로 찍어내 단가를 획기적으로 낮춘 고성능 고정형 라이다(Solid-State LiDAR) 및 고해상도 이미지 레이더(4D Imaging Radar) 기술, 그리고 카메라 내부에서 자체적으로 동적 ROI 알고리즘을 1차 처리하는 ‘인텔리전트 이미지 센서’ 제조사들은 폭발적인 신규 수주 사이클을 맞이하게 됩니다.

동시에 이러한 IT 유닛들을 하나의 완성도 높은 아키텍처로 묶어 결함 없는 하드웨어 차량 플랫폼으로 찍어낼 수 있는 글로벌 선두 완성차 제조사(OEM) 중 SDV 전환 속도가 가장 빠른 기업(예: 현대차그룹 등) 역시 단순 제조 마진을 넘어 모빌리티 서비스 운영사로의 재평가(Re-rating)가 이루어질 것입니다.

6. 결론 및 전략적 시사점: 모빌리티 생태계의 거대한 파도에 올라타라

30년 차 엔지니어의 최종 요약:

“자율주행 레벨 4·5의 승패는 이제 단순히 ‘누가 더 비싸고 화려한 센서를 차에 주렁주렁 달았는가’의 하드웨어 자랑 대회가 아닙니다. **’누가 더 효율적인 하드웨어 집중형 아키텍처(SDV) 위에서, 도로 위 생생한 에지 케이스 데이터를 대규모 End-to-End AI 신경망으로 완벽하게 요리해 내는가’**의 소프트웨어 지능 싸움입니다.”

보내주신 분석 리포트의 예측대로, 자율주행 시장은 연평균 40%씩 자라나 2035년 1조 달러라는, 인류 역사상 전무후무한 규모의 신대륙을 만들어낼 것입니다. 이 거대한 파도는 거시 경제의 판도를 바꾸고 기존의 자동차 산업 생태계를 완전히 해체한 뒤 소프트웨어 중심으로 재조립하고 있습니다.

대한민국은 세계 최고 수준의 고성능 반도체 제조 역량과 초고속 통신 인프라, 그리고 글로벌 탑티어의 차량 제조 플랫폼을 동시에 손에 쥔, 전 세계에서 몇 안 되는 축복받은 기술 생태계를 가지고 있습니다. 우리 기업들이 하드웨어 제조 역량이라는 강력한 무기 위에, 인공지능 소프트웨어 구동력과 과감한 데이터 규제 혁신을 더해 골든타임을 놓치지 않기를 진심으로 바랍니다.

투자자 여러분 역시 이 치열한 기술 전쟁터 속에서 매일 쏟아지는 단기적인 뉴스 플로우에 흔들리지 마십시오. 오늘 제가 짚어드린 ‘연산 한계의 극복(동적 ROI)’, ‘End-to-End AI의 데이터 선순환’, ‘SDV 보안 하드웨어 구조’라는 테크 패러다임의 본질을 나침반 삼아 위대한 기술 기업들과 함께 장기 성장의 결실을 누리시길 응원합니다.

이번 포스팅에서는 자율주행 레벨 4 상용화의 전반적인 기술 아키텍처와 투자 맥락을 짚어보았습니다. 혹시 독자 여러분께서는 이 방대한 자율주행 생태계 중 어떤 세부 영역에 가장 큰 흥미가 생기셨나요? 아래의 구체적인 심층 후속 주제 중 하나를 선택해 주시면, 30년 치 엔지니어링 지식을 남김없이 털어 한층 더 날카롭고 깊이 있는 테크니컬 리포트로 응답해 드리겠습니다.

관련 기사