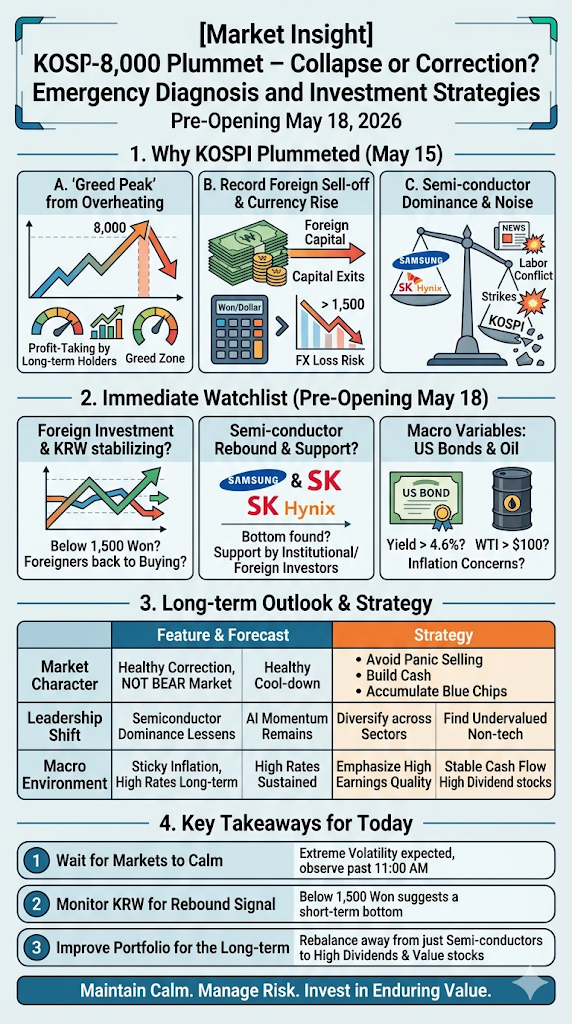

지난 2026년 5월 15일(금요일), 대한민국 금융 역사에 영원히 기록될 기념비적인 사건과 동시에 공포스러운 대폭락이 하루 만에 펼쳐졌습니다. 장중 코스피 지수가 역사상 처음으로 코스피 8000 포인트를 돌파하며 환호성이 터져 나왔으나, 축포의 여운이 가시기도 전에 시장은 급격한 투매 장세로 돌아서며 결국 전일 대비 6.12% 폭락한 7493.18 포인트로 장을 마감했습니다. 고점 대비 무려 8.4%가 하루 만에 밀려버린 초유의 변동성 장세였습니다.

여기에 글로벌 증시의 나침반 역할을 하는 미국 시장 역시 기술주 중심의 차익실현 매물이 쏟아지며 나스닥이 1.54% 하락했고, S&P500 지수도 1.24% 밀리며 주말을 맞이한 투자자들의 밤잠을 설치게 만들었습니다.

오늘 2026년 5월 18일 월요일 개장을 불과 몇 시간 앞둔 지금, 우리는 이 현상을 어떻게 바라봐야 할까요? 30년 이상 시장의 산전수전을 모두 겪은 베테랑 애널리스트의 시각을 빌려, 이번 폭락의 본질적인 원인을 해부하고 오늘 아침 당장 주목해야 할 단기 체크포인트와 향후 하반기를 관통할 중장기적 대응 전략을 뼈대부터 상세히 분석해 드리겠습니다.

본 글은 거시경제 지표, 시장 내부 수급, 섹터별 모멘텀을 입체적으로 다룬 초장문 리포트입니다. 천천히 정독하시며 오늘 시장을 맞이할 강력한 무기를 얻어 가시길 바랍니다.

1. 5월 15일 폭락 장세의 본질과 원인 분석

이번 대폭락을 단순한 ‘묻지마 폭락’이나 ‘공포에 의한 투매’로만 치부해서는 앞으로의 시장에서 살아남을 수 없습니다. 시장이 왜 코스피 8000이라는 심리적 마디 지수(Round Figure)를 찍자마자 이토록 차갑게 돌아서야만 했는지, 세 가지 핵심 원인을 먼저 짚어보겠습니다.

① 과속에 따른 피로 누적과 ‘탐욕 구간’의 피크아웃

가장 근본적인 원인은 ‘속도’에 있었습니다. 코스피 지수가 7000 포인트를 돌파한 지 불과 일주일 남짓한 시간 만에 단숨에 8000 포인트까지 치고 올라왔습니다. 기술적 분석 관점에서 볼 때, 이동평균선과의 괴리율(이격도)이 역사적 최고 수준에 도달해 있었으며, 투자심리선과 RSI(상대강도지수) 등 대부분의 보조지표가 ‘극단적 과열(Extreme Greed)’을 가리키고 있었습니다.

주식 시장에서 가장 큰 악재는 ‘과도하게 오른 주가’ 그 자체입니다. 코스피 8000선 돌파라는 상징적인 목표가 달성되는 순간, 장기 보유자들과 기관들의 강력한 차익실현(Profit-taking) 욕구가 분출되었고, 이것이 프로그램 매도세와 결합하면서 도미노식 투매를 유발했습니다.

② 외국인의 역대급 수급 이탈과 원/달러 환율 1,500원 돌파

금요일 하루 동안 유가증권시장(코스피)에서 외인은 약 5.5조 원이라는 사상 유례없는 규모의 순매도를 기록했습니다. 외인들이 이토록 거세게 물량을 던진 배경에는 급격하게 요동친 원/달러 환율이 있습니다.

당일 원/달러 환율은 전 거래일보다 급등하며 단숨에 1,509.6원으로 마감, 심리적 마지노선이었던 1,500원선을 상방으로 뚫어버렸습니다. 환율이 이처럼 치솟으면 외국인 투자자 입장에서는 주식 자체에서 수익이 나더라도 환차손(FX Loss) 위험이 커지기 때문에 일차적으로 한국 자산을 매도해 달러로 바꾸려는 유인이 강해집니다. 외인의 매도가 환율 상승을 부추기고, 상승한 환율이 다시 외인의 매도를 부르는 ‘악순환의 고리’가 금요일 오후 장을 지배했던 것입니다.

③ 반도체 투톱의 높은 지수 지배력과 내부 노이즈

최근 코스피 8000선 근처까지 올 수 있었던 일등 공신은 단연 AI 메가 트렌드의 중심에 선 반도체 대형주, 즉 삼성전자와 SK하이닉스였습니다. 이 두 종목이 코스피 전체 시가총액에서 차지하는 비중은 최근 40%를 상회할 정도로 비대해진 상태였습니다.

그러나 지수가 극점에 달한 순간, 삼성전자의 노사 갈등과 파업 우려라는 내부적 잡음(Noise)이 시장에 노출되었습니다. 안 그래도 차익실현 명분을 찾던 매도 세력에게 이 뉴스는 완벽한 트리거가 되었습니다. 결국 금요일 종가 기준으로 삼성전자는 8.61%, SK하이닉스는 7.66% 폭락하며 지수 전체를 밑바닥으로 끌어내렸습니다. 시총 상위 주도주가 무너지니 코스피 지수가 6% 넘게 밀리는 것은 필연적인 결과였습니다.

2. 5월 18일 월요일 개장 전 단기적 관점 (이번 주 핵심 체크포인트)

안개 속을 걸어가는 듯한 오늘 아침, 투자자가 장 초반 체결창과 뉴스 화면에서 가장 먼저 확인해야 할 세 가지 단기 나침반을 제시합니다.

① 외국인 매도세의 진정 및 환율 1,500원선 안착 여부

오늘 장 시작과 동시에 가장 먼저 확인해야 할 지표는 주가창이 아니라 ‘원/달러 환율’과 ‘외국인 수급 가집계’입니다.

긍정적 시나리오: 환율이 1,500원대 초반이나 1,490원선으로 빠르게 하향 안정화되고, 외인의 순매도 규모가 수천억 원 수준으로 급감한다면 시장은 금요일의 낙폭을 과도한 해프닝으로 인식하고 빠르게 지지선을 구축할 것입니다.

부정적 시나리오: 개장 직후 환율이 1,510원을 돌파하며 상승세를 이어가고, 외인이 장 시작 30분 만에 수천억 원의 매도 우위를 보인다면 지지는 유예되고 추가적인 하방 테스트가 진행될 수 있습니다. 이 경우 무리한 물타기보다는 관망이 유리합니다.

② 삼성전자·SK하이닉스의 기술적 반등과 하방 경직성

반도체 투톱의 시초가 형성과 장중 흐름은 오늘 코스피 방향성의 90%를 결정할 것입니다. 금요일의 7~8%대 폭락은 대형주 기준으로 분명 과매도 구간에 진입했음을 시사합니다.

오늘 장 초반 개인 투자자들의 강한 저가 매수세(반발 매수)가 유입될 가능성이 높습니다. 그러나 진정한 바닥 확인은 개인이 아니라 기관과 외국인이 매도세를 멈추고 사서 바쳐주는 흐름(하방 경직성)이 나타날 때 비로소 완성됩니다. 장중 두 종목의 호가창이 단단하게 지지되는지 반드시 관찰하십시오.

③ 매크로 외부 변수: 미 국채 금리와 WTI 국제유가

주말 사이 마감한 미국 증시의 하락 뼈대를 보면 미 국채 10년물 금리가 4.6% 선을 위협하고, 서부텍사스산원유(WTI)가 배럴당 100달러 선을 압박하는 등 ‘인플레이션 재점화 우려’가 핵심이었습니다.

오늘 아침 발표되는 아시아 시장에서의 미 국채 선물 금리 추이와 국제 유가 움직임을 체크해야 합니다. 유가가 지속적으로 고공행진을 펼친다면 국내 정유·화학 섹터 등 일부 방어주로의 수급 쏠림이 일어날 수 있으며, 이는 기술주와 성장주에는 지속적인 압박 요인이 됩니다.

3. 하반기를 관통할 중장기적 관점 (포트폴리오 리밸런싱 전략)

단기적인 변동성에 일희일비하기보다 30년 차 애널리스트가 강조하는 중장기 펀더멘탈의 변화를 이해해야 거대한 자산을 지키고 불릴 수 있습니다. 향후 수개월간 이어질 중장기 시장의 핵심 축을 설명합니다.

구분

주요 특징 및 전망

추천 대응 전략

시장 성격

대세 하락 전환이 아닌, 과열 해소를 위한 ‘건강한 기간 조정’

패닉 셀링 지양, 현금 비중 확보 후 우량주 분할 매수

주도주 변화

반도체 원툴(One-tool) 쏠림 현상의 완화 및 다변화

AI 모멘텀 유지하되, 밸류에이션 부담 없는 소외주 발굴

매크로 환경

고물가·고금리 장기화(Sticky Inflation) 우려 존재

현금 흐름이 우수하고 배당 성향이 높은 안정적 가치주 혼합

① 대세 상승장의 훼손인가, 건강한 조정인가?

많은 투자자가 가장 두려워하는 질문입니다. “이제 하락장(베어마켓)의 시작인가?” 이에 대한 저의 대답은 “아니다, 이것은 대세 상승 추세 속에서 필연적으로 거쳐야 할 건강한 숨고르기(조정)이다”입니다.

과거 코스피가 역사적 마디 지수를 돌파할 때의 궤적을 보면, 단 한 번도 멈춤 없이 전진한 적이 없습니다. 급격하게 차오른 거품과 과열을 시원하게 터뜨려 주어야만 장기적으로 더 높은 고지를 향해 갈 수 있는 에너지가 축적됩니다. 글로벌 AI 수요와 국내 기업들의 수출 이익 체력(펀더멘탈)이 부러지지 않았기 때문에, 이번 조정은 시장의 붕괴가 아니라 지나치게 비싸진 주가를 다시 매력적인 가격대로 되돌려 놓는 과정으로 해석해야 합니다.

② 시장 집중도 완화와 섹터 순환매 도래 (반도체 ➔ 밸류업·배당주)

그동안 코스피 지수는 몇몇 반도체 초대형주가 끌고 가는 ‘착시 장세’였습니다. 이로 인해 수많은 중소형 우량주와 타 섹터 종목들은 소외감을 느껴야 했습니다.

지수가 7,000~7,500선 사이에서 기간 조정을 거치는 동안, 시장의 자금은 그동안 가격 메리트가 발생한 다른 곳으로 눈을 돌릴 것입니다. 특히 정부가 강력하게 추진해 온 기업 밸류업 프로그램 수혜주(금융주, 자동차, 대형 지주사)와 안정적인 월배당·고배당 매력을 가진 자산들이 훌륭한 대안처가 될 것입니다. 주도주가 다변화되는 과정은 시장 전반의 기초체력을 오히려 튼튼하게 만듭니다.

③ 고금리·고물가 장기화에 따른 ‘이익 체력’ 중심의 종목 장세

미국의 연착륙 시나리오는 유효하지만, 인플레이션의 하방 경직성 때문에 금리 인하의 시기나 폭은 당초 시장의 기대보다 뒤로 밀릴 가능성이 큽니다. 이러한 매크로 환경에서는 부채 비율이 높고 미래 성장성만으로 버티던 성장주들은 힘을 쓰기 어렵습니다.

중장기적으로는 자체적인 현금 창출 능력이 뛰어나고, 무차입 경영에 가깝거나 이자 보상 배율이 높은 기업, 즉 ‘이익의 질(Quality of Earnings)’이 검증된 기업들로 포트폴리오를 압축해야 합니다. 철저한 실적 중심의 종목 차별화 장세가 하반기의 핵심 키워드가 될 것입니다.

4. 경제 블로거와 투자자를 위한 최종 제언

“시장의 탐욕 속에서 공포를 느끼고, 시장의 공포 속에서 탐욕을 가져라.”

워런 버핏의 이 오랜 격언은 오늘 같은 날 가장 빛을 발합니다. 지난주 코스피 8000을 돌파할 때 눈이 멀어 무리하게 레버리지를 일으켰던 투자자들은 큰 대가를 치렀을 것입니다. 반대로 오늘 아침 공포에 질려 눈앞의 우량한 자산을 바닥 가격에 던져버리는 실수를 범해서도 안 됩니다.

요약

서두르지 마십시오: 오늘 오전 장은 금요일의 충격 여파로 변동성이 극대화될 것입니다. 최소한 오전 11시 이후 시장의 수급이 안정을 찾는 모습을 확인하고 움직여도 결코 늦지 않습니다.

환율을 이정표로 삼으십시오: 원/달러 환율이 1,500원 밑으로 내려앉는 타이밍이 곧 시장의 단기 저점 신호가 될 것입니다.

체질 개선의 기회로 삼으십시오: 반도체 일변도의 포트폴리오였다면, 이번 조정을 활용해 이익 체력이 튼튼한 고배당주나 밸류업 수혜주로 분산 투자하는 리밸런싱을 단행하십시오.

시장의 흔들림은 일시적이지만 기업의 본질적 가치는 영원합니다. 냉정함을 유지하며 리스크 관리에 만전을 기하는 현명한 투자자가 되시기를 응원합니다. 본 분석이 여러분의 성공적인 투자 여정에 든든한 길잡이가 되기를 바랍니다.

2026년, 글로벌 원유 시장과 한국 석유화학 산업은 역사적인 격동의 한가운데 서 있다. 지난 2월 말 미국·이스라엘 연합군의 이란 공습으로 시작된 중동 분쟁이 호르무즈 해협을 봉쇄하면서 전 세계 원유 공급의 약 5분의 1이 차단되는 초유의 사태가 발생했다. 그 결과 브렌트유는 5월 1일 장중 배럴당 126.41달러까지 치솟아 2022년 3월 러시아-우크라이나 전쟁 이후 최고치를 갈아치웠고, WTI도 배럴당 117달러의 52주 최고치를 기록했다.

주요 생산·소비 국가 상황

구분

주요 생산국

주요 소비국

현재 상황 요약

산유국

사우디아라비아, 러시아, 미국, 이라크

–

OPEC +는 생산량을 2 % 감축하고, 미국은 셰일 생산 확대를 지속. 러시아는 제재에도 불구하고 생산량 유지.

소비국

중국, 미국, 인도

–

중국은 석유화학 수요 급증, 인도는 성장형 수요, 미국은 항공·운송 수요 회복세.

그러나 5월 들어 분위기가 바뀌기 시작했다. 미국과 이란 간 휴전 협상이 급물살을 타면서 유가가 단 며칠 만에 배럴당 94~96달러 수준으로 급락했다. 5월 7일 현재 WTI는 배럴당 92~95달러, 브렌트유는 배럴당 108달러 안팎에서 거래되고 있다. 한 달 전 대비 15% 넘게 하락했지만, 1년 전과 비교하면 여전히 65% 이상 높은 수준이다.

이 원유 가격의 급등과 급락은 한국 석유화학 산업에 어떤 의미를 가질까? 석유화학의 핵심 원료인 납사(Naphtha)가 원유에서 파생되는 만큼, 원유 가격의 변동은 국내 석유화학 기업의 수익성과 주가에 직결된다. 하지만 단순히 “유가가 오르면 석유화학주도 오른다”는 공식은 이제 더 이상 성립하지 않는다. 2022년 이후 약 4년에 걸친 구조적 불황을 겪고 있는 한국 석유화학 산업의 현실을 이해해야만, 지금의 변화가 어떤 투자 기회를 열어줄 수 있는지 정확히 가늠할 수 있다.

생산·수요 전망

제품

2025‑연도 성장률

2026‑예상 트렌드

MDI

8 % 상승

공급 제한·수요 증가로 고수익 지속

프로필렌

5 % 상승

생산능력 확대, 가격 상승 기대

LDPE/HDPE

3‑4 % 상승

중국·인도 수요 확대, 공급 과잉 완화

BPA

10 % 상승

금호석유화학 영업이익 크게 개선

이 글에서는 글로벌 원유 시장의 구조적 흐름, 한국 석유화학 산업이 처한 현실, 그리고 LG화학·롯데케미칼·S-Oil·금호석유화학 등 대표 기업별 주가 전망을 심층 분석한다.

1부. 글로벌 원유 시장의 구조적 변화 — 지정학의 귀환

1-1. 호르무즈 해협 봉쇄가 가져온 충격

호르무즈 해협은 세계 원유 물동량의 약 20%, 액화천연가스(LNG)의 약 17%가 통과하는 글로벌 에너지 공급의 목줄이다. 이 핵심 수로가 2026년 2월 말부터 사실상 봉쇄 상태에 놓이면서 전 세계 에너지 시장에 2022년 러시아-우크라이나 전쟁 이후 최대 충격이 가해졌다. 약 87개국에서 온 2만 3,000여 명의 선원들이 페르시아만에 발이 묶였고, 원유·LNG 선박의 정상 운항이 중단됐다.

그 결과 국제유가는 2월 중순 배럴당 60달러 초중반에서 4월 말 배럴당 120달러 이상으로 두 달 만에 두 배 가까이 급등했다. 이는 글로벌 인플레이션 압력을 재점화하고, 각국 중앙은행의 금리 정책에 혼란을 야기했다. 한국의 경우 원유 수입량의 70~80%를 중동에서 조달하는 구조이기 때문에 이 충격이 가장 직접적으로 체감됐다.

특히 한국 석유화학 산업 입장에서 이 사태는 이중으로 치명적이었다. 핵심 원료인 납사 조달 비용이 급등하면서 원가 부담이 가중됐고, 동시에 글로벌 수요 위축 우려로 석유화학 제품의 판매 가격은 오히려 제한적 상승에 그쳤다. 즉, 원가는 올라가고 마진은 줄어드는 최악의 수익성 구조가 연출된 것이다.

1-2. 유가 급락 전환 — 휴전 기대와 그 파장

그러나 5월 들어 반전이 일어났다. 미국과 이란 사이에서 전쟁 종식을 위한 협상이 급격히 진전되면서, 트럼프 대통령이 “거래가 성사될 경우 호르무즈 해협이 재개될 것”이라는 신호를 시장에 보냈다. 시장은 즉각 반응했다. 브렌트유는 5월 1일 126달러를 고점으로 불과 며칠 만에 108달러로 급락했고, WTI 역시 100달러 아래로 내려왔다.

이 유가 급락이 한국 석유화학 산업에 갖는 의미는 복잡하다.

긍정적 측면으로는 납사 조달 비용 하락으로 원가가 개선되고, 스프레드(제품 판매가와 원료 구매가의 차이) 회복 가능성이 열린다는 점이다. 유가가 하락하면 납사 가격도 동반 하락하는데, 제품 가격이 상대적으로 유지되거나 완만하게 하락할 경우 마진이 개선된다.

부정적 측면으로는 유가 하락이 재고 평가손실을 야기한다는 점이다. 정유사들은 고가에 구매한 원유 재고의 가치가 하락하면 재고 관련 손실이 발생한다. 또한 호르무즈 해협이 완전히 정상화되기까지는 수주 이상의 시간이 걸릴 것으로 전망돼, 단기적인 공급 차질은 여전히 남아 있다.

1-3. OPEC+의 전략적 딜레마

유가 변동에 또 다른 변수로 작용하는 것이 OPEC+ 산유국 연합의 증산 결정이다. 중동 분쟁으로 이란의 원유 수출이 급감한 상황에서, 사우디아라비아·UAE 등 다른 산유국들이 얼마나 빠르게 감산 완화에 나설지가 관건이다.

증산 확대는 유가를 추가로 하락시키는 요인이지만, 한국 석유화학 입장에서는 원료 납사의 안정적 조달이 가능해진다는 점에서 오히려 환영할 만한 상황이다. 특히 한화에너지그룹의 분석에 따르면, 이른바 ‘OPEC+ 감산 완화의 반사 수혜’로 인해 한국 NCC(납사분해설비) 기반 기업들의 원가 경쟁력이 회복될 가능성이 높다.

2부. 한국 석유화학 산업의 구조적 위기 — 4년간의 불황

2-1. 중국發 공급 과잉이라는 구조적 폭탄

한국 석유화학 산업이 처한 위기를 이해하려면 단순한 경기 사이클이 아닌, 구조적 차원의 변화를 들여다봐야 한다.

핵심은 중국의 폭발적인 설비 증설이다. 중국의 에틸렌 생산 능력은 현재 6,400만 톤에 육박하며, 이는 한국의 1,270만 톤의 무려 5배에 달한다. 중국의 에틸렌 자급률은 2020년 50%에서 2025년 80% 이상으로 급등했고, 이제는 남는 물량을 동남아 등 제3국으로 밀어내기 수출하며 한국 기업의 영업 영토를 잠식하고 있다.

그 결과 한국 석유화학의 핵심 수익성 지표인 ‘에틸렌-나프타 스프레드’는 2026년 3월 기준 188달러/톤까지 축소됐다. 이 스프레드는 통상적으로 손익분기점이 250~300달러/톤 수준인데, 100달러 이상 밑도는 현재 상황은 “공장을 돌릴수록 손해가 발생하는” 비정상적 구조임을 의미한다.

2-2. 업계 총손실 — 1.6조원의 적자

2025년 한국 석유화학 주요 기업들의 실적을 종합하면 처참하다. 롯데케미칼은 9,436억원의 영업손실을 기록하며 4년 연속 적자를 이어갔다. 2022년 7,626억원, 2023년 3,477억원, 2024년 8,948억원, 2025년 9,436억원으로 누적 손실은 3조원에 육박한다. LG화학은 배터리 자회사인 LG에너지솔루션을 제외하면 별도 기준으로 1,650억원의 영업손실을 기록했다. SK이노베이션 화학사업은 2,365억원, 한화솔루션 케미칼 부문은 2,491억원, S-Oil 석유화학 부문은 1,368억원의 손실을 각각 기록했다.

이 같은 참담한 성적표 속에서 유일하게 흑자를 지킨 것이 금호석유화학이다. 2,718억원의 영업이익을 기록하며 차별화된 생존력을 입증했다. 금호석유화학의 생존 비결은 뒤에서 자세히 다루겠지만, 요약하면 자체 NCC가 없는 구조 덕분에 저렴해진 기초유분을 외부에서 조달하면서 고부가가치 스페셜티 제품에 집중했다는 것이다.

2-3. 구조조정의 시작 — 변곡점 도래

그러나 2026년은 다를 수 있다. 한국과 중국 석유화학 업계에서 대규모 구조조정이 동시에 시작되고 있기 때문이다.

중국은 국가발전개혁위원회(NDRC)가 20년 이상 된 노후 설비(전체의 약 40%)를 폐쇄 대상으로 지정하고, 2026년 상반기 중 실제 설비 폐쇄를 진행할 예정이다. 중국의 구조조정 규모는 전 세계 에틸렌 설비의 2~3% 수준으로 추산된다. 한국도 여천NCC의 에틸렌 47만 톤 감축이 확정 수순에 있고, LG화학은 No.2 크래커 가동 중단을 선언했다. 한국 감축 규모는 전 세계의 약 1~1.6%로 예상된다.

증권가 전문가들은 “2026~27년 글로벌 수급 밸런스 회복이 예상보다 빠르게 진행될 것”으로 전망하며, “2026년이 2015~2018년과 유사한 석유화학 상승 사이클의 시작점이 될 수 있다”고 분석한다.

3부. 대표 기업별 심층 분석과 주가 전망

3-1. LG화학 — 화학과 배터리 소재의 교차로에서

기업 개요

LG화학은 국내 석유화학 대장주이자, 글로벌 배터리 소재 시장의 핵심 플레이어다. 석유화학, 첨단소재(배터리 소재 포함), LG에너지솔루션(자회사), 생명과학 사업을 영위하며, 단순한 화학 기업을 넘어 복합 소재 기업으로 변신 중이다.

그러나 현재 LG화학의 가장 큰 문제는 석유화학 부문의 구조적 적자다. 2025년 별도 기준으로 1,650억원 영업손실을 기록했고, LG화학은 이에 대응해 No.2 크래커 가동 중단이라는 강수를 뒀다. 이는 단순히 비용을 줄이는 것이 아니라, 범용 제품에서 벗어나 고부가가치 소재로의 포트폴리오 전환을 선언한 것이다.

구조적 전환의 방향

LG화학의 전략은 명확하다. 재생플라스틱(PCR) 제품, 바이오 소재, HVO(수소처리식물성오일) 공정의 Bio 납사 생산, 친환경 바이오나일론 사업을 통해 기존 범용 화학에서 탈피하고 있다. 특히 전지 소재 부문에서는 양극재, 분리막, 전해질 등 2차전지 핵심 소재에 집중하며 LG에너지솔루션과의 시너지를 극대화하고 있다.

2026년 실적 전망

석유화학 부문은 크래커 가동 중단과 고부가 제품 전환 효과로 적자 폭이 점진적으로 축소될 전망이다. 첨단소재 부문은 전지재료 출하 감소에도 불구하고 고부가 전자소재와 엔지니어링 소재가 실적을 방어하고 있다. 글로벌 전기차 시장의 ESS(에너지저장시스템) 전환 수요가 LG에너지솔루션의 수익성을 뒷받침하고 있어, 연결 기준으로는 실적 개선세가 이어질 것으로 보인다.

주가 전망

LG화학은 현재 PBR 기준으로 업황 부진을 이미 상당 부분 반영한 수준에서 거래 중이다. 석유화학 업황 회복이 가시화될 경우 스프레드 확대에 따른 레버리지 효과가 크게 나타날 수 있다. 반면 배터리 소재 부문에서의 ASP(평균 판매 단가) 하락 압력과 CAPEX 부담은 지속적인 리스크 요인이다.

전문가들은 석유화학 업황이 바닥을 통과하는 국면에서 LG화학을 중장기적으로 분할 매수 전략으로 접근하는 것이 유효하다고 본다. 단기적으로는 글로벌 에틸렌 스프레드의 회복 속도와 중국 구조조정 진행 여부가 가장 중요한 모니터링 지표다.

3-2. 롯데케미칼 — 4년 적자의 끝에서 보이는 빛

기업 개요

롯데케미칼은 국내 에틸렌 생산 설비 용량 1위의 대형 석유화학 기업이다. 기초소재(PE, PVC, TDI 등), 신재생에너지(태양광), 가공소재(자동차 부품·산업용 소재) 사업을 영위한다. 2022년부터 4년 연속 대규모 적자를 기록하며 누적 손실이 3조원에 육박하는 최악의 상황에 놓여 있다.

4년 적자의 원인

롯데케미칼이 이처럼 장기 적자에 빠진 데는 구조적 원인이 있다. 에틸렌·프로필렌 등 범용 기초소재에 대한 의존도가 지나치게 높고, 원가 면에서 중국·미국 경쟁사 대비 열위에 처해 있었다. 납사를 원료로 하는 NCC 방식은 미국의 ECC(에탄분해설비, 저렴한 셰일 가스 기반)나 중국의 대규모 최신 설비에 비해 비용 경쟁력이 열세였다.

여기에 중동 분쟁으로 인한 납사 가격 급등이 더해지면서 이미 손익분기점을 밑돌던 스프레드가 더욱 압박을 받았다. 2026년 3월 기준 에틸렌-나프타 스프레드가 188달러/톤으로 손익분기점(250~300달러)의 절반에도 미치지 못하는 수준이라는 점이 이를 극명하게 보여준다.

2026년 구조조정 전략

그러나 롯데케미칼은 2026년을 분기점으로 강도 높은 구조 개혁을 추진하고 있다. 대산 NCC의 HD현대오일뱅크로의 매각 협의, 컴파운딩 생산라인을 11개에서 23개로 대폭 확대, 대규모 신규 CAPEX 없는 재무구조 개선에 집중하고 있다. 2026년 상반기에는 이미 2조원의 차입금을 상환하며 체력 다지기를 시작했다.

이러한 노력의 결과, 신영증권의 신홍주 연구원은 “2026년부터 2015~2018년과 유사한 석유화학 상승 사이클이 도래할 것”이라고 전망하며 롯데케미칼의 2026년 연간 영업이익을 2,419억원으로 흑자 전환할 것으로 예상했다. 투자의견 ‘매수’를 유지하고 목표주가를 10만 5,000원으로 상향 조정하기도 했다.

유가 하락이 핵심 촉매다. 유가 하락은 납사 가격 하락으로 이어지고, 이는 NCC의 원가 열위 국면을 탈피시키는 핵심 동인이 된다. 또한 가스 가격 상승으로 지난 3년간 지속됐던 미국 ECC 대비 원가 열위 구조도 종료될 가능성이 높아진다.

주가 전망

현재 롯데케미칼 주가는 PBR 0.21배라는 역사적 저점 수준이다. 신영증권이 지적한 것처럼 “지난 4년간의 업황 부진을 모두 반영한 바닥 수준”에서 거래 중이다. 목표주가 10만 5,000원은 현 주가 대비 상당한 상승 여력을 의미하며, 2026년 흑자 전환이 시장에서 공식적으로 확인될 경우 멀티플 리레이팅(valuation 재평가)이 나타날 가능성이 높다.

다만 투자 시 유의사항도 존재한다. 흑자 전환 자체는 기대되지만, 빠른 실적 회복보다는 완만한 개선세를 예상해야 한다. 에틸렌 스프레드의 회복 속도, 대산 NCC 매각 협상 결과, 중국 구조조정의 진행 속도가 핵심 변수다. 단기 트레이딩보다는 6~12개월 이상의 중장기 관점에서 분할 매수 전략이 유효하다.

3-3. S-Oil (에쓰오일) — 정유와 화학의 경계에서 샤힌 프로젝트로 도약

기업 개요

S-Oil은 사우디아라비아 국영 아람코(Aramco)가 63.4%의 지분을 보유한 국내 4위 정유사다. 정유, 석유화학, 윤활 사업을 운영하며, 2026년을 목표로 역대 최대 규모의 투자 프로젝트인 ‘샤힌(Shaheen) 프로젝트’를 추진 중이다.

현재 주가 수준

2026년 5월 7일 기준 S-Oil 주가는 120,400원으로, 52주 최저가 50,000원 대비 140% 이상 반등한 상태다. 그러나 52주 최고가 177,100원과 비교하면 여전히 30% 이상 낮다. 애널리스트 18명 중 15명이 매수(Buy) 의견을 제시하고 있으며, 평균 목표주가는 126,889원으로 현 주가 대비 약 5.4%의 추가 상승 여력이 존재한다는 컨센서스다.

샤힌 프로젝트 — 한국 석유화학 최대 프로젝트

S-Oil이 다른 경쟁사와 근본적으로 다른 이유는 샤힌 프로젝트다. 총 9조원이 넘는 사상 최대 규모의 투자로, 2026년 상업 가동을 목표로 하는 이 프로젝트는 원유에서 납사 공정을 거치지 않고 바로 석유화학 제품을 생산하는 ‘C2C(Crude to Chemicals)’ 기술을 적용한다. 이를 통해 공정을 단순화하고 원가를 획기적으로 절감하는 것이 목표다.

샤힌 프로젝트가 완성되면 S-Oil의 석유화학 비중은 기존 약 10%대에서 25%로 대폭 확대되고, 납사 원가 절감 효과로 수익성이 크게 개선될 전망이다. 특히 아람코의 안정적인 원유 공급망을 보유하고 있어, 중동 분쟁 상황에서도 다른 경쟁사 대비 안정적인 원료 조달이 가능하다는 강점이 있다.

유가와 S-Oil의 관계

S-Oil 입장에서 현재의 유가 흐름은 복합적이다. 유가 급등 구간에서는 보유 재고의 평가이익(재고 효과)으로 단기 실적이 개선되고, 유가 급락 구간에서는 반대로 재고 손실이 발생한다. 그러나 더 중요한 것은 정제마진(원유를 정제해 석유 제품을 생산할 때 남는 이익)이다. 5월 현재 정제마진은 배럴당 약 8.8달러 수준으로, 손익분기점 대비 안정적인 구간에 있다.

S-Oil의 1분기 실적은 유가 상승과 견조한 정제마진으로 컨센서스를 크게 상회한 것으로 알려졌다. 중동 분쟁에 따른 유가 급등이 단기적으로는 정유 부문 수익성에 유리하게 작용했기 때문이다.

주가 전망

S-Oil의 가장 큰 투자 포인트는 샤힌 프로젝트의 2026년 상업 가동이다. 대규모 CAPEX가 마무리 단계에 접어들면서 설비 투자에 따른 자본 지출 부담이 줄어들고, 배당 성향 20% 정책의 상향 조정 가능성도 제기되고 있다.

목표주가 평균 126,889원(애널리스트 컨센서스)에 최고 목표가 167,000원까지 존재한다는 점은 상승 여력에 대한 시장의 기대를 반영한다. 다만 유가가 다시 100달러 이하로 안정화되고 정제마진이 하락할 경우 단기 실적에는 부담이 될 수 있다.

전략적 관점: S-Oil은 샤힌 프로젝트 완성 후를 내다본 중장기 성장 스토리로 접근하는 것이 바람직하다. 정유-화학 수직 통합과 아람코의 강력한 백업이라는 구조적 강점이 경쟁사 대비 우위를 만들어준다. 아람코라는 전략적 대주주의 존재가 원료 공급, 기술 지원, 재무 안정성 측면에서 타 경쟁사와 본질적으로 다른 프리미엄을 부여한다.

3-4. 금호석유화학 — 불황 속의 독야청청, 스페셜티 전략의 승자

기업 개요

금호석유화학은 국내 석유화학 불황의 한복판에서 유일하게 흑자를 유지하고 있는 기업이다. 2025년 2,718억원의 영업이익을 기록하며 업황 악화 속에서도 차별화된 실적을 보여줬다. 합성고무 부문에서 세계 최대 생산 능력을 보유하고 있으며, 페놀 생산 능력 세계 10위권, BPA(비스페놀A) 생산 능력 세계 3위권의 글로벌 경쟁력을 갖추고 있다.

왜 금호만 살아남았나

금호석유화학이 업계 전반의 적자 속에서 흑자를 유지한 핵심 이유는 두 가지다.

첫째, 자체 NCC(납사분해설비)가 없는 구조다. 역설적으로 NCC를 보유하지 않은 것이 오히려 강점이 됐다. 에틸렌-나프타 스프레드가 손익분기점 이하로 붕괴된 상황에서, 자체 NCC를 가진 기업들은 운영할수록 손해였다. 반면 금호석유화학은 저렴해진 기초유분(에틸렌, 부타디엔 등)을 외부에서 조달해 고부가가치 제품을 만드는 방식으로 오히려 원가 이익을 취했다.

둘째, 고부가가치 스페셜티 제품 포트폴리오다. 전기차 타이어용 SSBR(솔루션 스타이렌부타디엔고무), NB라텍스(의료용 장갑 원료), 합성 라텍스, 정밀화학, 전자소재에 이르는 고기능성 제품군에 집중하며 범용 제품 경쟁에서 벗어났다. 특히 SSBR은 전기차 타이어 효율 등급 규제 강화와 맞물려 수요가 구조적으로 증가하는 고성장 분야다.

성장 동력과 리스크

앞으로의 성장 동력 측면에서 금호석유화학은 몇 가지 중요한 흐름에 올라타고 있다.

글로벌 전기차 시장 확대에 따른 고성능 타이어 수요 증가는 SSBR 제품의 장기 수요를 뒷받침한다. NB라텍스 역시 코로나19 팬데믹 이후 의료 위생 강화 추세 속에 수요 기반이 탄탄하다. 페놀·BPA 부문도 반도체·디스플레이 산업의 성장과 함께 수요가 이어지고 있다.

리스크로는 합성고무 시장에서 중국의 저가 공세가 강화되고 있다는 점, 그리고 전기차 판매 성장세가 둔화될 경우 SSBR 수요에 영향을 줄 수 있다는 점이 꼽힌다.

주가 전망

금호석유화학은 국내 석유화학 종목군에서 가장 안정적인 방어주다. 업황이 최악인 상황에서도 지속적으로 수익을 창출하고 있으며, 스페셜티 중심의 포트폴리오가 경쟁사 대비 마진 안정성을 보장한다.

업황 회복 국면에서 다른 종목들에 비해 레버리지 효과는 작을 수 있지만, 하락 리스크도 제한적이다. 석유화학 섹터 투자에 있어 리스크 조정 수익(risk-adjusted return) 관점에서 가장 균형 잡힌 선택지라고 할 수 있다.

3-5. SK이노베이션 & 한화솔루션 — 사업 재편의 과도기

SK이노베이션

SK이노베이션은 정유·화학의 SK에너지·SK지오센트릭과 배터리의 SK온(SK On)을 산하에 두고 있는 복합 에너지 그룹이다. 2025년 화학사업에서 2,365억원의 영업손실이 발생했고, 석유화학 부문의 구조조정 계획도 구체화되고 있다. 그러나 정유 부문은 중동 분쟁에 따른 유가 상승과 정제마진 개선 효과를 입었다.

SK이노베이션의 최대 이슈는 SK온의 실적 부진이다. 전기차 성장 둔화로 배터리 수요가 예상보다 부진하면서 SK온이 대규모 손실을 이어가고 있는 것이 모회사 실적에 부담을 주고 있다. 다만 석유화학 구조조정과 정유 부문 회복이 동시에 진행될 경우 2026년 하반기 이후 실적 개선이 기대된다.

한화솔루션

한화솔루션은 케미칼, 큐셀(태양광), 큐에너지솔루션(에너지 저장·관리) 세 개 사업으로 구성돼 있다. 케미칼 부문은 2025년 2,491억원의 영업손실로 고전했다. 그러나 태양광 부문인 큐셀이 미국 IRA(인플레이션 감축법) 수혜를 받으며 상반된 성과를 보이고 있어, 화학 부진을 일부 상쇄하는 구조다.

2026년은 케미칼 부문의 구조 재편이 화두가 될 전망이다. ECH(에피클로로히드린), 가성소다 등 범용 제품의 비중을 축소하고 특수 화학 제품으로의 전환이 예고돼 있다.

4부. 투자 전략 — 유가와 스프레드의 교차점에서

4-1. 유가 하락 국면의 수혜 구조 이해

석유화학 투자의 핵심은 유가 자체보다 스프레드(Spread)에 있다. 유가가 하락하면 원료인 납사 가격도 하락하는데, 이 하락 속도가 제품 가격 하락 속도보다 빠를 경우 스프레드가 개선되고 수익성이 오른다.

현재 WTI가 배럴당 92~96달러 수준에서 거래되며, 미·이란 휴전이 성사될 경우 80달러대까지 하락할 가능성도 열려 있다. 이 경우 납사 가격도 연동해 하락하게 되고, 현재 188달러/톤에 불과한 에틸렌-나프타 스프레드가 250달러 이상의 손익분기점 위로 회복될 가능성이 생긴다.

4-2. 섹터 내 투자 아이디어 정리

현 시점에서 한국 석유화학 섹터에 대한 투자 아이디어를 정리하면 다음과 같다.

가장 보수적 접근 — 금호석유화학: 업황에 상관없이 흑자를 유지하는 스페셜티 중심 기업. 리스크를 최소화하면서 석유화학 회복 시 수혜를 일부 누릴 수 있는 가장 안전한 선택지다.

업황 회복 레버리지 — 롯데케미칼: 4년 만의 흑자 전환이 예상되고, PBR 0.21배라는 역사적 저점에서 거래 중이다. 업황 회복 시 가장 큰 주가 반등을 기대할 수 있는 종목이다. 단, 회복 시점과 속도에 대한 불확실성이 크므로 분할 매수가 필수다.

구조적 성장 — S-Oil: 샤힌 프로젝트 완성이라는 명확한 촉매가 있다. 2026년 상업 가동 성공 시 수익 구조가 근본적으로 개선된다. 아람코 모회사의 지원이라는 구조적 우위도 강점이다.

복합 포트폴리오 — LG화학: 석유화학 회복과 배터리 소재 성장 두 가지 스토리를 동시에 보유하고 있다. 불확실성이 크지만 회복 시 가장 다양한 상승 요인이 작동할 수 있는 종목이다.

4-3. 체크해야 할 핵심 지표들

석유화학 투자자가 주기적으로 모니터링해야 할 핵심 지표는 다음과 같다.

에틸렌-납사 스프레드: 현재 188달러/톤. 250달러 돌파 시 업황 회복 신호, 300달러 돌파 시 본격 호황 신호로 해석할 수 있다.

국제유가(WTI·브렌트): 미·이란 휴전 협상 진전 상황과 OPEC+ 증산 여부에 따라 단기 변동이 크다. 배럴당 80달러 이하로 하락 시 납사 원가 대폭 개선 가능.

중국 구조조정 뉴스: 중국 NDRC의 노후 설비 폐쇄 실행 여부와 규모가 글로벌 수급에 직접적인 영향을 미친다.

아시아 주요 석유화학 기업 주가: 태국 PTTGC, 말레이시아 Petronas Chemicals, 대만 Nan Ya Plastics 등의 선행 움직임이 한국 기업에 대한 글로벌 투자자의 관심을 가늠하는 척도가 된다.

5부. 산업의 미래 — 2030년을 바라보는 K-화학의 생존 전략

5-1. 범용 탈출, 스페셜티 전환은 선택이 아닌 생존의 문제

한국 석유화학 산업의 장기 경쟁력은 단기 유가 변동이나 스프레드 회복에 달려 있지 않다. 더 근본적인 차원에서, 중국과의 원가 경쟁에서 벗어나 고부가가치 스페셜티 소재로의 구조 전환을 얼마나 빠르게 완수하느냐가 생존을 결정한다.

‘버티면 반등한다’는 과거의 사이클 공식은 더 이상 통하지 않는다. 중국의 에틸렌 설비가 한국의 5배에 달하고, 자급률이 80%를 넘은 상황에서는 수요 회복이 된다 해도 공급 과잉이 먼저 해소되지 않으면 스프레드 반등은 제한적일 수밖에 없다.

이미 방향은 정해졌다. LG화학의 바이오 소재, 롯데케미칼의 컴파운딩 라인 확대, 금호석유화학의 SSBR·NB라텍스 집중, S-Oil의 샤힌 프로젝트까지 모두 같은 방향을 가리키고 있다. 고부가가치, 특수 기능성 소재, 친환경 소재로의 전환이다.

5-2. 에너지 전환과 화학의 만남

2030년을 향한 또 다른 성장 축은 에너지 전환(Energy Transition)과의 접점이다.

LG화학의 바이오나일론, 롯데케미칼의 태양광 사업, 한화솔루션의 큐셀(태양광)·큐에너지솔루션, S-Oil의 샤힌 프로젝트(C2C 공정으로 탄소 배출 감축)까지, 주요 석유화학 기업들이 일제히 에너지 전환 솔루션 사업자로의 변신을 꾀하고 있다. 전기차 배터리 소재, ESS용 배터리, 태양광 모듈, 수소 생산 등이 모두 화학 기업의 핵심 역량과 연결되는 지점에 있다.

또한 탄소중립 규제 강화는 재활용 플라스틱(PCR), 바이오 기반 소재, HVO 공정 등 친환경 화학 제품에 대한 수요를 구조적으로 창출한다. 이 분야에서 선도적인 포지션을 확보한 기업이 2030년 이후 한국 화학 산업의 주역이 될 것이다.

5-3. 정부 지원과 구조 재편의 가속

한국 정부도 석유화학 산업 구조조정을 지원하기 시작했다. HD현대-롯데에 2.1조원 규모의 파격 지원을 포함하여, 여수·울산·대산 NCC 구조조정을 제도적으로 뒷받침하는 방향의 정책이 추진되고 있다. 정부 지원 아래 설비 감축이 원활하게 진행된다면, 국내 석유화학 기업들의 고정비 부담이 줄어들고 업황 회복 속도가 빨라질 수 있다.

결론 — 지금 한국 석유화학주를 어떻게 볼 것인가

글로벌 원유 시장은 역사적 변곡점에 있다. 중동 분쟁과 호르무즈 봉쇄라는 외부 충격이 배럴당 126달러까지 유가를 끌어올렸다가, 휴전 기대로 다시 90달러대로 급락시키는 극단적인 변동성을 연출했다. 이 과정에서 한국 석유화학 기업들은 원료비 급등과 제품 마진 압박이라는 이중고를 겪었다.

그러나 위기 속에 기회가 있다. 유가 하락으로 납사 원가가 낮아지고, 중국과 한국의 동시 구조조정으로 글로벌 공급 과잉이 해소된다면, 2026~27년은 석유화학 업황의 진정한 반등 국면이 될 수 있다.

투자 전략의 관점에서 정리하면 다음과 같다.

롯데케미칼은 PBR 0.21배의 역사적 저점과 4년 만의 흑자 전환 기대를 근거로, 고위험-고수익의 역발상 투자로 접근 가능하다. S-Oil은 샤힌 프로젝트라는 명확한 성장 촉매와 아람코 모회사의 지원을 바탕으로 중장기 성장주로 볼 수 있다. 금호석유화학은 업황 불황 속에서도 흑자를 유지하는 방어주이자 스페셜티 성장주다. LG화학은 화학 회복과 배터리 소재 성장을 동시에 노리는 복합 포트폴리오형 투자 대상이다.

무엇보다 중요한 것은, 한국 석유화학 산업이 단순한 사이클 회복을 넘어 구조적 대전환의 기로에 서 있다는 사실이다. 범용에서 스페셜티로, 화석연료 기반에서 에너지 전환 소재로, 국내 시장에서 글로벌 고부가가치 시장으로의 이동이 지금 이 순간 진행되고 있다. 이 전환에 성공하는 기업이 향후 10년의 한국 화학 산업을 이끌 것이다.

부록. 주요 지표 요약표

구분

현황 (2026년 5월 기준)

의미

WTI 유가

배럴당 92~96달러

고점 대비 20%↓, 납사 원가 하락 기대

브렌트유

배럴당 108달러

전년 대비 +76%, 여전히 고유가 구간

에틸렌-납사 스프레드

188달러/톤

손익분기점(250~300달러) 대폭 하회

롯데케미칼 PBR

0.21배

역사적 저점 수준

S-Oil 주가

120,400원

애널 목표가 평균 126,889원

S-Oil 투자의견

매수 15명 / 매도 3명

컨센서스 매수

금호석유화학 2025 영업이익

2,718억원

업계 유일 흑자

롯데케미칼 2026E 영업이익

+2,419억원

4년 만의 흑자 전환 예상

중국 에틸렌 설비

6,400만톤

한국의 5배, 구조조정 진행 중

⚠️ 본 글은 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하지 않습니다. 모든 투자의 책임은 투자자 본인에게 있습니다.

![[글로벌 원유 가격과 한국 석유화학의 대전환 인포그래픽 대체 텍스트]

이미지 전체 제목:

글로벌 원유 가격 및 한국 석유화학 산업의 대전환 (GLOBAL OIL PRICES & KOREA'S PETROCHEMICAL TRANSITION)

섹션 1. 글로벌 유가 변동성 (GLOBAL OIL PRICE VOLATILITY)

WTI 원유 가격(USD/BBL) 추이를 보여주는 꺾은선 그래프입니다. 2026년 2월 '분쟁 전(PRE-CONFLICT)' 약 60달러에서, 4월 '호르무즈 해협 봉쇄(HORMUZ STRAIT BLOCKADE)' 시기에 117달러로 급등했다가, 5월 '휴전 협상(CEASEFIRE TALKS)'으로 92~95달러 수준으로 하락하는 흐름을 보여줍니다. 유가 급등락을 나타내는 화살표와 지구본, 원유 배럴 이미지가 함께 배치되어 있습니다.

섹션 2. 주요 지정학적 요인 (KEY GEOPOLITICAL DRIVERS)

유가 변동의 두 가지 주요 원인을 설명합니다.

호르무즈 봉쇄 충격 (HORMUZ BLOCKADE IMPACT, 2월~4월): 배가 가로막힌 아이콘과 함께 '공급 차질(CRIPPLING SUPPLY)', '인플레이션 급등(INFLATION SPIKE)', '높은 납사 원가 - NCC 손실(HIGH NAPHTHA COSTS - NCC LOSSES)'을 특징으로 꼽습니다.

휴전 기대 및 유가 하락 (CEASEFIRE HOPE & PRICE DROP, 5월): 악수하는 손과 평화의 비둘기 아이콘과 함께 '거래 신호(TRADING SIGNAL)', '가격 조정(PRICE CORRECTION)', '납사 원가 부담 완화(NAPHTHA COST RELIEF)'를 설명합니다. WTI와 브렌트유 가격 차이를 보여주는 작은 막대그래프가 포함되어 있습니다.

섹션 3. 한국 석유화학의 현실 (KOREA'S PETROCHEMICAL REALITY)

중국과 한국의 에틸렌 생산 능력(MM TONS)을 비교하는 막대그래프입니다. 중국은 약 64 MM톤, 한국은 약 12.7 MM톤으로 중국이 압도적으로 높음을 보여줍니다. 거대 공장과 작은 공장의 대조적인 아이콘과 함께 '중국 주도의 구조적 공급 과잉(STRUCTURAL OVERSUPPLY - CHINA-LED)', '저마진 - 에틸렌-납사 스프레드 악화(LOW MARGINS - ETHYLENE-NAPHTHA SPREAD)', '필수적인 구조조정(NECESSARY RESTRUCTURING)'이라는 메시지를 전달합니다.

섹션 4. 기업별 전망 (2026년 5월 기준) (COMPANY-SPECIFIC OUTLOOKS (May 2026))

네 개의 주요 국내 화학 기업의 상태와 전략을 아이콘과 함께 설명합니다.

LG화학 (LG CHEM): '스페셜티 전환(SWITCHING TO SPECIALTY, 상승 화살표)', '재활용 및 바이오 소재(RE-CYCLING & BIO-MATERIALS, 보합선)', '배터리 소재 성장(BATTERY MATERIALS GROWTH, 하락 화살표 - ASP 하락 리스크 반영)'을 특징으로 꼽습니다.

롯데케미칼 (LOTTE CHEMICAL): '흑자 전환 노력(STRUGGLING TO TURN BLACK)', '높은 기초 소재 의존도(HIGH BASIC MATERIALS RELIANCE)', '업황 회복 기대(UP 업황 RECOVERY HOPE, 상승하는 꺾은선 그래프)'를 보여줍니다.

에쓰오일 (S-OIL): '샤힌 프로젝트 동력(SHAHEEN PROJECT DRIVER, 상승 화살표)', 'C2C - 원유-화학 직접 전환 기술(C2C (CRUDE TO CHEMICALS) TECHNOLOGY, 상승 화살표)', '아람코 공급망 우위(ARAMCO SUPPLY CHAIN ADVANTAGE, 상승 화살표)'를 강조합니다.

금호석유화학 (KUMHO PETROCHEMICAL): '2025년 유일한 흑자 기업(ONLY PROFITABLE PLAYER (2025))', '스페셜티 집중 - SSBR 타이어, NB 라텍스(SPECIALTY FOCUS (SSBR, NB LATEX))', 'NCC 비보유로 불황기 원가 절감(NCC-FREE (LOWERS COSTS IN DOWNTURN))'을 특징으로 꼽습니다.

섹션 5. 미래 성장 전략 및 핵심 지표 (FUTURE GROWTH STRATEGY & KEY METRICS)

'K-화학 2030 (K-CHEMISTRY 2030)'이라는 중앙 원형 다이어그램을 중심으로 한국 화학 산업의 3대 미래 전략을 제시합니다.

고부가가치 스페셜티 (HIGH VALUE-ADDED SPECIALTY)

에너지 전환 솔루션 - 배터리, 태양광, ESS (ENERGY TRANSITION SOLUTIONS - BATTERY, SOLAR, ESS)

친환경 화학 - PCR 재활용, 바이오 기반 (GREEN CHEMICALS - PCR, BIO-BASE)

하단에는 핵심 데이터를 요약한 카드가 있습니다.

WTI 가격 (2026년 5월): $92-95/BBL

에틸렌-납사 스프레드: ~$188/TON

중국 생산 능력: 한국의 5배

정부 지원: 한국 산업 구조조정

이미지 하단 푸터:

본 이미지는 투자 참고용이며, 특정 종목의 매수·매도를 권유하지 않습니다. (FOR REFERENCE ONLY. NOT INVESTMENT ADVICE.)](https://econoel-library.com/wp-content/uploads/2026/05/Gemini_Generated_Image_xnuwj1xnuwj1xnuw-1024x559.png)