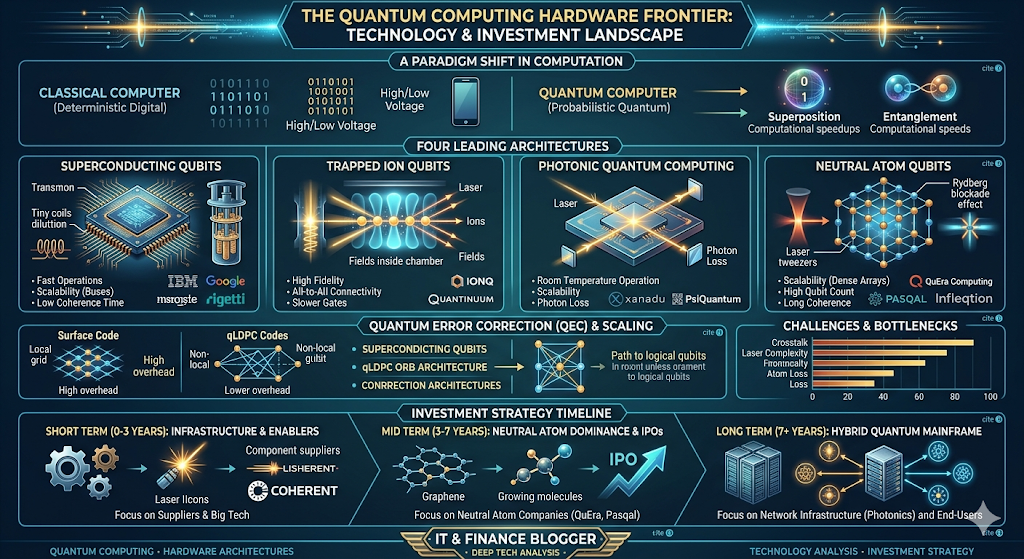

![[인포그래픽 상세 설명]본 이미지는 SK하이닉스의 차세대 iHBM(Integrated HBM) 기술의 구조적 혁신과 발열 해결 메커니즘, 그리고 향후 로드맵을 설명하는 영문 인포그래픽입니다.메인 타이틀: SK hynix iHBM Technology: Solving Heat Issues and Strengthening AI Memory Leadership좌측 핵심 특징:High Bandwidth & Ultra-fast Transfer: AI 연산 속도 향상을 위한 고대역폭 및 초고속 전송 특징을 시계 아이콘으로 시각화.High Design Compatibility: 고객사의 설계 변경을 최소화하는 높은 설계 호환성을 퍼즐 조각 아이콘으로 표현.중앙 아키텍처 다이어그램 (iHBM 구조):HBM5 이상의 16단 고적층 구조(Stack Structure above HBM5)를 나타내며, 기존의 Advanced MR-MUF 공정을 활용함을 명시.3D 칩 구조도에는 최하단에 Interposer와 D2D PHY(물리 계층)가 위치하고, 그 위에 Base Die, 그리고 최상단에 DRAM Core Dies가 적층된 구조가 묘사됨.Base Die 내부의 D2D PHY 영역에서 발생하는 'Hot-spot(열 집중 영역)' 바로 옆에 ICE(Integrated Cooling Elements) 소자가 다이어렉트로 결합되어 있음.Direct Cooling via ICE: ICE 소자가 태양 아이콘으로 표현된 고열을 직접 흡수하여 우회 배출하는 메커니즘을 붉은색 화살표로 시각화.ICE의 상세 정의: 높은 열전도율을 가진 더미 실리콘(Integrated Cooling Dummy Silicon with high thermal conductivity)으로 명시.정량적 효과: 이 구조를 통해 열저항이 30% 이상 감소(Over 30% Thermal Resistance Reduction)하여 안정적인 작동(Stable Operation)이 가능함.우측 핵심 특징 및 정성적 효과:Excellent Mass Producibility: 기존의 공정 인프라를 그대로 활용(Utilization of Existing Process Infrastructure)하여 우수한 양산성을 확보함을 공장 아이콘으로 표현.AI Memory Leadership Consolidation: SK하이닉스 이강욱 부사장의 "글로벌 리더십 강화(Strengthening Global Leadership)" 코멘트와 상승하는 그래프 아이콘을 통해 AI 메모리 시장 주도권 공고화를 강조.하단 HBM 로드맵 타임라인:HBM3E $\rightarrow$ HBM4 $\rightarrow$ HBM5 (iHBM Applied) 순으로 발전하는 로드맵을 보여주며, HBM5 단계부터 iHBM 기술이 본격 적용됨을 주황색 화살표로 강조함.](https://econoel-library.com/wp-content/uploads/2026/05/image-40.png)

오늘은 SK하이닉스에서 발표한 냉각 솔류션 iHBM에 대해 설명 드리려 합니다.

인공지능(AI)과 거대언어모델(LLM)의 폭발적인 성장은 글로벌 데이터센터의 인프라와 반도체 아키텍처를 근본적으로 재정의하고 있습니다. 엔비디아(NVIDIA)를 필두로 한 빅테크 진영이 초거대 AI 연산 수요를 감당하기 위해 더욱 강력한 GPU를 출시함에 따라, 이에 동반되는 고대역폭 메모리(HBM)의 성능 고도화 압박 역시 물리적 한계점까지 밀어쳐지고 있습니다.

과정에서 직면한 가장 거대한 장벽은 다름 아닌 ‘발열(Heat Generation)’입니다. 3차원 초고적층 구조를 취하는 HBM 특성상, 내부에서 발생하는 열을 제때 배출하지 못하면 시스템 전체가 멈추는 써멀 스로틀링(Thermal Throttling)이 발생합니다.

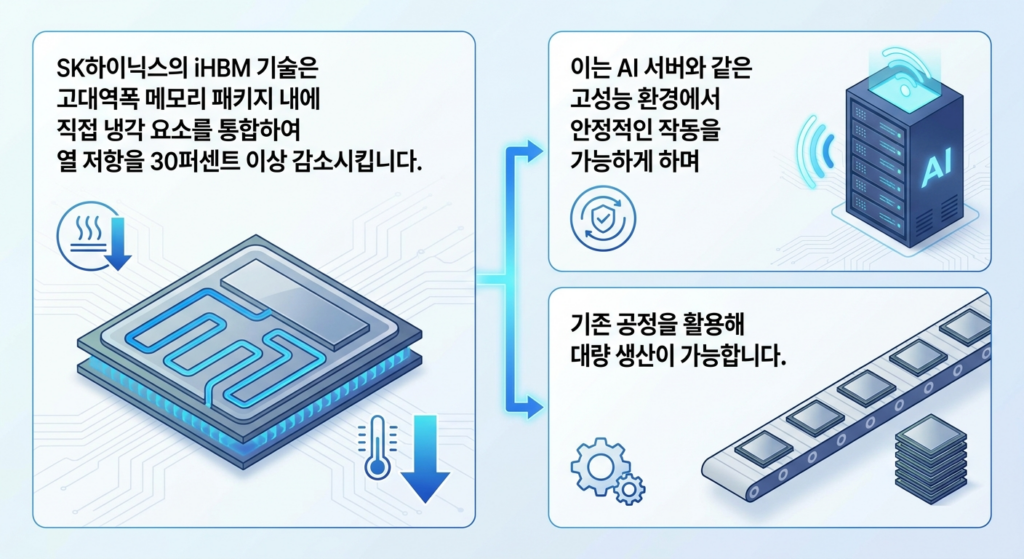

이러한 상황에서 SK하이닉스가 발표한 iHBM(Integrated HBM) 기술은 단순한 냉각 솔루션의 추가가 아니라, 메모리 아키텍처의 패러다임을 바꿀 파괴적 혁신으로 평가받고 있습니다. 이 혁신 기술의 본질을 바닥까지 긁어 분석해 드리겠습니다.

1. AI 반도체의 아킬레스건, ‘발열 문제’의 핵심 범인을 검거하다

1.1. 흔한 오해: 원인은 코어 다이(DRAM)의 적층 두께가 아니다

대다수의 비전문가용 기술 매뉴얼이나 보도자료에서는 HBM의 열 문제를 “DRAM을 8단, 12단, 16단으로 높게 쌓아 올리면서 패키지 전체가 두꺼워져 열이 갇히기 때문”이라고 설명합니다. 하지만 실제 반도체 패키징 내부를 정밀 스캔하고 전력 거동을 관찰해 보면 진정한 열적 지옥(Hot-Spot)은 상부의 코어 다이가 아닙니다.

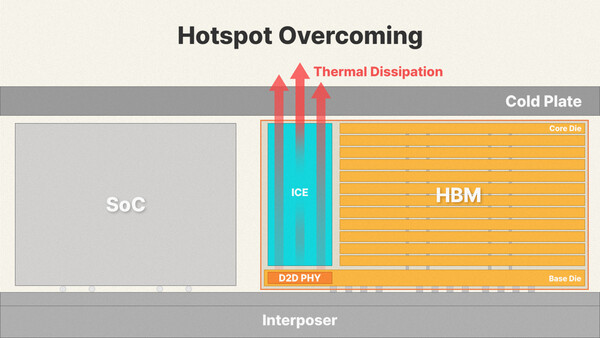

진짜 범인은 최하단에서 두뇌 역할을 하는 베이스 다이(Base Die 또는 로직 다이) 내부에 위치한 D2D PHY(Die-to-Die Physical Layer, 물리 계층 고속 인터페이스) 구간입니다.

1.2. D2D PHY 구간이 ‘용광로’가 되는 물리적 이유

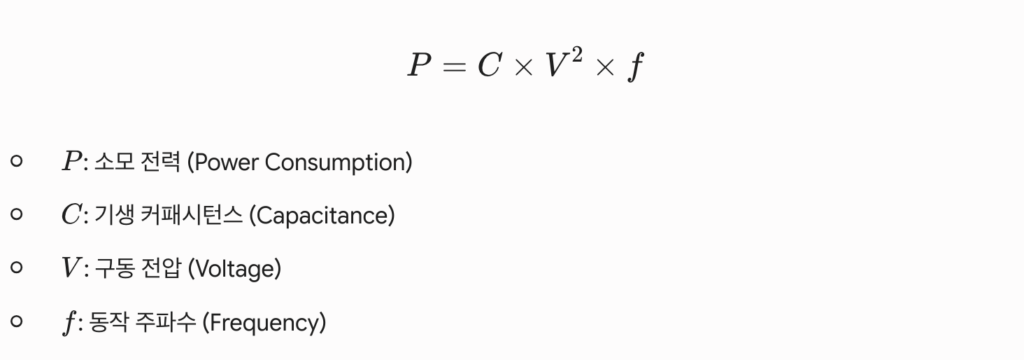

D2D PHY 영역은 GPU와 HBM 간에 초당 수 테라바이트(TB/s)의 초고속 데이터를 지연 시간(Latency) 없이 전송하기 위해 미세 회로와 수천 개의 관통 전극(TSV) 전송 패드가 극도로 밀집된 공간입니다. 반도체 소자가 고속으로 온/오프(1과 0) 스위칭 운동을 할 때 발생하는 동적 소모 전력(P) 공식은 다음과 같습니다.

AI 연산 속도를 가속하기 위해 동작 주파수(f)를 기하급수적으로 끌어올림에 따라, 이 좁은 D2D PHY 구간에서 소모되는 전력이 폭발적으로 증가하며 이는 고스란히 고주파 열에너지로 치환됩니다. 마치 대도시의 수많은 지하철 노선이 교차하는 환승역에 병목 현상이 발생하고 인파의 열기로 가득 차는 것과 같은 이치입니다.

1.3. 기존 HBM 구조의 한계와 써멀 스로틀링의 악순환

기존의 HBM 아키텍처에서는 이 불덩어리 같은 PHY 영역에서 발생한 열이 상부의 얇게 갈아낸 DRAM 코어 다이들을 순차적으로 타고 올라가, 패키지 맨 위에 부착된 열 계면 재료(TIM)와 방열판(Heat Sink)을 통해 외부로 배출되는 방식을 취했습니다.

하지만 고온의 열이 수직으로 전달되는 과정에서 상부 DRAM 셀들의 캐패시터 전하 누설(Leakage Current)을 유발합니다. 데이터 유실을 막기 위해 메모리는 리프레시(Refresh) 주기를 강제로 단축해야만 하고, 이는 메모리 본연의 읽기/쓰기 효율을 저하시켜 결국 시스템 전체 성능이 급하강하는 써멀 스로틀링의 악순환을 낳았습니다.

2. iHBM 아키텍처의 핵심: ICE(Integrated Cooling Elements) 메커니즘 심층 분석

SK하이닉스가 고안해 낸 iHBM 아키텍처의 본질은 발열의 근원지인 D2D PHY 영역 바로 옆과 상부 코어 다이로 향하는 길목에 물리적인 ‘일체형 냉각 요소(ICE: Integrated Cooling Elements)’를 다이렉트로 이식하는 것입니다.

2.1. 재료공학적 혁신: 더미 실리콘(Dummy Silicon)의 묘미

ICE 소자의 핵심은 재료의 선택에 있습니다. SK하이닉스는 전기가 통하지 않는 전기적 부도체(절연체)이면서도, 일반적인 에폭시 수지 보호재보다 열전도율이 수십 배 이상 높은 고순도 실리콘 소자(Dummy Silicon)를 채택했습니다.

전기가 통하지 않기 때문에 미세 회로가 밀집된 인터페이스 바로 옆에 붙여도 신호선 간의 전자기적 간섭이나 크로스토크(Cross-Talk, 신호 왜곡)를 유발하지 않습니다. 그러면서도 열은 기가 막히게 흡수하는 구조적 스펀지 역할을 수행합니다.

2.2. 우회로가 아닌 직통 ‘열 고속도로’ 형성

기존 구조가 열을 위로 밀어 올리는 방식이었다면, iHBM의 ICE는 열이 상부의 민감한 DRAM 셀로 이동하기 전에 중간에서 열을 선제적으로 가로채는 ‘차단벽(Thermal Barrier)’ 역할을 합니다.

이렇게 흡수된 열은 ICE 소자를 타고 패키지 측면의 몰딩재 및 하부의 볼 그리드 어레이(BGA) 기판 유기물 방향으로 전방위 분산·배출됩니다. 패키지 내부에 가로, 세로 형태로 ‘열 전용 직통 고속도로’를 개통한 것과 같습니다.

2.3. 열저항($R_{th}$) 30% 감소가 갖는 엔지니어링적 대전환

반도체 패키징 공학에서 열저항(R_th, Thermal Resistance)이란 “열이 외부로 빠져나가는 길에 놓인 물리적 장애물의 크기”를 의미하며 단위는 ‘섭씨/와트’를 사용합니다. 즉, 1와트의 전력을 소비할 때 온도가 몇 도나 상승하는지를 나타내는 지표입니다. iHBM이 검증해 낸 ‘열저항 30% 이상 감소’는 엔지니어 관점에서 경이적인 수치입니다.

이 구조적 혁신을 통해 동일한 전력을 소모하더라도 칩 내부의 온도 마진을 최소 10~ 15도씨 이상 추가로 확보할 수 있게 되었습니다. 이는 GPU가 풀 로드(Full Load)로 클럭을 쥐어짜며 초대형 AI 연산을 수행하더라도, HBM 메모리가 과열로 뻗는 타이밍을 엄청나게 뒤로 늦추거나 원천 차단할 수 있음을 뜻합니다. AI 데이터센터의 무중단 운영 신뢰성에 직결되는 핵심 지표입니다.

3. 제조 및 양산 관점의 대전환: MR-MUF 공정 인프라의 완벽한 재활용

아무리 실험실에서 훌륭한 냉각 아키텍처를 개발했다고 한들, 실제 거대한 팹(Fab) 라인에서 높은 수율(Yield)로 찍어낼 수 없거나 천문학적인 신규 설비투자(CAPEX)를 요구한다면 비즈니스 관점에서는 실패한 기술입니다. iHBM 기술이 무서운 진정한 이유는 SK하이닉스가 기존에 완성해 놓은 전용 후공정 생태계인 ‘어드밴스드 MR-MUF(Mass Reflow Molded Underfill)’ 인프라를 그대로 재활용할 수 있도록 설계되었다는 점입니다.

3.1. Advanced MR-MUF 공정과의 화학적·기계적 조화

경쟁사들이 칩 사이에 필름 형태의 방열재를 끼워 넣고 압착하는 NCF(Non-Conductive Film) 방식을 고수하며 수율과 발열 문제로 고전할 때, SK하이닉스는 액체 형태의 보호재를 주입해 미세 틈새를 완벽히 메우는 MR-MUF 기술로 시장을 평정했습니다. iHBM 제조 프로세스는 이 안정화된 라인에 소자 배치 기하학(Geometry)만 매끄럽게 융합했습니다.

- 마이크로 범프 본딩 (Micro-Bump Bonding): 최하단 베이스 다이 위의 D2D PHY 최적 영역에 일반 DRAM 다이와 함께 물리적 ICE 소자를 나노미터 단위의 오차로 정렬하여 임시 접합합니다.

- 매스 리플로우 (Mass Reflow): 거대한 컨베이어 오븐 장비 내에서 정밀하게 제어된 프로파일 온도를 가해, 수만 개의 마이크로 범프를 단 한 번의 공정으로 완벽하게 솔더링(Soldering) 인터커넥트합니다.

- 몰디드 언더필 (Molded Underfill) 주입: 에폭시 수지에 마이크로 실리카(수정 가루) 필러가 고밀도로 혼합된 액체 상태의 보호재(MUF)를 주입하여 칩 사이와 ICE 주위의 미세한 공극(Void)을 완벽히 메웁니다.

- ICE 인터록킹 (Interlocking) 및 경화: 고온 고압에서 보호재를 굳히면 액체 수지가 ICE 소자의 물리적 표면과 강력하게 밀착되어, 기계적 지지대 역할과 열적 전도 네트워크가 결합된 일체형 패키지가 완성됩니다.

3.2. 부가적 이점: 휨 현상(Warpage) 제어와 구조적 안정성

기존 MR-MUF에 사용되는 보호재는 실리카 필러 함량이 높아 자체 열전도율도 우수한 편이지만, 중간 중간에 통실리콘 블록인 ICE가 결합되면서 패키지 내부의 기계적 강성(Mechanical Stiffness)이 극대화됩니다.

이는 HBM5 이상에서 적층 단수가 16단, 24단 이상으로 증가하고 다이 두께가 극도로 얇아질 때 발생하는 물리적 뒤틀림(Warpage) 현상을 억제하는 Stiffener(보강재) 역할을 수행합니다. 결과적으로 추가적인 장비 도입 없이 기존 라인의 가동률과 수율을 최고조로 유지하면서 신제품을 양산할 수 있는 원가 경쟁력을 확보하게 된 것입니다.

4. 거시적 자본시장 분석: 메모리 3사의 가치평가(Valuation)와 주도권 향방

자본시장의 흥망성쇠를 분석하는 애널리스트 관점에서 이번 SK하이닉스의 iHBM 로드맵 발표를 냉정하게 평가해 보겠습니다. 이번 이슈는 단순한 기술 격차의 확인이 아니라, 향후 3~5년간 빅테크 기업들의 자본지출(CAPEX)이 어느 기업의 SCM(공급망 관리)으로 흘러 들어갈 것인지를 결정짓는 거대한 분수령입니다.

4.1. SK하이닉스 (투자 의견: Buy & Hold) – 기술적 해자의 공고화

주식시장이 가장 좋아하는 것은 ‘예측 가능한 성장’과 ‘비용 효율성’입니다. SK하이닉스는 차세대 HBM5(8세대) 시장까지 관통하는 발열 제어 마일스톤을 선제적으로 공개함으로써, 엔비디아를 비롯한 글로벌 핵심 하이퍼스케일러 기업들에게 기술적 안정성에 대한 확신을 주었습니다.

특히 새로운 기계를 대거 사들이지 않고 기존 MR-MUF 라인을 재활용해 성능을 올리겠다는 선언은 중장기적으로 대규모 감가상각비 부담 없이 고마진 구조를 유지하겠다는 뜻입니다. 판가 결정권(Pricing Power)을 지속적으로 쥐고 가겠다는 선언과 다름없으며, 타사 대비 프리미엄 멀티플($P/E$) 부여를 정당화하는 핵심 근거입니다.

4.2. 삼성전자 (투자 의견: Trading Buy) – 구조적 반격 카드와 턴키 전략의 시험대

삼성전자는 메모리, 파운드리, 어드밴스드 패키징(AVP)을 원스톱으로 처리할 수 있는 전 세계 유일한 ‘턴키(Turn-Key) 솔루션’ 능력을 최대 무기로 삼고 있습니다. “하이닉스가 단품 메모리 내부(iHBM)에서 열을 아무리 잘 잡아도, 결국 전체 칩(GPU+HBM) 레벨에서의 열 관리와 수율은 파운드리와 패키징을 통으로 쥐고 있는 우리가 유리하다”는 논리로 빅테크를 설득해 왔습니다.

하지만 하이닉스가 메모리 단품 단에서 열을 30%나 줄여버리는 iHBM을 들고나오면서 삼성의 논리가 일부 무색해질 위험이 생겼습니다. 삼성전자가 이 판도를 뒤집기 위해서는 HBM4 베이스 다이 영역에서 TSMC-엔비디아 연합전선을 뒤흔들 수 있는 압도적인 수율을 보여주거나, 차세대 적층 기술인 ‘하이브리드 본딩(Hybrid Bonding)’을 경쟁사보다 완벽한 수율로 조기 양산 성공해야 합니다. 그 전까지는 철저히 공급 계약 승인 뉴스를 확인하고 진입하는 확인 매수 관점을 추천합니다.

4.3. 마이크론 (투자 의견: Neutral) – 캐파 한계와 추격의 난제

마이크론은 1-beta 공정 기반의 미세화 효율성을 무기로 HBM3E 시장에서 깜짝 존재감을 드러냈으나, 원천적인 후공정 패키징 아키텍처 설계 능력과 절대적인 생산능력(CAPEX 규모) 면에서 한국의 두 거인에 비해 열세에 놓여 있습니다. 미국 정부의 보조금 동력이 유지되더라도, 대만과 미국으로 이원화된 생산 라인의 물류 비용 부담과 규모의 경제 한계로 인해 중장기 표준 경쟁에서 독자적인 주도권을 쥐기에는 체력적 한계가 존재합니다.

5. SCM 공급망 대부해: iHBM 생태계 확장에 따른 국내 소부장 수혜주 진단

영리한 투자자라면 대형주 자체의 등락에만 매몰될 것이 아니라, 이러한 구조적 아키텍처 변화가 일어날 때 하부 SCM에서 어떤 정밀 장비와 특수 소재의 소요량($Q$)과 단가($P$)가 급증하는지를 면밀히 추적해야 합니다. iHBM 구조가 본격화될 때 주식시장에서 가장 확실한 실적 성장을 보여줄 핵심 벨류체인을 진단해 드립니다.

5.1. 신규 도입 벨류체인: ICE 배치용 초정밀 본딩 및 특수 절연 소재

기존 HBM 공정에 없던 물리적 실리콘 소자(ICE)를 베이스 다이 위에 서브 마이크론 단위의 오차로 안착시키고 적층하는 공정은 완전히 새로운 고난도의 테크놀로지 영역입니다.

- 한미반도체 (TC 본더 지배력의 다각화): 하이닉스 HBM 신화의 일등공신인 한미반도체의 열압착(Dual TC 본더) 장비는 iHBM 시대에 이르러 그 가치가 더욱 격상될 것입니다. 일반 DRAM 다이 외에 ICE 소자까지 함께 초고속으로 파킹하고 열과 압력을 제어해야 하므로, HBM 패키지 하나당 본더 장비의 소요 시간과 대수 자체가 늘어나는 효과($Q$의 증가)를 기대할 수 있습니다.

- 고열전도성 및 특수 소재사 (SKC, 솔브레인 등): 고순도 실리콘 기반의 ICE 소자를 정밀 정형 가공하는 기술과, D2D PHY의 미세 회로 간 전자기적 간섭을 차단하면서도 열전도율을 최대로 끌어올려야 하는 특수 박막 재료, 하이엔드 화학 물질의 수요가 폭증할 것입니다. 가치 사슬 내에서 마진율이 가장 높은 화학/소재 섹터의 낙수효과를 주목해야 합니다.

5.2. 공정 고도화 벨류체인: 전/후공정 레이저 및 열처리 인프라

열저항을 30% 줄이기 위해 다이의 두께를 극한으로 얇게 슬리밍하고 가공하는 과정에서 가해지는 물리적 스트레스를 제어하는 장비 진영 역시 강력한 수혜를 입게 됩니다.

- 에이치피에스피 (HPSP): 고압 수소 중성화 이온 어닐링 장비를 독점 공급하는 기업으로서, 다이가 얇아지고 계면의 열화 현상이 심해질수록 실리콘 표면의 물리적 결함을 치유하는 고압 수소 공정의 중요성은 기하급수적으로 증가합니다. iHBM 공정에서도 수율 방어를 위한 필수 장비로 자리매김할 것입니다.

- 이오테크닉스: 레이저를 활용해 웨이퍼를 초정밀 그루빙(Grooving)하고 다이싱(Dicing)하는 기술력을 보유하고 있어, 패키지 내부에 ICE 소자가 들어갈 자리를 미세하게 파내고 마감하는 후공정 레이저 장비 부문에서 뚜렷한 실적 모멘텀을 맞이할 확률이 높습니다.

6. 결론: 대전환기 자본시장에서 승리하는 포트폴리오 전략

SK하이닉스의 iHBM 기술은 단순한 ‘냉각 장치 추가’가 아니라, 폭발하는 AI 연산 아키텍처의 물리적 장벽을 가장 지혜롭고 경제적인 방식으로 정면 돌파해 낸 후공정의 승리입니다. 자본시장 측면에서 이 뉴스는 향후 HBM5 시대까지 SK하이닉스 진영의 공급망 주도권과 고마진 구조가 굳건하게 유지될 것임을 시사하는 명확한 시그널입니다.

따라서 현 시점에서의 현명한 자산 배분 전략은 명확합니다. 향후 1~2년의 단기적 관점에서는 승기를 완벽히 잡고 SCM 확장성까지 입증해 낸 SK하이닉스와 그 핵심 벨류체인(한미반도체, 고도화 소재 기업)에 포트폴리오의 무게중심을 실어 안전하고 확실한 알파 수익률을 추구하는 것이 정석입니다.

동시에, 삼성전자가 칼을 갈고 반격을 준비 중인 HBM4 베이스 다이 양산 시점과 하이브리드 본딩의 수율 안정화 뉴스(2026년 말~2027년 예상)를 철저히 모니터링하며, 삼성이 시장의 신뢰를 회복하는 ‘주가 턴어라운드 트리거’가 포착되는 순간 포트폴리오의 비중을 재조정하는 역발상 전략이 자본시장에서 가장 승률이 높은 싸움이 될 것입니다. 변화하는 기술의 본질을 꿰뚫어 보는 혜안만이 거대한 반도체 대전환기 속에서 당신의 자산을 지키고 불려줄 유일한 무기입니다.

관련 기사:

![제목: [MACRO INSIGHT] THE US-IRAN PEACE PRE-DAWN: PREPARE FOR THE GREAT CAPITAL SHIFT

(매크로 인사이트: 미·이란 종전 전야, 거대한 자본 이동을 준비하라)

전체 구조 및 디자인:

본 인포그래픽은 미·이란 종전 시나리오에 따른 거시경제적 변화와 포트폴리오 전략을 담은 복합형 차트입니다. 상단에는 거대한 자본 이동을 암호화하는 핵심 문구와 타이틀이 배치되어 있으며, 본문은 크게 네 개의 핵심 섹션(단기 관점, 매크로/단기 관점, 중장기 관점, 리스크 관리 및 실전 가이드)으로 분할되어 좌측에서 우측, 상단에서 하단으로 유기적인 화살표와 일러스트를 통해 흐름을 보여줍니다.

상단 (Header)

메인 타이틀: "[MACRO INSIGHT] THE US-IRAN PEACE PRE-DAWN: PREPARE FOR THE GREAT CAPITAL SHIFT"

서브 타이틀: "Contrarian Portfolio Strategy Completed Amidst Crisis" (위기 속에서 완성되는 역발상 포트폴리오 전략)

인용구: "See crisis within the gunfire of war, but read the great capital movement within the signaling of peace." (전쟁의 포화 속에서 위기를 보되, 종전의 신호탄 속에서 거대한 자본의 이동을 읽어야 한다.)

1. 좌측 상단 및 상단: [SHORT-TERM VIEW] 단기 관점

타이틀: MAGIC OF NUMBERS FROM THE ASHES (잿더미에서 피어나는 숫자의 마법)

주제: Middle East Reconstruction & Infrastructure (중동 재건 및 인프라 - 한국 EPC 수혜)

시각 자료 및 흐름:

왼쪽에는 전쟁으로 파괴되어 불타는 산업 시설과 잿더미("Smoldering ruins → from the ashes")가 그려져 있고, 오른쪽으로 향하는 초록색 상승 화살표를 따라 크레인과 빌딩이 분주하게 건설되는 현대적인 도시 전경("Busy construction, cranes, rising modern structures")으로 전환됩니다.

수주 메커니즘 (Short-Term Vicus - 1~3 Months):

Existing EPC Experience (기존 EPC 경험) → Deep Infra Understanding (깊은 인프라 이해도) → Fast Recovery (신속한 복구) → [MONOPOLY & MAXIMIZED MARGINS] (수주 독점 및 마진 극대화) 순으로 사각형 박스 흐름도가 연결되어 있습니다.

추천 종목 (Top Picks):

Hyundai E&C: 아람코 파트너로 복구 사업 최우선 순위.

Samsung E&A: MENA 비중 51%로 거대한 가치 재평가 잠재력 보유. (중동 지역 리스크 완화를 나타내는 미니 지도 포함)

2. 우측 상단: [MACRO/SHORT-TERM] 매크로 및 단기 관점

타이틀: MACROBREATHER: MARGIN SPREAD IMPROVEMENT (매크로의 숨통: 마진 스프레드 개선)

주제: Aviation & Logistics (항공 및 물류 섹터 실적 턴어라운드 메커니즘)

인과관계 다이어그램:

PEACE DECLARATION (종전 선언 / 지정학적 리스크 해소) → AIR TRAVEL DEMAND EXPLOSION (해외여행 수요 폭발 - Q 증가)

OIL PRICE PLUNGE (유가 폭락) → JET FUEL COST CRASH (항공유 비용 폭락 - C 감소)

이 두 가지 흐름이 합쳐져 TICKET PRICES HELD (항공권 가격 유지 - P 유지)로 연결되며, 최종적으로 [MAXIMIZED OPERATING MARGIN SPREAD] (영업이익률 스프레드 극대화)라는 초록색 보석 모양 박스로 수렴합니다. 하늘을 비행하는 여객기 일러스트가 동반되어 있습니다.

3. 좌측 하단: [LONG-TERM VIEW] 중장기 관점

타이틀: COST TO SURVIVAL: PARADIGM SHIFT IN ENERGY TRANSITION (비용에서 생존으로: 에너지 대전환의 패러다임 시프트)

시각 자료: 호르무즈 해협(Strait of Hormuz)이 붉은색 'X' 표시로 봉쇄되어 유조선들이 막혀 있고 공장이 멈추는 지구본 일러스트("INDUSTRIAL SHUTDOWN FEARS")가 그려져 있습니다. 공급망 초크포인트가 남긴 교훈을 상징합니다.

에너지 패러다임의 진화 (Evolution of Energy Paradigm):

[PAST] Eco-friendly / Carbon focus (Moral Imperative) - 과거: 친환경/탄소 감축 중심 (도덕적 명분)

▼ (호르무즈 봉쇄 학습을 통한 전환)

[FUTURE] Energy Self-sufficiency & Security (Nuclear, SMR, Grid) - 미래: 에너지 자급화 및 안보 (원전, SMR, 전력망)

하단 인프라 아이콘: 대형 원전(Nuclear - 기저부하), 소형 모듈 원자로(SMR Infrastructure - 장기 자본 유입), 풍력 및 태양광 전력망(Renewables & Grid - 정책적 가속화)이 차례로 픽토그램으로 묘사되어 있습니다.

4. 우측 하단: [RISK MANAGEMENT] 리스크 관리

타이틀: FEAR OF REVERSE LAGGING (역래깅의 공포)

주제: Refining & Chemical Sector (정유 및 화학 섹터의 부메랑 효과)

프로세스 흐름:

WAR CRUDE: Bought at HIGHEST price (전쟁 중 가장 비쌀 때 산 원유 입고) → PEACE PRODUCTS: Sold at PLUNGED price (종전으로 폭락한 가격에 제품 판매) → REVERSE MARGINS (Losses) (역마진 및 손실 발생)

이로 인해 INVENTORY LOSSES (재고평가손실) 화살표가 대형 유류 저장탱크(X 표시)와 우하향하는 붉은색 꺾은선그래프(가격 하락 추세)로 연결됩니다.

경고 문구: 정유 공장 일러스트와 함께 경고판 마크가 있으며, "AVOID entry until high-cost inventory used (floor confirmation)" (고가 재고 소진 및 바닥 확인 전까지 진입 금지)라고 명시되어 있습니다.

5. 맨 우측 하단: [PRACTICAL GUIDE] 실전 가이드 및 타임라인

타이틀: 3-STEP STANCE BEFORE PEACE (종전 직전 3단계 스탠스) 및 30년 차 애널리스트의 최종 추천

3단계 액션 플랜:

STEP 1: Refining & Chemicals [EXIT] - 정유·화학 고평가/피크아웃 시 비중 축소 및 현금화.

STEP 2: Construction/Aviation [PRE-EMPTIVE BUY] - 건설·플랜트·항공주 공포 속 분할 매수(밑바닥 낚시).

STEP 3: Renewables/Nuclear [LONG-TERM ANCHORING] - 재생에너지·원전 안보 자산으로 장기 투자의 닻 내리기.

타임라인 화살표 (오른쪽 방향 흐름):

NOW (현재: 패닉) 정유주 매도, 건설/항공주 매수하여 실탄 장전. (불길과 하향 그래프 일러스트)

DIRECTLY AFTER (종전 직후: 평화) 대중에게 물량을 넘기며 유연한 차익 실현. (초록색 성장 그래프와 달러 이클립스)

H2 AFTER (종전 이후 하반기: 안정) 에너지 안보 섹터(SMR, 전력망)에 장기 투자 집중. (우상향 화살표)](https://econoel-library.com/wp-content/uploads/2026/05/image-37.png)

![대체텍스트: 증권사 AI 아키텍처 트랙(Securities AI Architecture Track)을 시계열/수치 트랙과 자연어/생성형 트랙으로 이원화하여 표현한 영문 인포그래픽 이미지. 시계열 트랙은 LSTM 및 트랜스포머 기반의 사내 구축과 테크핀 협력을 통해 시장 예측 등의 아웃풋을 내며, 자연어 트랙은 상용 LLM API, 프라이빗 sLLM, 지식 그래프(Knowledge Graph) 예시를 결합하여 리서치 보고서 생성 등의 아웃풋을 도출하는 구조를 시각화함.

짙은 푸른색과 네온 블루/퍼플 톤의 미래지향적인 금융 기술 인포그래픽 이미지로, 상단에 '[Securities AI Architecture Track]'이라는 메인 타이틀이 있습니다. 아키텍처는 크게 좌측과 우측의 두 가지 트랙으로 이원화되어 있습니다.

1. 좌측: [TimeSeries/Numerical Track] (Trading, Risk Management)

아이콘 및 구성: 데이터 차트, 돋보기, 트레이딩, 리스크 관리 아이콘이 배치되어 있습니다.

핵심 기술: 'LSTM, Transformer (Encoder)-based In-house Construction & Techfin Collaboration' 텍스트와 함께 파트너십을 뜻하는 악수 아이콘이 연결되어 있습니다.

최종 결과(Output): 'Market Prediction, Algorithmic Trading, Risk Assessment' (시장 예측, 알고리즘 트레이딩, 위험 평가)로 화살표가 이어집니다.

2. 우측: [Natural Language/Generative Track] (Research, Wealth Management)

아이콘 및 구성: 연구원, 자산 관리, 챗봇 로봇, 문서 아이콘이 배치되어 있습니다.

핵심 기술: 'Commercial LLM API' (구름과 화살표 아이콘), 'Private sLLM' (보안 서버 아이콘), 'GraphRAG' (네트워크 노드 구조 아이콘)의 세 가지 요소가 결합해 있습니다.

최종 결과(Output): 'Research Report Generation, Personalized Portfolio, Chatbot Consultation' (리서치 보고서 생성, 개인화된 포트폴리오, 챗봇 상담)으로 화살표가 이어집니다.

3. 중앙 하단: [Knowledge Graph Data Structure Example]

두 트랙 사이의 하단에는 지식 그래프 데이터 구조 예시가 박스로 삽입되어 있습니다.

'[Product Name]' 노드가 '(Management Co.)' 관계 선을 통해 '[MIRAE ASSET]' 노드로 연결되며, 하단에는 '(e.g., Funds, ETFs)'라는 예시가 있습니다.

'[Fee]' 노드가 '(Ratio)' 관계 선을 통해 '[0.015%]' 노드로 연결되며, 하단에는 '(Operating Cost)'라는 설명이 추가되어 있습니다.

배경에는 은은한 신경망 구조(Neural Network)의 그래픽 효과가 깔려 있어 금융과 AI 기술의 융합을 강조하고 있습니다.](https://econoel-library.com/wp-content/uploads/2026/05/image-34.png)

![제공해 드린 영문 인포그래픽 이미지(watermarked_img_16642472992109663981.png)의 상세한 한글 대체 텍스트(Alt Text)입니다.

이 대체 텍스트는 시각장애인을 위한 스크린 리더용 설명이나 웹 접근성 향상, 또는 인포그래픽의 레이아웃과 구체적인 데이터를 한눈에 텍스트로 복기하는 용도로 활용하실 수 있습니다.

---

## 📌 영문 인포그래픽 이미지 상세 대체 텍스트 (Alt Text)

**[전체 개요]**

어두운 남색 배경에 네온 블루, 그린, 퍼플 컬러의 미래지향적인 라인과 그래픽을 활용하여 자율주행 레벨 4·5 상용화 패러다임과 핵심 엔지니어링 과제, 거시적 투자 전략을 일목요연하게 정리한 테크니컬 인포그래픽 이미지입니다. 상단 타이틀, 중단 5개의 기술·시장 분석 섹션, 하단 한 줄 요약까지 총 3단 레이아웃으로 구성되어 있습니다.

---

### 1. 상단 타이틀 부 (Header)

* **텍스트:** `[DEEP TECH INSIGHT] THE ERA OF THE DRIVING SUPERCOMPUTER: AUTONOMOUS DRIVING L4/L5 COMMERCIALIZATION CRITICAL POINT & INVESTMENT STRATEGY`

* **설명:** '달리는 슈퍼컴퓨터의 시대: 자율주행 레벨 4·5 상용화 임계점과 투자 전략'이라는 핵심 주제가 상단에 크고 명확하게 배치되어 있습니다.

---

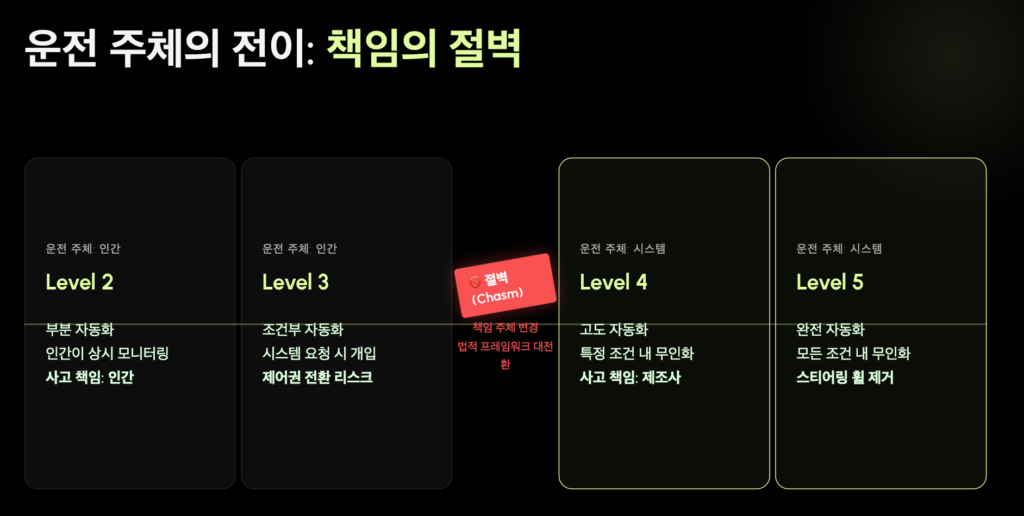

### 2. 중단 왼쪽 섹션 (자율주행 단계 및 위험성 분석)

* **상단 박스: 자율주행 기술 발전 단계의 현실 (LEVELS OF AUTONOMOUS DRIVING REALITY)**

* 스티어링 휠을 잡은 사람의 손 그래픽과 자동차 정면 그래픽을 중심으로 자율주행 단계가 반원 형태로 배열되어 있습니다.

* **레벨 2 (Partial Automation):** 인간이 모니터링하는 단계.

* **레벨 3 (Conditional Automation):** AI가 개입을 요청하는 단계.

* **더 캐즘 (THE CHASM):** 레벨 3과 레벨 4 사이에 붉은색 정지 표지판 아이콘과 함께 '기술적, 법적, 철학적 절벽'이 존재함을 시각화했습니다.

* **레벨 4 (High Automation):** 특정 조건(ODD) 내 무인화 단계.

* **레벨 5 (Full Automation):** 모든 조건 내 무인화 단계.

* **하단 박스: 제어권 전환의 딜레마 (THE TAKE-OVER REQUEST (TOR) DILEMMA)**

* 차 안에서 운전자가 당황한 표정으로 운전대를 급하게 잡으려는 일러스트가 포함되어 있습니다.

* **타임랙:** 인간이 제어권을 회복하는 데 3~8초 이상 소요.

* **물리적 위험성:** 시속 100km 주행 시 초당 28m 이동하며, 3초간 지연될 경우 통제 불능 상태로 80m 이상을 질주함 (우측에 거리 증가를 나타내는 보라색 그라데이션 그래프 배치).

* **하단 텍스트:** `Legal Liability Ambiguity (OEM Risk)` - 제어권 전환 중 사고 발생 시 법적 책임의 모호성으로 인해 완성차 업체(OEM)들이 리스크를 안게 됨을 명시.

---

### 3. 중단 가운데 섹션 (시장 규모 예측 및 기술 과제)

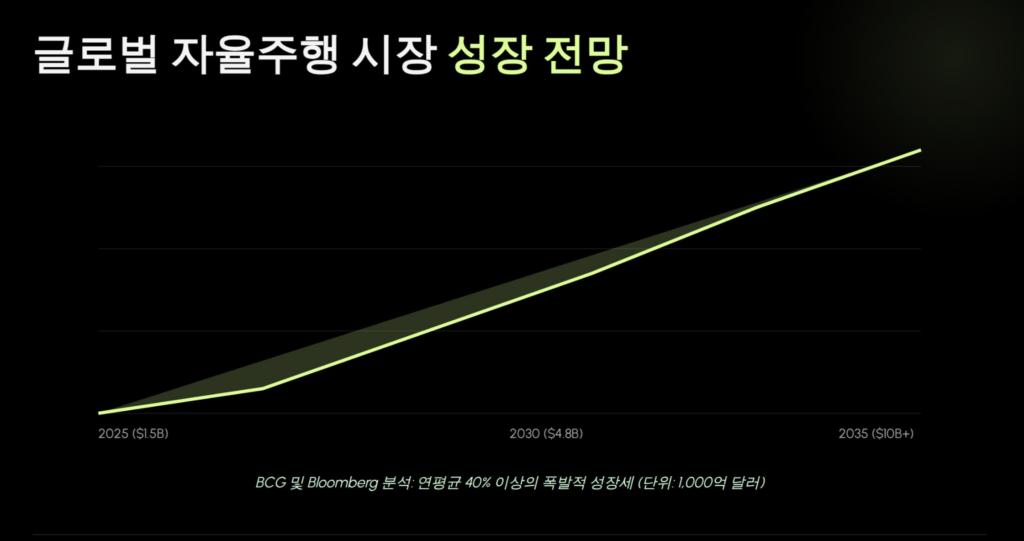

* **상단 박스: 시장 폭발 블루프린트 (MARKET EXPLOSION BLUEPRINT (USD))**

* 달러 지폐 더미와 지구본 아이콘, 그리고 우상향하는 꺾은선 그래프로 시장의 기하급수적 성장을 표현했습니다.

* **글로벌 시장 규모 전망 (CAGR 40%+):** 2025년 $154.9B(1,549억 달러) $\rightarrow$ 2030년 $480.0B(4,800억 달러) $\rightarrow$ 2035년 $1.0 Trillion(1조 달러) 달성 예측.

* **2030년 차량 출하량:** 레벨 3은 9.79M(979만 대), 레벨 4는 700K(70만 대) 전망.

* **한국 시장 성장 (CAGR 31.4%):** 대한민국 지도 아이콘과 함께 2024년 $1.5B(15억 달러)에서 2033년 $17.0B(170억 달러)로 성장할 것을 예측.

* **하단 박스: 5대 핵심 엔지니어링 보틀넥 (5 KEY ENGINEERING BOTTLELENECKS)**

* **동적 데이터(DYNAMIC DATA) 흐름도:** `센서 데이터 원본 입력(GB/s)` $\rightarrow$ 연산 범위를 제한하는 `동적 ROI 필터 (DYNAMIC ROI FILTER)` $\rightarrow$ `중앙 NPU 최종 연산 (Saves 80% Power)` 과정을 플로우차트로 시각화.

* **주요 기술 과제 리스트:**

1. AI 학습 데이터 누적 및 월 50회 OTA (무선 업데이트)

2. 5GAA V2X (초저지연) 통신 결합

3. 규제·인프라 장벽 (캘리포니아, 한국 사례)

4. SDV 전환 & 사이버 보안 아키텍처 (존 아키텍처 구조)

---

### 4. 중단 오른쪽 섹션 (기업 전략 및 밸류체인 투자 전략)

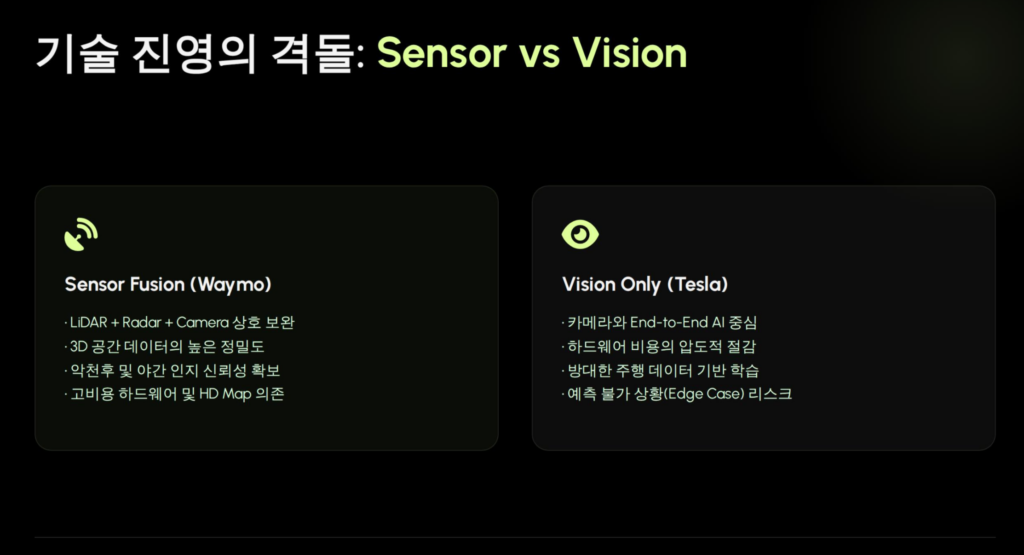

* **상단 박스: 글로벌 3대 플레이어 전략 비교 (3 MAJOR GLOBAL PLAYER STRATEGIES)**

* **테슬라 (TESLA):** 모델 3 차량 이미지와 함께 '카메라 중심(Vision-Only) + 엔드투엔드(E2E) AI', '라이다/레이더 제거를 통한 저비용화', '단일 대규모 인공신경망' 전략 명시.

* **웨이모/바이두 (WAYMO/BAIDU):** 루프탑 라이다가 달린 무인 로보택시 이미지와 함께 '센서 퓨전 + HD 고정밀 지도', '하이엔드 센서 배치를 통한 고신뢰성 이중화', '견고한 안전 레이어 구축' 전략 명시.

* **모빌아이/현대차 (MOBILEYE/HYUNDAI):** 아이오닉 5 차량 이미지와 함께 '오픈 SDV 플랫폼 + 액추에이터 이중화 구조', 'OEM 커스텀이 가능한 하이브리드 OS', '하드웨어와 소프트웨어의 디커플링(분리)' 전략 명시.

* **하단 박스: 산업 밸류체인별 투자 전략 (INVESTMENT GUIDANCE)**

* 과거와 미래의 자동차 부가가치 이동을 입체적인 레이어 층 그래프로 비교했습니다.

* **[과거 자동차 밸류체인]:** 엔진/제조 중심의 하단 레이어 구조 (Engine/製造 Low Margin).

* **[미래 자율주행/SDV 밸류체인]:** 부가가치가 상 위단으로 이동.

* **[전략 1]** 최상위 레이어: 자율주행 OS 및 AI 플랫폼 홀더 (★5개, 최고 마진)

* **[전략 2]** 중간 레이어: 차량용 중앙 AP 및 핵심 반도체 벨트 (★4개, 핵심 부품)

* **[전략 3]** 하단 레이어: 동적 ROI 센서 테크 및 완성차 플랫폼 제조사 (★3개, 기본 마진)

---

### 5. 하단 푸터 (Footer)

* **텍스트:** `30년 차 엔지니어의 최종 요약: '누가 더 효율적인 SDV 아키텍처 위에서 실전 데이터를 대규모 End-to-End AI 신경망으로 요리하는가'의 지능 싸움입니다. | 2035년 1조 달러 생태계의 거대한 파도에 올라타라.`

* **설명:** 인포그래픽의 핵심 결론이자 독자(투자자)들에게 던지는 엔지니어의 통찰이 하단에 가로로 길게 배치되어 마침표를 찍습니다.](https://econoel-library.com/wp-content/uploads/2026/05/image-31.png)

![📊 Infographic Blueprint: 구글 I/O 2026 Core Value Chain

🎨 Design Concept & Theme

Color Palette: Deep Cyber Blue (Background), Neon Cyan (Tech/Hardware), Bright Green (Profit/SaaS), Coral Red (Risks).

Layout: A structured 3-tier vertical flowing chart or a horizontal dashboard that visualizes the transition from "Infrastructure" to "Value".

[Header]

GOOGLE I/O 2026: THE GREAT AI PARADIGM SHIFT

Subtitle: From "Cost-Burning Calculators" to "Profit-Generating Autonomous Agents"

[Section 1] 🚀 Core Technology Pillars

(Visual: Two main blocks side-by-side with minimal architectural icons)

Gemini 3.5 Flash: The Cost Killer

Tech Engine: Knowledge Distillation & Quantization ($FP16 \rightarrow INT8$).

Impact: 4x Faster Speed / 50%+ Cost Reduction.

Gemini Omni: Native Multimodal

Tech Engine: End-to-End single neural network processing.

Impact: Zero information loss / Real-time Video & Audio Remix.

Agentic AI Loops

Workflow: [User Intent] $\rightarrow$ [Reasoning & Planning] $\rightarrow$ [Tool Use / API Calls] $\rightarrow$ [Self-Verification].

[Section 2] 💰 The Investment Map (Value Chain)

(Visual: A timeline or two-column split layout comparing Short-term vs. Mid/Long-term)

⏱️ Short-Term (1–2 Years): The Revenue Accelerators

ASIC & Custom Chips:

🚀 Broadcom (AVGO): Google's co-development partner for TPU 8.

Next-Gen Infrastructure:

🚀 SK Hynix & Samsung Electronics: High-bandwidth memory ($HBM$) suppliers for TPU 8t.

🚀 Lumentum (LITE) & Coherent (COHR): Providers of OCS (Optical Circuit Switches) for 1M-node clusters.

Software Margin Expansion:

🚀 Top SaaS Players (Salesforce, HubSpot): Immediate OPM (Operating Profit Margin) boost due to halved API costs.

⏳ Mid to Long-Term (3–5 Years): Structural Paradigm Shifters

Edge AI & Next-Gen Form Factors:

🌐 Qualcomm (QCOM): Dominant processor player for Smart Glasses.

🌐 LG Innotek & Largan Precision: High-performance, low-power camera modules & AR waveguides.

AI Security & Protocols:

🌐 CrowdStrike, Palo Alto Networks, Adobe: Mainstreaming of AI watermarking (SynthID) and deepfake defense verification.

[Section 3] ⚠️ Critical Investor Risks

(Visual: A warning dashboard or dual-gauge chart indicating hidden operational bottlenecks )

NVIDIA (NVDA) Multiple Cooling:

As Big Tech pivots heavily to internal ASIC ecosystems (like TPU 8), NVIDIA's extreme monopoly margins may normalize over time.

The Power Grid & Cooling Bottleneck:

The real ceiling for a 1-million-chip cluster is Electricity Supply and Thermal Management, not chip performance.

⭐ Hidden Beneficiaries: Constellation Energy (CEG) [Nuclear Power] & Vertiv (VRT) [Liquid Cooling Solutions].

[Footer / Key Takeaway]

📌 "AI has crossed the chasm from spending money to making money. Bet on custom silicon infrastructure in the short term, and pivot to energy, liquid cooling, and edge devices for the long game."](https://econoel-library.com/wp-content/uploads/2026/05/image-19.png)

![📊 [인포그래픽 요약] 반도체 기판 패러다임 전환과 글로벌 투자 지도30년 경력의 베테랑 애널리스트 시각에서 분석한 반도체 기판 산업의 구조적 변화와 기업별 투자 매력도 총정리 맵입니다. 이미지 내 주요 섹션별 핵심 요약은 다음과 같습니다. 1️⃣ 대형 기판사: 주도권의 이동 (MAJOR PLAYERS: SHIFTING LEADERSHIP)현재 시장은 기존 플라스틱 기반의 '전통적 PCB/FC-BGA(안정화 단계)'에서 차세대 '유리기판(빠른 도입 단계)'으로의 대전환을 겪고 있습니다. 삼성전기 (삼성전기 / Top Pick): 단기적으로는 하이엔드 서버향 FC-BGA 수요 증가(단기 평점: 4/5) 수혜를 입고 있으며, 장기적으로는 2026~2027년을 목표로 유리기판 상용화를 가장 공격적으로 주도하고 있습니다(장기 평점: 5/5). LG이노텍 (LG이노텍 / 전략적 추격자): 단기적으로 모바일 및 전장 기판을 통한 안정적인 현금 흐름(단기 평점: 3/5)을 확보하고 있으며, 장기적으로는 북미 빅테크 고객사의 최종 양산 승인(Qual)을 위한 유리기판 시제품 테스트를 진행 중입니다(장기 평점: 3/5). 2️⃣ 게임 체인저 및 밸류체인 (GAME CHANGERS & VALUE CHAIN)SKC (앱솔릭스 / 하이 리스크 하이 리턴): 단기적으로는 1조 원 규모의 대규모 자본 조달로 인한 지분 가치 희석 및 기술 검증 장기화 부담이 있으나(단기 평점: 2/5), 장기적으로는 미국 조지아주의 세계 최초 유리기판 전용 공장 인프라와 칩스법 보조금 수혜 잠재력이 막강합니다(장기 평점: 4/5). 코리아써키트 (공급망의 선두주자): 단기적으로 일본 닛토보(Nitto Boseki)의 고성능 저유전성 유리 섬유 'T-Glass' 공급망을 선점하여 하이엔드 PCB 수요를 독식하고 있으며(단기 평점: 4/5), 장기적인 생산 능력 확대를 꾀하고 있습니다(장기 평점: 3/5). 심텍 (메모리 업황 회복 수혜주): 단기적으로 DDR5 및 HBM 수요 회복과 독보적인 미세회로 제조 공법(MSAP) 기술력을 바탕으로 실적 턴어라운드를 진행 중입니다(단기 및 장기 종합 평점: 3/5). 3️⃣ 필수 소재(CCL): 시장의 주춧돌 (ESSENTIAL MATERIALS: THE FOUNDATION)전통적인 동박적층판(CCL) 시장이 '고성능·저손실(High-Performance Low-Loss) CCL' 위주로 완전히 재편되고 있으며, 그 중심에 두산(전자BG)과 LG화학이 있습니다. 단기 관점: 서버 및 AI 인프라 확대로 인해 고부가가치 소재 수요가 견조하게 유지됩니다. 장기 관점: 기판이 대면적화되고 다층화 구조가 심화됨에 따라 하이엔드 CCL의 절대적인 채택량(Volume)이 급증합니다. 소재사 레버리지 효과 공식:$$\Delta\text{R}_{\text{m}} = \Delta\text{U} \times \text{L}_{\text{f}} \times \text{P}_{\text{m}}$$

기판 제조사의 가동률($\Delta\text{U}$)이 오르면, 다층화 계수($\text{L}_{\text{f}}$)와 판가 할증률($\text{P}_{\text{m}}$)이 곱해져 소재사의 매출 성장률($\Delta\text{R}_{\text{m}}$)은 한층 더 가파르게 상승하는 메커니즘을 보여줍니다. 💡 30년 차 애널리스트의 액션 플랜 (ACTION PLAN)포트폴리오의 중심축(Core) 구축: 실적 체력과 미래 기술력을 겸비한 삼성전기를 최우선 순위로 설정. 단기 모멘텀(Momentum) 공략: T-Glass 선점 수혜를 직접 입는 코리아써키트로 알파 수익률 확보. 확인 매매(Confirm & Split Buy): SKC(앱솔릭스)는 빅테크의 최종 퀄 테스트 통과 및 수율 개선세를 확인하며 분할 매수.

An infographic titled "THE SEMICONDUCTOR SUBSTRATE PARADIGM SHIFT: GLOBAL INVESTMENT DEEP-DIVE" presented by a 30-year analyst. The chart is divided into three main sections on a dark, futuristic tech-themed grid background.

Section 1: "MAJOR PLAYERS: SHIFTING LEADERSHIP" contrasts 'Traditional PCB/FC-BGA (Stabilizing)' with 'Advanced Glass Substrates (Rapid Adoption)'. It analyzes Samsung Electro-Mechanics as the "TOP PICK" with short-term high-end FC-BGA server demand (4/5 stars) and long-term leading glass commercialization target 2026-27 (5/5 stars). LG Innotek is labeled "THE STRATEGIC FOLLOWER" with short-term mobile/automotive cash flow (3/5 stars) and long-term glass prototypes for Big Tech qual testing (3/5 stars).

Section 2: "GAME CHANGERS & VALUE CHAIN" evaluates three mid-to-large scale companies. SKC (Absolics) is marked as "HIGH RISK, HIGH RETURN" with short-term dilution from a $1B capital raise (2/5 stars) and long-term potential as the world's first glass factory with CHIPS Act subsidies (4/5 stars). Korea Circuit is a "SUPPLY CHAIN FRONTRUNNER" capturing T-Glass high-end PCB demand via Nitto Boseki (Short-term: 4/5 stars, Long-term: 3/5 stars). Simmtech is a "MEMORY RECOVERY PLAY" driven by DDR5/HBM demand and MSAP tech (3/5 stars).

Section 3: "ESSENTIAL MATERIALS (CCL): THE FOUNDATION" contrasts Traditional CCL with High-Performance Low-Loss CCL. It highlights Doosan and LG Chem, focusing on resilient short-term material demand for server/AI and long-term volume expansion for larger, multi-layer boards. A box at the bottom illustrates the "MATERIAL LEVERAGE EFFECT" formula: ΔRm = ΔU × Lf × Pm, indicating shortage dynamics and high pricing.

The bottom footer outlines a "30-YEAR ANALYST'S ACTION PLAN": 1. ESTABLISH CORE (SAMSUNG EM), 2. CAPTURE MOMENTUM (KOREA CIRCUIT), and 3. CONFIRM & SPLIT BUY (SKC).](https://econoel-library.com/wp-content/uploads/2026/05/image-18.png)

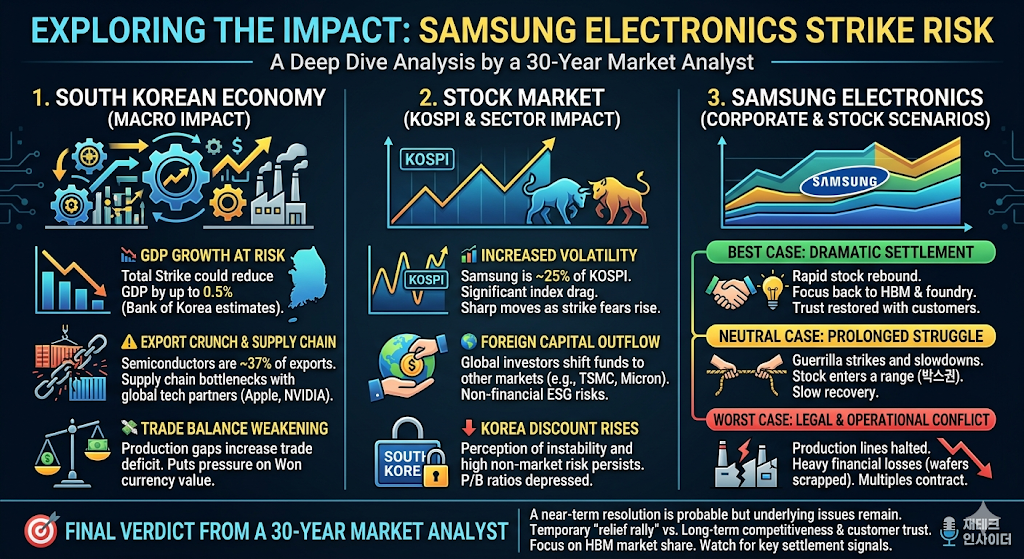

![📋 인포그래픽 이미지 대체 텍스트 (Alt Text)

[이미지 전체 개요]

이 이미지는 "삼성전자 노조 파업 리스크가 대한민국 경제, 주식시장, 그리고 기업 자체에 미치는 영향"을 30년 경력의 시장 애널리스트 관점에서 심층 분석한 영문 인포그래픽입니다. 상단에는 하늘색과 황금색 텍스트로 "EXPLORING THE IMPACT: SAMSUNG ELECTRONICS STRIKE RISK (부제: A Deep Dive Analysis by a 30-Year Market Analyst)"라는 메인 타이틀이 적혀 있습니다. 전체적인 배경은 어두운 남색 톤이며, 세 개의 세로 열(Column)로 나누어 핵심 내용을 시각화하고 있습니다. 오른쪽 아래에는 블로그 로고인 '재테크 인사이더'가 표시되어 있습니다.

[세부 섹션 1: SOUTH KOREAN ECONOMY (MACRO IMPACT)]

시각 요소: 상단에 톱니바퀴, 공장 굴뚝, 화살표 그래프가 얽혀 있는 복잡한 산업 기계 일러스트가 있습니다.

텍스트 내용:

GDP GROWTH AT RISK: 하락하는 막대그래프와 한반도 지도 아이콘이 있으며, "Total Strike could reduce GDP by up to 0.5% (Bank of Korea estimates)"라는 문구가 적혀 있습니다. (총파업 시 한국은행 추정 GDP 최대 0.5% 감소 위험 화두 제시)

EXPORT CRUNCH & SUPPLY CHAIN: 끊어진 쇠사슬과 컨테이너 박스 아이콘이 있으며, "Semiconductors are ~37% of exports. Supply chain bottlenecks with global tech partners (Apple, NVIDIA)."라고 명시되어 있습니다. (반도체의 높은 수출 비중 및 빅테크 공급망 차질 경고)

TRADE BALANCE WEAKENING: 기울어진 저울 아이콘과 함께 "Production gaps increase trade deficit. Puts pressure on Won currency value."라고 적혀 있습니다. (무역수지 악화 및 원화 가치 하락 압력 설명)

[세부 섹션 2: STOCK MARKET (KOSPI & SECTOR IMPACT)]

시각 요소: KOSPI 지수가 우상향하는 꺾은선 그래프와 함께 주식시장의 상승과 하락을 상징하는 푸른색 황소(Bull)와 황금색 곰(Bear)이 대치하고 있는 일러스트가 있습니다.

텍스트 내용:

INCREASE VOLATILITY: 변동성이 큰 KOSPI 그래프 아이콘과 함께 "Samsung is ~25% of KOSPI. Significant index drag. Sharp moves as strike fears rise."라고 적혀 있습니다. (시총 25% 비중인 삼성전자의 지수 발목 잡기 및 변동성 확대 설명)

FOREIGN CAPITAL OUTFLOW: 지구본 위에서 달러 동전을 쥐고 있는 손 아이콘과 함께 "Global investors shift funds to other markets (e.g., TSMC, Micron). Non-financial ESG risks."라고 적혀 있습니다. (비재무적 ESG 리스크로 인한 외국인 자금의 대만·미국 이동 경고)

KOREA DISCOUNT RISES: 자물쇠가 채워진 'SOUTH KOREA' 서류가방 아이콘과 함께 "Perception of instability and high non-market risk persists. P/B ratios depressed."라고 적혀 있습니다. (지배구조 및 불안정성 지각으로 인한 코리아 디스카운트 고착화 우려)

[세부 섹션 3: SAMSUNG ELECTRONICS (CORPORATE & STOCK SCENARIOS)]

시각 요소: 여러 겹의 레이어로 구성된 파란색, 녹색, 노란색 면적 그래프 중앙에 'SAMSUNG' 로고가 배치되어 있습니다. 그 아래로 세 가지 시나리오가 신호등 색상(녹색, 노란색, 빨간색) 바(Bar)로 구분되어 있습니다.

텍스트 내용:

BEST CASE: DRAMATIC SETTLEMENT (녹색): 악수하는 손과 전구 아이콘. "Rapid stock rebound. Focus back to HBM & foundry. Trust restored with customers." (극적 타결 시 주가 급반등 및 HBM/파운드리 본업 집중, 고객사 신뢰 회복 시나리오)

NEUTRAL CASE: PROLONGED STRUGGLE (노란색): 줄다리기를 하는 손 아이콘. "Guerrilla strikes and slowdowns. Stock enters a range (박스권). Slow recovery." (게릴라성 태업 지속 시 주가 박스권 횡보 및 지루한 흐름 시나리오)

WORST CASE: LEGAL & OPERATIONAL CONFLICT (빨간색): 균열이 가고 번개가 치는 공장과 하향 화살표 아이콘. "Production lines halted. Heavy financial losses (wafers scrapped). Multiples contract." (생산 라인 정지 및 법적 파국 시 웨이퍼 폐기, 천문학적 손실 및 밸류에이션 하락 시나리오)

[하단 섹션: ANALYST'S FINAL ADVICE]

시각 요소: 과녁(Target) 아이콘과 '30-Year Veteran' 인물 프로필 아이콘이 배치되어 있습니다.

텍스트 내용: "FINAL VERDICT FROM A 30-YEAR MARKET ANALYST: A near-term resolution is probable but underlying issues remain. Temporary 'relief rally' vs. Long-term competitiveness & customer trust. Focus on HBM market share. Watch for key settlement signals." (가처분 인용 등으로 단기 안도 랠리가 나올 수 있으나 본질적인 노사 갈등 불씨는 남아있음. 중장기적으로는 HBM 시장 주도권 탈환과 고객사 신뢰 회복 여부를 냉정하게 관찰해야 한다는 최종 제언)](https://econoel-library.com/wp-content/uploads/2026/05/image-9.png)